お金が急に必要になったときに便利な「カードローン」ですが、借りたことがない人は、利息がどれくらいつくのか、すぐに借りられるのか、など気になることがたくさんあるでしょう。今すぐ借りる予定はなくても、カードローンの基本的なことをおさえておけば、いざという時に慌てたり困ったりしないで済みます。

カードローンはスマホなどですぐお金を借りられる

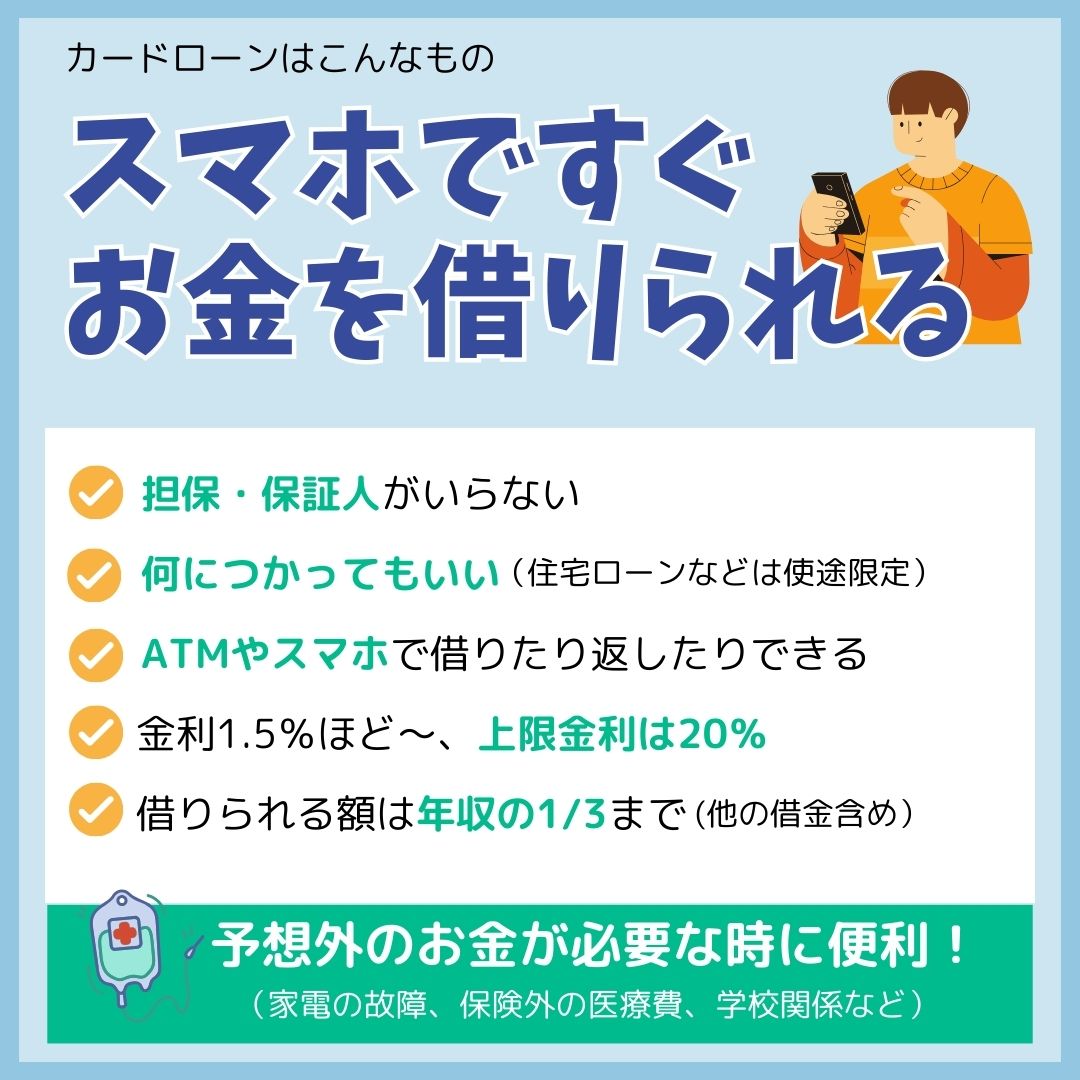

お金を借りる際、返せなくなった時のための“担保”や、かわりに返すことになる“保証人”などが求められることがありますが、カードローンは不要です。また、住宅ローンでは使う目的が家を買うことに限られていますが、カードローンは何に使っても自由です。

また、コンビニなどにあるATMやスマホで借りたり返したりできるので、急に現金が必要になったときにも、すぐに借りられますし、返し忘れたときなどに困ることも少ないでしょう。

自分にあった業者を選ぼう

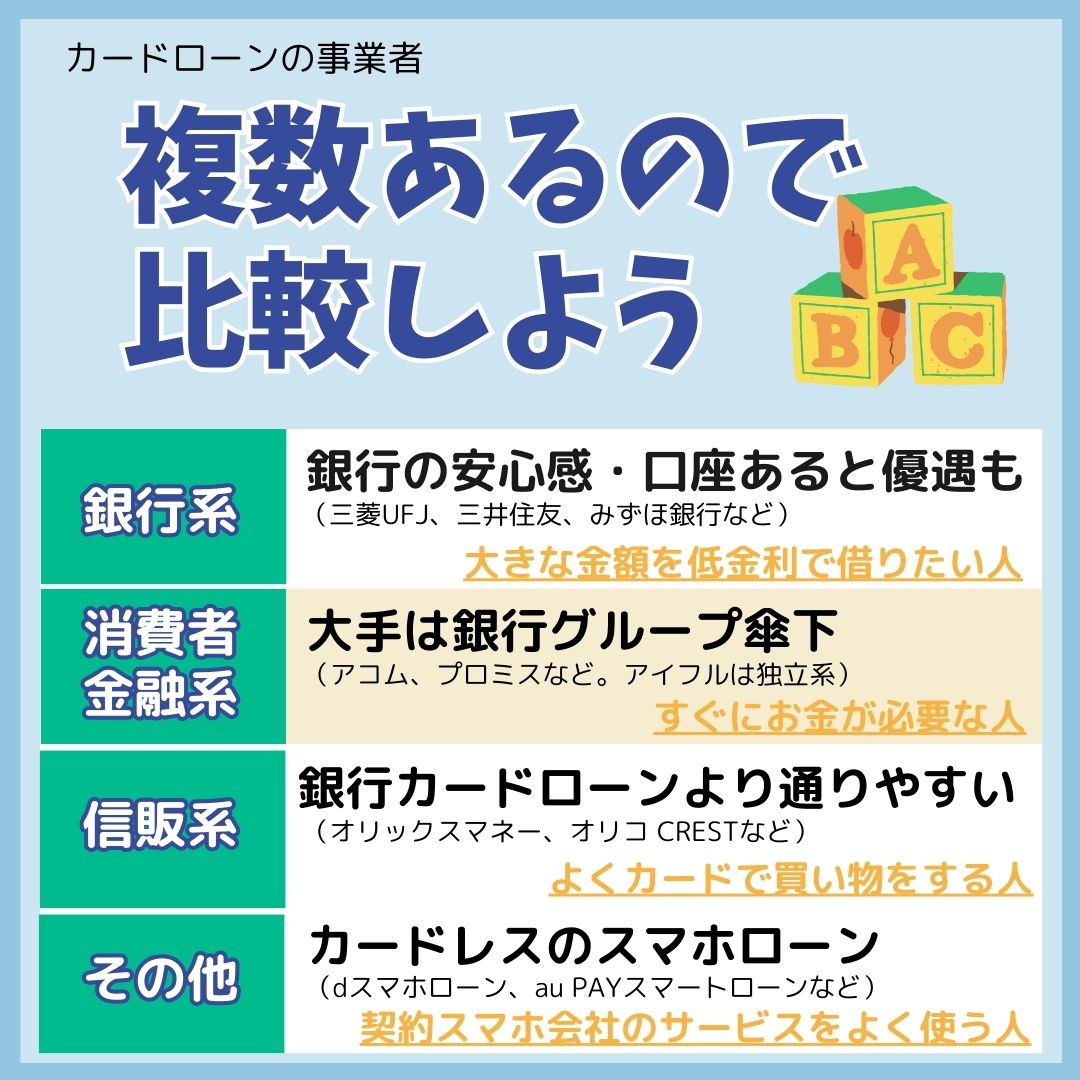

カードローンの事業者にはいくつかの種類があります。

三菱UFJ銀行(三菱UFJフィナンシャル・グループ <8306> )や三井住友銀行(三井住友フィナンシャルグループ <8316> )のカードローンのほか、銀行グループ傘下の消費者金融──三菱UFJ系のアコム <8572> や三井住友系のプロミス──などがあります。このほか、アイフル <8515> のように銀行系列ではない独立の企業もあります。また、銀行のカードローンより審査が通りやすいとされる信販系があります。

さらに、スマホ事業者もスマホでお金が借りられるカードレスのスマホローンを提供しています。

大きな金額を低金利で借りたい人は銀行系、すぐにお金が必要な人は消費者金融系、よくカードで買い物する人は信販系など、自分にあった事業者を選びましょう。

スマホからも申し込める

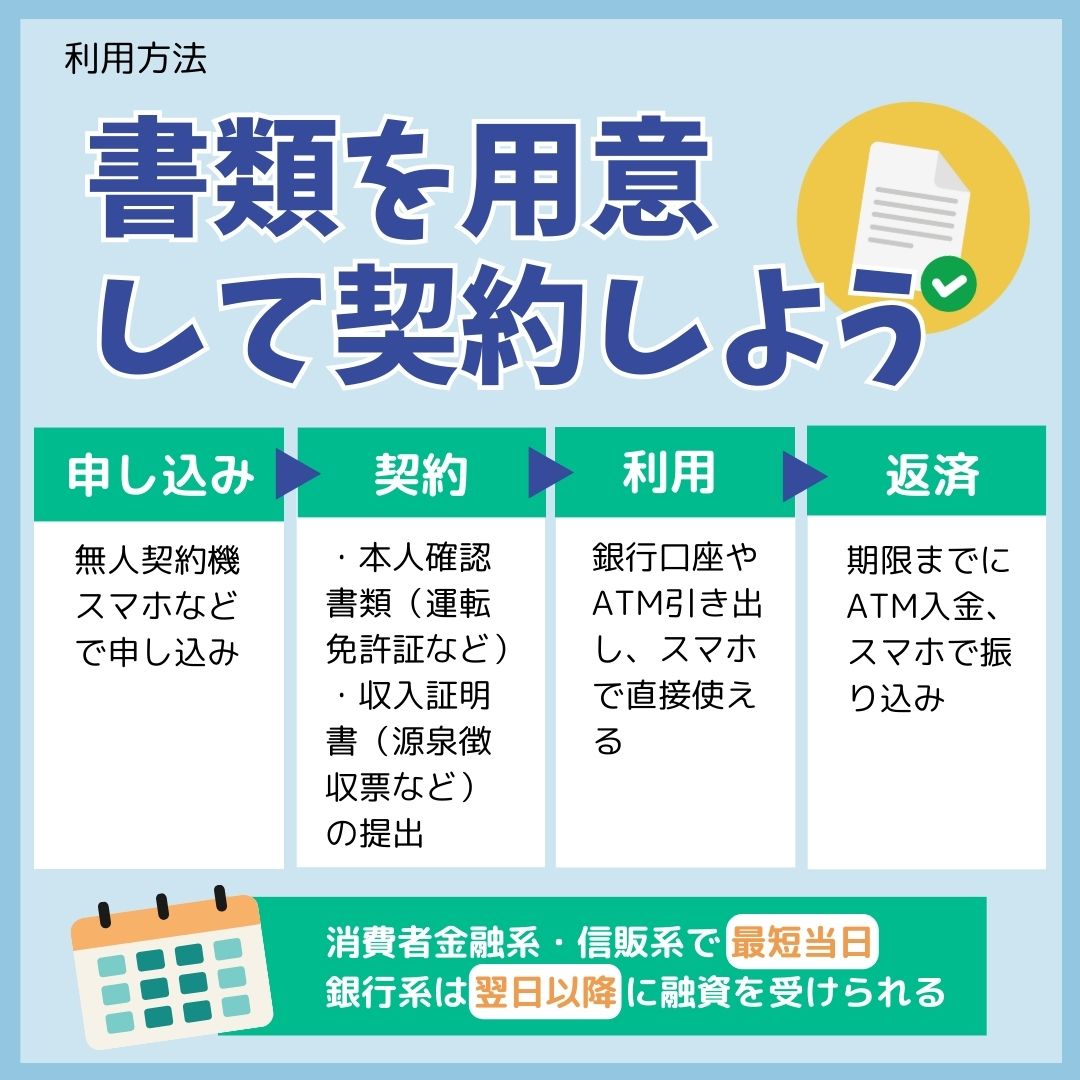

カードローンの申し込みは、無人契約機やスマホからできます。運転免許証などの本人確認書類や源泉徴収票などの収入証明書を提出して、審査が通ればATMなどで引き出せます。

消費者金融系、信販系は最短で当日、銀行系は最短翌日から融資が受けられます(条件などによって例外もあります)。

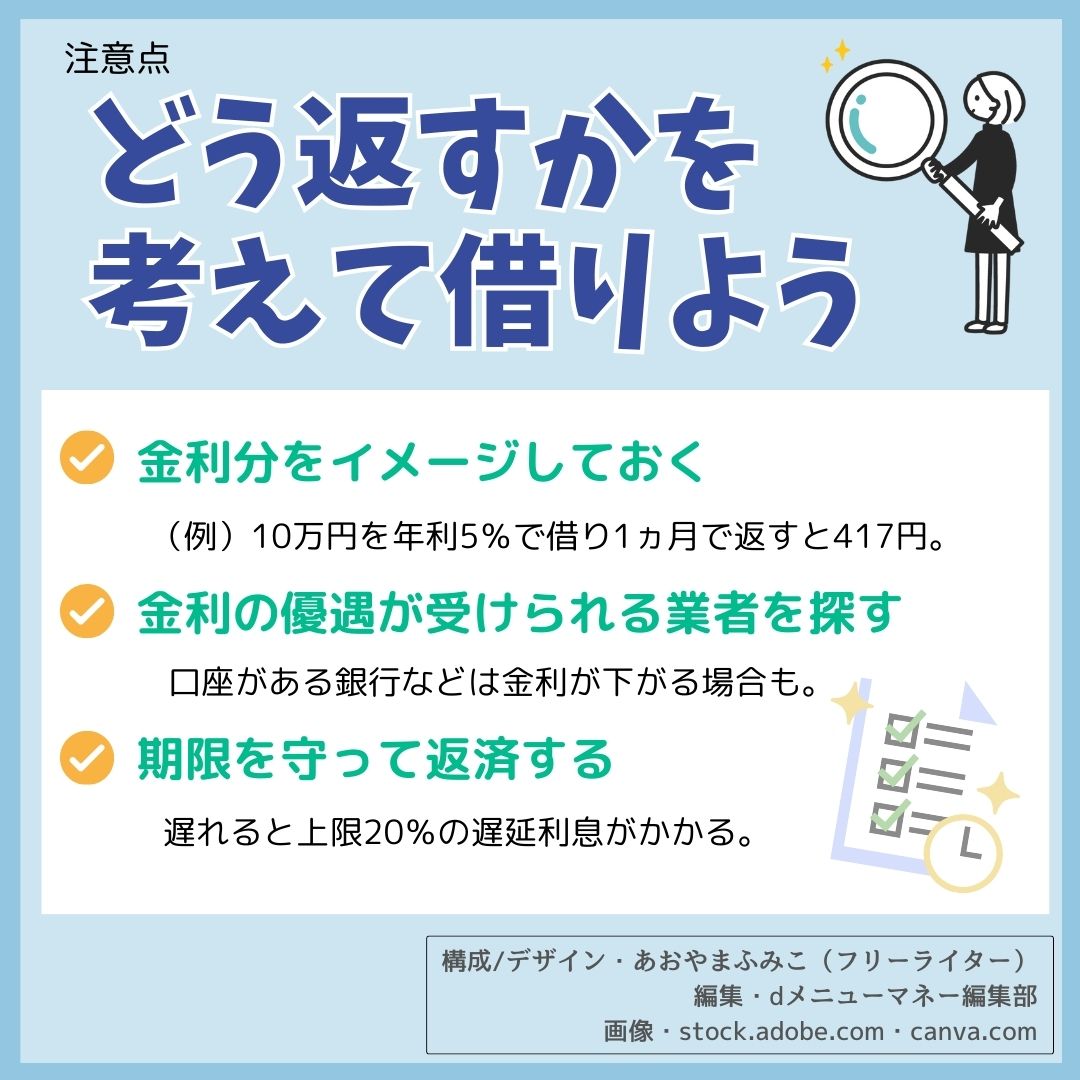

借りる前に返し方を考えておこう

カードローンは借金なので、利息をつけて返さなければいけません。利息額は業者や金額、借りる期間などによって変わるので、借りる前にだいたいの返済額をイメージしておくと安心です。

また、銀行系なら口座を持っていると金利が安くなることもあります。スマホ事業者のローンなら、スマホユーザーなどが優遇されることもあります。

返済期限を過ぎると上限20%の遅延利息がかかるので、期限までに返せる金額を借りましょう。

構成/デザイン・あおやまふみこ(フリーライター)

編集・dメニューマネー編集部

画像・stock.adobe.com ・canva.com

【関連記事】

・カードローン・スマホローンのよくある7つの疑問(PR)

・「dジョブスマホワーク」で高ポイントをもらう方法

・「老後破産」しないために読みたい

・dポイントで投資できる?100ポイントからでOK!(外部)

・ポイ活特集