「積立投資を始めたい」……どうしたらいい?

「投資はよく分からないけど、老後に備えて積立投資をしたい」──。そんな人は少なくないはずです。今年始まった新NISAにも、つみたて投資枠があり、長期投資に向いた投信が買えますし、老後の備えとしては個人型の年金である「iDeCo」(イデコ)も勧められます。いずれも税制優遇を受けながら投資できるお得な制度ですが、どっちが自分に合っているか、分からないものです。どうやって選べばいいのでしょうか。

NISAとiDeCoはどう違う?

NISAもiDeCoも節税しながら投資できる点は同じです。

主な違いは、以下の3点です。

・ お金を使える時が違う

・ 節税できるものが違う

・ 積立できる限度額が違う

iDeCoは原則60歳までお金を引き出すことができず、自由度は低いです。しかしそのおかげで、強制的に老後資金を貯められるともいえるでしょう。

また、NISAは利益にかかる税金が無税になる制度ですが、利益ではなく損失が出た場合(マイナスになった場合)には減税効果はありません。それに対し、iDeCoは掛け金を所得から控除できるため、所得税と住民税を確実に減らせるといった違いがあります。

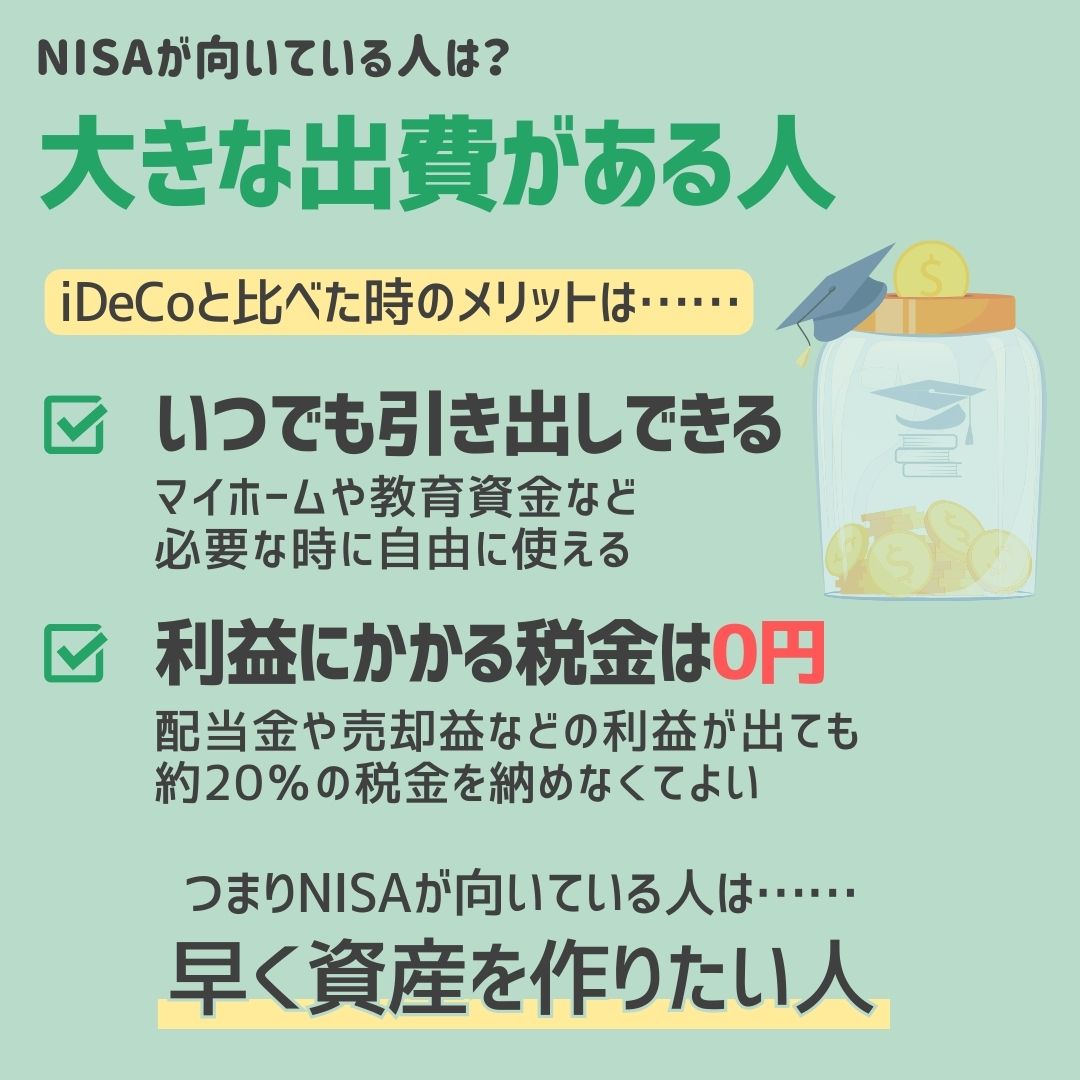

NISAが向いているのはこんな人

老後まで資金引き出せないiDeCoとは違って、マイホームや教育資金など、まとまった資金が老後を迎える前に必要になる人は、NISAが向いています。

また、配当金や売却して得られた利益には税金がかからないので、一般的な証券口座(課税口座)で積み立て投資するよりは、NISA口座のほうが効率的に資産形成ができます。

このようなメリットあるため、NISAは、早く資産を作りたい人に向いているといえるでしょう。

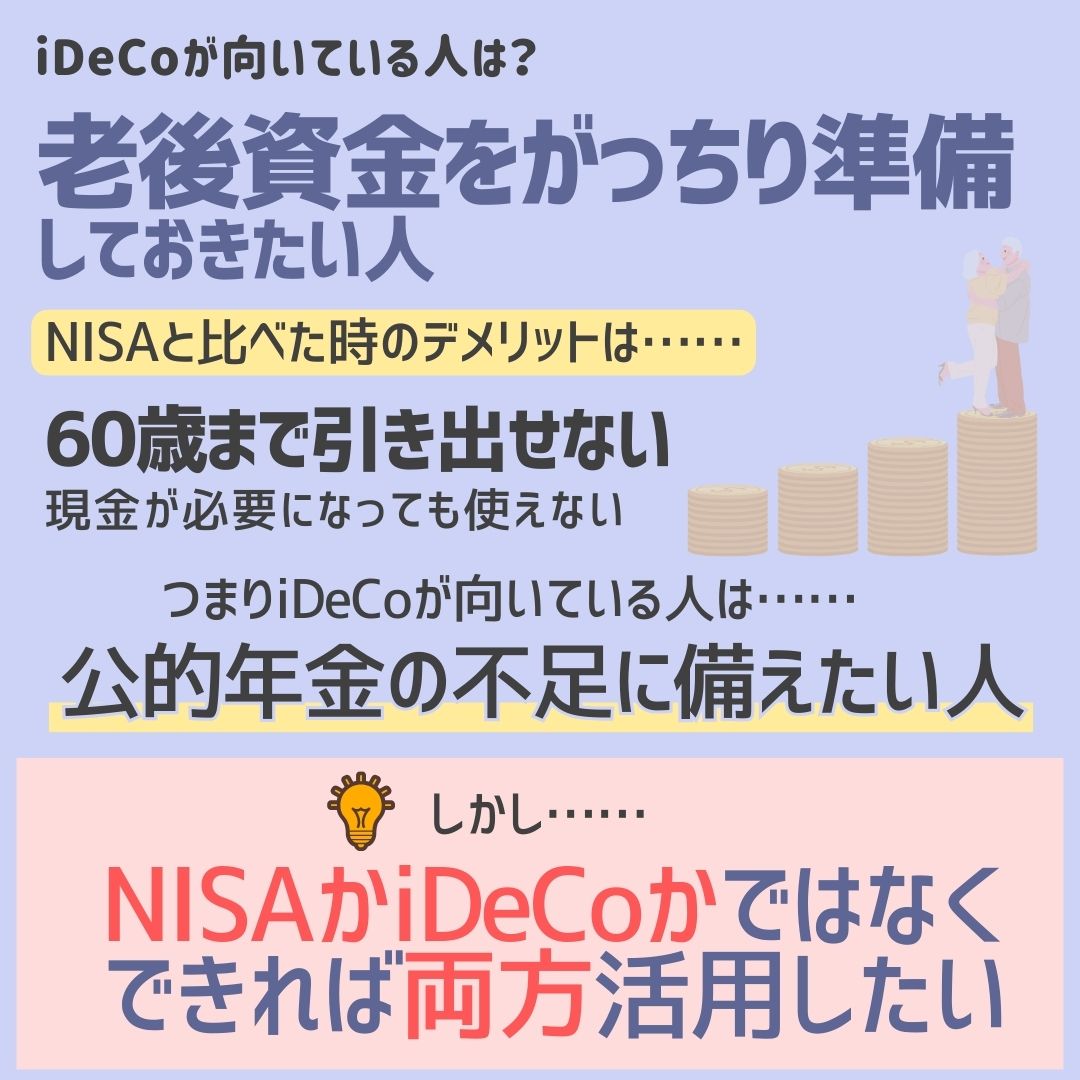

iDeCoはこんな人に向いているが……

iDeCoは、60歳まで積み立てたお金を強制的に蓄えられるため、老後資金を確実に貯めて公的年金の不足に備えたい人に向いているといえるでしょう。

ただし、NISAとiDeCoは両方一緒に使えます。どちらか一方だけではなく、ライフステージに合わせて掛け金や積立額を変更しながら、両方を活用するとよいでしょう。

ランキングを参考に決めるのも手

NISAにしてもiDeCoにしても、「始めたいけれどどんな商品を購入すればよいか分からない」という人は、他の人がどんな商品に投資しているかが分かるランキング情報を参考にするとよいでしょう。

多くの人が積立投資している商品の中から、期待できるリターンや手数料などを参考に、自分にあった商品を見つけましょう。

構成・デザイン・鈴木愛子(フリーライター)

編集・濱田 優(dメニューマネー編集長)

画像・canva.com