調査研究機関のSUUMOリサーチセンターによれば、住まいの購入を思い立った理由として、以下のような理由が上位にランクインしています。

| 順位 | 理由 |

|---|---|

| 1位 | 子供や家族のため、家を持ちたいと思ったから |

| 2位 | もっと広い家に住みたかったから |

| 3位 | 現在の住居費が高くてもったいないから |

また、「住宅ローン金利が低金利」という理由も調査年によってはランクインするようです。結婚したばかり、出産間近、子育て中など、ライフステージに応じて購入理由は様々かと思いますが、いずれにしても人生で一番金額の高い買い物と言えるのではないでしょうか?

この記事では、住宅購入を検討している人に向けて、物件タイプ別に購入費用とその内訳を解説してまいります。

「2021年首都圏新築マンション契約者動向調査(株式会社リクルート調べ)」(https://suumo-research.com/)

https://www.recruit.co.jp/newsroom/pressrelease/assets/20220315_housing_01.pdf

住宅購入費用総額の平均目安

住宅金融支援機構による調査結果を元に、人生で一番金額の高い買い物、すでに夢を叶えた人達がだいたいどのくらいで住宅を購入しているのかまとめました。

一戸建て購入費用の全国平均

| 区分 | 所要資金 |

|---|---|

| 土地付注文住宅 | 4,397万円 |

| 中古戸建 | 2,480万円 |

マンション購入費用の全国平均

| 区分 | 所要資金 |

|---|---|

| マンション | 4,545万円 |

| 中古マンション | 2,971万円 |

新築一戸建ての購入費用

2020年度フラット35 土地付注文住宅融資利用者の主要指標となります。

| 全国 | 首都圏 | |

|---|---|---|

| 住宅面積 | 111.1㎡ | 105.8㎡ |

| 敷地面積 | 195.2㎡ | 135.1㎡ |

| 建設費 | 2961.2万円 | 2851.8万円 |

| 土地取得費 | 1436.1万円 | 2310.2万円 |

中古一戸建ての購入費用

2020年度フラット35 中古戸建融資利用者の主要指標となります。

| 全国 | 首都圏 | |

|---|---|---|

| 住宅面積 | 113.2㎡ | 104.3㎡ |

| 敷地面積 | 165.3㎡ | 123.3㎡ |

| 購入価格 | 2480.2万円 | 3025.2万円 |

この購入価格から土地付注文住宅利用者の土地取得費用の差額

| 全国 | 首都圏 | |

|---|---|---|

| 差額 | 1044.1万円 | 715万円 |

この差額と土地付注文住宅融資利用者の「建設費」を比較することで、中古の一戸建ての価格のイメージが分かると思います。

参照:住宅金融支援機構「2020年度フラット35利用者調査」

https://www.jhf.go.jp/files/400357456.pdf

中古一戸建て住宅の価値について

築年数に比例し20年ほどで価値が0円になると言われています。

しかし一概に年数だけでは建物の価値を決めるのは難しいですよね。同じ年数が経過していても、①構造②立地③環境によって劣化具合にも差が出る訳ですから。

ここでは客観的な建物の価値を計算で求める方法、つまり、「資産価値」という観点から計算してみます。これは国税庁が「法定耐用年数」=「資産が価値を保ち続ける寿命」を定めて、築年数から平等に価値を算出する方法です。

法定耐用年数が過ぎると実際の機能にかかわらず税務上の資産価値が0になるという考えです。

計算方法

| 建物価格 = 再調達価格 - 減価額建 物 価 格 = 再 調 達 価 格 - 減 価 額 | ||

|---|---|---|

| 再調達価格= 延べ床面積×再調達単価 |

減価額= (再調達価格÷耐用年数)×築年数 |

|

再調達単価と法定耐用年数

| 構造 | 再調達単価(1平米あたり) | 法定耐用年数 |

|---|---|---|

| SRC造(鉄骨鉄筋コンクリート) RC造(鉄筋コンクリート) |

16~19万円 | 47年 |

| S造(鉄骨) | 13~16万円 | 34年 |

| 軽量鉄骨 | 10~14万円 | 27年 |

| 木造 | 10~14万円 | 22年 |

モデルケースにて計算:112.2㎡/木造/築年数/8年

建物価格は999.6万円

| 建物価格 = 再調達価格 - 減価額建 物 価 格 = 再 調 達 価 格 - 減 価 額 | ||

|---|---|---|

| 112.2㎡×14万円 | (1,570.8万円÷22年)×8年 | |

| 999.6万円 | 1,570.8万円 | 571.2万円 |

新築マンションの購入費用

2020年度フラット35 マンション融資利用者の主要指標となります。

| 全国 | 首都圏 | |

|---|---|---|

| 住居面積 | 66.2㎡ | 61.7㎡ |

| 購入価格 | 4545.2万円 | 4992.7万円 |

中古マンションの購入費用

2020年度フラット35 中古マンション融資利用者の主要指標となります。

| 全国 | 首都圏 | |

|---|---|---|

| 住居面積 | 67.9㎡ | 64.9㎡ |

| 購入価格 | 2971.4万円 | 3245.8万円 |

住宅・マンション購入時の頭金

同じく住宅金融支援機構の調査結果から資金調達の内訳の中から手持ち金の割合についてみていきましょう。

概ね、販売価格の10%程度という調査結果でした。

新築一戸建ての頭金の目安

2020年度フラット35 土地付注文住宅融資利用者の主要指標となります。

| 全国 | 首都圏 | |

|---|---|---|

| 手持金 | 440.5万円 | 534.8万円 |

| 10.0% | 10.4% |

中古一戸建ての頭金の目安

2020年度フラット35 中古戸建融資利用者の主要指標となります。

| 全国 | 首都圏 | |

|---|---|---|

| 手持金 | 198.7万円 | 273.6万円 |

| 8.0% | 9.0% |

新築マンションの頭金の目安

2020年度フラット35 マンション融資利用者の主要指標となります。

| 全国 | 首都圏 | |

|---|---|---|

| 手持金 | 758.1万円 | 830.3万円 |

| 16.7% | 16.6% |

中古マンションの頭金の目安

2020年度フラット35 中古マンション融資利用者の主要指標となります。

| 全国 | 首都圏 | |

|---|---|---|

| 手持金 | 343.4万円 | 375.7万円 |

| 11.6% | 11.6% |

参照:住宅金融支援機構「2020年度フラット35利用者調査」

https://www.jhf.go.jp/files/400357456.pdf

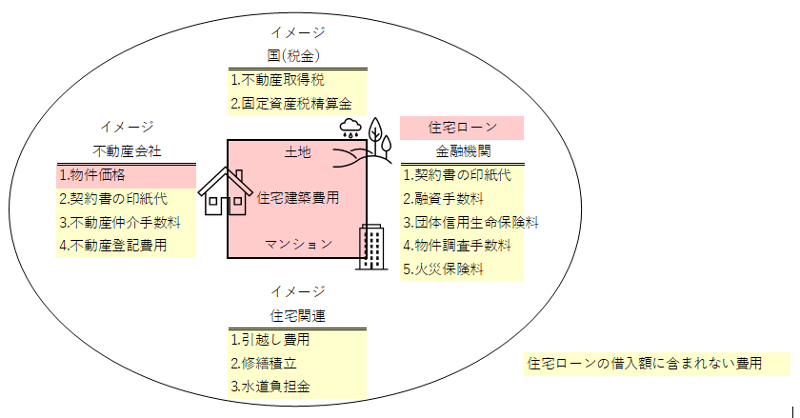

住宅・マンション購入時の諸費用全般

住宅購入を検討し始めると、折り込みチラシやネットの情報を探すようになるかと思います。これまで確認してきた金額はチラシで例えれば、「販売価格」になります。

家を購入するときには、この 「販売価格」のほかに諸費用の支払いが必要となります。

大きく分けると3つに分類されます。

- 不動産を取得する為にかかる費用

- 住宅ローン契約締結にかかる費用

- その他関連費用

これらの諸費用は、住宅ローンの借入額には含まれないため、頭金とあわせて現金で用意しておきたい費用です。

| 諸費用の目安 | 販売価格の3%から10% |

|---|

それでは、全国平均の所要資金から諸経費を確認してみましょう。

| 区分 | 所要資金 | 諸費用の目安3%から10% | |

|---|---|---|---|

| 土地付注文住宅 | 4,397万円 | 132万円 | 440万円 |

| マンション | 4,545万円 | 136万円 | 455万円 |

購入にかかる諸費用の全体イメージ

1. 不動産を取得する為にかかる費用

不動産屋とのやり取りの際に発生する費用です。

契約書の印紙代

費用として考慮レベル★★★★★(新/中古・戸建て/マンションどの物件でもかかる費用)

契約書を交わすには、契約金額に応じ印紙税がかかります。

「不動産売買契約書」「建設工事請負契約書」など交わす際に必要となりますが、2024年3月31日までに作成された契約書においては、軽減措置が取られております。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1千円 | 500円 |

| 100万円を超え 500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え 1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え 5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え 50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

参照:国税庁「不動産売買契約書の印紙税の軽減措置」

https://www.nta.go.jp/law/shitsugi/inshi/08/10.htm

不動産仲介料

費用として考慮レベル★★★★☆(売主物件、仲介手数料0円の場合もあります。)

仲介手数料は、「物件価格×3%+6万円+消費税」(物件価格が400万円以上の場合)

この額が上限と宅地建物取引業法で定められています。

不動産登記

費用として考慮レベル★★★★☆(建物や土地の概要を表す登記(表題登記)や抵当権設定登記は必ずしなければなりません。)

不動産登記法では、登記は「表題登記」と「権利登記」の二部で構成されており、「権利登記」についての登記は義務付けられてはおりません。しかし、義務付けられていないからと言って権利登記をしなければ権利の主張は何もできなくなり、将来的にも売却できないというリスクも発生します。このことからも登記しないことのデメリットのほうが大きいといえるでしょう。

不動産登記をすればその手数料が必要となってきます。

実費(登記免許税)+司法書士への手数料が一般的です。

| 登記免許税 | 債権額÷1000×4 |

|---|

※税率軽減もあり、その場合は減税証明書の作成が必要となり、作成の費用は自治体によって異なります。

不動産取得税

費用として考慮レベル★★★★★(新/中古・戸建て/マンションどの物件でもかかる費用です。)

この税金は地方税となり、不動産の所在する都道府県に納税することになります。

| 不動産 | 税額 |

|---|---|

| 土地 | 不動産の評価額×税率4% |

| 家屋 |

現在、土地と住宅については、軽減税率として3%が適用されています。

「不動産の評価額」は、不動産を購入したときの価格ではなく「固定資産税評価額」となります。

参照:総務省「不動産取得税」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_17.html

固定資産税精算金

費用として考慮レベル★★★★★(新/中古・戸建て/マンションどの物件でもかかる費用です。)

この税金は地方税となり、土地や家屋などの固定資産が所在する市町村に、市町村税として納税します。ただし、東京都23区内の場合は、東京都に対して、都税として納税することになります。

年の途中で家を購入した場合、それ以降の固定資産税は購入した人が負担したほうがわかりやすいため、不動産売買をするときに日割りで計算した固定資産税を売主に支払うのが慣例となっています。

参照:総務省「固定資産税」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_15.html

2. 住宅ローン契約締結にかかる費用

住宅ローンを組む金融機関とのやり取りの際に発生する費用です。

契約書の印紙代

費用として考慮レベル★★★★☆(住宅ローンを組まなければかからない費用)

契約書を交わすには、契約金額に応じ印紙税がかかります。

住宅ローン契約書(金銭消費貸借契約書)となりますが、電子契約であれば印紙税は発生しません。

| 契約書の金額 | 印紙税 |

|---|---|

| 1,000万円超え 5,000万円以下 | 20,000円 |

融資手数料

費用として考慮レベル★★★★☆(住宅ローンを組まなければかからない費用)

住宅ローンの受付や返済などの事務費用として、金融機関によっては融資手数料がかかります。

団体信用生命保険料

費用として考慮レベル★★☆☆☆(最近では、金利上乗せの傾向)

いわゆる「団信(だんしん)」と呼ばれている、住宅ローン契約時に加入する保険です。

保険の内容は、住宅ローン名義の契約者が死亡または高度障害状態になった場合、それ以降の住宅ローンの支払いが免除され、遺族に住宅を遺すことができます。通常は住宅ローンに組み込まれるため保険料が別途かかることはありません。

幅広くサポートする場合は、その分金利が上乗せされます。金融機関によっては、金利の上乗せではなく、毎年または毎月別途支払うタイプもあります。ローン金利上乗せの場合、0.1〜0.3%程度です。

物件調査手数料

費用として考慮レベル★★★☆☆(中古物件)

住宅ローンを契約する際、一定の基準をクリアした戸建か調査します。その調査手数料の相場は、6万円〜8万円程度です。

火災保険料

費用として考慮レベル★★★★☆(万一に備え火災保険は必要経費と考えたい)

住宅ローンを契約する際、火災保険の加入を必須とするケースは多いです。

商品内容の選択のヒント

| 補償範囲 | 火災保険 | 地震保険 |

|---|---|---|

| 建物 | 必須 | 原則加入 |

| 家財 | 選択可能 | ←加入した場合のみ付保可能 |

補償の範囲が広いほど保険料は高額になります。

支払方法の選択のヒント

| 年分割払 | 一括払 |

|---|---|

| 購入時に支払を抑えたい方向け | 支払額は大きくなるがお得(割引あり) |

建物の構造、面積、地域により保険料は相違する為、一概の相場をお伝えすることは出来ません。

3. その他の住宅購入関連費用

引越し費用

費用として考慮レベル★★★★☆(引越し業者やレンタカーを使わなければかからない費用。ただ、まったく業者もレンタカーも使用しないのは現実的ではない)

転勤・卒業・入学などの繁忙期と通常期では金額が異なります。また、引越し費用を割安に抑えるため「平日」「業者指定日」「作業時間指定なし」などを選択することも良いでしょう。引越し料金の一括見積がとれるサイトなどを有効活用しましょう。

修繕積立基金

費用として考慮レベル★★★☆☆(新築マンションを購入した際にかかる費用)

マンションの引き渡し時にかかる費用となります。

水道負担金

費用として考慮レベル★★★☆☆(一戸建てを購入する場合)

中古住宅の場合、すでに水道管が引き込まれているため不要です。

まとめ

住宅は購入時に多額の費用がかかるのはもちろんですが、買ったら終わりではなく、住宅ローンの返済をはじめ、各種保険や各種税金、一戸建てであればリフォーム費用、マンションであれば修繕積立金等の維持費もかかりますので、そこまでを見越した住宅購入資金計画を立てましょう。

執筆◎橘 美穂子(ファイナンシャルプランナー)

■保持資格:2級ファイナンシャル・プランニング技能士、AFP資格