ある程度年収が上がってきたり、家族を持ったりすると「低金利時代だし、毎月家賃を払い続けるより、そろそろマイホームを買おうかな……」と考える人は少なくないでしょう。今回はそんな人に向けて、適切な金額の考え方を解説します。

キーワードは「年収倍率」と「返済負担率」

多くの場合、マイホーム購入の際には住宅ローンを利用します。つまり、マイホーム購入を検討する際は、「住宅ローンをいくらまで借りることができるか」そして「いくらまでの借り入れなら無理なく返済できるか」を考えることが重要です。

この判断は、年齢、家族構成、年収、保有資産、勤務先などによって大きく変わってきます。今回は以下のAさんを例に考えていきましょう。

Aさんの例

・年齢:35歳

・職業:会社員(サラリーマン)

・年収:700万円

・家族:3人(配偶者が専業主婦、2歳の子供が1人)

「住宅ローンをいくらまで借りることができるか」と「いくらまでの借り入れなら無理なく返済できるか」は似ているようで異なる概念です。「年収倍率」と「返済負担率」をキーワードに、Aさんに適切な金額を考えていきます。

「年収倍率」の目安は?

直近でマイホームを購入した先輩たちは、いくらくらいのマイホームを購入しているのでしょうか。年収が違う人の購入金額を比べてもあまり意味がないので、購入金額を世帯年収で割った「年収倍率」がひとつの参考になります。

年収倍率=購入金額÷世帯年収

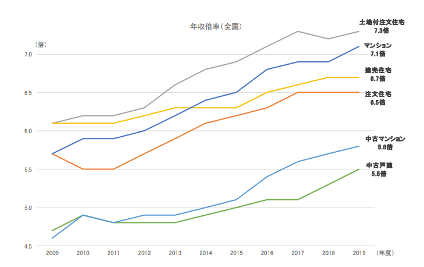

8万3,000件を超える利用実績をまとめた「2019年度フラット35利用者調査」によると、年収倍率は年々上昇しており、2019年度の全国データは以下のようになっています。

▼2019年度の年収倍率(融資区分別・全国)

土地付注文住宅:7.3倍

マンション:7.1倍

建売住宅:6.7倍

注文住宅:6.5倍

中古マンション:5.8倍

中古戸建:5.5倍

先輩たちは年収にこれらの倍率をかけたマイホームを購入しているということです。つまり、

購入金額=世帯年収✕年収倍率

ということです。Aさん世帯の世帯年収は700万円なので、以下の額が物件価格の目安になりそうです。

土地付注文住宅の場合 5,110万円(700万円×7.3倍)

マンションの場合 4,970万円(700万円×7.1倍)

「返済負担率」の目安は?

しかし、年収倍率は「住宅ローンをいくらまで借りることができるのか」の目安であり、実際に返済できるかどうかは別問題です。そこで注目したいのが「返済負担率」です。

返済負担率とは、年収に占める年間合計返済額の割合のことです。月々の収入に対して、どのくらいの金額なら返済していけるかという目安になり、住宅ローンを貸す側にとっても借りる側にとっても重要な指標です。

全国300以上の金融機関が住宅金融支援機構と提携して扱う「全期間固定金利型住宅ローン」である【フラット35】では、年収400万円未満の人は返済負担率30%以下、年収400万円以上の人は35%以下を申込要件にしています。

Aさんは年収700万円なので、返済負担率35%以下でないとフラット35で借りることができません。具体的な金額にすると、

700万円×35%=245万円

245万円÷12ヵ月=約20万4,000円

であり、毎月の返済を約20万円に抑える必要があります。フラット35ではなく、個別の金融機関の住宅ローンで借りる場合はこの限りではありませんが、国民生活の安定と社会福祉の増進を目的に、政府が全額出資して設立した住宅金融支援機構が定める申込要件なので、一定の参考にはなるでしょう。

毎月20万円返済でシミュレーション

仮に毎月20万円を返済に回せた場合にいくらまで借りることができるか、フラット35ホームページに用意されているローンシミュレーションで計算してみました。

毎月返済額は20万円、融資金利は融資率9割超で最も利用されることが多い金利である1.610%(2021年3月現在)、返済期間を35年、返済方法を元利均等で計算すると、概算借入可能額は6,418万円になります。

※以下のローンシミュレーションを利用 フラット35 毎月の返済額から借入可能金額を計算

返済負担率に気をつけながら慎重に判断しよう

しかし、これはあくまでシミュレーション上の金額です。2歳の子供を持つAさんは今後、教育費がかさむことが予想されます。実際に生活してみると、年収700万円から税金や保険料を引いた手取り収入のうち、毎月20万円を返済に回すのはいささか苦しいかもしれません。

今回はフラット35が申込要件としている返済負担率35%で計算しましたが、ファイナンシャルプランナーなど専門家の中には「25%以内が適切」とする声もあります。2人目の子供を作る予定があるのか、配偶者が働く予定はあるのか、親からの購入資金援助が見込めそうなのかなどによって、判断は大きく変わってきます。

マイホーム購入は、返済負担率に気をつけながら、慎重に判断していきましょう。

文・菅野陽平(ファイナンシャル・プランナー)

編集・dメニューマネー編集部

【もっとお金に詳しくなるには?】(外部サイトに飛びます)

・初心者向け!ネット証券オススメランキング

・つみたてNISA 毎月いくら積み立てるのがいい?