一覧表つき!年収別に”貯蓄ゼロ世帯”の割合を見る

6月から定額減税が始まりました。ただし、1月あたりの減税額は1万円弱というケースも多く、「収入が増えた」という実感は少ないかもしれません。

高収入の人に対し羨ましいと思う方も多いでしょう。「年収1000万円超」は、一般的に高収入といわれる水準です。

「生活に余裕がありそう」「貯蓄もたくさんできるのでは」とイメージを抱く人も多いのではないでしょうか。

しかし、筆者は銀行員としての経験を通じて、高収入でも貯蓄が苦手な人に多く出会いました。

本記事では、高収入世帯の貯蓄事情について解説します。

記事の後半では、「高収入貧乏」の人に共通する特徴についても紹介しますので、貯蓄への取り組み方を見直す際の参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

年収1000万円超でも貯蓄ゼロの世帯もある

一般的には年収と貯蓄額は比例しそうな印象がありますが、実際のところはそうではないようです。

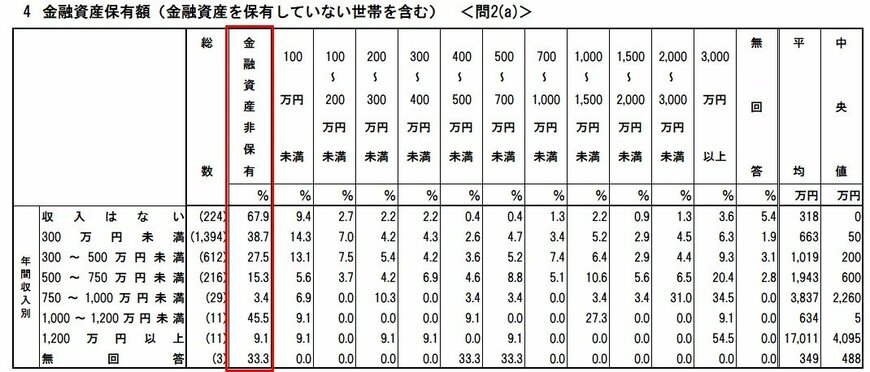

金融広報中央委員会の調査によると、年収別に見た「貯蓄ゼロの人」の割合は下記の通りとなっています。

- 収入はない…67.9%

- 300万円未満…38.7%

- 300~500万円未満…27.5%

- 500~750万円未満…15.3%

- 750~1,000万円未満…3.4%

- 1000~1200万円未満…45.5%

- 1200万円以上…9.1%

- 無回答…33.3%

年収1000~1200万円未満のゾーンを見ると、貯蓄ゼロの人が45.5%となっており、およそ半数の人が全く貯蓄を行っていない状況です。

加えて、同調査の結果から年収別の平均貯蓄額についても確認してみましょう。

<年収別の平均貯蓄額(単身世帯)>

- 収入はない…318万円

- 300万円未満…663万円

- 300~500万円未満…1019万円

- 500~750万円未満…1943万円

- 750~1000万円未満…3837万円

- 1000~1200万円未満…634万円

- 1200万円以上…1億7011万円

- 無回答…349万円

貯蓄額と年収はおよそ比例関係にある一方、1000~1200万円のゾーンは平均貯蓄額が634万円で、年収300万円未満の人よりも貯蓄が少ない結果となりました。

これらのデータから、必ずしも年収が高いからといって十分な貯蓄に取り組めるわけではないことが分かります。

では、年収が高くても貯蓄ができない人には、どのような背景があるのでしょうか。

次の章でくわしく紹介していきましょう。

高所得貧乏の特徴(1)家計の管理が大まか

計画的な貯蓄に取り組むためには、「毎月どれくらいの収入と支出があるのか」ということをきちんと把握することが大切です。

特に、毎月の収支に余裕がない世帯では、家計のやりくりによって貯蓄額を確保する必要があります。

しかし、高収入の人は家計を細かく管理しなくても毎月の収支が成り立ちやすいことから、お金の流れに無頓着になる傾向があります。

結果として、「たくさん収入があるけど、出ていくお金も多い」という状況が続き、上手く貯蓄ができない人が多いようです。

高所得貧乏の特徴(2)突発的に大きな買い物をする

高所得貧乏の人は、突発的に大きな買い物をすることも特徴です。

通常、大きな買い物があるときは前もって予算を確保しておく必要があります。

しかし、高所得の人は毎月まとまった収入があることから、大きな支出に対する心理的なハードルが低い傾向にあります。

その結果、いつも支出が膨らんでしまい、貯蓄に取り組めない人も少なくありません。

大きな買い物をする際は、「来月ボーナスが入るから大丈夫だろう」と将来の収入を当てにするのではなく、現在手元にある貯蓄で対応できるかを判断することが大切です。

高所得貧乏の特徴(3)税金対策に関心がない

日本の所得税では、収入が大きいほど税率が高くなる「累進課税制度」が採用されています。

たとえば、課税所得が900万円~1799万9000円のゾーンでは税率が33%となっており、3分の1を所得税として徴収されることとなっています。

より税負担を抑えるためには、きちんと税制を理解したうえで対策に取り組むことが大切です。

税制優遇には、iDeCoや生命保険控除、住宅ローン控除など多くの制度がありますので、ぜひ活用を検討してみましょう。

所得が高い人でも貯蓄は計画的に取り組もう

貯蓄は「収入が高ければ誰でもできる」というわけではありません。

計画的に貯蓄を行うためには、高収入層であってもきちんと家計管理に取り組むことが重要です。

まずは、毎月の収入と支出を具体的に把握し、どれくらいの金額を貯蓄できるか正確に把握するところから始めてみましょう。

【編集部よりご参考】

記事内において、年収別の貯蓄ゼロ率を紹介しました。

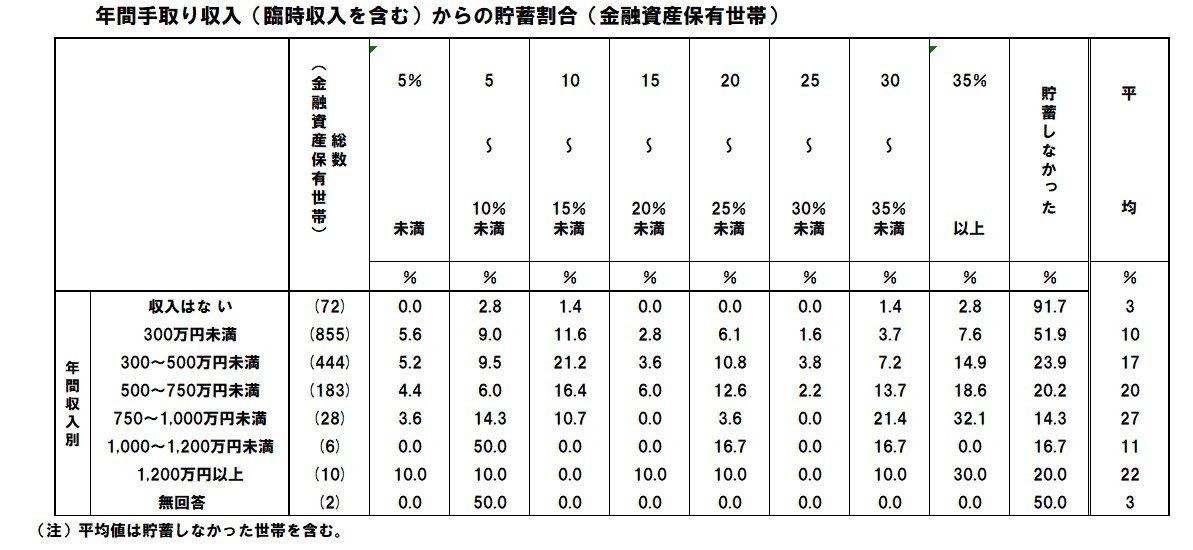

参考までに、手取り収入からの貯蓄割合についても、年収別にご紹介します。

- 年収300万円未満:10%

- 年収300~500万円未満:17%

- 年収500~750万円未満:20%

- 年収750~1000万円未満:27%

- 年収1000~1200万円未満:11%

- 年収1200万円以上:22%

年収1000~1200万円未満の場合、貯蓄に回す割合は平均で11%であることがわかります。

参考資料

- 金融広報中央員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 国税庁「No.2260 所得税の税率」

(2024年6月4日公開記事)