米金利、為替への影響は?

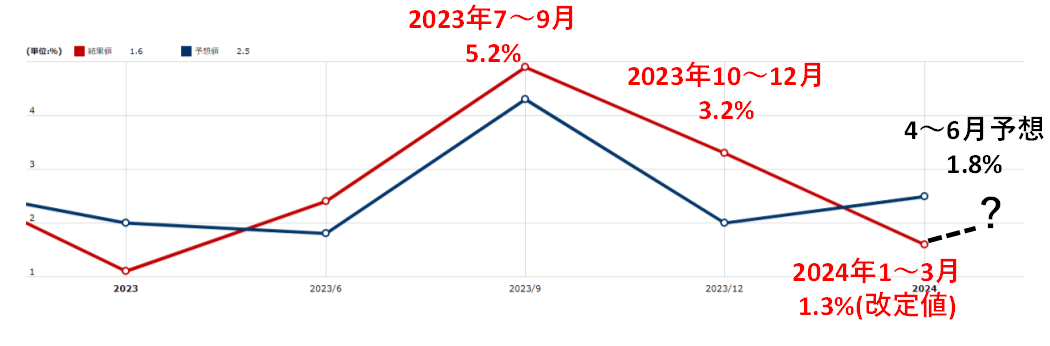

定評のあるアトランタ連銀の経済予測モデルのGDPナウは6月3日、足下4~6月期の米実質GDP伸び率(前期比年率)について、それまでの2.7%から1.8%へ比較的大きく下方修正した。米実質GDPは、1~3月期の改定値が1.3%となっているため、2四半期連続で1%台の低い伸びにとどまる可能性が出てきたようだ(図表1参照)。インフレ対策の大幅な利上げを受けた米景気の減速の可能性が注目されてきたが、その兆候として注目される。

米景気については、FRB(米連邦準備制度理事会)が歴史的インフレを是正するべく2022年3月から大幅な利上げを展開したものの、2023年7~9月期の実質GDPは5%以上の異例の高い伸びとなり、翌10~12月期も3%以上の高い伸びを記録するなど、予想をはるかに上回る強い状況が続いてきた。

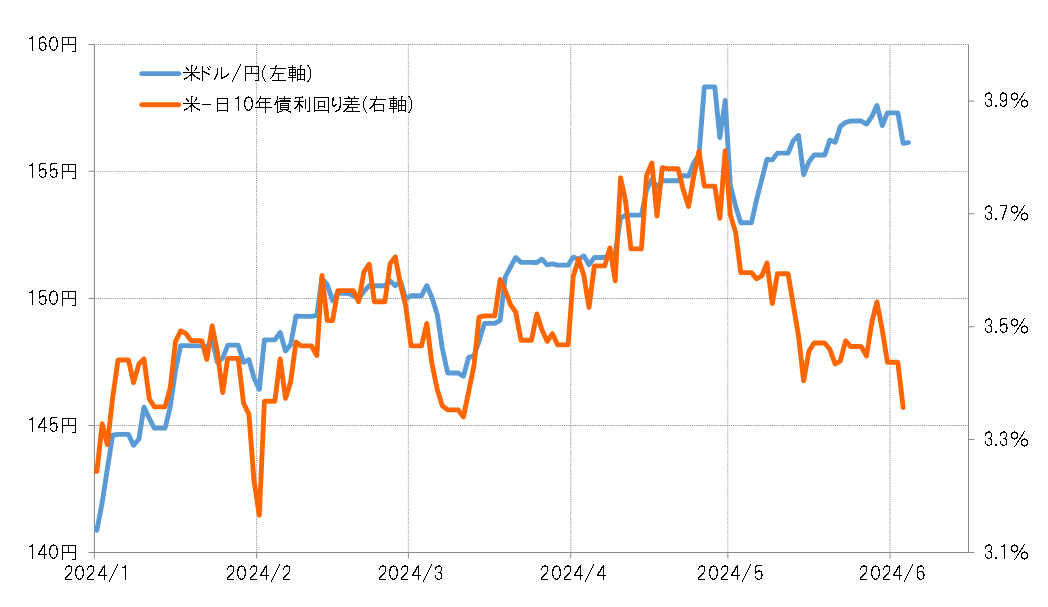

米10年債利回りは一時2007年以来となる5%まで上昇し、それに伴う日米金利差米ドル優位の大幅な拡大が、1米ドル=150円を超えた歴史的円安の主因と言って良いだろう。

予想下回ったISM製造業指数

ただ、上述のように2024年に入り1~3月期のGDP伸び率は1%台にとどまった。4~6月期のGDP伸び率について、GDPナウは当初4%以上と高い数値を予想していたこともあったが、徐々に下方修正した。6月3日更新の予想は、この日発表されたISM(米供給管理協会)製造業景気指数が予想を比較的大きく下回る結果だったことの影響が大きかったと考えられたが、1%台へ下方修正された。

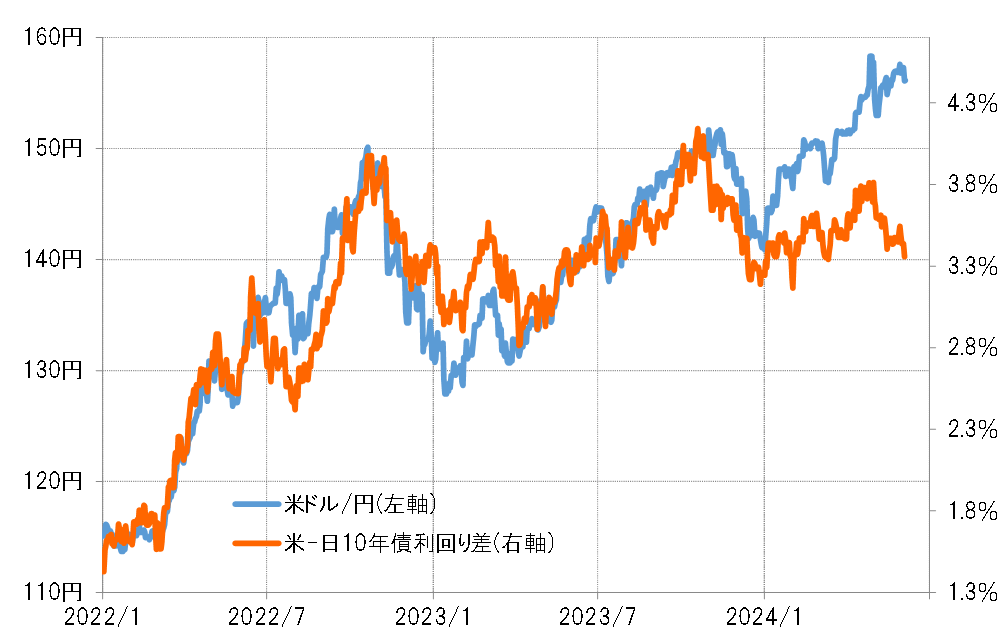

米金利が低下し、一方このところ日本の長期金利上昇が続いていることもあって、日米長期金利、10年債利回り差米ドル優位は一時3月前半以来の水準まで縮小した。これは2024年に入ってからの関係を前提にすれば、米ドル/円が145円近くまで下落してもおかしくない金利差縮小と言える(図表2参照)。さらに、2023年までの関係を前提にすると、140円まで米ドル/円が下落してもおかしくない金利差縮小と言えそうだ(図表3参照)。

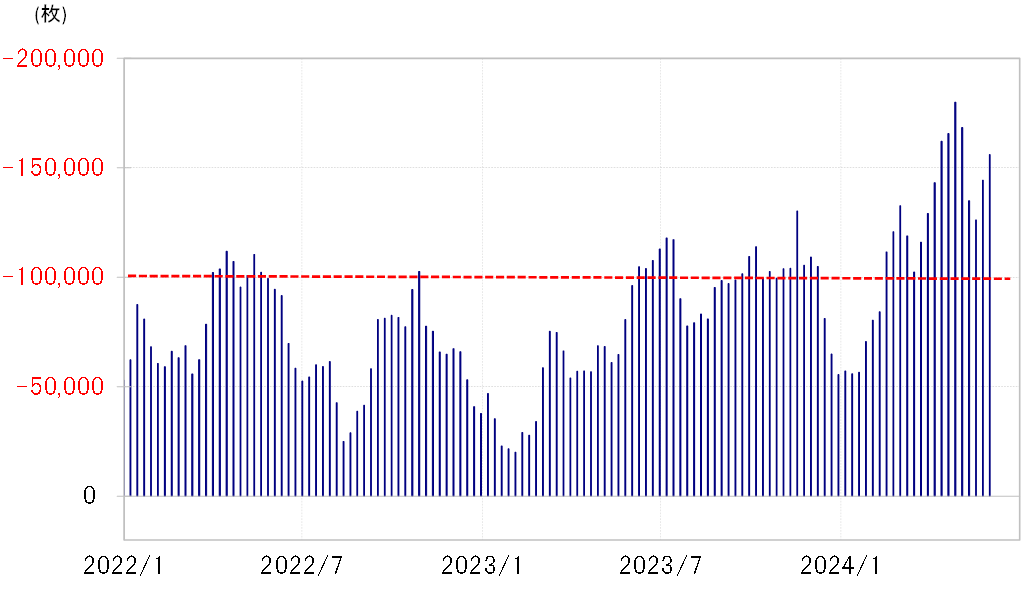

金利差縮小の割に米ドル安・円高への反応がすこぶる鈍いのは、金利差が縮小したとはいえ、3%以上もの大幅な米ドル優位・円劣位は、円買いには不利で円売りにとっては圧倒的に有利な状況に変わりないため、投機筋の米ドル買い・円売り拡大の流れが続いていることが大きいだろう。

ただし、CFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)は先週の段階で15万枚以上となっており、経験的には米ドル買い・円売りの「行き過ぎ」懸念も強そうだ(図表4参照)。米景気が減速し、米金利低下傾向が定着、日米金利差米ドル優位・円劣位縮小の流れとなった場合、投機筋の行き過ぎた米ドル買い・円売りポジション修正が、米ドル安・円高の行方を決める鍵になりそうだ。

吉田 恒 マネックス証券 チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長