2024年は「新NISA元年」。制度が改正された新NISAをすでに活用している人も多いでしょう。ただ、新NISAで気になるのが「みんなはいくら積み立てている?」ということ。投資額は人それぞれとはいえ、他の人がどうしているのか、ちょっとのぞいてみたいですよね。

今回は、オカネコが2回にわたって実施した「新NISAの利用意向調査」のアンケート結果をもとに、新NISAでみんながいくら積み立てているのか、いくらぐらい積み立てるのがおすすめなのかを紹介します。

新NISA利用している?

家計診断・相談サービス「オカネコ」を運営する株式会社400Fは、2024年1月と4月の2回にわたって実施した「新NISAの利用意向調査」の結果を公表しています。

「2024年1月から始まった新NISAを利用していますか?」という質問に対する回答は次のようになっています。

<新NISAの利用者の割合>

| 2024年1月 回答者:1,594人 | 2024年4月 回答者:1,294人 | |

|---|---|---|

| 利用している | 37.8% | 46.4% |

| 利用を検討している | 20.0% | 8.2% |

| 利用していない | 42.2% | 45.4% |

オカネコ「新NISAの利用意向調査」より(株)Money&You作成

回答者の人数こそ違いますが、「利用している」と答えた人は1月の37.8%から4月の46.4%と、約9%増えています。「利用を検討している」と答えた人は20.0%から8.2%と、12%ほど減っています。

一方で、「利用していない」人も40%以上いて、1月より4月のほうがその割合が増えています。新NISAを利用している人としていない人が二極化している様子が見て取れます。

月いくら積み立てている?

新NISAを利用していると回答した人に、毎月の積立金額を聞いたところ、平均積立額はどちらの調査もおよそ6万円でした。

<年代別の毎月の積立金額>

| 2024年1月 回答者:602人 | 2024年4月 回答者:600人 | |

|---|---|---|

| 平均積立額 | 60,689円 | 58,628円 |

| 20〜29歳 | 45,465円 | 42,000円 |

| 30〜39歳 | 58,973円 | 56,102円 |

| 40〜49歳 | 61,703円 | 61,606円 |

| 50〜59歳 | 65,224円 | 59,069円 |

| 60〜69歳 | 63,444円 | 64,630円 |

| 70歳以上 | 69,000円 | 53,182円 |

オカネコ「新NISAの利用意向調査」より(株)Money&You作成

年代別の金額には多少のばらつきはあるものの、1月と4月で大きな差はありません。

ただ、この結果を見て「意外と多いな」と思われる方も多いのではないでしょうか。そこで、毎月の積立金額の回答を1万円刻みの区分で見ると、「9万円以上〜10万円未満」がもっとも多くなっていることがわかります。

<1万円刻みの毎月の積立金額>

| 2024年1月 回答者:602人 | 2024年4月 回答者:600人 | |

|---|---|---|

| 1万円未満 | 5.2% | 7.1% |

| 1万円以上〜2万円未満 | 7.5% | 10.2% |

| 2万円以上〜3万円未満 | 5.7% | 7.3% |

| 3万円以上〜4万円未満 | 10.1% | 7.2% |

| 4万円以上〜5万円未満 | 8.1% | 6.3% |

| 5万円以上〜6万円未満 | 15.3% | 10.5% |

| 6万円以上〜7万円未満 | 2.0% | 1.7% |

| 7万円以上〜8万円未満 | 1.8% | 1.5% |

| 8万円以上〜9万円未満 | 0.7% | 0.7% |

| 9万円以上〜10万円未満 | 36.5% | 36.2% |

| つみたて投資枠は利用していない | 7.1% | 11.3% |

オカネコ「新NISAの利用意向調査」より(株)Money&You作成

「9万円以上〜10万円未満」と回答した割合がもっとも多く、どちらも36%にのぼっています。この層が平均積立額を引き上げているようです。また、「1万円未満」から「4万円以上〜5万円未満」までを合計した「5万円未満」の割合を合計すると、1月は36.6%、4月は38.1%と、「9万円以上〜10万円未満」の割合と同程度になります。

いくらぐらい積み立てるのがおすすめ?

積立投資の金額を決めるときの大前提は「無理なく投資できる金額で行うこと」です。

今回紹介したような調査を見たり、あるいは自分の周りの人から「月10万円積み立てている」などと聞いたりすると、焦ってしまうかもしれません。しかし、投資はあくまでも自分の将来のためです。他の人の投資額が気になる気持ちはわかりますが、自分の家計に無理のない金額で行うのが鉄則です。

「無理なく投資できる金額」も人により異なりますが、月1〜5万円くらいでしょうか。上の調査でも、4割近くの人は月5万円未満の投資をしていますね。

お金は、短期・中期・長期に色分けして、それぞれに合った方法で貯めることが大切です。具体的には、次のとおりです。

短期…日々出入りするお金

日々出入りするお金は、もしもの場合に備えるお金や日常生活費です。最低でも生活費の6カ月、できれば1年分確保しておけば、万が一急な病気やケガで働けなくても、リストラや転職などがあっても対処できます。いざというときにすぐに使えるよう、出し入れしやすい普通預金口座で貯めましょう。

中期…数年内に使うお金

数年内に使うお金には、結婚資金やマイホームの頭金、留学費用などがあります。これらは、普通預金よりも増やしたいですが、いざ使うときに元本割れしていると困ってしまいます。比較的安全性が高い定期預金や個人向け国債で貯めるのがよいでしょう。

長期…10年以上使わない将来のためのお金

教育資金や老後資金など、10年以上使わない将来のためのお金を貯めるには、新NISAが適しています。当面使う予定のないお金ですから、元本割れのリスクをとってでも収益性を重視した運用が向いています。投資信託や株などが向いています。

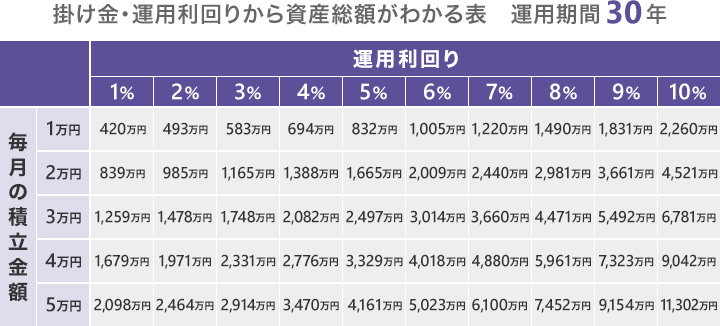

<掛け金・運用利回りから資産総額がわかる表>

(株)Money&You作成

表は毎月1万円〜5万円を30年にわたって投資し、毎年1%〜10%の運用利回りが得られた場合の資産総額(元本+運用益)をシミュレーションしたものです。新NISAのつみたて投資枠で、仮に毎月5万円ずつ投資すると、30年で新NISAの投資額上限の1,800万円になります。

たとえば、毎月5万円ずつ投資し、その間の運用利回りが年4%だった場合、資産総額は3,470万円と、元本1,800万円の2倍近くになる計算になります。

新NISAのつみたて投資枠は、お金を堅実に増やす期待のできる「長期・積立・分散投資」がしやすい制度です。しかも、運用益は非課税ですからお得です。他の人がたくさん積立投資していると焦ってしまいがちですが、その必要はありません。新NISAでの投資は少額からできますので、家計に無理のないペースで少しずつ取り組むことをおすすめします。

- ※ 本ページは2024年5月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。

(2024年5月31日公開記事)