30歳代~60歳代の平均貯蓄額・中央値もチェック

2024年6月28日、帝国データバンクが発表した「定期調査:「食品主要195社」価格改定動向調査―2024年7月」によると、7月の値上げは411品目。3年連続で1万品目もの値上げが行われていることがわかりました。

モノやサービスの値段が上がることでお金の価値は下がってしまいます。お金の価値を下げないためには、物価上昇と同率でお金を増やす必要があります。

銀行の定期に預金するだけで年5~7%の利息が付く時代がありましたが、現在は年0.1%以下というところも。こうした現状を踏まえると、お金の価値を下げない工夫として資産運用が選択肢としてあがってきます。

2024年1月には、投資で発生した利益が非課税となるNISA(少額非課税制度)がリニューアルされました。

そこで本記事では、新NISAで積立投資を行った場合、10年間で資産をどれくらい増やすことができるのかシミュレーションしていきます。

将来に向けた資産形成の参考にご覧ください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

二人以上世帯【30歳代~60歳代】平均貯蓄額と中央値はいくら?

シミュレーションの前に、同年代の人たちの貯蓄額がどれくらいあるかを覗いてみましょう。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」によると、30歳代~60歳代・二人以上世帯の貯蓄額(金融資産を保有していない世帯を含む)は以下のとおりです。

※貯蓄額(金融資産保有額)には預貯金のほか株式や投資信託、債券などの金融商品残高も含まれます。

平均貯蓄額と中央値

- 30歳代:平均貯蓄額601万円・中央値150万円

- 40歳代:平均貯蓄額889万円・中央値220万円

- 50歳代:平均貯蓄額1147万円・中央値300万円

- 60歳代:平均貯蓄額2026万円・中央値700万円

平均貯蓄額と中央値をご紹介していますが、より実態を反映していると考えられているのは中央値です。

中央値で見ると、働き盛りの30歳代~50歳代にかけて150万円~300万円。住宅ローンや教育費などを抱え、思うように貯蓄が進まない世帯もあるかもしれません。

しかし、50歳代前後にはご自身の「老後」にも目を向けたいところですね。

さて、次章では、新NISA制度を活用して積立投資10年間で資産をいくらつくれるかシミュレーションを行います。

【新NISA】10年間の積立投資で資産をいくらつくれる?期待値をシミュレーション!

本章では、10年間、新NISAのつみたて投資枠を活用した積立投資で、資産がどれくらい増える期待があるかをシミュレーションしていきます。

《シミュレーション条件》

- 毎月の積立金額:1万円・3万円・5万円・7万円・10万円

- 想定利回り:3%・5%・7%・10%

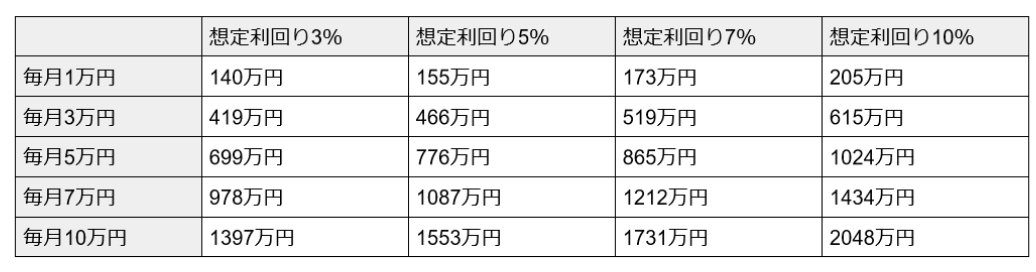

2.1 【毎月1万円×10年間】

10年間で積み立てられる元本は120万円

2.2 【毎月3万円×10年間】

10年間で積み立てられる元本は360万円

2.3 【毎月5万円×10年間】

10年間で積み立てられる元本は600万円

2.4 【毎月7万円×10年間】

10年間で積み立てられる元本は840万円

2.5 【毎月10万円×10年間】

10年間で積み立てられる元本は1200万円

※上記は簡易的なシミュレーション結果です。投資信託の利回りは確定されたものではなく、運用状況により元本割れとなる場合もあります。

シミュレーション結果を見ると、積立投資で達成できる資産運用の効果をイメージしやすくなったと思います。

実際の運用ではシミュレーションのように10年間ずっと〇%で運用できるわけではありません。

5%の運用を目指す投資信託は、5%の損失を被る可能性があります。リスクとリターンは背中合わせであることを十分に理解しておきましょう。

なお、この積立投資はNISA口座を利用することがポイントです。

通常の課税口座で積立投資を行った場合、利益に対して約20%の税金がかかるため手取りが減ってしまいます。

たとえば、毎月5万円×10年間、ずっと5%で運用できた場合の資産は776万円(内、元本600万円)です。

この投資信託を全額解約した時に、NISA口座であれば776万円を受け取ることができますが、課税口座の場合、利益176万円(776万円ー600万円)に対して約20%である約35万2000円がかかってしまいます。

NISA口座の制度を正しく理解して利用しよう

本記事では、30歳代~60歳代・二人以上世帯の貯蓄額を確認し、NISA口座を活用した資産運用のシミュレーションを行いました。

前述のとおりNISA口座を活用することで享受できる非課税の恩恵は非常に大きいです。

ただし、NISA口座で投資できる金額は無限ではありません。NISA制度を正しく理解しておきましょう。

【新NISAのポイント】

- 非課税保有期間は無期限

- 口座開設期間は無期限

- 「つみたて投資枠」と「成長投資枠」の併用が可能

- 年間投資枠は年間360万円(成長投資枠「年間240万円」・つみたて投資枠「年間120万円」)

- 非課税保有限度額(総枠)は最大1800万円

- 非課税保有限度額(総枠)の再利用が可能

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

(2024年7月30日公開記事)