個人事業主から法人化することは、節税面において非常に大きなメリットがあります。

今回は、法人化後に活用できる、お得な節税策を10個紹介していきます。

1.法人化のメリット

法人化するメリットは、後ほど紹介する節税策以外にも、大きく分けて2つあります。

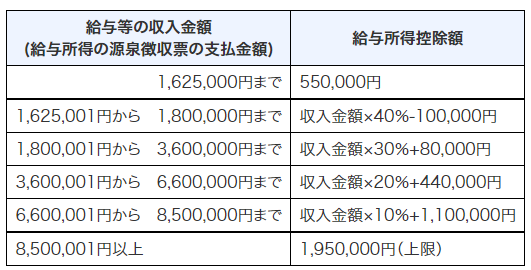

1つ目は給与所得控除が適用される点です。

個人事業主であれば、青色申告特別控除制度を適用しても、最大55万円(電子申告または電子帳簿保存を行えば最大65 万円)の控除のみです。

(出典:国税庁)

しかし、法人成りして法人から役員報酬を受け取るようになると、給与所得控除が適用され最大195万円の控除を受けることが可能になります。

メリット2つ目は、累進課税から比例税率になる点です。

(出典 国税庁)

(出典 国税庁)

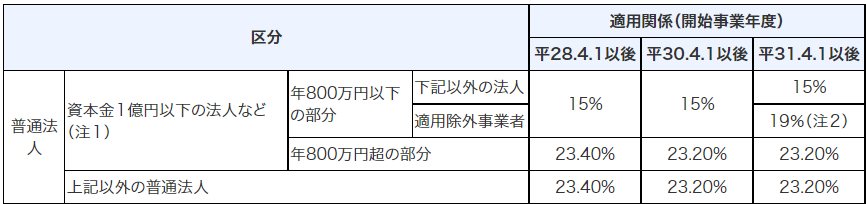

個人事業主が納める所得税は累進課税となっていて、所得金額が大きくなるほど税率も大きくなります。税率は最大で45%です。

一方、法人税は所得が年800万円までは税率が15%、年800万円を超えた部分は23.2%となりますが、おおむね一定です。

(出典 国税庁)

(出典 国税庁)

法人税の税率は所得が増えてもそれほど変わらないので、所得金額が増えれば増えるほど、所得税に比べて法人税の方が有利ということになります。

ですので、個人事業主が一定以上の所得になった場合 、法人化することで所得にかかる税負担が少なくなるケースが出てきます。

2.法人化した後にできる節税策

それでは、法人化した後にできる節税策について、10個紹介します。

①開業費・創立費

創立費は「法人を法的に設立するためにかかった費用」のことで、定款作成費用や登録免許税などが該当します。

開業費は「法人設立から営業開始までに特別にかかった費用」のことです。

HPやパンフレットの作成料、オフィスの備品代、贈答品代などが該当します。

創立費・開業費は「繰延資産」として、税務上、任意償却することが認められています。

任意償却とは、好きな金額・タイミングで費用化できる制度です。

赤字の時は償却せず、事業が黒字化した時に経費化すれば、効果的な税金対策を行うことができます。

②非常勤役員

配偶者などの家族を非常勤役員にすることで節税効果を得ることができます。

例えば、配偶者を非常勤役員として所得の分散をしつつ、社会保険の加入義務がないという非常勤役員のメリットを活かして扶養に入れる事で、税金と社会保険料の負担を減らすことが可能です。

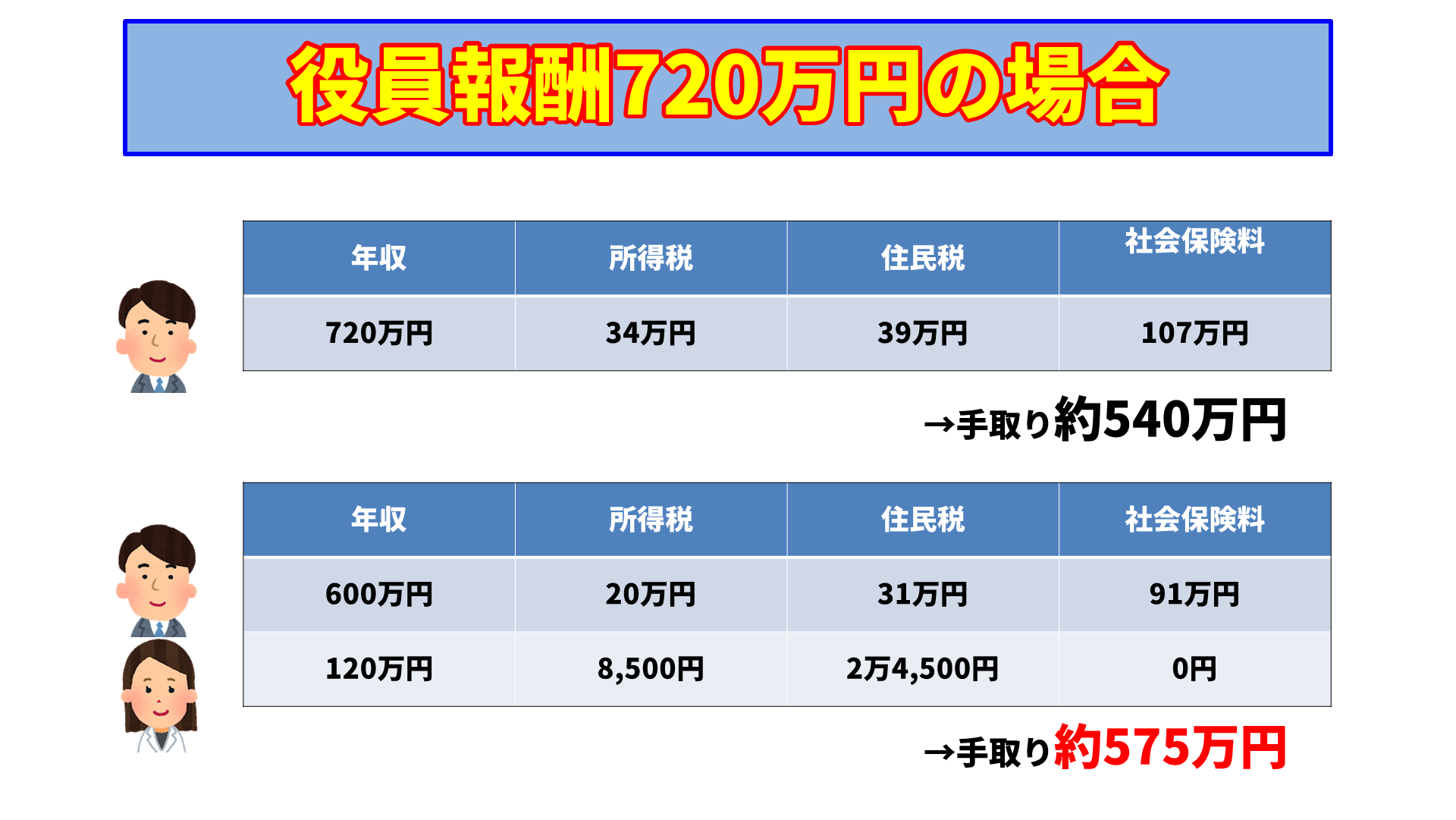

おおまかなシミュレーションですが、同じ720万円を

おおまかなシミュレーションですが、同じ720万円を

①夫のみが受け取る時と、

②夫が600万円、妻が120万円受け取る時

を比較したものです。

この場合、①の年間手残りは約540万円、一方、所得分散した②の方は約575万円ということで、1年で約35万円の手残りが増えることになります。

ちなみに「非常勤役員」に法律上明確な基準はなく、実態で判断されます。

例を挙げると、経理の責任者や、後継ぎ候補として毎日出勤している場合は常勤役員ですが、月に2・3回程度の出社で賄えるだけの業務をしていたり、主には相談に乗ってもらったりという、いわゆるお手伝いの場合は非常勤役員です。

③はぐくみ基金

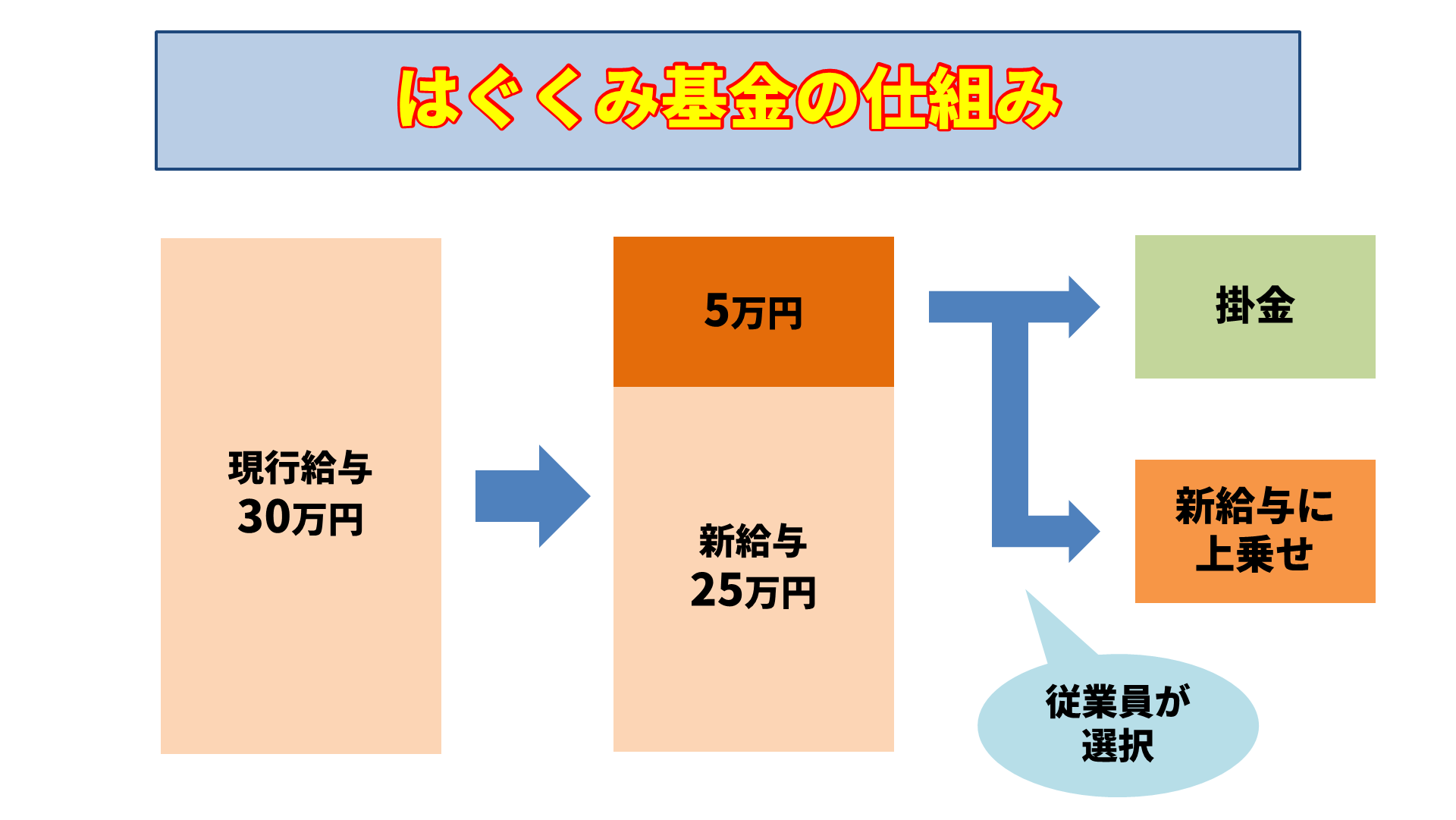

はぐくみ基金は企業年金制度の1つで、「確定給付企業年金(DB)」に分類されるものです。

特徴としては、従業員が自身の給与から毎月積立を行い、自ら退職金を作っていくという点になります。

従業員は、給与の一部を「はぐくみ基金」の掛金にして将来退職金で受け取るか、これまで通り給与として受け取るかを選ぶことができます。

従業員は、給与の一部を「はぐくみ基金」の掛金にして将来退職金で受け取るか、これまで通り給与として受け取るかを選ぶことができます。

この掛金は全額給与から控除され、その分は社会保険料等に反映されません。

(はぐくみ基金加入効果シミュレーション)

(はぐくみ基金加入効果シミュレーション)

たとえば30歳で月額給与30万円の人が月4万円掛けると、社会保険料・所得税・住民税あわせて月約1万円、年間では11万円減らすことができます。

社会保険料は労使折半なので、会社の負担も減ることになります。

従業員にとっても、退職金として受け取ることで、

- 分離課税

- 退職所得控除

- 2分の1課税

が適用され、給与で貰うより税負担が低くなります。

役員は原則として加入できない中退共(中小企業退職金共済制度)と異なり、はぐくみ基金は役員も加入できます。

④福利厚生費

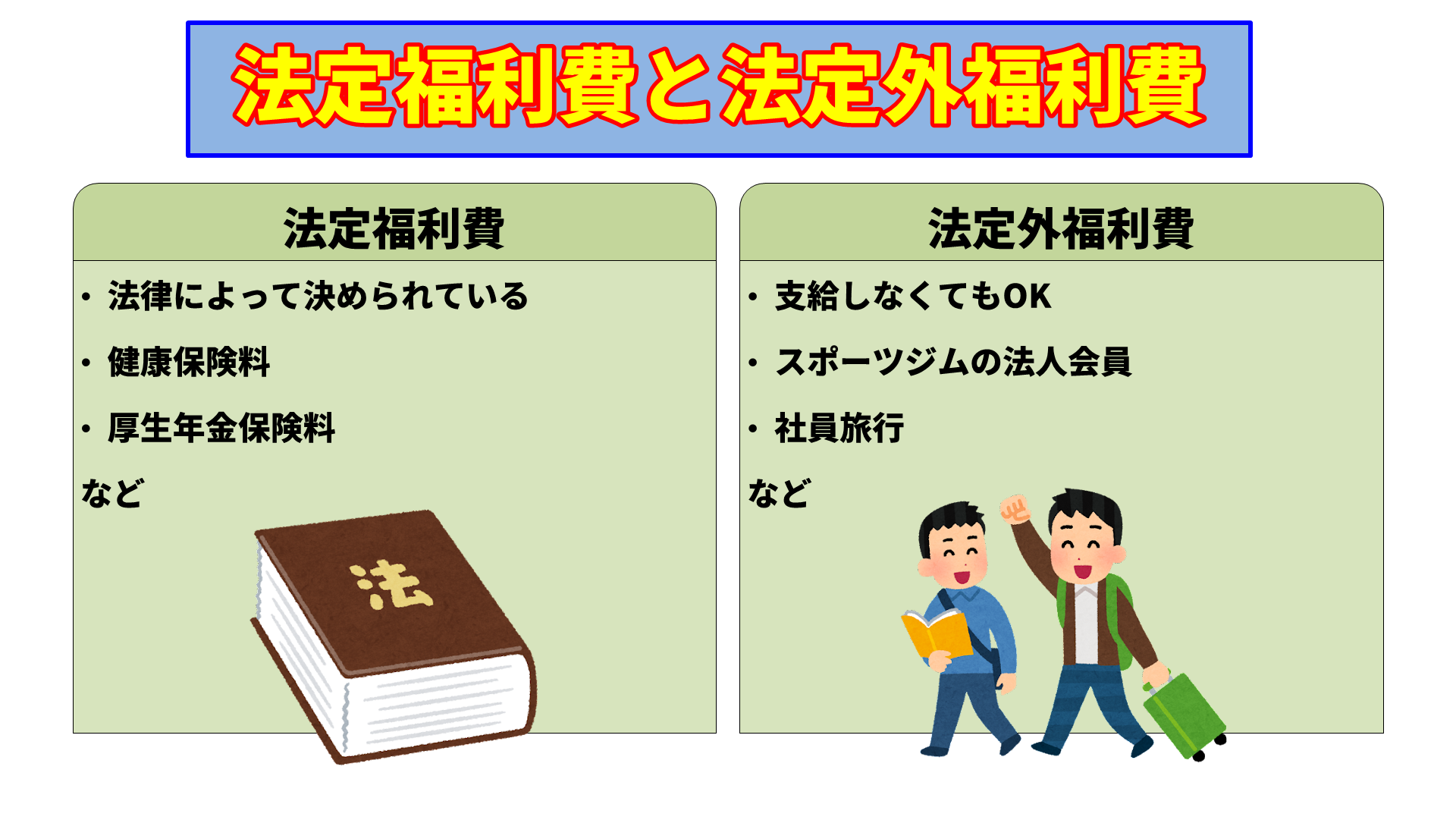

福利厚生費には「法定福利費」「法定外福利厚生費」があります。

福利厚生費には「法定福利費」「法定外福利厚生費」があります。

「法定福利費」は、従業員の健康保険料や厚生年金保険料など、法律によって定められた福利厚生費です。

そしてもう一つの「法定外福利厚生費」とは、会社が独自に設定している福利厚生費のことです。こちらは支給しなくても法律的に問題がある訳ではありませんが、実際、多くの企業が法定外福利厚生費を支給しています。

条件を満たした福利厚生費は、全額を法人の経費にすることができます。福利厚生費が大きくなれば、その分、会社の利益が減少し、法人税の負担を抑えることができます。

また、従業員にとっても、要件を満たした福利厚生費は非課税です。つまり所得税・住民税がかからないので、会社・従業員のどちらにとっても嬉しい制度です。

ただし、福利厚生費として認定されるには、

- 社員全員を対象としていること

- 社内規定を整備していること

- 社会通念上、妥当な金額であること

という3つの要件を全て満たしていることが必要になります。

代表的な福利厚生には、

- スポーツジムの法人契約

- 健康診断

- 通勤手当

などがあげられます。

⑤出張手当

出張手当とは、従業員が出張した際に支給される手当のことを言います。

出張時の宿泊費や交通費、日当を法人の経費にすることができるので、法人税の節税につながります。また、これらは課税仕入れにあたるので、消費税の節税にもなります。

さらに、従業員にとっては、日当は給与としてカウントされず、非課税で受け取ることができます。

支給額などを定めた「旅費規程」を作った上で支給すれば、実費との差額分をそのまま受け取ることが可能です。

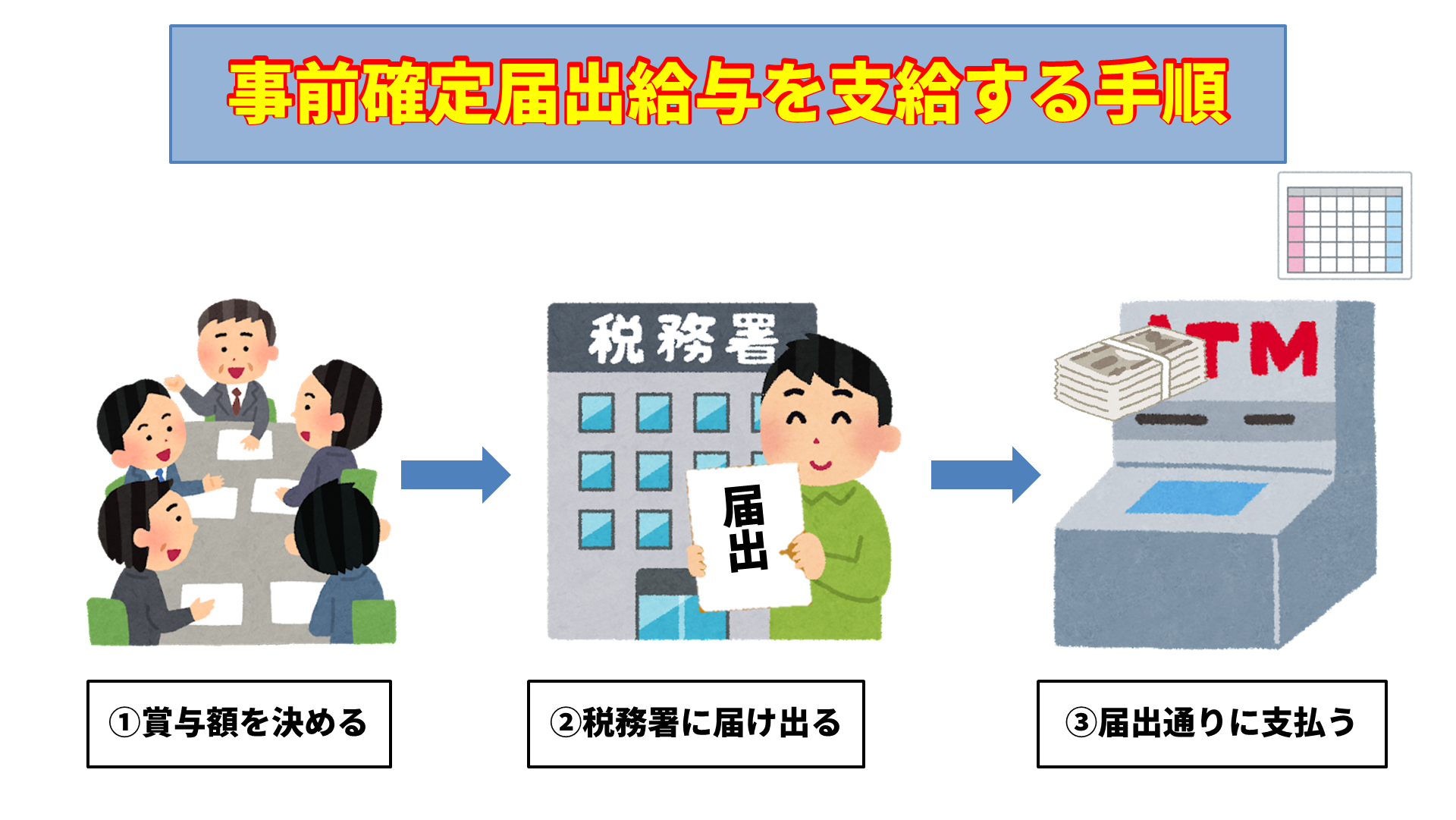

⑥役員報酬&役員賞与

役員に対する給与は、毎月一定額を支給するのであれば、損金に算入できます。これを「定期同額給与」といいます。

また、役員賞与に関しては、原則としては会社の損金にすることはできませんが、「事前確定届出給与」を税務署に届けて、届出通りの期日・金額で支払った場合、損金にすることができます。

⑦小規模企業共済&経営セーフティ

法人化すると、会社から退職金を出せるようになります。退職金は税制面で優遇されているので、上手く活用するとわずかな税金でお金を個人に移すことができます。

また適正な額であれば法人の損金に算入できます。

退職金を準備する方法としてオススメしたいのが、小規模企業共済と経営セーフティ共済での積立です。

これら2つは国が運営する機関で、信頼性が高いうえに、節税しながら積み立てることが可能です。

⑧欠損金繰越控除&繰戻還付

赤字だった場合、「繰越欠損金」として、その赤字を翌年度以降に繰り越して、所得から控除することができます。繰越控除は個人でも利用できますが、繰り越し可能な期間が個人では最大3年、法人では10年になります。

繰戻還付は、前年度黒字で今年度赤字の場合に、前年度に納付した法人税の一部について還付を受けることができる制度です。

⑨決算月の変更

個人事業主の決算月は12月で固定ですが、法人は決算月を自由に設定することができます。

例えば、予想外の大きな利益が見込まれるような場合、決算月を変更する事で法人税の負担を抑えることも可能です。

決算月を変更するには

- 定款の変更

- 株主総会での決議

- 「異動届出書」を税務署に提出

という手続きが必要です。

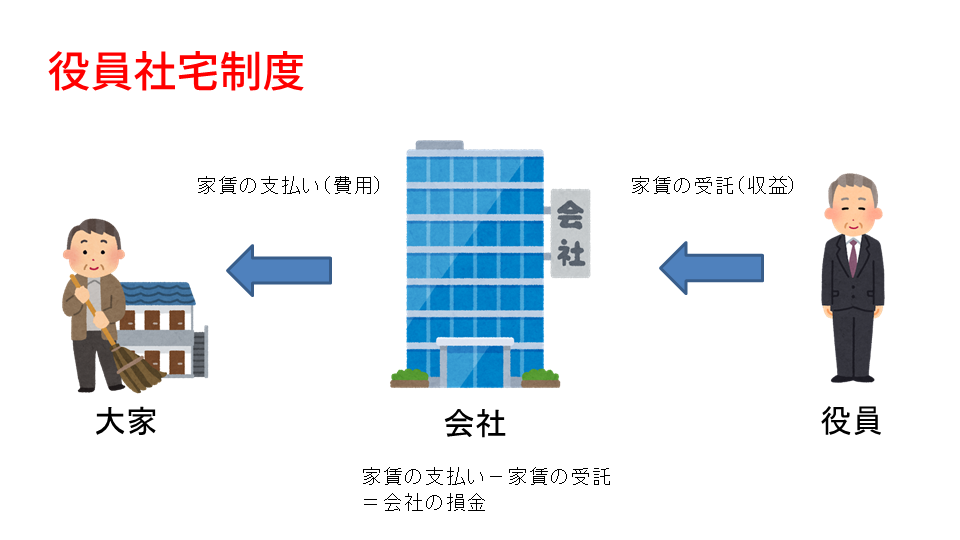

⑩役員社宅

役員社宅は、その名の通り、役員が利用する社宅制度です。

会社が物件を借り上げ、それを役員に貸し出すというものです。

役員社宅制度を活用すると、会社が負担する家賃分を経費にできるだけでなく、社長の実質的な手取りを増やすことが可能です。会社も社長も得するいわばWIN-WINの制度で、多くの会社で使われています。

まとめ

今回紹介した節税対策10選は、法人化する際に、ぜひとも抑えておきたいポイントです。

キャッシュフローにおいて大きな違いが出るので、適切に活用してください。

(2024年9月9日公開記事)