積立金額別に築ける資産をシミュレーション

子どもから新NISAを勧められている親もいるかもしれません。

ただし、「50歳代の自分が今から投資なんて流石に遅いのでは?」と思っている人もいるのではないでしょうか。

そこで本記事では、50歳代から投資を始めて老後までにどれくらいの資産を築けるのかシミュレーションします。

50歳代世代でまだ新NISAを始めていない人は、ぜひ本記事を参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

50歳代はどれくらいの貯蓄があるのか

まずは、今の50歳代がどのくらい貯蓄をしているのか確認しましょう。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」によると、50歳代二人以上世帯の貯蓄額は以下のとおりです。

50歳代二人以上世帯の金融資産保有額

- 非保有 :27.4%

- 100万円未満 :9.1%

- 100~200万円未満 :6.4%

- 200~300万円未満 :3.8%

- 300~400万円未満 :3.9%

- 400~500万円未満 :3.8%

- 500~700万円未満 :5.6%

- 700~1000万円未満 :5.5%

- 1000~1500万円未満 :8.9%

- 1500~2000万円未満 :4.2%

- 2000~3000万円未満 :5.4%

- 3000万円以上 :11.2%

- 無回答 :4.8%

- 平均値 :1147万円

- 中央値 :300万円

平均値は1147万円ですが、平均値は一部の富裕層の影響を受けやすいです。そのため、実態を見るには中央値を確認するほうがいいでしょう。

50歳代二人以上世帯の貯蓄の中央値は300万円となっていて、多くの世帯では十分な資金がないことがわかります。

50歳代からの新NISAでどれくらい資産を増やせるのか

では、50歳代から投資を始めた場合、どれくらい資産を築けるのでしょうか。

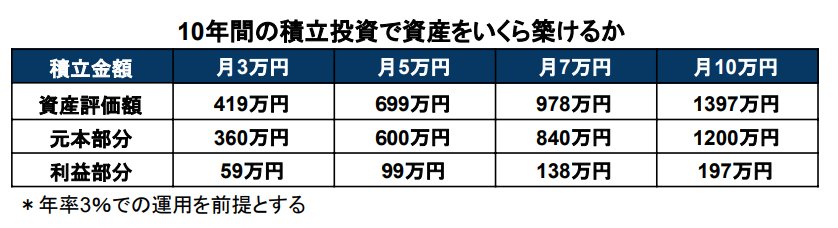

10年間積立投資を続けた場合に築ける資産額を、積立金額別に確認しましょう。なお、運用利回りは年率3%を前提とします。

シミュレーションの結果は以下のとおりです。

10年間の積立投資で築ける資産額

【月3万円】

- 資産評価額:419万円

- 元本部分:360万円

- 利益部分:59万円

【月5万円】

- 資産評価額:699万円

- 元本部分:600万円

- 利益部分:99万円

【月7万円】

- 資産評価額:978万円

- 元本部分:840万円

- 利益部分:138万円

【月10万円】

- 資産評価額:1397万円

- 元本部分:1200万円

- 利益部分:197万円

月3万円の積立投資を10年間続ければ、419万円の資産を築けます。

また、積立金額を月10万円に増やせば10年後の資産評価額は1397万円です。元本部分は1200万円のため、新NISAでの投資で197万円も資産を増やせます。

もちろん、運用成果がどうなるかは事前に予測できませんが、年利3%での運用は、そこまでハードルは高くないでしょう。

50歳代は資産運用を始めやすいタイミング

また、50歳代は意外と資産運用を始めやすいタイミングです。

一般的に、50歳代は年収がもっとも高くなる世代であり、さらに子どもが独立し学費や仕送りが不要となる場合も多くあります。

そのため、比較的お金に余裕が出やすい世代です。余裕のできたお金を浪費するのではなく、新NISAなどを活用しながら、効率よく資産を増やす工夫を検討してみるのも良いでしょう。

長く働いて運用期間を伸ばすことも考えよう

50歳代から新NISAを始めた場合、退職する65歳までだとどうしても運用期間が短くなります。

運用期間をもう少し長くして、老後資金をより多く用意したいと思う人もいるでしょう。

そのような人は、退職後も働いて運用期間を伸ばす方法もおすすめです。今は、高齢になっても働くことが当たり前の時代です。

総務省統計局「統計トピックスNo.138 統計からみた我が国の高齢者」によると、2022年の高齢者の就業率は65~69歳が50.8%、70~74歳が33.5%です。

できるだけ多くの老後資金を築きたい人は、ぜひ退職後も再雇用などで働いて運用期間を伸ばすことも検討してみてください。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融庁「つみたてシミュレーター」

- 総務省統計局「統計トピックスNo.138 統計からみた我が国の高齢者」

(2024年9月10日公開記事)