日本が低金利の時代となり、利率の高い外貨の人気が高まってきます。そして生命保険の中にも外貨で運用を行う外貨建て保険があります。

ただし、これまで運用などをしたことをない人は抵抗があると思います。特に気になるのが、どんなリスクがあるのか、そして自分に外貨建て保険はあっているのかだと思います。

たしかに、外貨建て保険は為替変動によるリスクがありますが、利率が高くメリットもある商品です。

今日は外貨建て保険の特徴とメリット・デメリットを中心にお伝えします。外貨建て保険はリスクもありますが、メリットもある商品です。デメリットもしっかり把握した上で活用しましょう。

はじめに:外貨建て保険とは

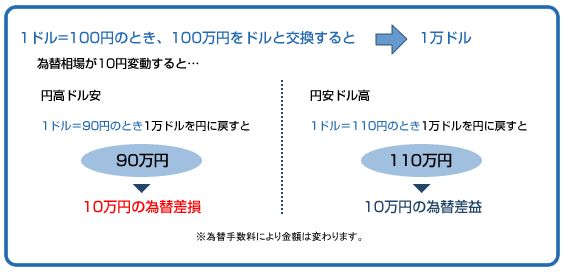

支払う保険料や、受取る保険金・年金・解約返戻金などが、外貨になっている保険のことです。主にドル建て、ユーロ建て、豪ドル建てがあります。外貨で運用したい人向きの商品で、円建ての保険よりも保険料が割安となっているのも魅力です。

ただ、外貨の商品なので為替変動リスクがあります。

このように、為替が変動すると受取り金額が大きく変わってきます。

それでは、これから外貨建て保険のメリット・デメリットをお伝えしていきます。

外貨建て保険のメリット・デメリット

外貨建て保険4つのメリット

1. 日本円より高い金利の通貨で運用するので、貯蓄性で有利

日本は低金利で保険会社も運用に苦戦しており、円建ての保険より金利の高い外貨で運用したほうが有利になります。

2. 予定利率が高いので保険料が安い

予定利率が高いと割引率が高くなって保険料は安くなる、逆に、予定利率が低いと割引率も低く保険料は高くなるというシーソーの関係にあります。終身保険や養老保険、個人年金保険など貯蓄性のある保険ほど、予定利率の高低が保険料の高低に影響するということです。

3. 満期時・解約時に契約のときより円安になっていれば、為替差益がプラスされる

外貨建て保険は為替リスクがあると先ほどお伝えしましたが、正確にいうとハイリスク・ハイリターンとなります。もちろん為替が円安、外貨高になると受取れる金額が増えます。

4. 資産を外貨に分散できる

投資をしていく上で分散投資を考える人も多いでしょう。その1つとして保険としての保障を得ながら外貨の資産を持つこともできます。満期保険金や解約返戻金を外貨のまま保有することもでき、外貨資産として活用することもできるでしょう。

外貨建て保険3つのデメリット

1. 為替が円高になると受取る金額が減る

はじめにお伝えしたように、外貨で満期金や解約返戻金を受取る場合、円高(外貨安)になった場合、思っていた金額よりも低くなる可能性があります。

2. 両替する際に為替手数料が掛かる

通常、外貨と円の換算の際に為替手数料がかかります。例えば、保険料を支払う場合に、円から外貨へ換算するときは、為替リスクに加えて、為替手数料が発生することも事前に把握しておくことが大切です。

3. 商品がわかりにくい

外貨建保険は為替変動によって受取る金額が大きく変わっていく特徴があります。外貨投資経験がない場合、将来いくら受け取れるのか、円建ての商品よりわかりにくいです。

外貨建て保険は保険と投資両方で考える人に向いている

ここまで、メリット・デメリットをお伝えしてきましたが、私が考える外貨建て保険に向いている人をお伝えします。

外貨建て保険は死亡保険額が定まらない保険商品なので、保険だけではなく投資目的と両方で考えます。既に資産形成ができ、一種の分散投資のつもりで掛けていきましょう。満期保険金や解約返戻金を外貨のまま保有することもでき、外貨資産として活用することもできます。

もし、外貨で分散投資を考えるのであれば、外貨商品は生命保険だけではありません。外貨預金や外貨MMF、外国債券などもあり、生命保険より手軽で機動的、為替手数料も安く利用できます。外貨投資をする際は、いきなり生命保険に飛びつかないで、他の外貨商品も検討してからにしましょう。

まとめ

日本が低金利の時代になった今メリット・デメリットをしっかり理解すれば有用な商品です。ただし、あくまでも保険なので保険機能と貯蓄両方を考える人に向いている商品です。

為替リスクを承知した上で検討しましょう。

(2024年9月11日公開記事)