毎年、投資に関する制度が改正されています。2024年には、NISA(少額投資非課税制度)が非課税の投資額拡大と期間の恒久化が行われるなど大きな関心を集めました。

もちろんiDeCoも例に漏れず、掛金拠出限度額の一部拡大という改正が2024年12月から行われます。実はほんの一部(退職金制度が手厚い)の方にとっては残念な改正なのですが、ほとんど多くの方にとっては、これまで毎月の限度額1万2000円だったものが2万円まで拠出できるようになる朗報と言えましょう※。

※他の退職金制度との兼ね合いで限度額が下がる場合があります。

このようにせっかくiDeCoが使いやすくなる改正が進んできている一方で、60歳以前に退職や転職をした方が企業型確定拠出年金(DC)から他の退職金制度へ移す手続きをしなかったために、国民年金基金連合会に資産が移換されてしまう「自動移換」が増えてしまっているのは残念な話です。

長期間の税制優遇を受けながら資産形成に活用できる確定拠出年金が十分に利用されていないのが現状です。

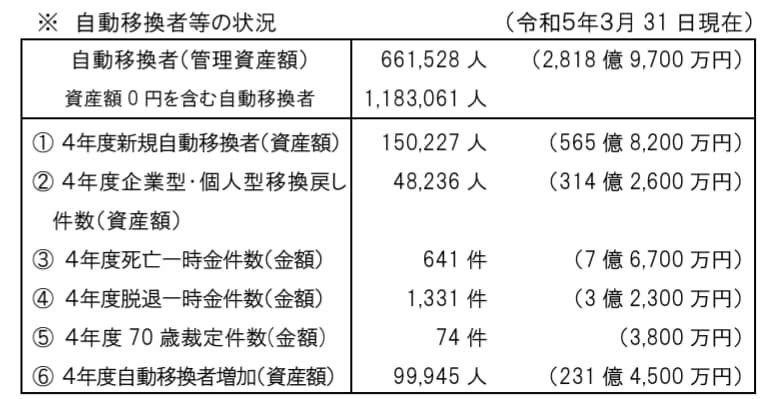

2818億円、118万人が積み立ててきた資産を放置している

自動移換がどれくらい増えているかというと、国民年金基金連合会の令和4年度資料によれば2023年3月末時点で2818億円にもなっています。

上の表の「⑥4年度自動移換者増加(資産額)」を見ていただきたいのですが、昨年度より1年で231億円(約9万9945人)も増えています。

ただ実際には、「①4年度新規自動移換者(資産額)」にもあるように、15万人(約565億円)が自動移換されています。幸いなことに5万人弱が移換手続きなどを済ませたため(②4年度企業型‐個人型移換戻し件数(資産額))、最終的に自動移換となった資産額は231億円の増加で済んでいる状況です。

自動移換はもったいない上に手数料もかかる

自動移換とは、退職や離職時に6カ月以内に移換手続きをしなかった場合に発生します。この場合、積み立てた資産は現金化され、利息も付かず、国民年金基金連合会に預けられているだけの状態になります。

日本銀行が2024年3月19日にマイナス金利政策の解除を決定したことに伴い、各銀行で預金利息の引き上げが進んでいる中、せっかく積み上げてきた資産がそのまま放置され続けているのは非常にもったいないことです。

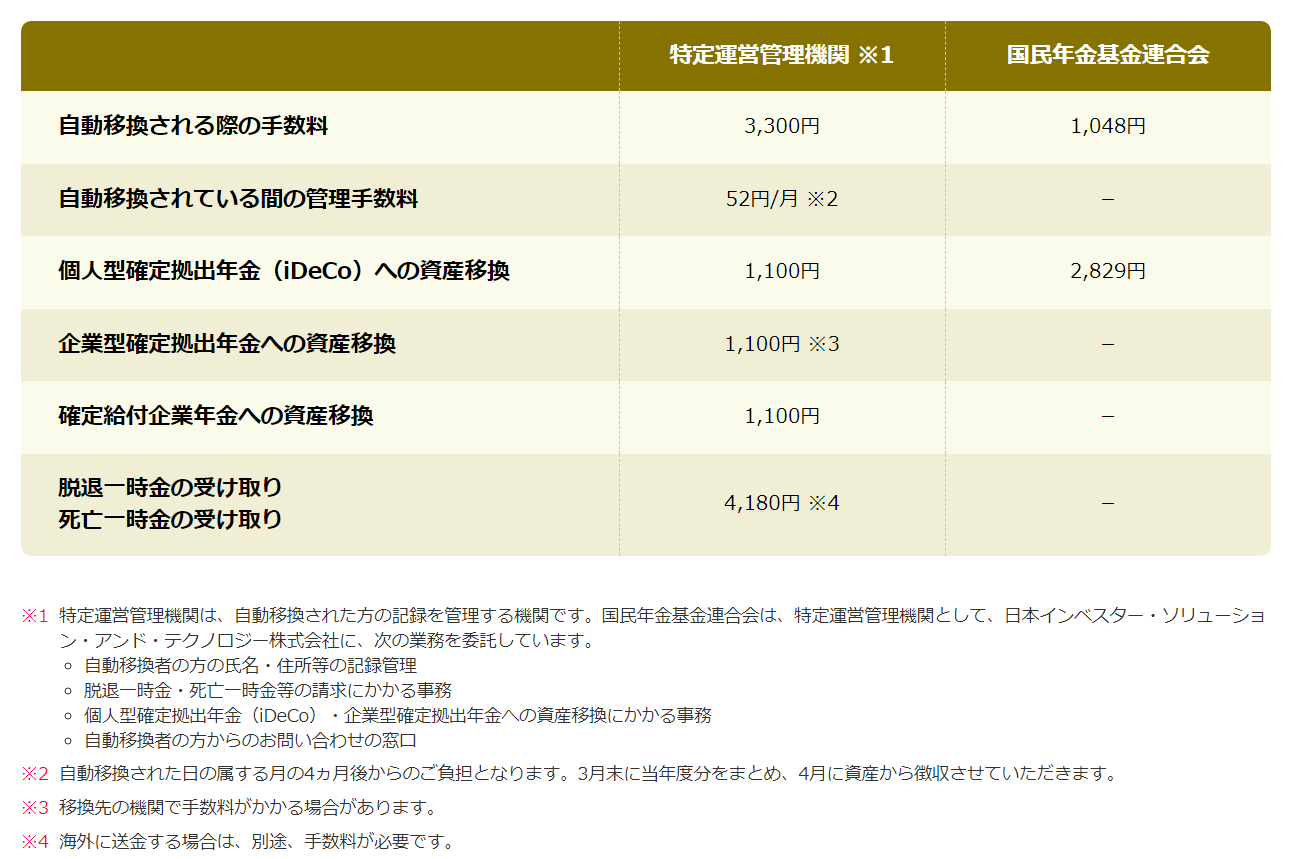

しかも自動移換されるときには手数料が掛かります。

また自動移換後に、いざ確定拠出年金(iDeCoやDC)で運用しなおそうとしても、そのときにも再度移換するための手数料が掛かってしまいます。

この自動移換者を少しでも減らそうと、国民年金基金連合会だけではなく、運営管理機関や企業の方も動いているようですが、なかなか減少に転じることはできていません。みなさんのお近くの方が退職や転職をする際には、ぜひ一声かけていただければと思います。

せっかくならiDeCoを活用してほしい

冒頭でも触れましたが、iDeCoの掛金限度額が12月から拡大されます。また、2025年以降も確定拠出年金に関する良い改正が期待されているため、できるだけ早く利用することをおすすめします。

「投資をしたくないので、確定拠出年金も利用しない」とお考えの方もいるでしょうが、実は多くの人にとってメリットが大きい制度が確定拠出年金なのです。そこで、iDeCoの税制優遇効果について再度確認してみましょう。

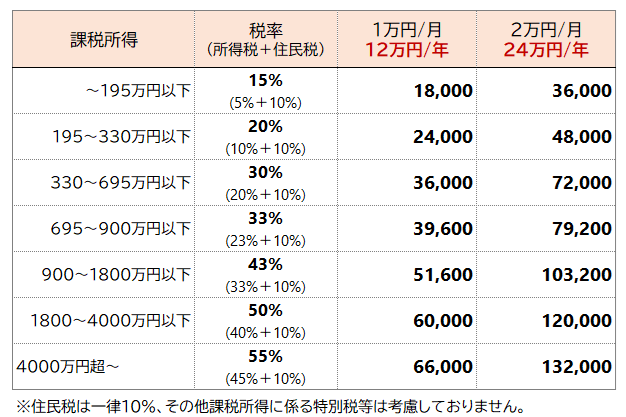

iDeCoには、自分が積み立てた額をそのまま所得から控除できる仕組みがあります。企業型確定拠出年金(DC)のマッチング拠出にも同様の効果があるのですが、全額が控除対象となり、その年の所得税と翌年の住民税が軽減されます。具体的な軽減効果を示した早見表を確認してみましょう。

上の表で所得税率が10%のケースを見てみると、月2万円(年間24万円)をiDeCoで積み立てる場合、年間2万4000円の節税効果があることが分かります。10年で24万円、20年で48万円、30年で72万円。たとえ投資信託でなく「預金商品を積み立てる」と選択をしたとしても、積み立てている間ずっと上表の節税効果を得られるのです。

しかも、給与や所得が大きくなれば、その分戻ってくる効果も大きくなります。大きなメリットだと思いませんか?

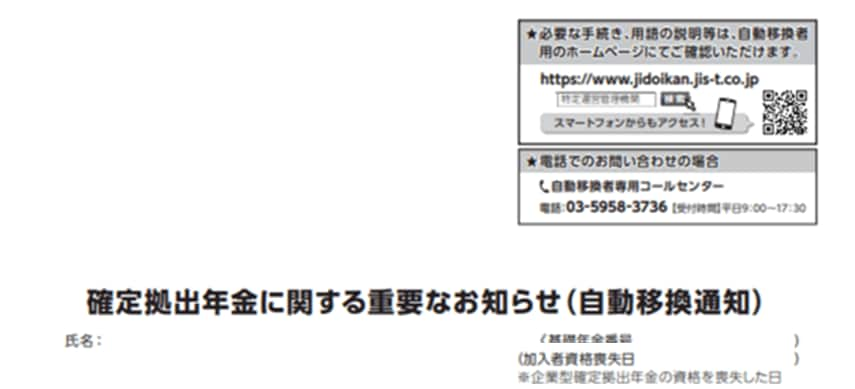

もし現在、自動移換されていて以下の書類が届いている方は、

・【確定拠出年金に関する重要なお知らせ(自動移換通知)】

・【確定拠出年金に関する重要なお知らせ(定期通知)】

年金資産の管理・手続きを担っている特定運営管理機関に連絡をしてください。手続き方法などを説明していただけます。連絡先は以下になります。

自動移換者専用コールセンター 03-5958-3736 【平日 9:00~17:30】

特定運営管理機関 https://www.jidoikan.jis-t.co.jp/

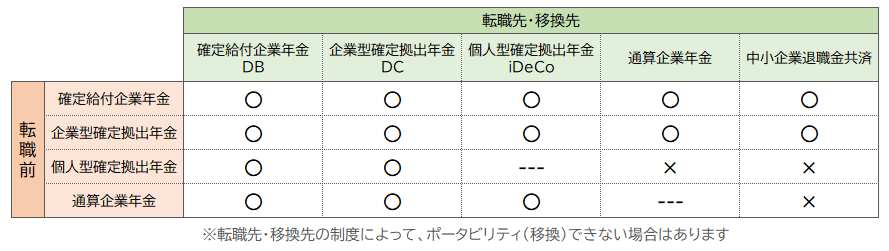

確定拠出年金は、個人型でも企業型でも、今では持ち運びができるようになっています。だから放っておくのはもったいない時代です。

FPかえる(尾上堅視)/ファイナンシャルプランナー

2005年個人投資家として日本株式への直接投資や投資信託を用いた資産形成をスタート。その後、証券会社や運用会社などへ取材を行うライターとして活動し、2010年家計の総合相談センターの相談員(FP)となり現在に至る。個人投資家の金融リテラシーの向上、お金と仲良くおつきあいする方法を広く伝えるため活動中。