みなさん、こんにちは! 正直FPヒッシー先生こと、菱田雅生(ひしだまさお)です。全5回の新NISAの積立シミュレーション、今回は4回目です。これからの資産形成の参考にしていただければ幸いです。

新NISA「毎月5万円」で将来いくら?

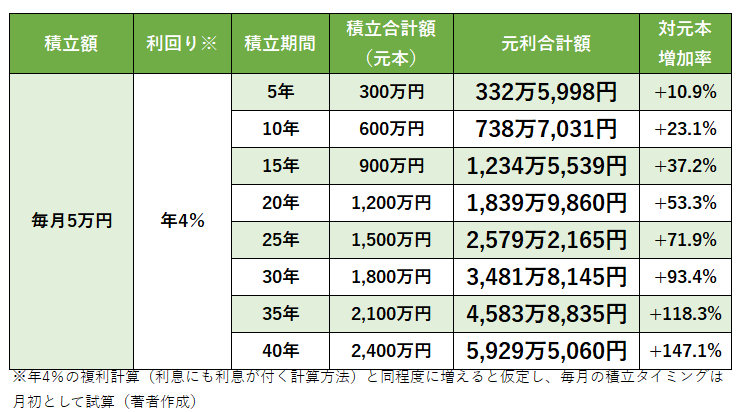

▼毎月5万円の積立投資シミュレーション

・利回り:4%

・積立期間:5年~40年(5年ごと)

今回の積立額「毎月5万円」でのシミュレーションの結果は以下のとおりでした。

「年4%」という利回りは、日本の公的年金の積立金を運用している年金積立金管理運用独立行政法人(GPIF)の2001年度から2023年度までの収益率の平均値「年4.36%※」を目安にしています。

GPIFの運用は、国内債券、国内株式、外国債券、外国株式という代表的な4資産に4分の1ずつ均等に投資することを基本としています。

※年金積立金管理運用独立行政法人「2023年度の運用状況」

積立期間12年10カ月で1000万円突破!

毎回のことではありますが、「対元本増加率」は、積立金額を変えてもすべて同じであることが分かります。「年4%」という利回りが同じであれば、投資元本が増える率も同じになるということです。年4%の複利運用と同様に増えていくとすると、積立期間に応じて以下のようにお金が増えていきます。

積立期間10年 … 約1.2倍

積立期間20年 … 約1.5倍

積立期間30年 … 2倍弱

積立期間40年 … 2.5倍弱

毎月5万円の積立ができると、20年の積立元本は1200万円になります。30年だと1800万円、40年だと2400万円にもなります。それを年4%の複利運用と同様に運用できたとすると、20年の元利合計が1800万円を超え、30年の元利合計は3500万円近く、そして40年の元利合計は約6000万円にも達します。

20代のころから毎月5万円の積立投資を続けるというのは、家計運営上、厳しいという人が多いかもしれません。しかし共働き夫婦世帯、または共働きパートナー世帯なら、協力して毎月5万円の積立投資を続けることも不可能ではないでしょう。30年から40年続けられるなら、4000万~5000万円程度の資産を形成することも難しいことではないかもしれません。

また、積立額を毎月5万円まで増やせて年4%で運用できるなら、12年10カ月で1000万円を突破する計算になります。つまり、50代前半までに積立投資をスタートできれば、65歳前後には1000万円程度の資産形成、資産の上積みが狙えるということです。

始めるのに「遅い」なんてことはありません。毎月の積立額をできる限り増やしていけば、その分、それなりの金額になります。40代、50代で積立可能期間が短くなってきていると思っている人ほど、とにかく早く始めることが重要でしょう。

仮に5年でも10年でも、その「時間」が味方になってくれるのです。

協力して積み立てる場合でも名義は分けること

共働き夫婦世帯や共働きパートナー世帯の場合で、2人で積み立てるお金を出し合ってどちらか1人の口座にまとめて積立投資をしているケースが散見されます。例えば、「投資は夫の口座で」というような感じです。

妻が夫の口座にお金を入れて、夫のお金と合わせて積立投資をしていたとすると、これは、妻から夫へ贈与が行われていることになります。年間110万円以内であれば贈与税はかかりませんが、妻名義のお金が夫名義のお金に変わることになります。

万一、離婚やパートナー関係が解消されると、トラブルになる可能性があります。どんなに仲の良い夫婦やパートナー関係でも、いつ何が起こるかは分かりません。統計的には3組に1組は離婚しています。自分のお金は必ず自分名義の口座で管理しましょう。

そして、それぞれの名義ごとに商品の組み合わせ(ポートフォリオ)を考えて運用していきましょう。そういう意味でも、投資判断を夫任せや妻任せなど、どちらか一方に任せてしまうのも要注意です。それぞれが自分で判断し、積立額や投資商品を決めていくことが重要です。

では次回は最終回、毎月10万円のシミュレーションです。お楽しみに!

菱田 雅生/ファイナンシャル・プランナー(CFP®)

1級FP技能士、1級DCプランナー、オンラインサロン「超基本お金の学校」主宰。1969年東京都生まれ。早稲田大学法学部卒業、山一證券入社。98年同社自主廃業のため退社、独立系FP会社ストックアンドフロー入社。2005年独立、菱田FP事務所開業。08年ライフアセットコンサルティング設立。20年YouTube 正直FPヒッシー先生の『お金の増やし方』チャンネル開設。近著に『日経マネーと正直FPが考え抜いた新NISA投資術』。講演回数4500回超、コラム執筆3000本超、TV・ラジオ出演多数。