楽しみな海外旅行。ただ、現地で病気・ケガをしたらどうしようという不安はありませんか?

特にはじめて行く土地ではどんな感染症になり、どんな事件に巻き込まれるかわからないと不安になりますよね。

海外の治療費は高額で「ハワイで盲腸になると200万円もかかる!」なんてことを聞いたことがあるかもしれません。

そこで必ず知っておかなければいけないのが、日本の医療保険です。

公的医療保険も民間の医療保険も海外での入院も対象になります。

もちろんそれで十分というわけではありませんが、知っているのと知らないのとでは大きな違いです。

そして、海外に行くときには治療費が高額になったときの事前準備や対処法も頭に入れておかなければいけません。

この記事ではこれから海外旅行に安心して行くために、万が一海外で病気などのトラブルが起こったときの備え、対処法をすべてお伝えします。

海外でトラブルがあっても慌てないように必ず事前に確認しておきましょう。

1. 海外でも日本の健康保険から払戻しが受けられる

いつも私たちの心強い味方になってくれる「健康保険」ですが、実は、海外でも健康保険の給付を受けることができます!

よく、海外では適用されないと勘違いされている人がいますが、日本の健康保険には「海外療養費制度」があるので、給付を請求すれば、払戻しを受けることができます。

それでは、海外療養費制度について解説していきたいと思います。

1-1 海外療養費制度とはどういうもの?

海外療養費制度とは、海外旅行中や海外赴任中に急な病気やけがなどによりやむを得ず現地の医療機関で診療等を受けた場合、申請により一部医療費の払い戻しを受けられる制度です。

1-2 海外療養費制度の給付範囲

給付の対象となるのは、日本国内で保険診療として認められている医療行為に限られます。

対象とならないのは、美容整形やインプラントなど、日本国内で保険適用となっていない医療行為や薬が使用された場合や療養(治療)を目的で海外へ渡航し診療を受けた場合は、支給対象となりません。

また、日本で実施できない診療(治療)を行った場合でも、保険給付の対象とはなりません。

1-3 海外療養費制度の支給金額

日本国内の医療機関等で同じ傷病を治療した場合にかかる治療費を基準に計算した額(実際に海外で支払った額の方が低いときはその額)から、自己負担相当額(患者負担分)を差し引いた額を支給します。

※外貨で支払われた医療費については、支給決定日の外国為替換算率(売レート)を用いて円に換算して支給金額を算出します。

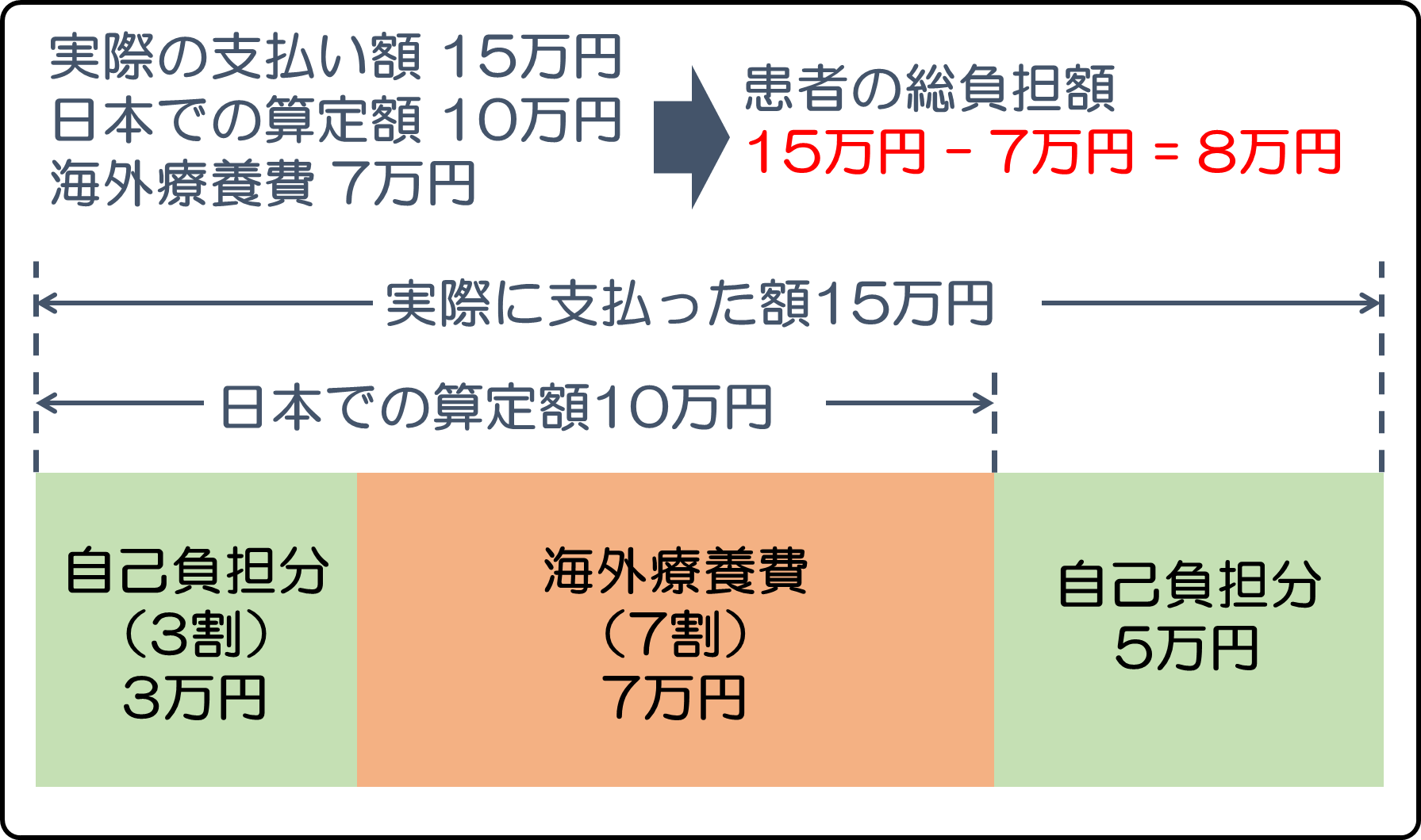

参考例

海外での医療費用が15万円で、日本での医療費に換算すると10万円だった例だと

実際の自己負担は・・・・

まず、健康保険から給付される海外療養費は日本の医療費に換算した金額の70%であることから

10万円×70%=7万円(海外療養費)

実際に支払ったアメリカでの医療費は15万円。よって、15万円-7万円=8万円

なんと、8万円が自己負担!

これが日本であれば10万円の3割負担で自己負担は3万円(高額療養費制度は考慮しておりません。)

【海外療養費のイメージ(1)】

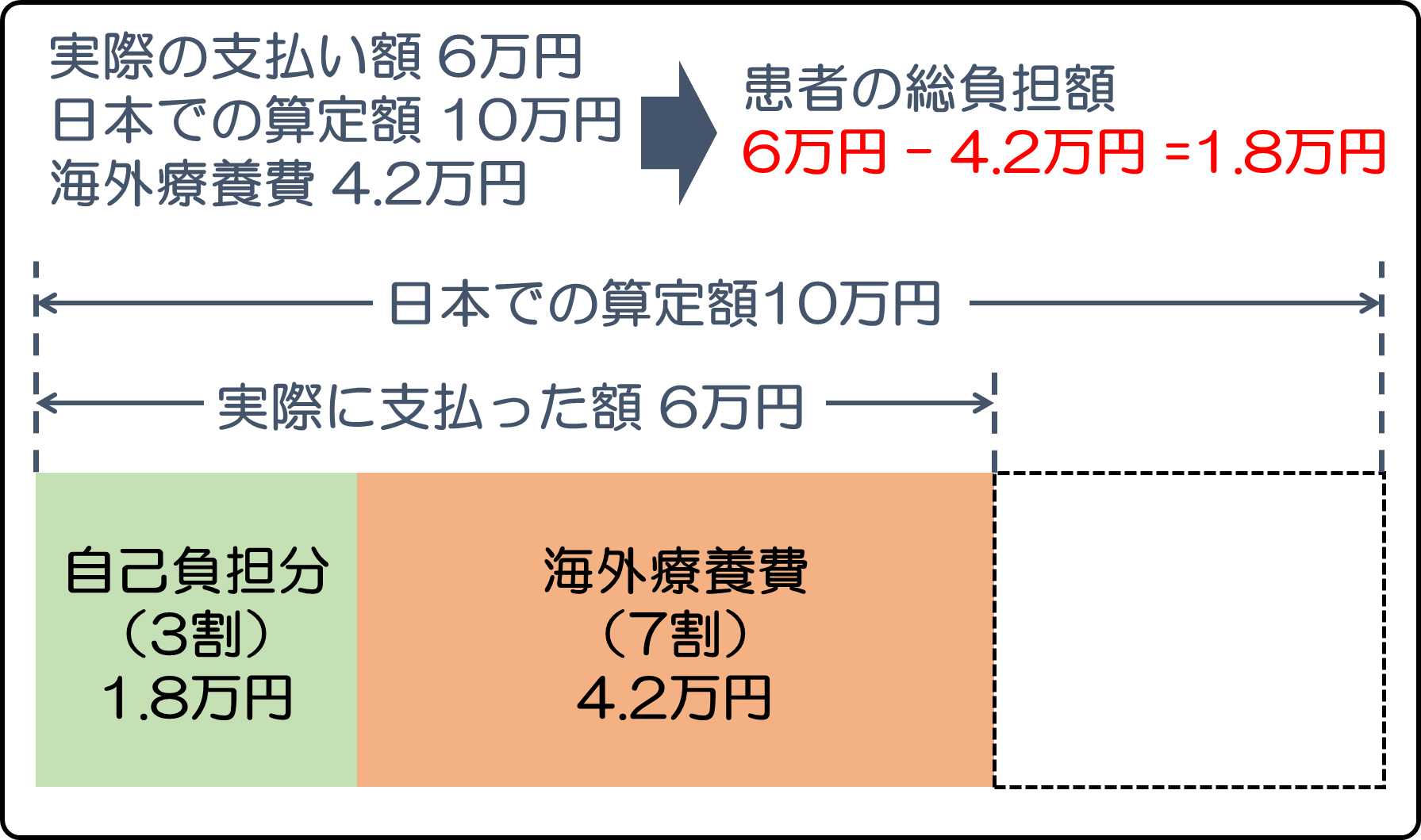

ただし、日本での医療費>海外医療費の場合は海外の医療費の70%が海外療養費として給付されます。

海外での医療費用は6万円、日本での医療費に換算すると10万円だった場合

6万円×70%=4.2万円(海外療養費)

よって、自己負担は1.8万円です。

【海外療養費イメージ(2)】

1-4 海外療養費制度の申請方法

海外でも日本の健康保険が使えるというのは非常にメリットではありますが、その代わりに海外療養費給付制度を使うには、手間がかかってしまう部分もあります。

申請を時は以下の手順で行います。

①まずは海外の医療機関で医療費全額を支払う

②海外の医療機関で治療内容の証明書と診療に要した医療費の明細書を受け取る

③「療養費支給申請書」と日本語の翻訳文を添付した「診療内容明細書」「領収明細書」を加入する健保組合などの保険者に提出する

ただし、海外で支払った日の翌日から起算して2年を経過した日をもって、申請する権利がなるので、請求は早急に行いましょう。

1-5 海外での入院も高額療養費制度から払戻しが受けられる

これまでお伝えしていたように、海外療養費制度を利用する場合は日本での治療における保険点数に基づいて決定されます。

よって、自己負担額が大きくなる可能性もあります。

そこで、日本の健康保険には「高額療養費制度」があります。この制度は海外での入院でも適応されます。

簡単にお伝えすると、高額療養費制度とは月の初めから終わりまでの医療費が高額になった場合に一定の自己負担額を超えた部分が払い戻される制度です。

ただし、海外の場合、支給される場合は、日本での治療における保険点数に基づいて決定されます。

つまり、日本の保険適用になる治療は認められます。

海外で入院したときの高額療養費制度についてはこちらで詳しく解説されています。

このように通常日本で入院したときに活用する制度ですが、海外の病院で入院したときにも適用になる制度なので、忘れずに申請しましょう。

2. 海外でも民間の医療保険から給付が受けられる

海外で入院しても申請をすれば、日本の民間の医療保険から給付を受けることができます。

医療保険にご加入されている人は海外で入院しても必ず申請しましょう。

2-1 海外からの民間医療保険の申請方法

保険会社によって申請方法は違いますが、ある保険会社の例でお伝えしておきます。

A社の場合(海外にいる場合)

① まずはフリーダイヤルに連絡します。

まずはお電話にてご連絡ください。保障の内容に応じて、必要なお手続きをご案内させていただきます。

電話する前に準備すること

- ご入院された原因(病気・ケガの名称)

- ご入院期間

- お受けになられた手術・放射線治療等の名称、施術日

ご契約されている保険の証券番号がお分かりにならない場合でも、お名前・生年月日などを伺い、保障内容を確認させていただきます。海外に滞在中である旨をお伝えください。

② 海外用診断書を医療機関に発行依頼

海外用の診断書をHPでダウンロード、印刷し、医療機関に記入を依頼してください。

- ※印刷できない場合は、受療先の病院とご相談のうえ、Eメールにて送信するなどのご手配をお願いいたします。

- ※診断書のご準備に費用が発生する場合は、お客様にご負担いただくこととなります。あらかじめご了承ください。

③ 請求書の診断書等の提出(帰国後)

日本へ帰国後、当社からお送りする請求書類に必要事項をご記入いただき、海外の医療機関にて発行いただいた診断書とあわせて、提出ください。

※保険会社によって申請方法が違う場合がありますので保険会社に必ず確認しましょう。

2-2 長期滞在の場合は現地の医療保険を検討する

海外での医療費負担に備える方法として、現地の医療保険に加入するというのがあります。

もちろん地域によって違いますが、旅行のような短期の場合は後ほどお伝えする海外旅行保険がありますが、一定期間の中長期であれば、日本の民間医療保険よりも現地の医療に対応した内容となっているため、大きな医療費の負担が発生した際にはとても役に立つ可能性があります。

大きな医療費の負担に不安がある方は是非検討すべきでしょう。

3. 海外で病気になった時の費用

海外で入院したら、治療費が高額になり、大変だということは耳にしたことがあるかもしれません。

ここではイメージしやすいように具体例をお伝えしておきたいと思います。

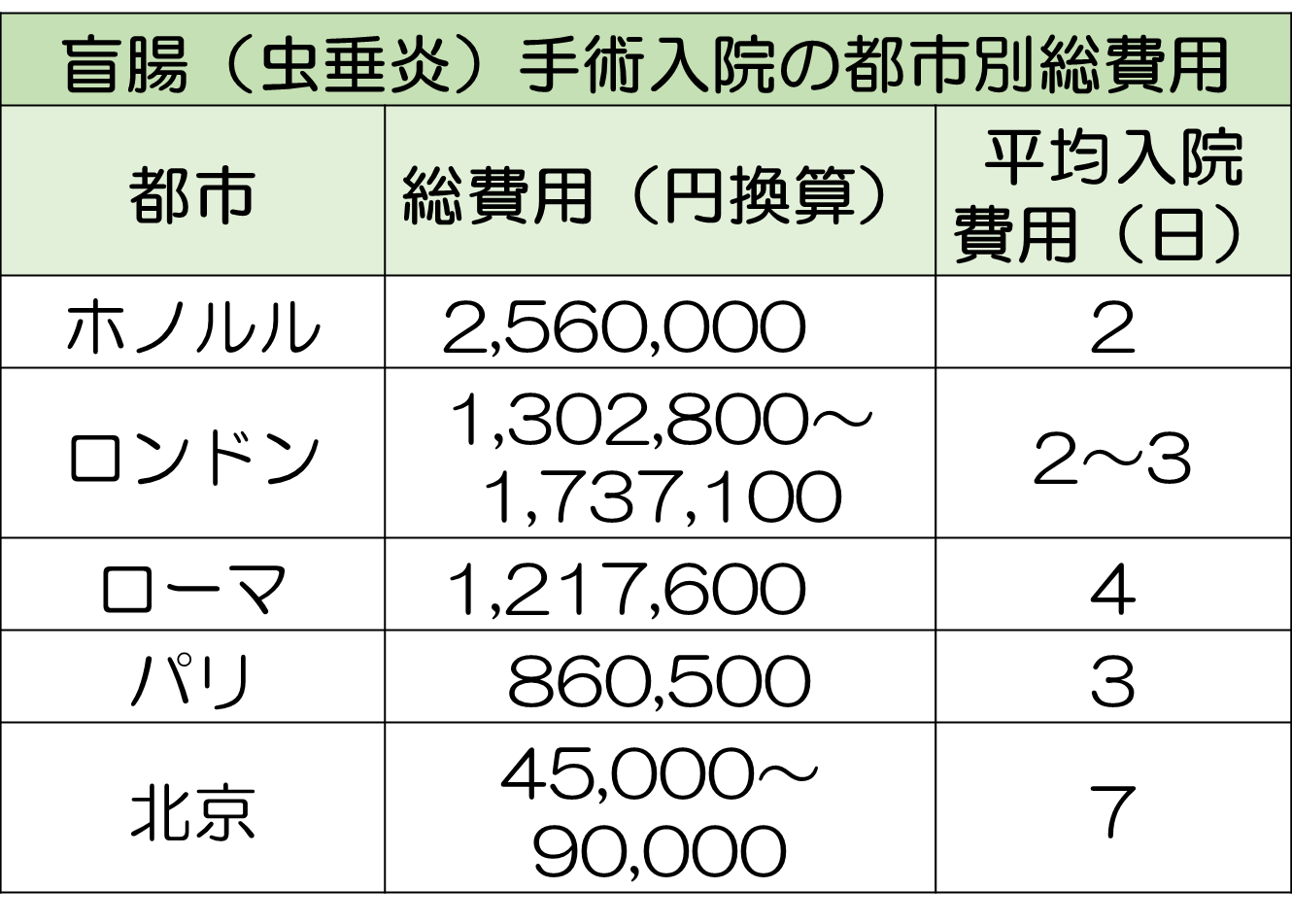

例えば、「日本損害保険協会のホームページ」で紹介されているデータによると、盲腸(虫垂炎)手術入院の都市別総費用は以下の通りです。

日本で虫垂炎の治療で1週間入院した場合の平均的な治療費は30万程度といわれています。

上記の治療費を見てもらうとわかるように、30万円を超える国の方が圧倒的に多く、ホノルルでは256万円程度と記されています。

海外での医療費は私たちの認識よりも高いケースが多く、備えが必要となります。

4. 海外旅行保険の活用で海外での負担を抑える

海外旅行に行く時によく活用されるのが「海外旅行保険」です。先ほどもお伝えしたように海外で入院をしても健康保険から一定の払戻しを受けることができます。ただ、十分ではありません。

そして、海外では事故や盗難に遭うことも多く、海外旅行保険で保障しておくと安心です。

そして、日本で加入するため保障内容の理解もしやすく、日本語での対応をしてもらえるので非常に活用しやすいと言われています。

4-1 海外旅行保険に加入するとできること

海外旅行保険とは、渡航先での病気やケガの治療費や、他人にケガを負わせたり他人の物品を壊したりした場合の賠償責任、カメラや衣類などの携行品の破損・盗難などを補償する保険です。

インターネットや空港などで簡単に申込みをすることができます。

自分が病気・ケガで入院したときには日本の健康保険から一定の保障を受けることができますが、他人への賠償、盗難、破損は保障を受けることができません。

海外旅行保険に加入しておくことにより、病気・ケガ以外のトラブルも保障を受けることができます。

海外旅行保険の加入例

※A生命保険の例(2018年12月時点)を紹介します。

北米・ハワイ(日数6日)

- 保険料:3,080円

- 傷害死亡/傷害後遺障害:各3,000万円

- 治療・救援費用:5,000万円

- 緊急歯科治療費用:10万円

- 疾病死亡:1,000万円

- 賠償責任:1億円

- 携行品損害:30万円

- 航空機寄託手荷物遅延等費用:1万円

- 弁護士費用等:100万円

- テロ等対応費用(日額):1万円

このように、保険料は必要になりますが、海外でトラブルがあっても保障を受けられるので万が一の時に役に立ちます。

4-2 海外旅行保険に加入するときに注意すること

海外旅行に行くときには念のために海外旅行保険へ加入することをおすすめしますが、注意点もあるので確認しておきましょう。

以下のことは注意してください

- リスクの高い契約については、制限があったり引き受けされなかったりする可能性がある

- 国によっては観光地ほど対応が充実していないことがある

- 持病・既往症は保障されない場合がほとんど

- 加入しているクレジットカードに海外旅行保険が付帯されている場合がある

4-3 クレジットカードに海外旅行保険が付帯されている可能性がある

クレジットカードには海外旅行保険が自動的に付帯されているものもあります。有料のものと無料のものどちらも存在します。お持ちのクレジットカードによっては海外旅行保険に加入しなくていい場合もあるので詳しく解説していきます。

クレジットカードの海外旅行保険の内容

一般的な保障内容は以下のようになります。

- 障害死亡・後遺障害

- 傷害・疾病治療費用

- 賠償責任

- 携行品損害

- 救援者費用

このようにクレジットカードによって違いはありますが、必要な一定の保障を受けることができます。

複数のクレジットカードを持つとお得

よくクレジットカード付帯の海外旅行保険の説明で「海外旅行保険が自動付帯されているカードを2枚以上お持ちの場合は、それらのカードの死亡・後遺障害保険金額のうち、最も高い保険金額を限度として、按分して保険金をお支払いします。」という記載があります。

簡単に解説すると、複数持っていても死亡・後遺障害保険金額は合算されないということです。

しかし、海外旅行保険付帯のクレジットカードを複数持っている場合、死亡・後遺障害保険金以外は、発行会社が異なるクレジットカードの保険金は合算されます。

例)カードAとカードBを持っている場合

カードA

- 死亡・後遺障害:2,000万円

- 傷害・疾病治療費用:200万円

- 賠償責任:2,000万円

- 携行品損害:20万円

- 救援者費用:200万円

カードB

- 死亡・後遺障害:2,000万円

- 傷害・疾病治療費用:50万円

- 賠償責任:2,000万円

- 携行品損害:15万円

- 救援者費用:100万円

カードAとカードBを持っていることでの合計保障額

- 死亡・後遺障害:2,000万円

- 傷害・疾病治療費用:250万円

- 賠償責任:4,000万円

- 携行品損害:35万円

- 救援者費用:300万円

このように、2枚以上のカードを持つことによって、死亡保障以外の内容は加算されてパワーアップします。

海外旅行に行く前には、契約しているカードの保障額を自分自身でチェックしておきましょう。

クレジットカード付帯の海外旅行保険の4つの注意点

- 3ヶ月(90日)が限度

- 保険付でもケガや病気は保険対象外のカードもある

- 旅行費のカード払いが条件のカードもある

- 医療費キャッシュレスサービスがない

それでは順番に詳しく解説していきます。

1. 3ヶ月(90日)が限度

1枚のクレジットカードの海外旅行保険の有効期間は、ほとんどが90日間になっています。長期滞在の場合は、通常の海外旅行保険でなければ保険が途中で切れてしまいます。

2. 保険付でもケガや病気は保険対象外のカードもある

カードによっては、ケガや病気が対象外のカードもあります。また、海外旅行保険でもらえる保険金額が非常に低いことがあります。

自分自身のクレジットカード付帯の海外旅行保険の金額をしっかりと確認しておきましょう。

保険が付帯されているから安心というわけではありません。大切なのは、その補償内容と金額なので、注意しましょう。

3. 旅行費のカード払いが条件のカードもある

海外保険には「自動付帯」と「利用付帯」の2種類があります。

「自動付帯」の場合は、自動的に海外旅行保険の保障が開始されますので問題ありません。

「利用付帯」は、海外旅行の費用をクレジットカードで支払わないと保障が発生しないタイプのものです。

自動付帯だと勘違いしてしまうと保険金が支払われない場合があるので注意してください。

4. 医療費キャッシュレスサービスがない

「医療費キャッシュレスサービス」というのは、海外保険会社が、本人に代わって病院で医療費を支払ってくれるサービスです。

このサービスがないと手持ちの現金がない場合は支払いができずに非常に困ってしまいます。

持っていくクレジットカードが医療費キャッシュレスサービスに対応しているかの確認は必ずしてください。

また、クレジットカード付帯の海外旅行保険に医療費キャッシュレスサービスがあることが確認できたら、そのクレジットカード会社にキャッシュレスサービス可能な病院を紹介してもらわなければなりません。

旅行先の病院を把握しておくのはとても大切なことです。計画を組まずに海外へ行く場合も病院だけは下調べしておくべきです。

5. 海外旅行に行くときにやるべきこと

これまで、医療保険を中心に知っておくべきことをお伝えしてきましたが、最後に海外で病気になっても慌てないために、事前に準備しておくこと、入院をしたときにやるべきことをまとめておきます。

海外旅行に行くときに是非参考にしてください。

5-1 海外旅行に行く前に事前準備しておくこと

海外旅行に行く前に事前準備として行ってほしいことは以下のようになります。

- 自分がどの保険に加入しているのか確認をしておく

- 加入している保険会社の連絡先を控えておく

- 海外旅行保険に加入する場合キャッシュレスで診察してもらえる病院をチェックしておく

- 普段飲んでいる風邪薬など持って行くように準備する

5-2 海外で入院したときに行うこと

海外で入院したときは以下のことを行ってください。

- 海外旅行保険に加入している場合キャッシュレスで診察してもらえる病院を探す

- パスポート・保険証券を準備する

- 加入している保険会社に連絡をする

- 診療内容の分かる書類、領収書を忘れずにもらう

海外旅行保険に加入している場合は相談ダイヤルに電話をかけたほうがいいでしょう。そして病院に行くときは、必ずパスポートと海外旅行保険の契約のときにもらった証書(証券番号が書いてあるもの)を持っていきます。

そして、入院をする場合には症状が落ち着いたら、現地から保険会社に連絡をして、給付金を受け取るにはどうしたらいいのか確認をするのがいいでしょう。

まとめ

海外旅行時の医療保険などについてお伝えしましたが、いかがでしたでしょうか。

海外旅行先では、日本と環境が大きく違うので戸惑う事も多いかと思います。

しかし、そこで最悪の状況を想定しておけば、安心して楽しい海外旅行にすることができるのではないでしょうか。

保険は必ずしも加入してなくてはいけないものではありませんが、自分や家族のことを考えて備えておくということはとても重要なことです。

海外旅行時の保険が気になった方は、いざというときに大きなお守りとなるように、是非海外旅行保険・現地の医療保険をご検討ください。

(2024年10月1日公開記事)