想定利回り3%・5%・7%の資産配分

新NISAがスタートしたことによって、積立投資を考えているものの、実際に何から始めていいのか分からないという方も多いのではないでしょうか。

投資にはさまざまな手法があるため、そのリスクやリターンを考慮しながら、自身の投資目標に合ったポートフォリオを構築することが大切です。

そこで今回は、40歳から毎月「10万円」を積立投資すると仮定した場合、ポートフォリオはどのようにすればいいのか、目標金額別で詳しく解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

ポートフォリオの重要性

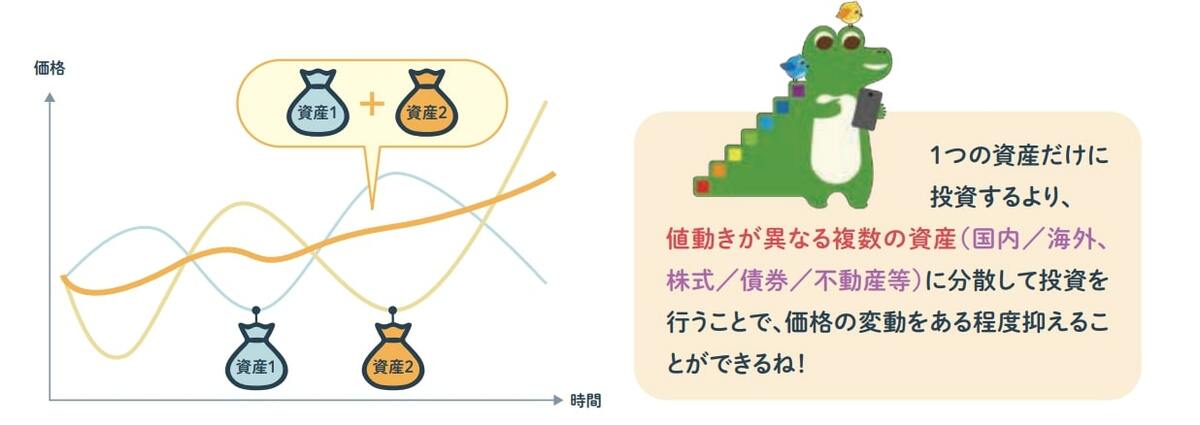

投資におけるポートフォリオとは、主に金融資産の組み合わせのことで、「どの商品(銘柄)に」「どれくらいの配分で」投資するかを指します。

ポートフォリオは、投資を行うにあたって、リスクを抑えながら自身の理想とするリターンを得るために重要なもの。異なる資産クラス(株式、債券、不動産など)に分散投資することで、一部の投資が不調でも他の投資で損失を補うことができるというメリットがあります。

特に、市場変動が激しい局面では、バランスの取れたポートフォリオがリスク管理に役立つため、長期的な資産形成には、投資目標やリスク許容度に応じた適切なポートフォリオの構築が欠かせません。

目標金額&想定利回り別ポートフォリオ

投資を行うにあたっては、まず、「何のために投資をするのか」、またその「期間」や「金額」などをあらかじめ決めておくと、おのずと新NISAで投資すべき資産や積立金額、また目指すべき利回り、選ぶ銘柄などが見えてきます。

では、ここからは実際に、40歳から毎月「10万円」を10年間積立投資すると仮定して、その場合のポートフォリオを目標金額別に見ていきましょう。

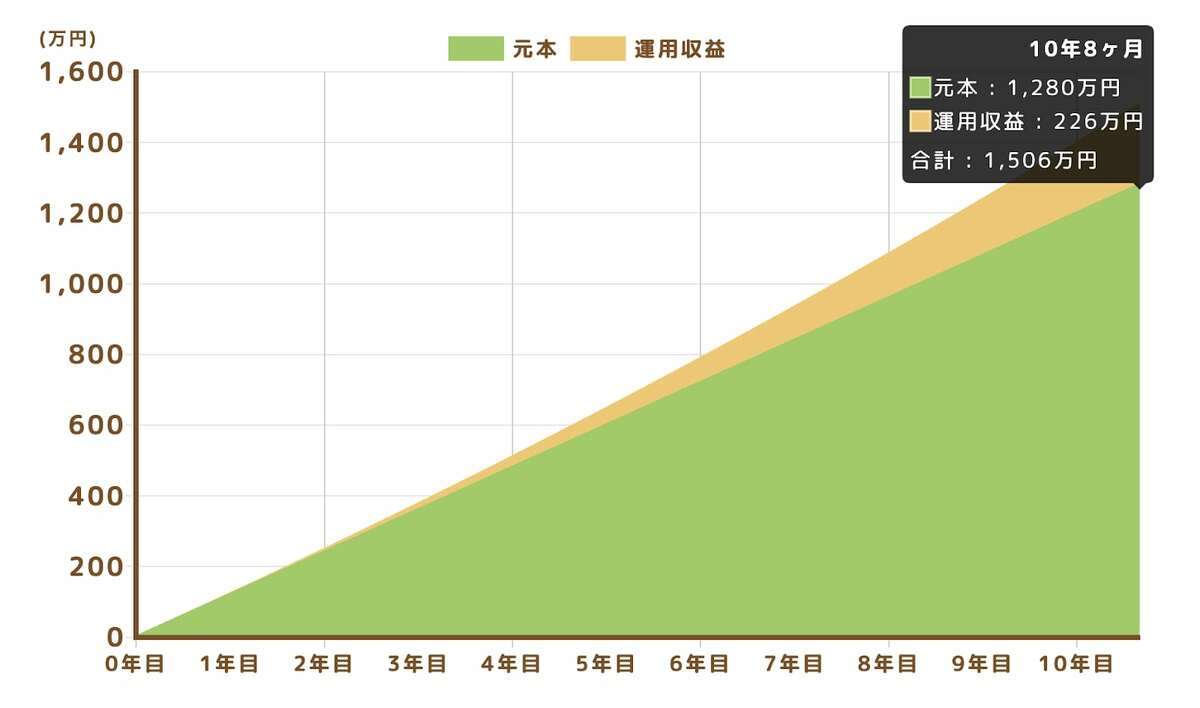

目標金額1500万円・想定利回り3%

金融庁の「つみたてシミュレーター」によると、目標金額を1500万円に設定した場合、想定利回り(年率)3%、積立期間10年8ヶ月で目標を達成できる見込みです。

また、この場合のポートフォリオですが、想定利回り(年率)3%のため、比較的安定しており、且つじっくりと運用していくタイプの商品を選ぶとよいでしょう。

具体的には、債券を約70%、残る30%は、リターンが見込める株式を組み入れるとよいでしょう。

特に、先進国などの信頼のある国の発行する国債はリスクが低い傾向にあるため、こうした価格が安定している債券を多く組み入れてリスクを抑えた運用を行うことをおすすめします。

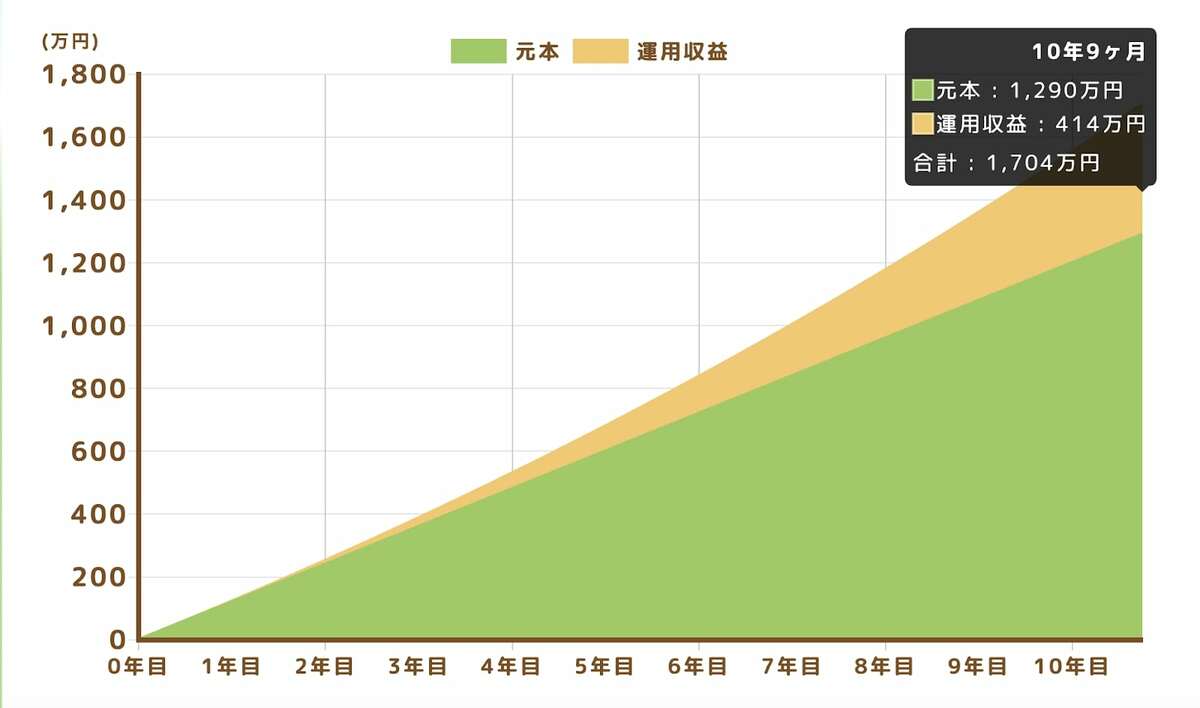

目標金額1700万円・想定利回り5%

次に、目標金額1700万円の場合を見ていきましょう。

この場合、想定利回り(年率)5%、積立期間10年9ヶ月で目標を達成することができる見込みです。

想定利回り(年率)は5%。この場合のポートフォリオは、例えば株式と債券を50%ずつ入れて、リスクとリターンのバランスを見ながら、外国の株式や債券をやや多めに組み込むといったアイデアがあります。

外国の株式は、日本企業よりも高い配当利回りが期待できる企業が多いこと、また、外国債券についても、国内債券より高い金利の国があることが理由としてあげられます。

また、為替の変動によって為替差益を得られる可能性があることから、国内債券と比較してよりよいリターンが期待できるでしょう。

このように、外国の株式や債券を多めに組み込むことによって、前述した安定的にじっくりと運用していく場合よりも、さらに積極的にリターンを狙うことができます。

ただし、外国の資産を組み入れることにより、「為替変動リスク」というリスクが増える点には注意が必要です。期待リターンが高くなると同時に、同等のリスクを抱えることを理解した上で検討する必要があります。

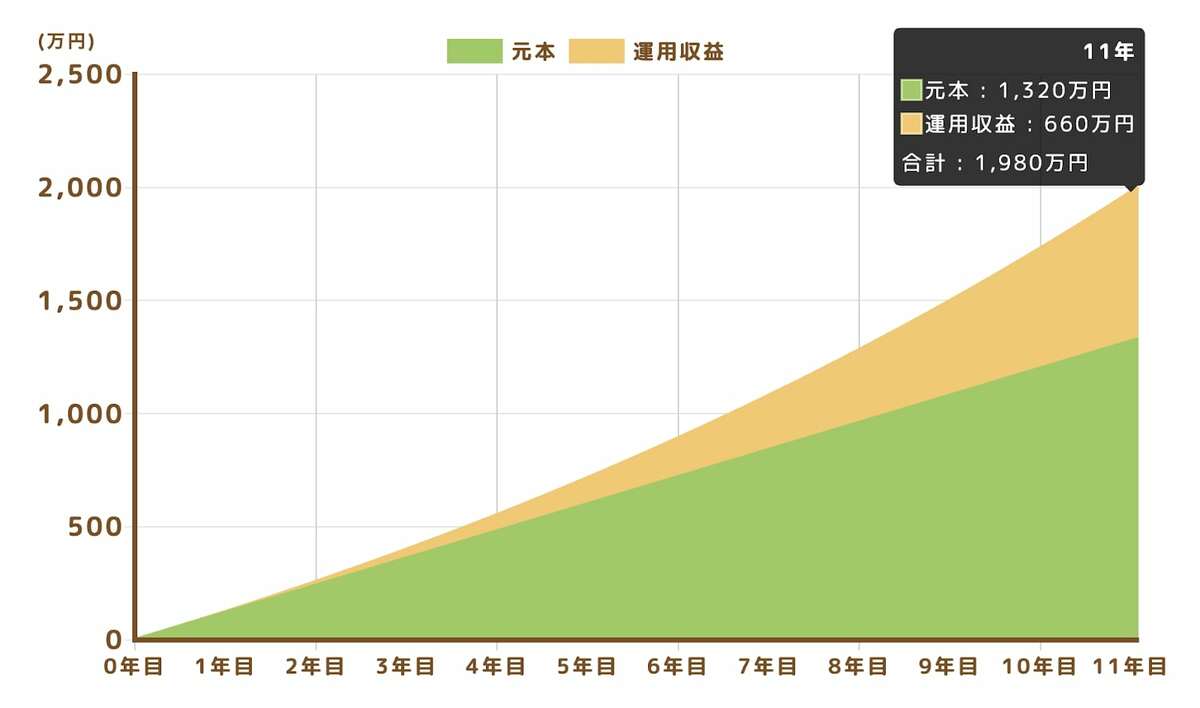

目標金額2000万円

次に、目標金額2000万円の場合を見ていきましょう。

この場合、想定利回り(年率)7%、積立期間11年1ヶ月で目標を達成することができる見込みです。

想定利回り(年率)は7%です。この場合のポートフォリオは、株式の割合を約70%、残り30%を債券にし、リターンを大きく狙うかたちにするとよいでしょう。

さらに、株式および債券ともに、前述した理由から、外国の商品をより多く取り入れることをおすすめします。

このように、想定利回り(年率)7%を目指す場合は、株式と債券のバランスを調整し、ある程度のリスクを取りながらもしっかりとしたリターンを期待するとよいでしょう。