「新旧NISA」「つみたて投資枠と成長投資枠」、売却のタイミングが重要

新NISAでは、投資商品から得られる利益(売却益、配当金、分配金)にかかる20.315%の税金が一生涯かかりません。しかしながら、新NISAは万能ではありません。投資である以上、元本割れするリスクが付きまといます。

元本割れになる可能性を減らしながら、堅実に増やしていく投資方法といえば、「長期」「積立」「分散」投資です。新NISAでは多くの人が実践していることでしょう。資産分散を踏まえて、投資商品を選び、淡々と長期間にわたって積み立てる方法です。投資タイミングを考えずにできる方法なので、「購入」が難しいということはないでしょう。

しかし、この方法を実践していても、元本割れリスクをゼロにはできません。なぜなら、「売却」のタイミングが一番難しいからです。

今回は、NISAの資産はいつ売却していいのか、元本割れせずに売却するならいつがいいのか、新旧NISAの売却の優先順位、つみたて投資枠と成長投資枠の売却の優先順位などを一緒に考えていきます。

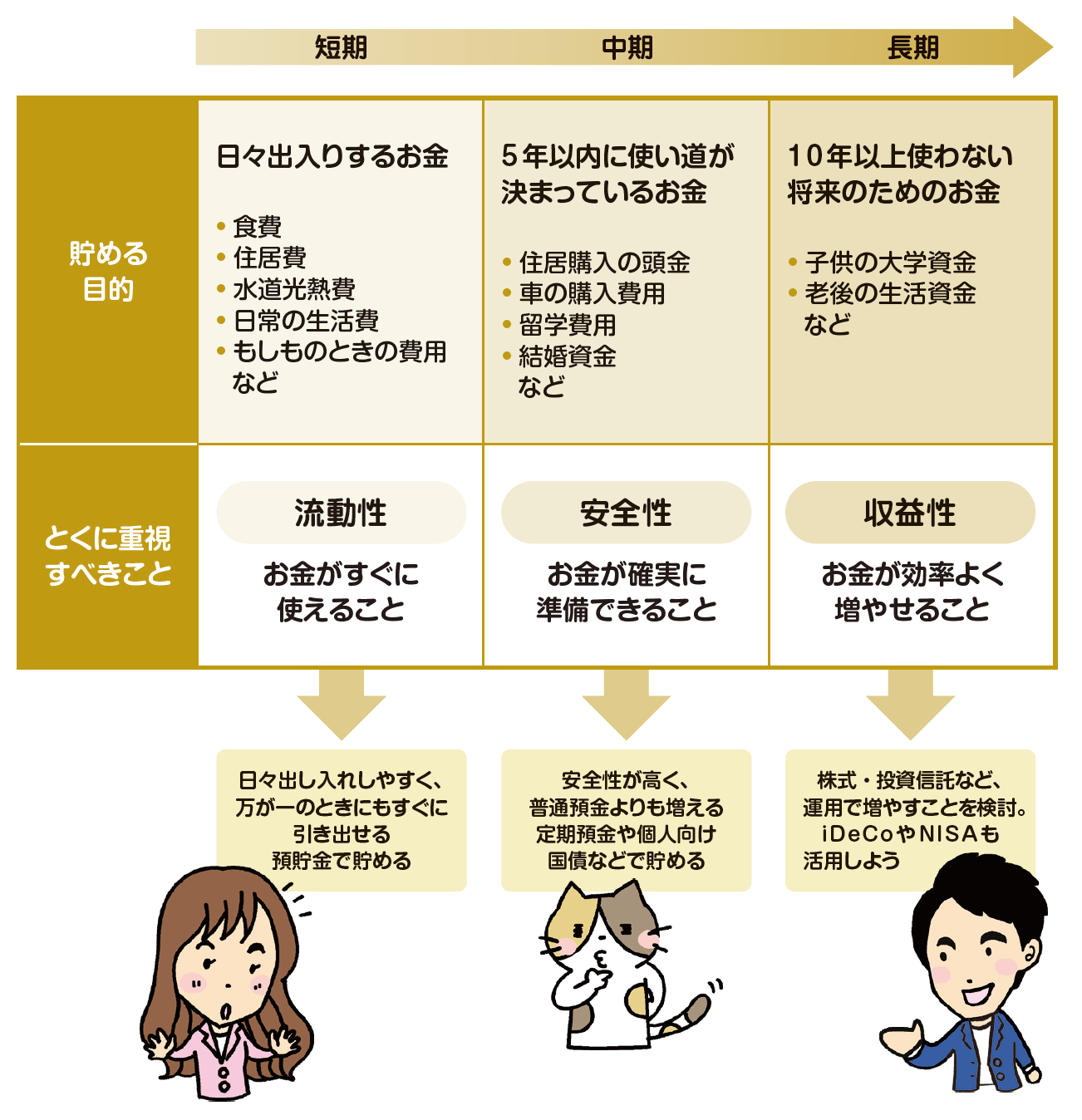

大前提「新NISAは短中期で引き出す予定のお金を貯めるには向かない」

お金は、目的別に分けて、適した金融商品・制度で貯めることが重要です。

「日々出入りするお金」「数年以内に使い道が決まっているお金」「10年以上使わない将来のためのお金」の3つに色分けし、それぞれに適した方法で貯めていきます。

新NISAは、「10年以上使わない将来のためのお金」を貯めるのに適した制度です。新NISAで運用する商品には値動きがあり、元本割れリスクがあります。日々生活するためのお金や、数年以内に訪れるライフイベントのお金を貯めるには適していません。元本割れしていたら、そもそも売却したり、取り崩したりしたくないですよね。

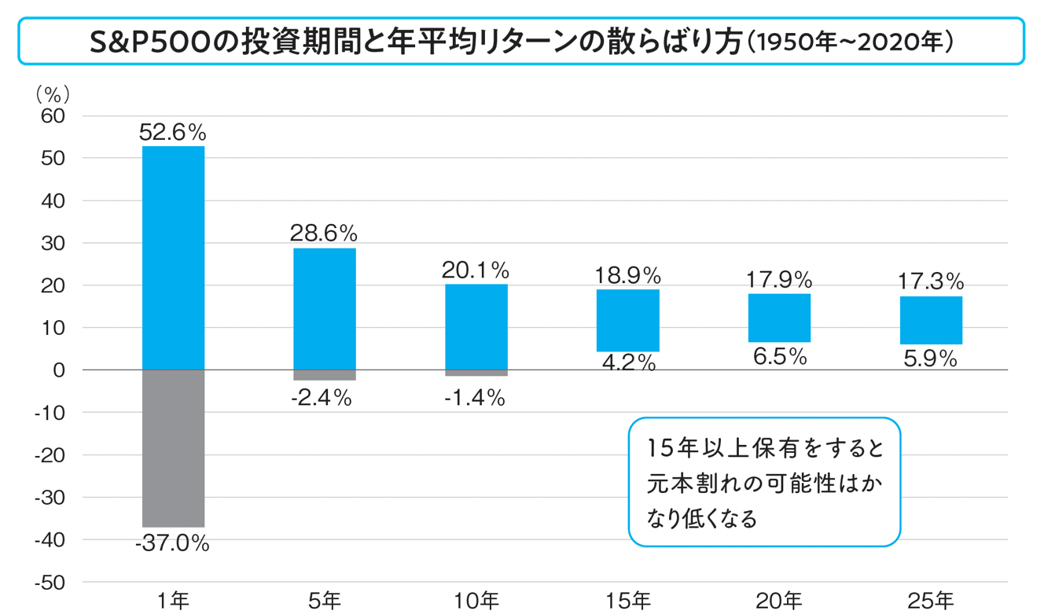

投資資産を取り崩すときに一番気になるのは、元本割れしないかどうかです。元本割れリスクを限りなく低くしたいのならば、長い期間運用することが大事です。1つの目安に「15年」というのがあります。

投資の名著と呼ばれる『ウォール街のランダム・ウォーカー<原著第13版>』(バートン・マルキール著、日経BP)によれば、1950年から2020年のデータにおいて、広く分散された株価指数の一例として、「S&P500」に15年以上継続して投資を続けることで元本割れがゼロであったと分析されています。

金融庁の「つみたてNISA早わかりガイドブック」および「NISA早わかりガイドブック」では、1985年以降の期間で積立・分散投資を「5年」行った場合と、「20年」行った場合の分析がされています。分析結果によれば、積立・分散投資を「20年」続けた場合、元本割れしたことはないという結果になっています。

これらの分析結果が、将来の予測・保証をするものではないものの、新NISAで元本割れせずにお金を引き出すためには、「15年」「20年」を目安に考慮したほうがよいと言えそうです。

売却の目安は「10年以上先のライフイベントのタイミング」

新NISAはいつでも資産の売却ができる仕組みです。投資できる金額は、1人あたり1800万円までですが、売却して空いた枠は翌年に復活するので、再利用できます。旧NISAにあった「非課税枠の使い切り」という弱点もなくなったので、売却しやすい制度となっています。

とは言え、「少し儲かったから」と売却することはおすすめしません。できるだけ長く運用を続けることで、さらにお金が増やせる可能性があるからです。複利効果(再投資効果)を甘く見てはいけません。

「将来お金を使う」目的のために新NISAを活用するわけですから、売却すること自体に問題はありません。「10年以上先に使うお金」の筆頭は、図表1でも紹介している通り、「子供の大学費用」と「自身の老後資金」です。しかし、10年以上先に使うお金は他にもあります。自動車に乗っている人ならば、定期的に買い替えが必要になるでしょう。比較的まとまったお金がかかる大きな家電類も耐用年数があり、定期的に買い替えが必要です。家の修繕やリフォーム、大学・大学院・海外留学といった学び直し時の学習費用などが必要になることも考えられます。

元本割れせずにお金を引き出す目安として「15年」「20年」とお伝えしましたが、それでも値動きがあるので売却タイミングが気になる人はいるかもしれません。

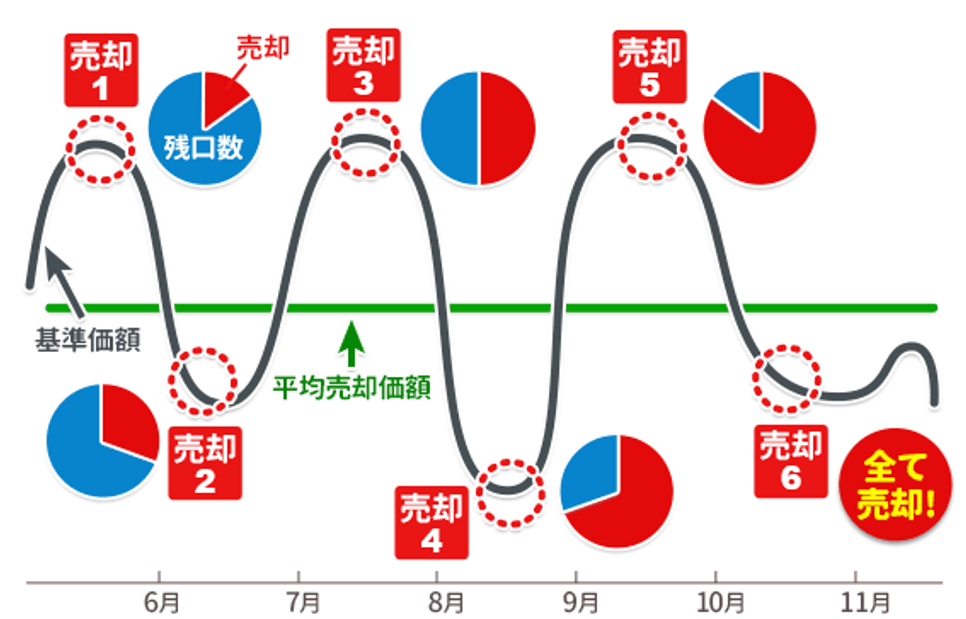

売却するなら、少しでも高く売りたいのが人間の性です。しかし、日々価格が上下する中で、一番高いところを選んで売ることは実際難しいものです。今がチャンスと売ったら、その後大きく値上がりした…ということは「あるある」です。

資産を売却するときは、購入と同じく、何度かに分けて売るという方法もあります。

これにより、平均売却単価を安定させることができます。後悔せず、気持ちよくお金を使うことを考えれば、一考の価値がある方法だと思います。

「新旧NISA」の売却は旧NISAからがベター

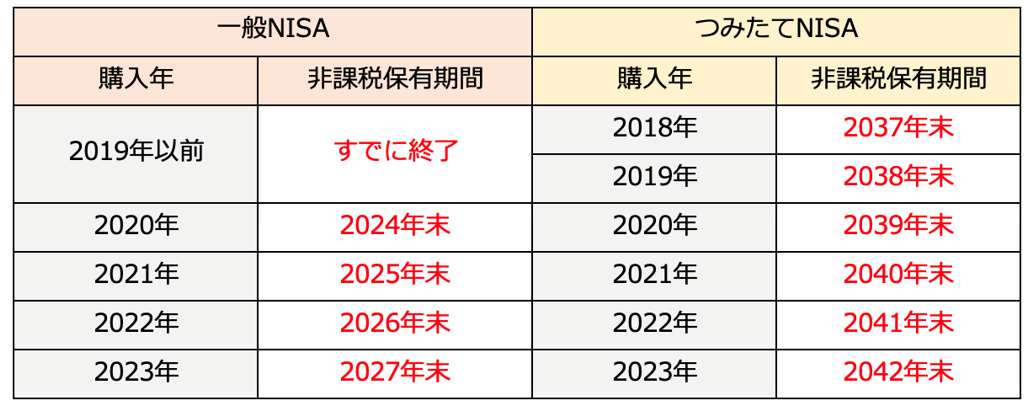

新旧NISAの併用中にお金が必要になった場合は、非課税期間に期限がある旧NISAから引き出すのがベターです。

一般NISAで購入した株や投資信託などの非課税保有期間は購入した年を含めて5年、つみたてNISAで購入した投資信託などの非課税保有期間は20年になっています。非課税保有期間が終わると、旧NISAの資産は課税口座(特定口座または一般口座)に移され、以降の利益には税金がかかってしまいます。

購入した年と非課税保有期間の関係は次のとおりです。

なお、旧NISAの資産が課税口座に移されても、非課税期間中に運用で得た利益には課税されません。

旧NISAの資産があることを忘れていても、金融機関は毎年9月から10月ごろに、旧NISAの非課税保有期間が終了する資産の保有者に「非課税期間満了のお知らせ」をメールや郵便などで送ってくれます。これが届いたら、旧NISAの資産をどうするか検討しましょう。

そもそもの話ですが、新NISAの生涯投資枠を使い切れない、または時間が相応にかかるなら、旧NISAの資産は売却をして、そのお金を原資に新NISAで投資し直した方がベターです。例えば、新NISAで毎月5万円を投資して生涯投資枠を埋めていく場合、枠を使い切るのに30年かかります。新NISAへの移行が完了すれば、非課税期間終了後の扱いを心配する必要もありません。

「つみたて投資枠と成長投資枠」の売却は成長投資枠からがベター

新NISAで「つみたて投資枠」と「成長投資枠」を併用している場合は、成長投資枠の資産から売却するのがおすすめです。なぜなら、枠の範囲内で機動的な売買ができるのは成長投資枠だからです。売却後も再び投資を続けるときに、成長投資枠だと一括で再投資も可能です。

将来必ず取り崩しをするという出口戦略を考えれば、初めから、つみたて投資枠だけを使わずに成長投資枠も併用し、つみたて投資枠と同じ商品に積み立てておくという方法もアリです。

毎月5万円を積立投資できるならば「つみたて投資枠3万円・成長投資枠2万円」、毎月10万円を積立投資できるならば「つみたて投資枠5万円・成長投資枠5万円」という使い方もできます。資産形成のベースとなるつみたて投資枠は、なるべく手をつけずに運用を続けながら、将来の取り崩しにも備えた運用戦略と言えるでしょう。

頼藤 太希 (株)Money&You代表取締役/マネーコンサルタント