3つのポイントを解説!

老後が近づき焦る人も多い50歳代。

50歳代から、新NISAで老後資金を用意し始める人も多いです。

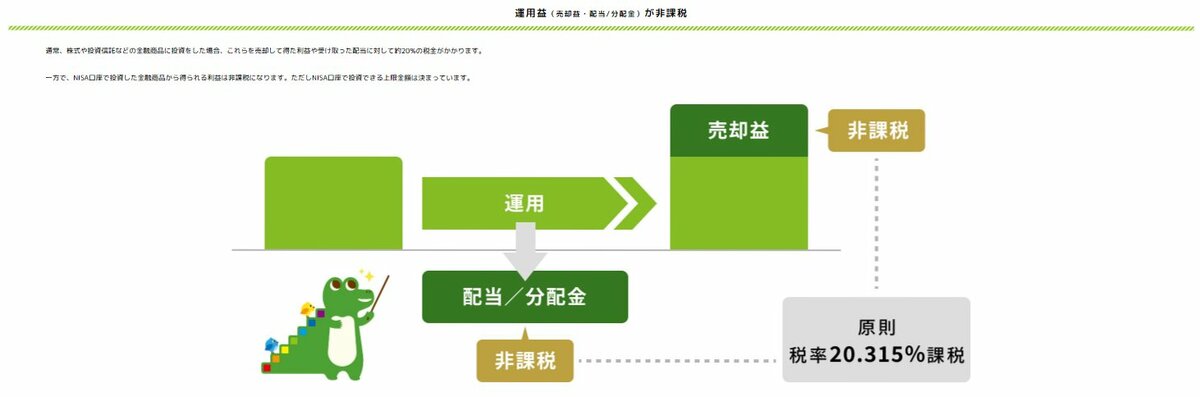

新NISAは投資で発生する利益と配当金が原則非課税となります。

さらに、年間に投資できる金額は360万円で、最大1800万円分の投資商品を保有可能です。

そのため、資産運用を始めるなら新NISAを使わない手はないでしょう。

ただし、金融機関がたくさんあり、どの証券会社や銀行で新NISAを始めればいいかわからない人もいるかもしれません。

そこで本記事では、50歳代で新NISA口座を開設する場合に、みるべきポイントを3つにわけて紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

ポイント1.取引手数料は安いか

50歳代が新NISA口座を開設する際、まず見るべきポイントは取引手数料の安さです。

投資は、商品を売買する際に取引手数料が原則発生します。また、その取引手数料は金融機関によって料金体系が異なります。

そのため、取引手数料が低い金融機関で新NISA口座を開設すれば、コストを抑えながら資産運用が可能です。

主要ネット証券では、新NISAの取引手数料が無料の場合も多くあります。ぜひ、各金融機関の取引手数料を見比べてみてください。

ポイント2.操作画面がわかりやすいか

意外と見落としがちですが、操作画面のわかりやすさも大切な要素です。

口座開設手続きや商品の売買をインターネット経由で行う場合、操作画面が複雑だと途中で投資を諦めてしまうかもしれません。特に、50歳代はインターネットでの操作に苦手意識を持つ人も多いです。

実際、口座開設手続きの途中で、操作が複雑すぎることや専門用語がわからないことを理由に口座開設を辞めてしまう人もいます。

そのため、口コミなども参考に、操作性の良いサイトやアプリを取り扱っている金融機関を選びましょう。

ポイント3.ポイントが貯まりやすいか

ポイントの貯まりやすさも、金融機関を選ぶうえでの重要な要素です。

たとえば、主要ネット証券では、投資信託をクレジットカード決済で積み立てることでポイントが貯まるクレカ積立などを用意しています。

ただし、ネット証券によってクレカ積立のポイント還元率は異なります。

そのため、お得にポイントを貯めながら資産運用をしたい人は、ポイント還元率の高い金融機関を選びましょう。

50歳代からでも新NISAで資産運用を始めよう

本記事では、50歳代から新NISAを始める場合の金融機関の選び方を解説しました。

資産運用は50歳代からでも、決して遅くありません。

例えば、毎月の積立金額別にみた20年後の資産評価額は以下のとおりです。なお、運用利回りは年率3%を前提とします。

積立金額別の20年後の資産評価額

積立金額 20年後の資産評価額(元本部分)

- 月1万円 328万円(240万円)

- 月2万円 657万円(480万円)

- 月3万円 985万円(720万円)

- 月5万円 1642万円(1200万円)

- 月7万円 2298万円(1680万円)

- 月10万円 3283万円(2400万円)

*運用利率は年利3%とする。非課税となるのは元本1800万円の部分まで。

月3万円の積立投資を続ければ、20年間で1000万円近くの資産を築ける可能性もあります。ぜひ、50歳代から資産運用を始め、経済的に自由な老後を目指してみてください。

参考資料

(2024年10月18日公開記事)