iDeCoの所得税・住民税の節税効果に注目!

iDeCo(イデコ:個人型確定拠出年金)に関して、国が今後さらに利用を促進する動きを見せています。

政府の「新しい資本主義実現会議」が2024年6月に発表した実行計画では、掛金の増額や加入年齢の上限引き上げなどの可能性に触れています。

iDeCoの最大の特徴は、3つの税制優遇メリットがあることです。

具体的にどの程度の効果があるのか、月3万円を拠出した場合でシミュレーションをしてみました。

iDeCoの節税効果を知りたい方は、ぜひ参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

iDeCoには3つの税制優遇の効果がある!

シミュレーションに入る前に、iDeCoにある3つの節税効果について確認しておきましょう。どれもまとまった資産形成をするうえで有利になります。

所得控除による節税効果

iDeCoは毎月掛金を拠出して、投資信託などで運用していきますが、拠出した掛金はすべて所得控除の対象です。課税対象となる所得額から掛金を差し引けるため、所得税と住民税の税額が少なくなる効果があります。

貯蓄をしながら税金を少なくできることから、お得に老後資産を形成したい方にとってiDeCoはメリットが大きいといえます。

運用益が非課税になることの節税効果

投資信託などの運用中に得られた利益はすべて非課税です。投資信託などの利益には通常20.315%の税金がかかりますが、これがゼロに。

また、運用益は再投資に回されるため、資産が増えるスピードが早くなります。

資金を引き出す際の節税効果

資金の受け取り方は2つの方法があり、まとめて受け取る一時金の場合、退職所得控除の対象になります。年金として毎年受け取る場合は、公的年金等控除が適用されます。

いずれの場合も控除の制度があるため、受取時も税金を減らせるメリットがあります。

iDeCoで毎月3万円拠出した場合の節税効果をシミュレーション!

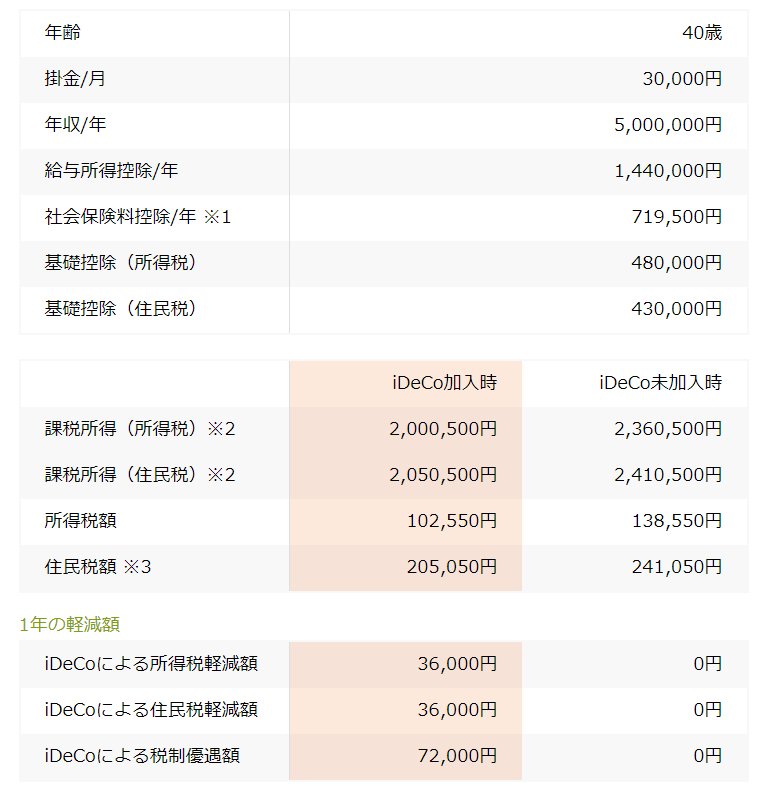

iDeCoに節税効果があることは分かったけれど、具体的にどれくらいあるの?と思う方もいるでしょう。そこで、以下の条件で所得税や住民税をどれだけ節税できるのか、シミュレーションをしてみました。

- 年齢:40歳

- 年収:500万円

- 毎月の掛金:3万円

- 運用年数:25年

毎年の節税効果

※社会保険料控除は年収の14.39%とする

※住民税は一律10%とする

※課税所得 = 年収 - 給与所得控除 - 社会保険料控除 - 基礎控除とし、端数金額の処理はせずに計算

iDeCo加入の場合では、所得税・住民税ともに3万6000円、年間合計7万2000円が節税できる結果となりました。

給料がなかなか増えない状況で、毎年これだけのお金を捻出できるのは魅力的です。

しかも、この効果は投資商品の運用結果とは関係ありません。

たとえ投資信託などが値下がりして損失が出たとしても、節税効果は常に生まれるということです。

25年間の節税効果

同様の条件で25年間継続した場合の効果は下記のとおりです。

25年間継続すると、合計180万円の節税効果が生まれます。

中古車を1台購入できるほどの効果が出ると考えると、長期で続けるメリットは大きいといえるでしょう。

積立総額は900万円で、投資信託などで運用すればさらに運用益がプラスされることも期待できます。

ただし、投資は利益が保証されておらず、資金を引き出す時期の投資信託などの価格によっては、損失が発生するリスクもあることは認識しておきましょう。

iDeCoで注意すべきポイントと対策方法

iDeCoは節税メリットが大きくお得な制度ではありますが、いくつか注意すべきポイントがあります。

老後資産ということを認識する

iDeCoの資金を引き出せるのは原則60歳からですので、あくまで老後の資産を形成するための制度です。

住宅費用や教育費用などは老後の前に必要となる方が多いでしょうから、新NISAなど他の制度で準備しましょう。

資金をすぐ引き出せないため、生活防衛資金として現金をiDeCoとは別に確保しておいてください。

生活防衛資金の目安は、毎月の手取りの6〜12カ月分です。

手数料を抑えるためにネット証券会社を利用する

iDeCoの要注意点として、以下の手数料も挙げられます。

- 加入時:国民年金基金連合会へ2829円

- 口座管理手数料(毎月):国民年金基金連合会へ105円、信託銀行へ66円、金融機関へ一定の金額

国民年金連合会と信託銀行への手数料は避けられないため、特に重要なのが金融機関への手数料です。

ネット証券会社はこの手数料を無料としているケースが多いため、iDeCoの口座開設でネット証券を選ぶことで手数料のダメージを減らせます。

このほか、将来、給付金を受け取る際にも手数料がかかります。

まとめにかえて

iDeCoには3つの税制優遇があり、節税しながら効率的に資産形成ができる制度です。

老後の資産を準備する手段として、有力な候補の1つとなるでしょう。

注意点はいくつかあるものの、対処をすれば大きな問題にはなりません。

公的年金だけで老後の生活を支えるのが難しくなりつつある現在、資産形成の一部にiDeCoを取り入れるのもよいでしょう。

参考資料

- 内閣官房「新しい資本主義のグランドデザイン及び実行計画2024年改訂版」

- iDeCo公式サイト「iDeCoのメリット」

- iDeCo公式サイト「かんたん税制優遇シミュレーション」

- 楽天証券「iDeCo 手数料について」

- SBI証券「iDeCoをはじめる/移管する 手数料・その他費用」

(2024年11月5日公開記事)