今年7月に国が公表した公的年金の「財政検証」では、年金の将来見通しが初めて性・世代別に示され、女性単身で見ると、受給額が「月10万円未満」の低年金となる人が多いことや1、現役世代の手取り収入水準と比べた年金給付水準を示す「所得代替率」が、将来的に低下していくため、国民年金がメインの人は打撃が大きいことが分かった。

これらの検証結果を受けて、筆者も「低年金を解決するには、年金制度をどう変えれば良いか」という質問を向けられることがある。しかし、筆者の見方は「低年金の問題を、年金制度の見直しのみで解決するのは無理」ということだ。国内は、高齢者が増えているだけではなく、長寿化によって高齢期が延びている。つまり、年金を給付する期間が伸び、国全体の年金給付総額は、過去10年で約2兆5000億円増加した。年金を充実させようとしても、財源を確保するのは難しい。仮に財源を見出して、現在の高齢者への年金額を増やしたとしても、次の世代で低年金が広がれば、また同じ問題が繰り返される。実際に、7月の財政検証では、氷河期世代の男性は、60歳以上のシニア世代よりも年金給付水準が低下する見通しが示されている2。従って、低年金に陥る人が増えてから、年金を増やす方策を探していても、根本的な解決にはならない。

ではどうするべきか。老後の年金水準は、現役時代の働き方によって決まる。老後の年金は“結果”であって、その金額を決める“要因”は、現役時代のときの働き方である。従って、低年金を根本的に解決するには、現役時代の働き方をより充実させ、賃金水準を上げるべきだ、というのが筆者の基本スタンスである。個人の視点で言えば、体が動くうちは、国に年金の引き上げを期待するだけではなく、より長く、よりしっかり働いて賃金向上に努めることが必要だと言える。ただし、実際に賃金アップが実現するためには、個人の努力だけはなく、企業の取組と国の後押しも必要となる。また、働きたくても働けない人にはサポートが必要だという点も重要である。本稿では、この考え方を説明したい。

改めて、年金水準と賃金水準の関連について説明する。公的年金は、障害基礎年金のように、保険料を払わなくても給付されるものもあるが、多くは、保険料の拠出を根拠として老後に年金が給付される、社会保険の仕組みとなっている。

まず厚生年金の場合は、厚生年金の保険料を払った期間と、報酬の水準に比例して、老後の年金水準が決まるため、より長く厚生年金に加入し、より賃金水準を上げられれば、年金水準も上昇する。言い方を変えれば、公的年金は、自分で増やすことのできる保険である。従って、企業や団体に勤めている人が老後の年金額を増やそうとするなら、職場でリスキリングに取り組んで、新たな職務に挑戦したり、管理職を目指したり、または現在の職場でスキルアップできる可能性が低いなら、転職も選択肢に入れるなどして、自ら賃金アップに努めることが必要だ。また、高齢期も、できるだけ長く働くことが重要だと言える。

現状では、60歳以上で働き続け、賃金と年金を合わせた金額が一定以上になると、老齢厚生年金の一部または全部が不支給になる「在職老齢年金」の仕組みが採用されているが、働く高齢者が増えていることなどから、現在、制度の見直しが検討されている。

これに対して、国民年金は基本的に、給付額が決められた“定額制”であり、自身で老齢基礎年金を満額以上に引き上げることはできない。従って、例えば自営業者(第1号被保険者)であれば、定年制度が無いメリットを生かして、長く仕事を続けて事業収入を稼ぎ、その中から老後資金を用意することが、現時点では備えの軸となるだろう。

ところで、国民年金の保険料を納める期間については現在、延長するという議論がある。働く高齢者が増えていることや、少子化や長寿化によって所得代替率の将来的な低下が見込まれることなどから、国は、国民年金の保険料の拠出期間を現行の40年(60歳まで)から45年(65歳まで)に延長する案を検討している。しかし武見厚生労働大臣(当時)は、今年7月の記者会見で、次期(2025年)制度改正では改正を見送る考えを表明した3。財政検証の結果が、5年前よりも改善したため、急いで改正する必要がないという判断である。しかし先述した通り、公的年金は社会保険であり、国民年金中心の人が、老後の年金を充実させるためには、納付期間を延長することは妥当な案だと筆者は考えている。今後も検討を続けてほしい。

一方、「老後の年金水準は、現役時代の働き方で決まる」ことを示す最も分かりやすい例は、「第3号被保険者」と言われる、専業主婦または配偶者の扶養の範囲内で働く人のケースである。現行の年金制度では、妻の収入が夫の扶養の範囲に収まるように、就業時間を調整するケースが多いことは、よく指摘されている。しかし就業調整は、当座の保険料負担を回避するメリットはあっても、生涯所得は低下させる。妻が扶養を外れて長く働いた方が、世帯の生涯所得水準が向上し、老後の支えを増やすことにもなる。

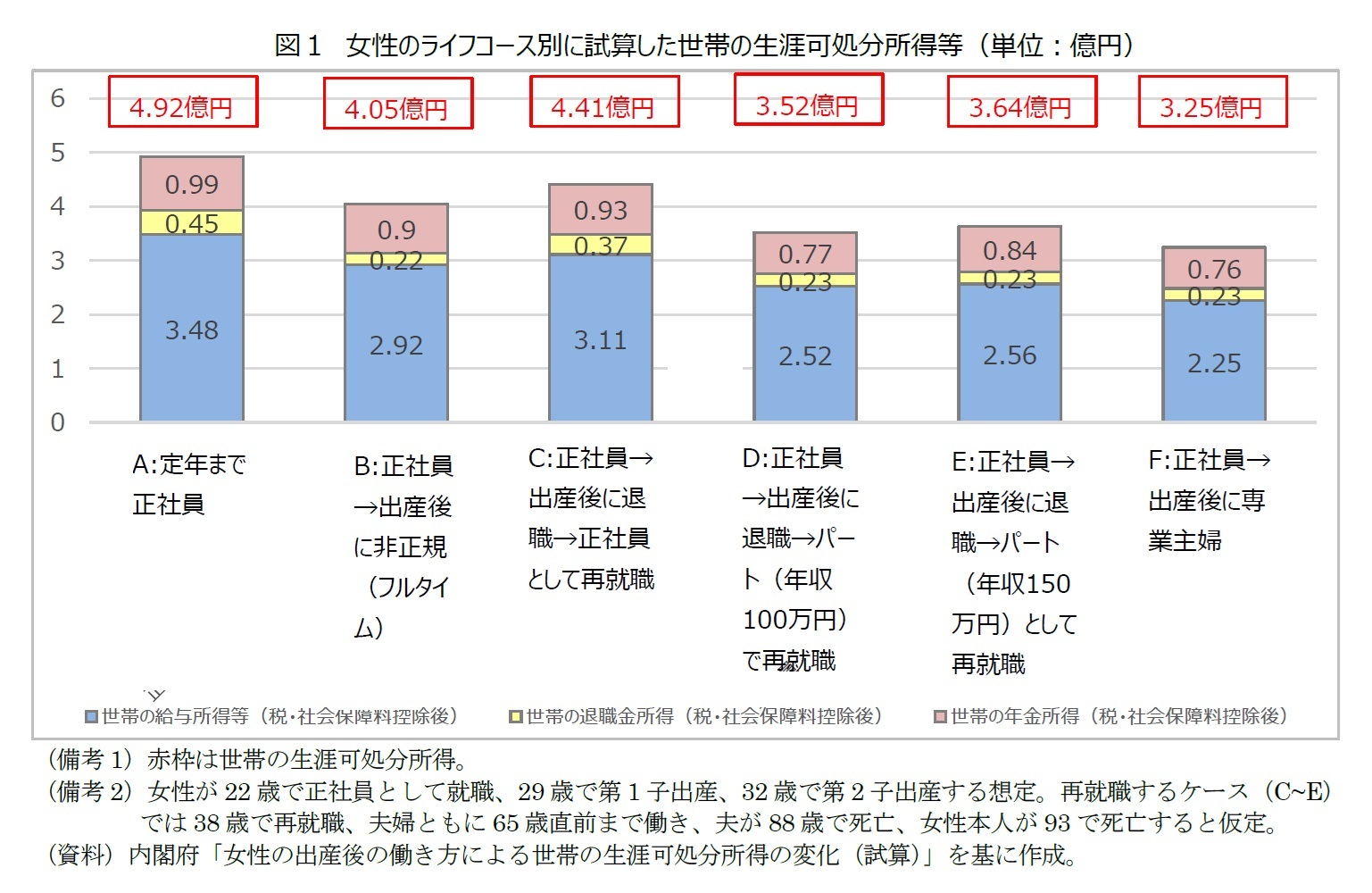

内閣府は今年6月、女性の6種類のライフコースごとに、世帯の生涯可処分所得(手取り収入)や年金所得を比較する、画期的な試算を公表した(図1)4。それによると、よくある女性のライフコースとして、「22歳で正社員として就職し、29歳に第1子出産に伴って退職し、32歳で第2子を出産した後、38歳の時にパートで再就職し、夫の扶養の範囲に収まる年収100万円で65歳直前まで働いた」というケースでは、世帯の生涯可処分所得(税・社会保険料控除後)は3億5,200万円、うち世帯の年金所得(同)は7,700万円となることが分かった(図1のD)。これに比べて、女性が同じく出産退職した後、「38歳の時にパートで再就職するが、扶養を外れて年収150万円で働き、厚生年金に再加入し、65歳まで退職」というケースでは、世帯の生涯可処分所得は3億6,400万円、うち世帯の年金所得(同)は8,400万円となることが分かった(E)。つまり、妻が扶養を外れて、より長時間働いた方が、同じパートであっても、世帯の生涯可処分所得は約1,200万円、年金所得は約700万円増えるということだ。

同様に、他のライフコースを選択した場合の世帯の生涯可処分所得(税・社会保険料控除後)と世帯の年金所得(同)を見ると、「38歳で正社員として再就職」したケースでは、それぞれ4億4,100万円と9,300万円(C)、「出産後も育休取得を経て正社員として働き続けた」というケースでは、それぞれ4億9,200万円と9,900万円(A)。「第1子出産後に専業主婦となり、再就職しなかった」というケースでは、3億2,500万円と7,600万円(F)――などと試算された。

ただし、働き方を骨太にしたとしても、それが実際に賃金水準の向上に結び付くためには、個人の努力だけでは不十分であり、企業によるキャリア支援の取組と国の雇用政策を同時に進めなければならない。

例えば、財政検証では、女性は男性よりも老後の年金水準が低いことが明らかになった。これは女性の厚生年金加入期間が男性よりも短い他、男女の賃金格差に起因している。そして男女の賃金格差の背景には、この国に根付いてきた男女役割分業がある。

家庭では、家事育児負担が妻に偏っているために、妻の働き方に制約が生じ、職場において昇進昇級の対象から外れやすい。また従来、日本の多くの企業は「長時間労働、全国転勤」できる男性を“標準労働者”としてきたため、標準タイプから外れた女性社員に対する育成や重要なポジションへの配置が後回しになり、女性の管理職比率の低さにつながっている。

さらに、働く女性の半数がパートなどの非正規雇用で働いているという点も、男女賃金格差の要因である。ごく最近まで、女性は妊娠・出産後に退職するケースが多く、子が大きくなってから再就職しようとしても、女性が中高年以上になっていると、実態として、正社員として働く機会は限られる。

従って、女性の年金水準を向上するために、今後、企業に求められる課題としては、まずもって、妊娠・出産を機に退職する女性を減らすことだ。この点は近年、両立支援策の充実によって相当進んできたが、最新の調査でも、結婚を機に1割強、第1子出産を機に2割強の女性が退職している6。単に育児休業などの制度を設けるだけではなく、子の体調不良などで有給休暇を取得した時に職務をフォローし合う体制を整備したり、残業を前提としない組織風土に変えていったりするなど、ライフステージを経ても、実際に働き続けやすい職場に変えていくことが重要だ。先ほどの内閣府の試算でも紹介したように、女性は結婚・出産を経ても正社員として働き続けた方が、世帯の生涯可処分所得も年金所得も、6種類のライフコースの中で、圧倒的に高い。

次に、企業に求められる取組としては、職場における男女賃金格差を縮小していくことである。この点は、2024年の「女性版骨太の方針」(「女性活躍・男女共同参画の重点方針」)でも明記された。これが実現するためには、企業の組織運営が、実質的に女性の昇進の妨げになるものになっていないか、つまり「長時間労働、全国転勤」を標準とするような評価制度や働き方となっていないか、また無意識のうちに、女性のみを定型的な職務に配置していかなどを、見直す必要がある。言い換えれば、家事育児や介護などの事情がある社員も、単に働き続けるだけではなく、職場経験を積み、キャリアアップしていけるように、「ダイバーシティ経営」を取り入れていかなければならないということだ7。

次に、国に求められる雇用政策としては、これまでの女性活躍推進政策の強化(例えば男女賃金格差の公表を義務付ける対象企業を拡大することなど)のほか、キャリアにブランクがある女性を対象とした職業訓練の強化や、最低賃金の底上げ、有期雇用から無期雇用への転換促進、といったことが挙げられる。年金政策では、国が近年進めている短時間労働者への厚生年金の適用拡大も、非正規雇用で働く女性の老後の支えを強化する、重要な対策である。その他、男性社員の育休取得促進は、企業に対して、評価制度や人事体制、働き方などの見直しを促進するものであり、ダイバーシティ経営を進めるための重要な切り札になると筆者は考えている。今後の経過に注目したい。

ここまで、現役時代の賃金水準、そして老後の年金給付水準を上げるためには、個人・企業・国の取組が必要であることを説明してきた。しかし、もう一つ重要な点がある。それは、働きたくても働けない人に対しては、国によるサポートが必要だという点だ。その代表的な例は、シングルマザーである。

筆者の既出レポートでも述べたように、性・配偶関係別に年金受給実態を整理すると、離別女性は、6割強が老後の年金受給月額が10万円未満にとどまっている8。この水準は、すべての性・配偶関係の受給者の中で、圧倒的に低い。

厚生労働省の調査によると、シングルマザーの約7割は、年間就労収入が300万円未満である。低収入の要因は、非正規雇用が約4割を占めることだ。この割合は、末子の年齢が5歳以下だと5割に増える。つまり、シングルマザーについては「離婚後、女性が中年になってから正社員の仕事を見つけることが難しい」という労働市場の問題の他、「家計のため、本当はフルタイムで働きたいが、子どもの世話のため、短時間の仕事しかできない」という育児の制約が重なっており、国の雇用政策だけで解決できる問題ではない。

一方で、シングルマザーのうち元夫から現在も養育費を受け取っている割合は約3割に過ぎない9。また、ひとり親家庭に支給される児童扶養手当は、年間所得が107万円を超えれば減額される(子どもが1人の場合)10。このように、シングルマザーに対する私的扶助と公的扶助は、極めて手薄である。そのためシングルマザーは、現役時代は子の教育費を捻出するのに精いっぱいで、自身の老後に備える余裕が無いという状態に陥りやすい。それが、深刻な老後の低年金につながっていると考えられる。

従って、シングルマザーに対しては、年金政策や雇用政策だけではなく、より養育費を確実に受け取れる仕組みの整備や、児童扶養手当の減額措置の見直し等、税や社会保障などを含めて、扶助の仕組みを検討する必要があるだろう。

ここまで述べてきたことを整理すると、「老後の低年金をどうするか」という問いに対する筆者の考えは、「現役時代の働き方を充実させ、賃金水準を上げること」が基本である。既に高齢で、働くことが難しい人には、国や自治体による貧困対策や生活保護など、手立てが限られるが、体が動くうちは、労働を軸とすべきだろう。所得を上げる基本的手段は、労働だからである。ただし、個人の努力だけでは賃金水準を上げることは簡単ではなく、企業の取組と国の雇用政策による後押しが必要だということだ。そしてもう一つは、シングルマザーなど、働きたくても働けない人に対しては、手厚いサポートを講じるべきだということだ。

今年7月の財政検証では、初めて性・世代別の年金見通しが示され、これまでとは違うミクロの課題が浮き彫りになってきたと言える。そのような課題に対し、年金の制度改正だけで改善を図るのではなく、雇用政策や、税、その他の社会保障政策も含めた政策全体で、根本的な解決を目指すべきであろう。

1 坊美生子(2024)「老後の年金が『月10万円未満』の割合は50歳女性の6割弱、40歳女性の5割強~2024年『財政検証』で初めて示された女性の将来の年金見通し~」(基礎研レポート)

2 2024年7月に公表された財政検証によると、過去30年並みの経済状況が今後も続けた場合、今年度65歳になる男性の年金月額は平均14.9万円、今年度60歳になる男性が65歳から受給開始する場合の年金月額は平均14.6万円だったのに対し、今年度40歳と50歳になる男性は平均14.1万円と試算された。受給水準が低下する見通しが示された。また受給額の分布を比べると、60歳以上と30歳以下の男性では、年金月額が「15万円以上」の層が過半数を占めたが、40歳と50歳では半数を割り込んだ。

3 厚生労働省HP「武見大臣会見概要」(令和6年7月3日)。

4 内閣府(2024)「女性の出産後の働き方による世帯の生涯可処分所得の変化(試算)」。

5 厚生労働省年金局長を務めた高橋俊之氏は著書『年金制度の理念と構造 より良い社会に向けた課題と将来像』(社会保険研究所)の中で、2019年財政検証の見通しを用いて比較した場合、2019年度に65歳に達する人(平均余命22.3年)の65歳時点の所得代替率は61.7%であり、死亡までに受け取る年金は、賃金換算すると142月分となるのに比べて、同年度に20歳の人(平均余命25.2年)の65歳時点の所得代替率は51.0%と、65歳の人に比べて低下するものの、死亡するまでに受け取る年金は賃金換算すると136月分となり、65歳の人と比べて4%減に過ぎない、という見方を紹介している。

6 国立社会保障・人口問題研究所(2024)「現代日本の結婚と出産-第16回出生動向基本調査(独身者調査ならびに夫婦調査)報告書―」

7 坊美生子(2024)「企業は女性を管理職に『登用』すれば良いのか~ダイバーシティ経営を生産性向上につなげるために~」(基礎研レポート)

8 坊美生子(2024)「シングルの年金受給の実態 ~男性は未婚と離別、女性は特に離別の低年金リスクが大きい~」(基礎研レポート)

9 厚生労働省(2022)「令和3年度 全国ひとり親世帯等調査結果報告」。

10 2024年11月分より。