「人生100年時代」と言われる現代ですが、長生きするならとにかく元気でいたい、と誰もが思いますよね。

自分の家族を持つ年代になれば、病気や介護に漠然と不安を感じ、何らかの対策をしなければと感じている人もいるでしょう。

また保険と言えば健康保険が一番身近なものですが、40歳になると更に介護保険料なるものが差し引かれるようになり、「介護保険ってなんだろう?」と思っていらっしゃる方もいるかもしれません。

今回はそんな悩みを持つ方に向けて、「公的医療保険(健康保険)」と「公的介護保険」は何が違うのか、それぞれの特徴を解説したいと思います。

また民間の保険についても、その特徴やメリット・デメリットを解説していきます。

この記事を読めば、民間の保険を選ぶ際に必要なものとそうでないものをはっきりさせることができるでしょう!

医療保険と介護保険とは

医療保険の保障内容

「公的医療保険(健康保険)」は、私たちや私たちの家族が病気やケガをしたときに、医療費の一部を公的な機関が負担してくれる制度です。

日本では「国民皆保険」といって、全国民が何らかの公的医療保険(健康保険)に加入していますが、その種類によって保障内容に若干の差があります。しかし、共通している次の項目は、誰もが受けられるメリットといえるでしょう。

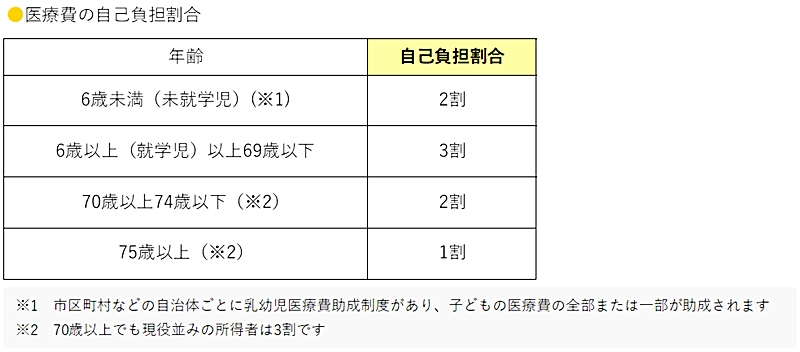

①医療費の自己負担割合

まず、医療機関で受診した際に窓口で支払う「医療費の自己負担」についてです。

病院や歯医者で保険証の提示が求められた経験は誰にでもあると思いますので、公的医療保険(健康保険)は一番身近な存在だと思います。

その保障内容は、かかった医療費の一部のみを自己負担するしくみで、病院や処方箋窓口での支払い時に自動的に計算されます。

年齢と所得によって以下のような負担割合となっています。

(参照:厚生労働省「医療費の自己負担」より)

一般的に、年を取るほど病気やケガのリスクが高まるため、負担が抑えられるしくみとなっています。

このように、病気やケガの治療の際に利用する公的医療保険(健康保険)では、現金が受け取れるのではなく「医療費を払うときに割引がある」というのが特徴です。

ちなみに、業務中のケガなどで労災保険が適用された場合、治療費はすべて労災保険から支払われますので、公的医療保険(健康保険)は給付対象外となります。

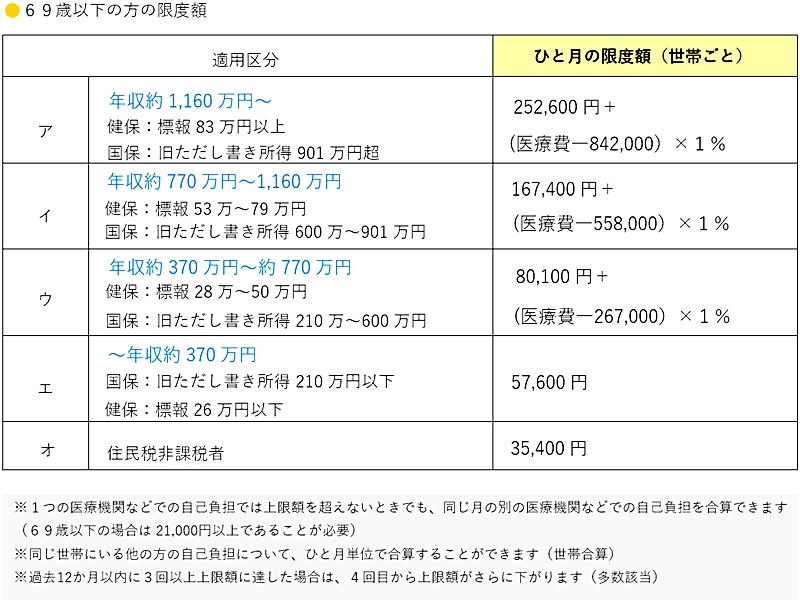

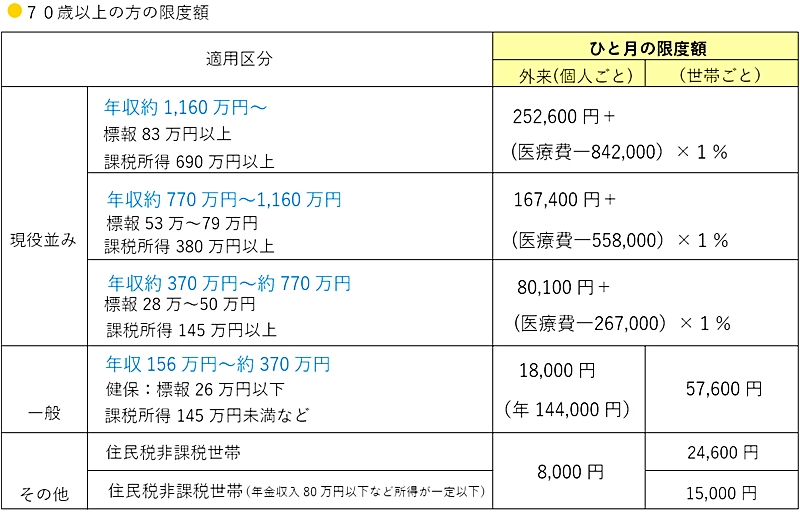

②高額療養費制度

つぎに、医療機関や薬局の窓口で支払う医療費が1か月の上限を超えた場合、その超えた部分を支給する「高額療養費制度」について解説します。

限度額は、年齢や所得に応じて以下のように定められています。

(参照:厚生労働省「高額療養費制度を利用される皆さまへ」より)

https://www.mhlw.go.jp/content/000333279.pdf

高額療養費制度を利用するには、後から申請して超過分を受け取る方法と、事前に申請しておき窓口での支払いを抑えるという2つの方法があります。

どちらを利用した場合でも最終的な自己負担額は同じですが、高額な医療費が予想されるときや、手術日が数カ月先など時間に余裕があるときなどは、事前に「限度額適用認定証」を取得しておくとよいでしょう。

介護保険の保障内容

「公的介護保険」制度は、要介護者を社会全体で支え合うことを目的として設けられています。

少子高齢化や核家族化の進行、また介護離職問題を背景として、介護を必要とする人を家族だけで支えることが困難になってきたことが理由です。

(参照:厚生労働省「介護保険制度について」より)

https://www.mhlw.go.jp/content/12300000/000614771.pdf

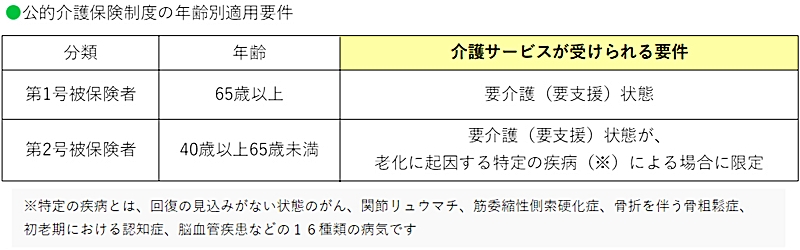

公的介護保険は40歳以上の人が加入できる制度です。

40歳からは、公的医療保険(健康保険)の保険料(健康保険料)に上乗せする形で介護保険料を納めることになっています。40歳未満の人は対象としていないので、加入することも介護サービスを受けることもできません。

また、介護サービスを受けられるのは原則65歳以上であり、かつ要介護状態(要介護または要支援)と認定された場合に限られます。

40歳以上65歳未満の方の場合は、介護状態となった原因が、老化に伴う末期がんやくも膜下出血など16種類の病気に限られています。例えば交通事故などによる場合は対象となりません。

実際に介護サービスを利用する際は、市区町村の窓口に申請後、認定調査員による調査を受けることになります。

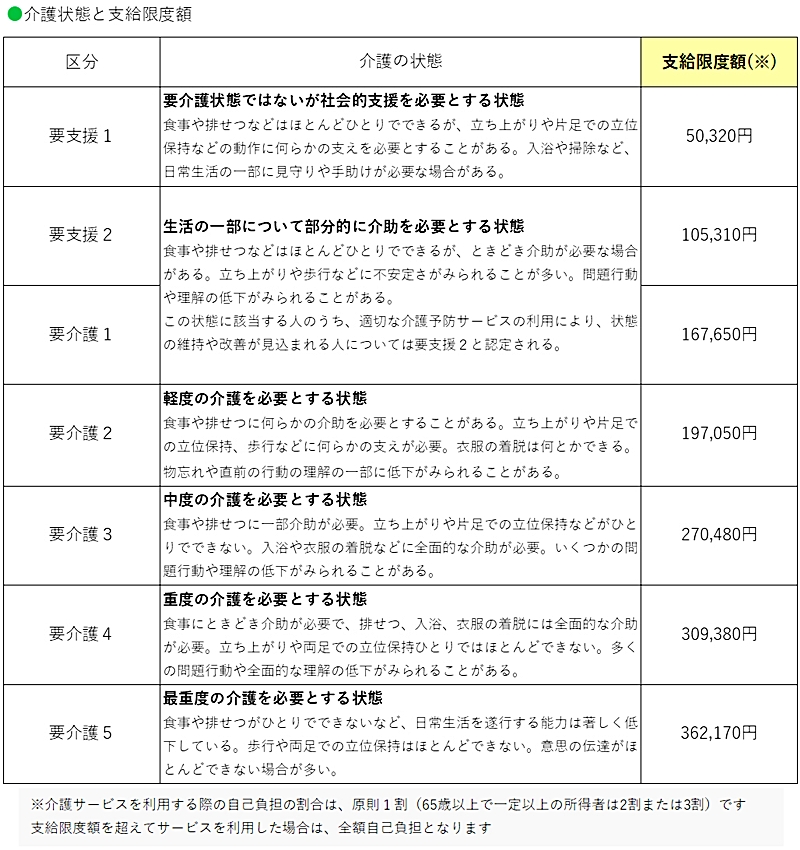

それによりどの程度の介護が必要か判定(要支援1・2、要介護1~5の7段階)されます。判定された要介護度によって、支給限度額(サービスが受けられる上限)も決まり、この支給限度額の範囲内であれば自己負担は原則1割(一定以上の所得がある人は2割または3割)となります。

サービスの利用には上限があること、また原則1割の自己負担があることから経済的負担がゼロになる訳ではありません。

つまり支給限度額を超えた場合、超過分は全額自己負担となります。また在宅改修費などの一部サービスを除き現金が受け取れるわけではないことが特徴です。

介護状態がどれくらいの期間続くのか、状態の改善・悪化によっても経済的な負担には大きな差が出てくるでしょう。

医療保険と介護保険の違い

公的医療保険(健康保険)は、赤ちゃんから高齢者までのすべての人が加入することになっており、年齢を問わず、また健康状態を問わず利用することができます。

利用限度もなく、利用するために事前に申請する必要もありません。誰でも無条件で、医療機関で健康保険証を提示すればそのサービスを受けることができます。

また病院で治療を受けるときだけでなく、訪問看護や訪問リハビリでの治療に対応していることも特徴です。

加えて、病気やケガの治療以外でも、加入する公的医療保険制度によっては、傷病手当金や出産手当金、出産育児一時金、埋葬・葬祭費などの保障も受けられます。国民の生活に幅広く関わってくれる一方で、介護サービスに特化した保険というわけではありません。

一方で介護保険は、介護の負担を軽減するための、つまり介護にターゲットをしぼった保険です。

公的医療保険(健康保険)と大きく違うのは、サービスを受けられる人の対象年齢と健康状態が限定されていることです。65歳以上で、かつ要介護(要支援)の認定を受けている人が基本的な対象者です。40~64歳までの人の場合は、前述したように原因となる病気が限定されており、その条件に当てはまるときだけ対象となります。

また、認定の「要介護度」によって、利用限度額が決められていることもポイントでしょう。

例えば、要介護2と認定された人の支給限度額は、前述の表から197,050円となります。

介護保険の自己負担の割合は原則1割なので、支給限度額いっぱいまで介護サービスを利用したとすると、自己負担分19,705円は出費となります。さらに、支給限度額を超えてサービスを利用した分は全額が自己負担となります。

医療保険と介護保険で利用できる介護サービス

ここまで、公的医療保険(健康保険)と公的介護保険についてそれぞれの概要と違いについて解説してきました。どちらも私たちの生活を支えるとても大切な制度であることがお分かりいただけたのではないでしょうか。

そしてここからは、介護サービスに焦点を当てていきます。介護サービスを受けるような状態に陥った場合に適用されるのは、公的医療保険(健康保険)と公的介護保険のどちらの制度になるのでしょうか。

公的医療保険(健康保険)が適用される場合と公的介護保険が適用される場合に分けて解説をしていきます。

医療保険で利用できる介護サービス

まず、公的医療保険(健康保険)が適用される介護サービスについてみてみましょう。

医師が医療的な治療・処置が必要だと判断した場合に訪問サービスを受けることができます。公的医療保険(健康保険)として給付の対象となるかどうかは、「医療的なケアを目的としているかどうか」がポイントとなります。

例えば、「訪問介護」は医療業務を含まないため、公的医療保険(健康保険)の対象となりません。

公的医療保険(健康保険)の介護サービスの例

- 医師による訪問診療

- 看護師による訪問看護

- 訪問マッサージ(あん摩・マッサージ・指圧・ハリの施術が必要と医師が同意している場合)

- 歯科医師による訪問口腔ケアなど

介護保険で利用できる介護サービス

一方で、公的介護保険で受けられる介護サービスについてその特徴や具体例をみてみましょう。

要介護の認定後に、ケアマネージャーにケアプランを作成してもらうことにより、そのケアプランに沿った介護サービスを受けることができます。当然、「介護が目的のサービスかどうか」が判断基準です。

要介護1~要介護5の人が受けられるサービスとしては、以下のようなものがあります。

(参照:厚生労働省「介護保険制度について」より)

https://www.mhlw.go.jp/content/12300000/000614771.pdf

介護給付の例

- 自宅で利用できるサービス(訪問介護員などの居宅の訪問による介護や調理、掃除サービスなど)

- 施設などを利用するサービス(デイサービスなどで理学療法士・作業療法士などによるリハビリなど)

- 施設に入所して受けるサービス(介護老人福祉施設などへの入居による介護サービス全般)

- 介護の環境を整えるためのサービス(住宅改修費や福祉用具購入費などの給付)

※施設における食費や滞在費、特定施設入居者生活介護(有料老人ホーム等)などは公的介護保険の対象にはなりません。

※要支援1・2の人が受けられる「介護予防給付」は、要介護の人が受けられる上記サービスと比べると限定的な内容となります。

訪問看護と訪問リハビリとは

次に、「訪問看護」と「訪問リハビリ」について詳しく見てみましょう。

介護が必要となった人にもまたその家族にも、とても利用しやすく便利な制度です。公的医療保険(健康保険)と公的介護保険のどちらが適用されるのかもポイントとなるでしょう。

まず「訪問リハビリ」についてですが、このサービスは住み慣れた自宅で国家資格をもった理学療法士や作業療法士などのリハビリ専門職のリハビリテーションを受けることができます。

設備が充実している病院とは違って自宅の環境で困っていることや問題点などに対して、体の機能のアプローチや福祉用具を使用して解決してくれます。

介護認定を受けていれば優先的に、介護保険を利用した訪問リハビリテーションを受けられるようになります。公的医療保険(健康保険)を利用する場合は、介護認定を受けていない場合や医師が訪問診療をしている場合(通院が困難な場合など)が条件となります。

一方で「訪問看護」では、リハビリだけでなく健康状態の観察や病気に必要な看護ケア、また生活環境や医療制度の確認や助言、さらには終末期ケアや看取りも行います。

もちろん、医療行為は法律により、医師と看護師のみにしか認められていませんが、他にも心理的な看護や介護するご家族の相談や技術指導、さまざまな介護サービスの使い方や連携方法の相談もすることができます。

専門的な看護ケアを受けたいのであれば訪問看護、専門的なリハビリだけを受けたいのであれば訪問リハビリを利用するということになるでしょう。

公的医療保険(健康保険)と公的介護保険のどちらが適用されるかは、訪問リハビリと同じです。介護認定を受けていれば、基本的には公的介護保険が適用となります。

ただし、介護認定を受けていても、厚生労働省が指定した疾病(末期の悪性腫瘍、多発性硬化症など)に該当する場合は公的介護保険ではなく公的医療保険(健康保険)が適用となります。

例えば、介護保険でサービスを受けていた方の病状が悪化し、がん末期となった場合は公的医療保険(健康保険)に切り替わることになります。

訪問看護のサービス例

- 身体の清潔・管理(身体の清拭、洗髪、食事・排せつ・入浴などの介助・指導、床ずれの手当・防止の工夫や指導など)

- 病状の観察・医療処置(病気や障害の状態・血圧・体温・脈拍のチェック、医師の指示による医療処置など)

- 身体機能の改善(筋力・柔軟性・バランスの維持、痛みの評価、摂食嚥下機能やコミュニケーション機能の改善など)

- 日常生活の指導・助言(医療機器の管理、住宅改修の評価と相談、生活の質の向上や社会参加のための助言など)

- 在宅リハビリテーション(機能の回復、嚥下機能訓練など)

- 介護相談・家族支援(療養生活上の相談、ご家族への介護指導・相談、福祉制度利用の助言・相談など)

民間の医療保険と介護保険とは

民間の医療保険の保障内容

ここまでは公的な保険についてみてきましたが、民間の保険はどのような内容になっているでしょうか。

民間の医療保険では、基本的に条件に該当すれば現金を受け取ることができます。

例えば、入院給付金(入院1日につき5千円など)、手術給付金(手術1回につき10万円など)などです。他にも商品によって様々な特約(オプション)が設けられており、個々に必要なものを選択することになります。最近では、通院給付金、がん診断給付金、先進医療給付金、就業不能給付金など、保険会社によってバリエーションが豊富です。

保険料は、加入者の年齢・性別、選択した保障内容によって一人ひとり異なってきます。

また、加入前に健康状態の診査があり、希望する全ての人が加入できるわけではありません。

具体的には、過去の病気やケガによる入院・手術の有無や、健康診断による指摘の有無とその内容、現在の持病や障害の有無などによって加入できなかったり、加入はできるものの特別な条件が付けられたりするケースもあります。

民間の医療保険は、公的医療保険(健康保険)のような医療費の割引ではなく、給付金の給付であることが特徴です。医療費が実際いくらかかったのか、自己負担がいくらだったのかによらず、契約で選択した保障内容に該当すれば約束された金額を受け取ることができます。 (最近では、かかった医療費がそのまま保障される実損てん補型の医療保険も登場しています。)

民間の医療保険については、こちらの記事にも解説してあります。

民間の介護保険の保障内容

民間の介護保険についてもみてみましょう。民間の医療保険同様、公的な保険とはサービス内容が異なります。

多くの保険会社の介護保険は、主に「一時金」と「年金」という2つの受取り方で構成されています。

どちらか1つだけの商品もあれば、両方ある商品もあります。上記でご説明した要介護度のうち、要介護2以上で給付されるのが現在の主流のようですが、商品によって条件が異なりますので検討する際には確認が必要です。

一時金の場合は、設定した保険金額(一般的に100万円~500万円)を介護認定時に受け取れば保険契約はそこで終了です。

一方、年金の場合は、設定した保険金額(一般的に年20万円~120万円)を毎年受け取ることができます。受取期間を設定できる商品も多く、5年、10年などの定期型や、一生涯受け取ることができる終身型も選択できます。

年金型の場合、一度介護認定されれば生きている限り毎年受け取れる商品と、介護状態が続く場合に限り受け取れる商品がありますので、検討の際にはその点もしっかり確認しましょう。

保険料は、民間の医療保険と同様、加入者の年齢・性別・保障内容によって一人ひとり異なってきますし、健康状態によっては加入できないこともあります。

公的介護保険は40歳未満を対象外としていること、40歳以上でも64歳までは原因が16種類の病気に限定されていることを考えると、若いうちから介護費用について準備しておきたい人にとっては民間の介護保険が選択肢となるでしょう。

民間の介護保険については、こちらの記事にも解説してあります。

民間の医療保険と介護保険の違い

これまで見てきたとおり、民間の医療保険と民間の介護保険は、どちらも契約内容に該当すれば給付金を受け取ることができるのが共通点です。ではその違いは何でしょうか。

民間の医療保険は病気やケガによる「入院」や「治療」をした時にかかる費用をカバーするものであり、民間の介護保険は所定の「介護状態」と認定された時に生活費や介護費用をカバーするものです。

極端に言えば、体調を崩したけれども入院や手術はしなくて済んだけれど、その後介護状態に認定されたという場合、民間の医療保険だけ加入している人は何も受け取れません。

また逆に、入院や手術をしたものの、その後所定の介護状態にはならなかった場合には、民間の介護保険だけ加入している人は何も受け取れないわけです。受け取れる条件がまったく異なりますのでどのようなケースに備えたいのかを明確にする必要があるでしょう。

では必ず両方に加入すべきなのでしょうか? この点について次章で詳しく解説いたします。

民間保険の必要性

ここまで、公的な保険と民間の保険それぞれについて説明をしてきました。

では、どのような人が民間の保険に加入すべきなのでしょうか。また、民間の保険に入るなら、医療保険と介護保険のどちらを選択すべきなのでしょうか。

基本的な考え方として、まずご自分の家族構成や雇用条件、家計などの経済状況、健康状態などを確認し整理しましょう。

その上で、前述したような公的な保障(公的医療保険(健康保険)、公的介護保険)を知ることで、どのようなケースでどれくいらの資金が不足する可能性があるのかを把握することができます。

具体的に言えば、公的な保障だけでは不足する必要額を貯蓄で賄ったり、有給休暇や共働きのパートナーの収入でカバーできるのか、ということを判断していきます。それでも不足する部分があるなら、それを補うために民間の保険に加入するという選択肢があるわけです。

医療保険の場合

多くの方が加入されている民間の医療保険ですが、介護サービスを受けるための保障を用意できているわけではありません。

前述したように、民間の医療保険は病気やケガによる入院や治療にかかった費用をカバーするものであり、介護に対する備えにはなっていないからです。

公的介護保険では不足する部分の備えを検討するなら、民間の介護保険を検討するほうがよいでしょう。

介護保険の場合

介護に対する備えが不足しているのなら、検討すべきは民間の介護保険でしょう。

その場合は、公的保障について踏み込んで知っておく必要があります。

前述したように、公的医療保険(健康保険)には「高額療養費制度」という、限度額を超えた医療費が払い戻される制度がありますが、公的介護保険にも「高額介護サービス費」という同様の制度があります。

さらに、医療費も介護費も両方かかってしまった月がある場合には、それらを合算することで限度額超過分の払い戻しを受けられる「高額医療・高額介護合算療養費制度」という制度も用意されています。

それでも、公的介護保険では対象外となる費用、例えば介護施設への居住費や食費、介護用品費用などが大きな負担となるケースもあります。

また、繰り返しになりますが40歳未満や、40~64歳での16種類の特定の疾病以外での要介護状態は、公的介護保険の対象外です。

介護は長期間におよぶ可能性もあり、期間があらかじめ決まっているわけではありません。ご自分の貯金や年金額などを踏まえ介護費用に不安があるのであれば、民間の介護保険への加入を検討するとよいでしょう。

医療保険と介護保険に関するQ&A

医療保険と介護保険の優先順位はあるの?併用できる?

基本的に「要介護認定を受けている」のであれば公的介護保険が優先されます。これが分かりやすい判断基準でしょう。ただし、

- 要介護認定を受けていても、病気によっては公的医療保険(健康保険)が適用されることがある

- 公的医療保険(健康保険)と公的介護保険の併用は原則できないが、認められることがある

という点に注意が必要です。判断が難しい場合は、住んでいる市区町村の問合せ窓口などに相談するようにしましょう。

医療保険と介護保険が同時に使えるのはどんな場合?

原則として、公的医療保険(健康保険)と公的介護保険は併用できませんが、例外として、併用できる場合もあります。それは次のようなケースです。

医師から別の診断を受けた場合

同じ診断名で公的医療保険(健康保険)と公的介護保険の併用はできませんが、別の診断名で看護やリハビリを受ける場合は、併用が認められる可能性があります。例えば、脳梗塞が原因で訪問看護を受けていた人が、骨折してしまったようなケースです。この場合、公的介護保険が適用される訪問看護を受けながら、骨折の治療には公的医療保険(健康保険)を利用することができます。

難病に該当した場合

同じ診断名でも、末期がんのような難病を患った場合は公的医療保険(健康保険)と公的介護保険を併用できる可能性があります。例えば、公的介護保険を利用して訪問看護やリハビリを受けていた人が末期がんの診断を受けた場合、医師の指導に基づいた治療に対して公的医療保険(健康保険)を利用できます。(参照:「厚生労働大臣の定める疾病等」より)

利用する月が違う場合

同じ診断名でも、月が変われば併用できる可能性があります。例えば、治療から継続して公的医療保険(健康保険)のリハビリテーションを受けていた人が、そのサービスを終了した翌月から介護保険施設に移って公的介護保険でのリハビリテーションを受けることができます。

まとめ

医療保険と介護保険の違いについて、公的保険と民間の保険それぞれについて解説してきました。

民間の保険に加入すべきかどうかを判断するにはまず公的保険を知ること、そして自分の家計収支や貯蓄割合、またライフプランを整理することが第一歩となります。

しかし、なかなかご自身で民間の保険に加入すべきかどうかを判断することがむずかしいと感じる方もいらっしゃるかと思います。

そんな時は、ライフプラン作成から保険のアドバイスができるFPに相談してみてはいかがでしょうか。

執筆◎宮脇 英寿(CFP®資格)

中学高校の数学教師を経てファイナンシャルプランナーの道へ。「100歳まで元気に生きるためのライフプランニング」が独身者、家族世帯を問わず好評である。年間100世帯以上の個別相談に対応しながら、確定拠出年金や住宅ローン、ねんきん定期便の見かた等各種セミナー講師も担当。プライベートでは中・高・大学生、3人の子どもの子育て中である。

■保持資格:CFP®資格、住宅ローンアドバイザー、宅地建物取引士