2024年1月から新NISAが始まりました。すでに利用している方も、なんだか難しそうだなと先延ばしにしている方もいるでしょう。

NISAはいつからでも、何歳からもで始められます。改めて2024年のうちにNISAへの理解を深めてみませんか。ファイナンシャルプランナーの山崎俊輔氏に仕組みを解説してもらいます。(全3回の2回目)

●第1回:NISA口座を開くなら、証券会社 or 銀行? “選べる金融商品”の決定的な違いとは…

※本稿は、山崎俊輔著『60分でわかる!新NISA 投資術』(技術評論社)の一部を抜粋・再編集したものです。

投資金額が大きく長期化するほどメリットは大きい

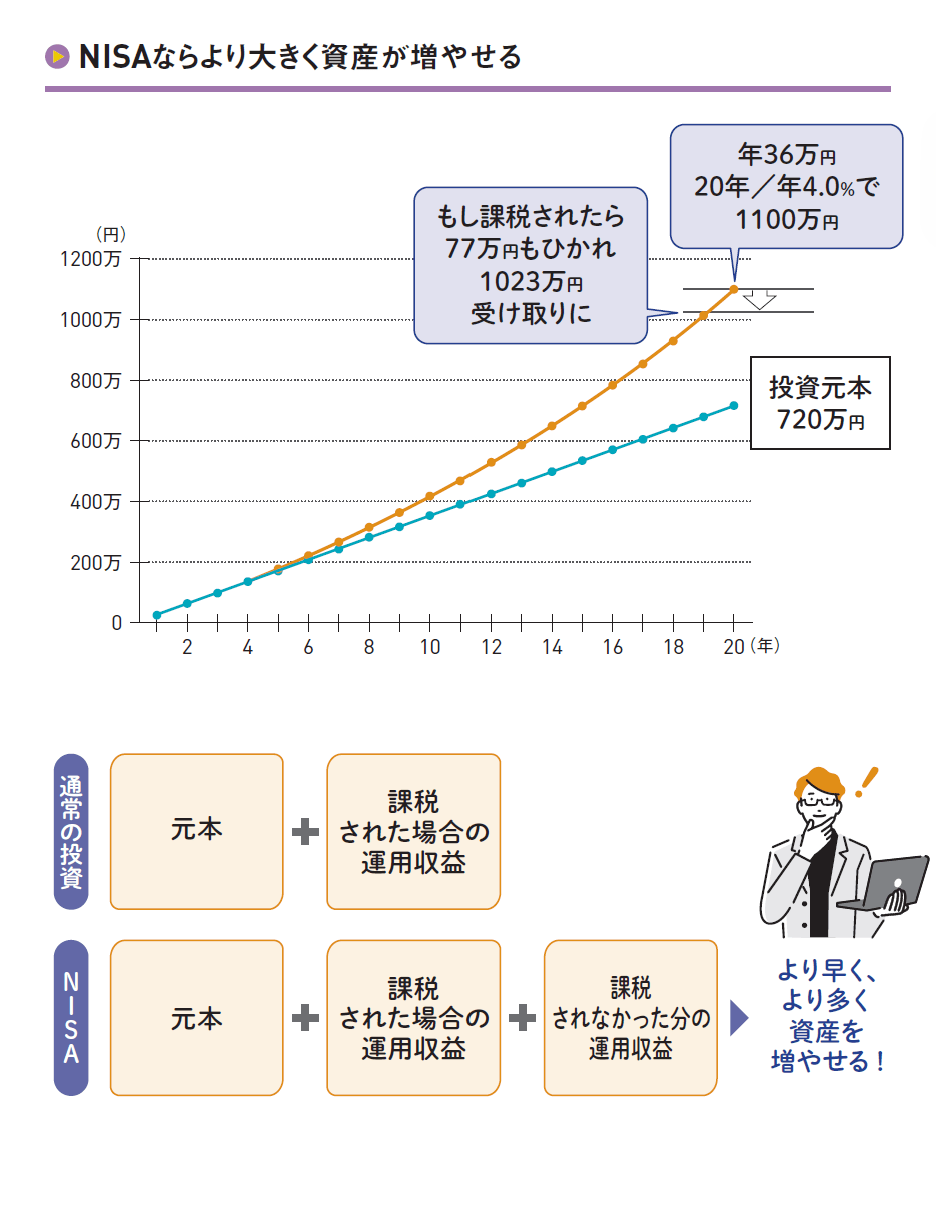

あらためて、非課税かそうでないかの違いを金額でも確認してみましょう。

たとえば毎月3 万円を積立投資したとします。年4% の値上がりがあったとします。20 年もがんばれば、元本720 万円が積み上がり、運用益を加えた資産は1100 万円まで値上がりすることになります。

これをNISA なら全額受け取ることができます。ところが、通常の課税口座で投資をしていれば20.315% が引かれてしまいますから、1023 万円しか受け取れないことになってしまいます。この差「77 万円」こそがNISA 最大のメリットということになります。

なお、投資金額が大きくなるほど、また投資期間が長期化するほど、そして運用利回りが高くなるほどに、NISA の非課税メリットは大きくなります。

同じ例も月6 万円の積立をしたとすれば、最終受取額は2201 万円、税引きされなかったメリットは155 万円と倍増になります。この差をNISA を使わずほかの運用方法(短期売買を繰り返すなど)で埋めるほうが大変です。

また月3 万円は同額でも30 年続けることができると最終受取額2082 万円とこちらも2000 万円の大台に乗ります。そして、税引きされなかった非課税メリットは204 万円とこれまた大きくなります。

できるだけ早く、NISA 口座をスタートさせたほうがいい理由のひとつは長期でこの非課税メリットを活用したほうがいい、という点にもあるのです。

国内に居住する成人ならOK。年齢制限の上限はなし

国が講じる税制優遇の多くは通常、時限措置として設けられます。

たとえば住宅ローン減税などは「急いで利用しないともったいない」というように国民を急かす目的もあって「20XX 年まで」のようなタイムリミットがありました。様子をみながら再延長されることもあり、その都度、利用条件が変化することもあります。

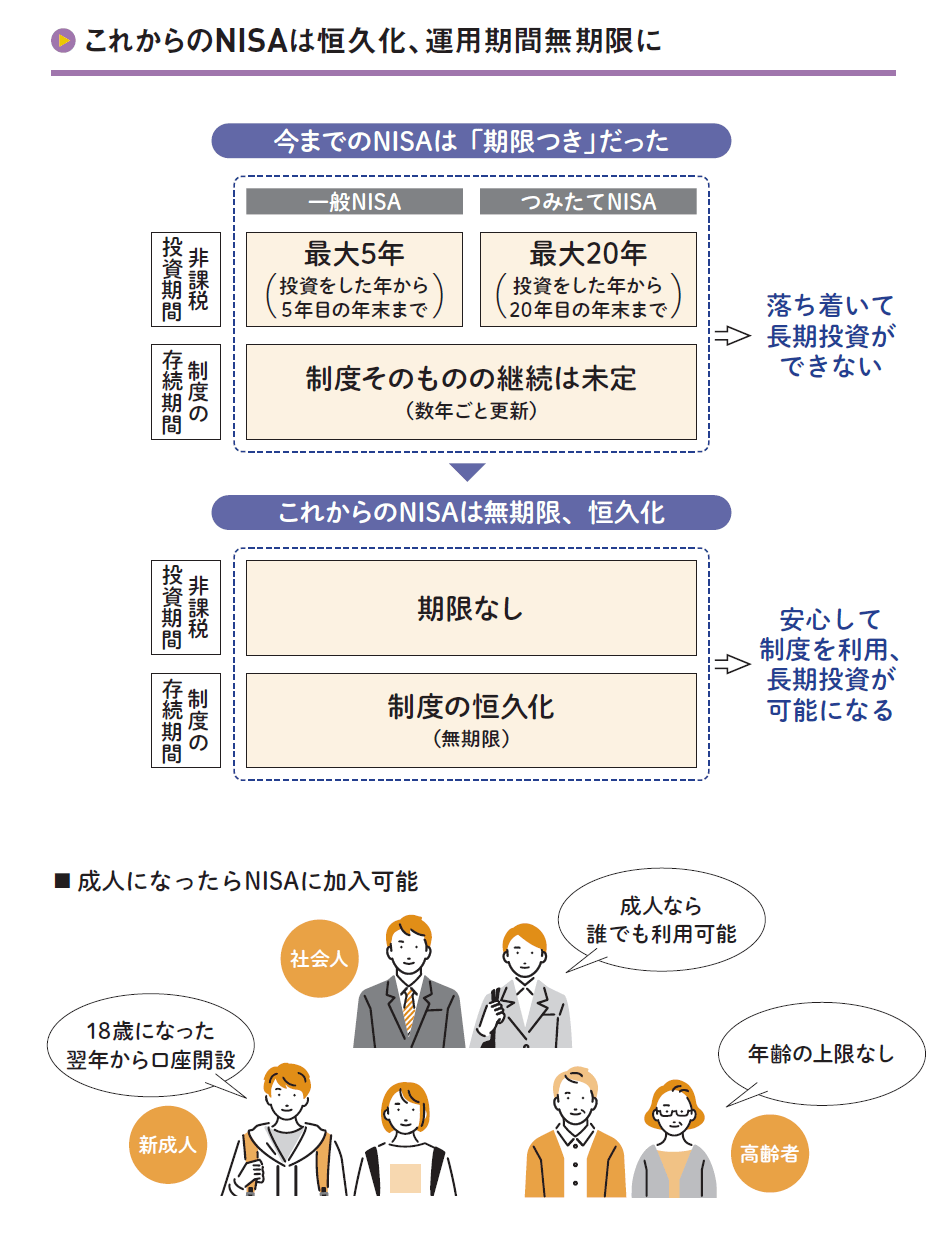

従来のNISA は「投資をした年から数えて5 年目の年末まで(一般NISA)」「投資をした年から数えて20 年目の年末まで(つみたてNISA)」のように、非課税投資をすることができる期限がありました。

さらに「NISA 口座の開設は20XX 年までは可能。それ以降は別途定める」という期限も設けられていました。

いつかは終わってしまうとなれば、長期投資をじっくりかまえて行うことができません。岸田内閣の資産所得倍増プランでは、NISA口座の恒久化を明確に打ち出し、2024 年からNISA 制度は恒久化されることが確定、また運用期間は無期限となりました。

これにより、私たちはタイムリミットを気にすることなく、自分が売りたいタイミングで売ることを考えればよく、長期でかまえて運用をできるようになりました。

NISA 口座を利用できるのは国内に居住する成人となっています。

つまり18 歳以上ですが、年単位で管理する関係で、18 歳になった翌年の1 月1 日から口座開設ができるようになります。なお、利用年齢の上限はありませんので、何歳になってもNISAを続けていくことが可能となっています。

●第3回は【新NISAの「成長投資枠」と「つみたて投資枠」はどこが違うの? 買える商品、投資上限枠を解説】です。(12月11日に配信予定)

60分でわかる!新NISA 投資術

著者名 山崎俊輔

発行元 技術評論社

価格 1,210円(税込)

山崎 俊輔/ファイナンシャルプランナー

1972年生まれ。フィナンシャル・ウィズダム代表。1995年中央大学法学部法律学科卒業後、企業年金研究所、FP総研を経て独立。確定拠出年金を中心とした企業年金制度と投資教育が専門。著書『普通の会社員でもできる 日本版FIRE超入門』(ディスカヴァー・トゥエンティワン)、『共働き夫婦 お金の教科書』(プレジデント社)、『ファイナンシャル・ウェルビーイング』(青春出版社)など多数。