「年金がもらえるまで」に“最低いくら”用意しておく?

全国5000世帯を対象に金融資産や借入金、家計の状況などを聞いた調査「家計の金融行動に関する世論調査2023年」(金融広報中央委員会)から40代の回答を見ていきましょう。まずは「年金支給時に最低準備しておく金融資産残高」についてです。

※家計の金融行動に関する世論調査2023年(二人以上世帯、単身世帯、総世帯の各調査)

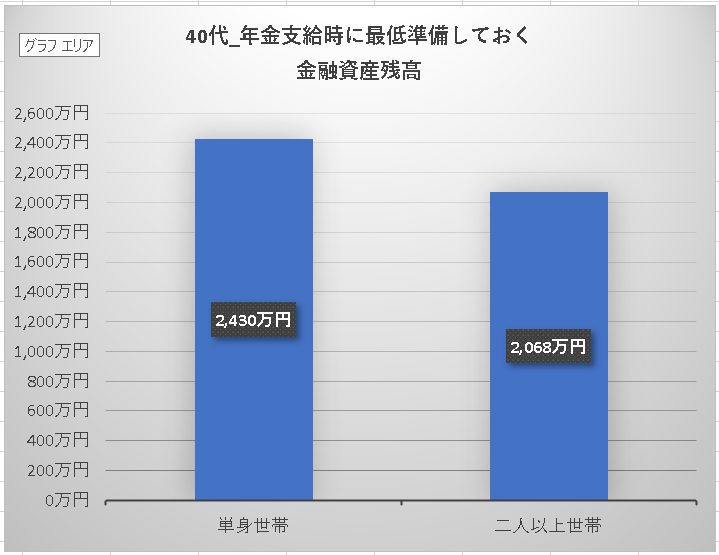

単身者と二人以上世帯で約360万円のギャップ

単身世帯 2430万円

二人以上世帯 2068万円

40代では、単身者は2430万円、二人以上世帯は2068万円との回答が寄せられました。両者の差は約360万円です。単身世帯の場合、病気やけがなど、万が一のときに友人やきょうだいなど限られた人しか頼れないケースも少なくないでしょう。介護施設への入所なども考慮した結果の金額となっているのかもしれません。

さて、40代が想定している年金支給時に最低準備しておく金融資産残高はほかの年代と比較して高いのでしょうか。

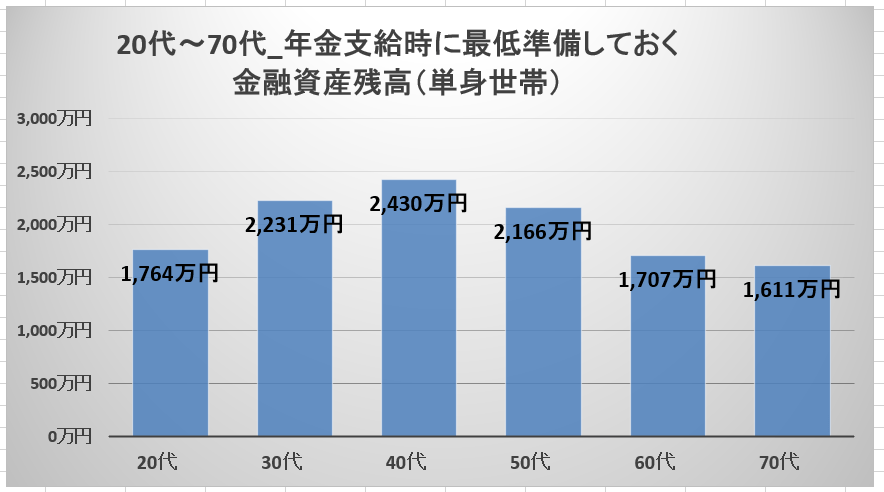

40代単身者が用意しておく老後資金は全年代で最高水準

まずは単身世帯からです。

20代 1764万円

30代 2231万円

40代 2430万円

50代 2166万円

60代 1707万円

70代 1611万円

結論から言うと、40代が想定している金融資産残高は全年代で最も高い水準であることがわかりました。例えば、老後生活に突入している方も多い60代との比較では約720万円差がある結果となりました。

20代や30代と比べても高い水準です。40代は企業においては役職に就くなどの人もいたりと、一般的に20代、30代に比べて収入が増えます。一方で、親の介護が始まるなどライフステージに変化が訪れる人も少なくない年齢でしょう。

その分支出も増える可能性があります。現在の生活がそのまま老後も続くことを仮定し、ほかの世代に比べ老後に必要なお金が多いと想定している人が多いのかもしれません。次に二人以上世帯を見てみましょう。

40代二人以上世帯が考える老後資金も全世帯で最高水準 ただし老後世帯とのギャップは縮小

続いて二人以上世帯を見てみましょう。

20代 1763万円

30代 1964万円

40代 2068万円

50代 1992万円

60代 1956万円

70代 1685万円

40代二人以上世帯の回答は約2070万円でした。単身者と同じく、全世代で最も高い水準です。

しかし老後世帯である60代とのギャップは約110万円と、単身者の720万円から大幅に縮小しています。やはり家族がいることの安心感は老後の生活設計を考えるうえで大きいのでしょうか。なお二人以上世帯の平均は1920万円で(全世帯、全国)、単身者の平均より5万円少ない結果となりました。

年金支給までに準備しておく金融資産残高は2070万~2430万円

年金支給時までに準備しておく金融資産残高について、40代の回答結果は、単身者が2430万円、二人以上世帯は約2070万円でした。

【関連記事】【40代】金融資産保有額ランキング! 「1000万円以上」持っている人は何割? 知りたいみんなのお金事情

40代以上は単身、二人以上世帯共に、全世代で最も高い水準となりました。とはいえ、年年金受給もありますし、人によってはお子さんから支援を受けられるなどのケースもあるでしょう。子どもが巣立ったことや住まいのダウンサイジングなどを通して現役時代に比べ支出が減る場合もあります。過度に不安視するのではなく、複合的に老後の生活設計を考えてみてください。

<調査概要> 調査名/「家計の金融行動に関する世論調査2023年」(金融広報中央委員会) 調査時期/令和5年6月23日~7月5日 調査対象/単身世帯:全国2,500世帯(20歳以上80歳未満で単身で世帯を構成する者)、二人以上世帯:全国5,000世帯(世帯主が20歳以上80歳未満で、かつ世帯員が2名以上)、総世帯:令和3年調査より二人以上世帯、単身世帯の調査方法が同一となったことから、両調査の計数を合算する形で作成を開始した参考計表 調査方式/インターネットモニター調査

Finasee編集部

「一億総資産形成時代、選択肢の多い老後を皆様に」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAや確定拠出年金といった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。