就職氷河期世代への支援策もご紹介

今年の最低賃金の全国平均は1055円です。30年前の平均額は597円でしたから、2倍に近い金額まで増えてきています。

現在はよりよい待遇を求めて転職が盛んになっていますが、30年前はバブル崩壊後まもない時代で、雇用もままならない状況でした。いわゆる「就職氷河期世代」と呼ばれる世代は、現在40〜50歳代を迎えています。

数年〜十数年後には退職し老後生活を迎える氷河期世代。現時点での貯蓄平均額はいくらなのでしょうか。この記事では、40歳代〜50歳代の貯蓄平均額と中央値について解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

40歳代・単身世帯の貯蓄平均額・中央値

はじめに、40歳代の単身世帯の貯蓄平均額と中央値を見てみましょう。

なお、本記事でご紹介する貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

- 金融資産非保有:40.4%

- 100万円未満:11.1%

- 100~200万円未満:5.2%

- 200~300万円未満:4.0%

- 300~400万円未満:3.7%

- 400~500万円未満:2.5%

- 500~700万円未満:4.6%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:2.2%

- 2000~3000万円未満:4.3%

- 3000万円以上:4.3%

- 平均額:559万円

- 中央値:47万円

平均額は559万円ですが、中央値は47万円と低くなっています。

特に目立つのが「金融資産非保有」の割合です。約4割が一切貯蓄がなく、生活に苦しんでいます。100万円未満が11.1%で次点となっていることからも、十分な貯蓄のある世帯は全体の約半分程度なのがわかります。

一方、700万円〜1000万円以上の貯蓄がある世帯は7.7%あり、順調にキャリアを重ねていることが伺える人も一定数います。

では、次は50歳代の単身世帯の貯蓄額を見てみましょう。

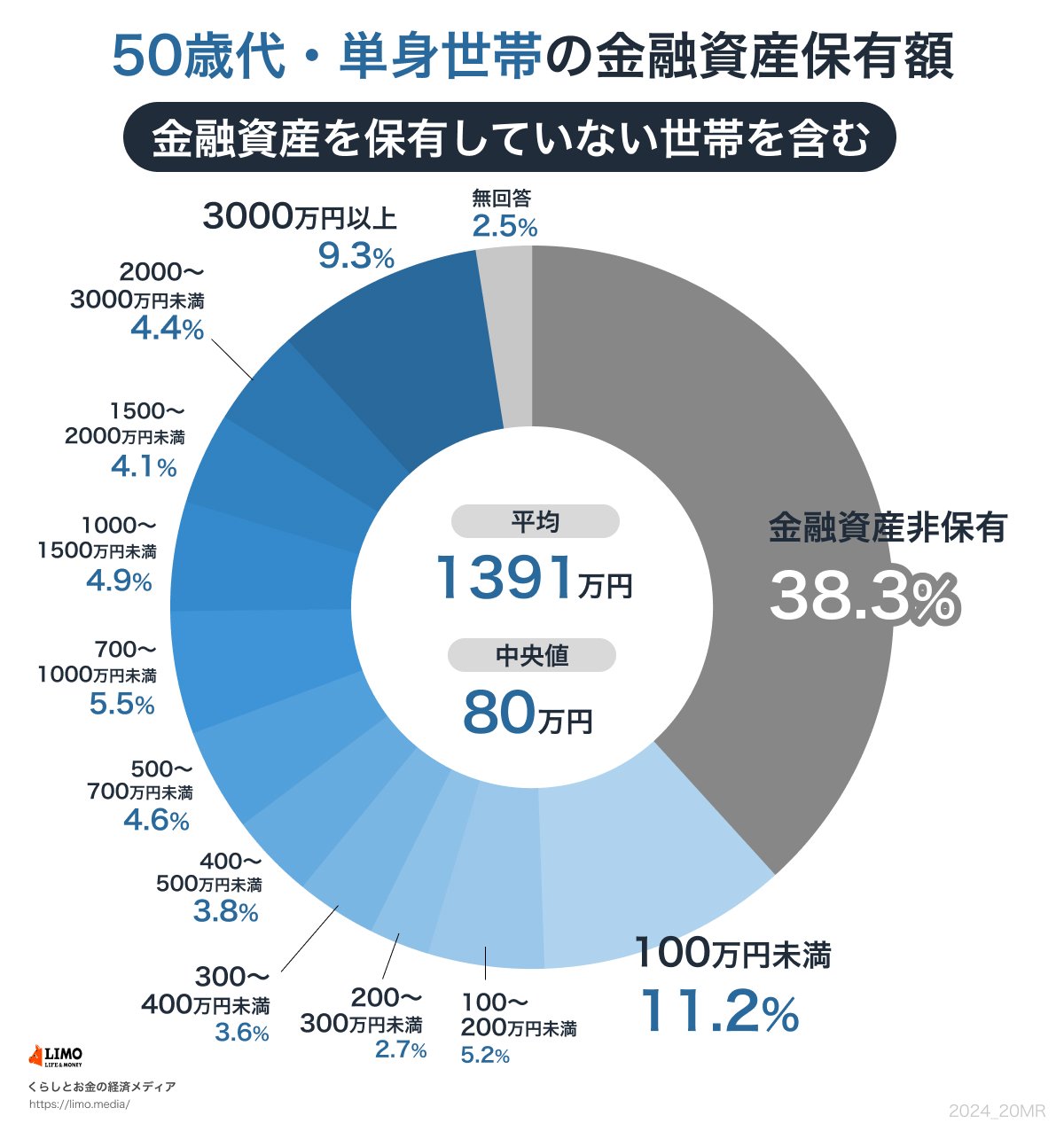

50歳代・単身世帯の貯蓄平均額・中央値

50歳代の単身世帯の貯蓄平均額と中央値は、以下のとおりです。

- 金融資産非保有:38.3%

- 100万円未満:11.2%

- 100~200万円未満:5.2%

- 200~300万円未満:2.7%

- 300~400万円未満:3.6%

- 400~500万円未満:3.8%

- 500~700万円未満:4.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.9%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.4%

- 3000万円以上:9.3%

- 平均額:1391万円

- 中央値:80万円

50歳代の貯蓄平均額は1391万円と40歳代の2倍以上の金額です。中央値も80万円に上昇しています。

内訳を見てみると金融資産非保有世帯は38.3%と40歳代の割合と大きな変化はありません。

一方で、3000万円以上の資産がある世帯は40歳代の4.3%から9.3%と5%増えています。資産を蓄えている世帯とまったくない世帯の差は依然として顕著だといえるでしょう。

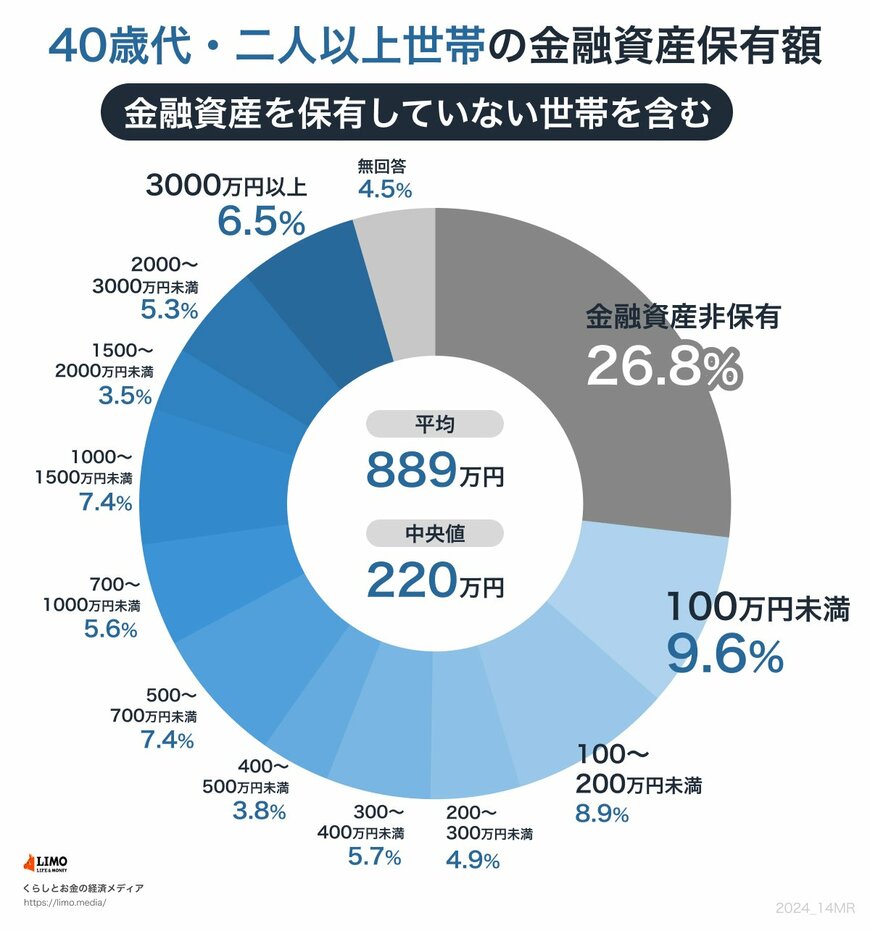

では、40歳代の二人以上世帯の貯蓄額を見てみましょう。

40歳代・二人以上世帯の貯蓄平均額・中央値

40歳代の二人以上世帯の貯蓄平均額と中央値は以下のとおりです。

- 金融資産非保有:26.8%

- 100万円未満:9.6%

- 100~200万円未満:8.9%

- 200~300万円未満:4.9%

- 300~400万円未満:5.7%

- 400~500万円未満:3.8%

- 500~700万円未満:7.4%

- 700~1000万円未満:5.6%

- 1000~1500万円未満:7.4%

- 1500~2000万円未満:3.5%

- 2000~3000万円未満:5.3%

- 3000万円以上:6.5%

- 平均額:889万円

- 中央値:220万円

二人以上世帯の貯蓄平均額は889万円、中央値は220万円と、ともに単身世帯より金額がアップしています。

金融資産非保有世帯も26.9%と単身世帯に比べて10%以上低くなっています。理由としては、共働きによる給与収入増加や、子どもの児童手当が貯蓄に回っていることなどが考えられるでしょう。

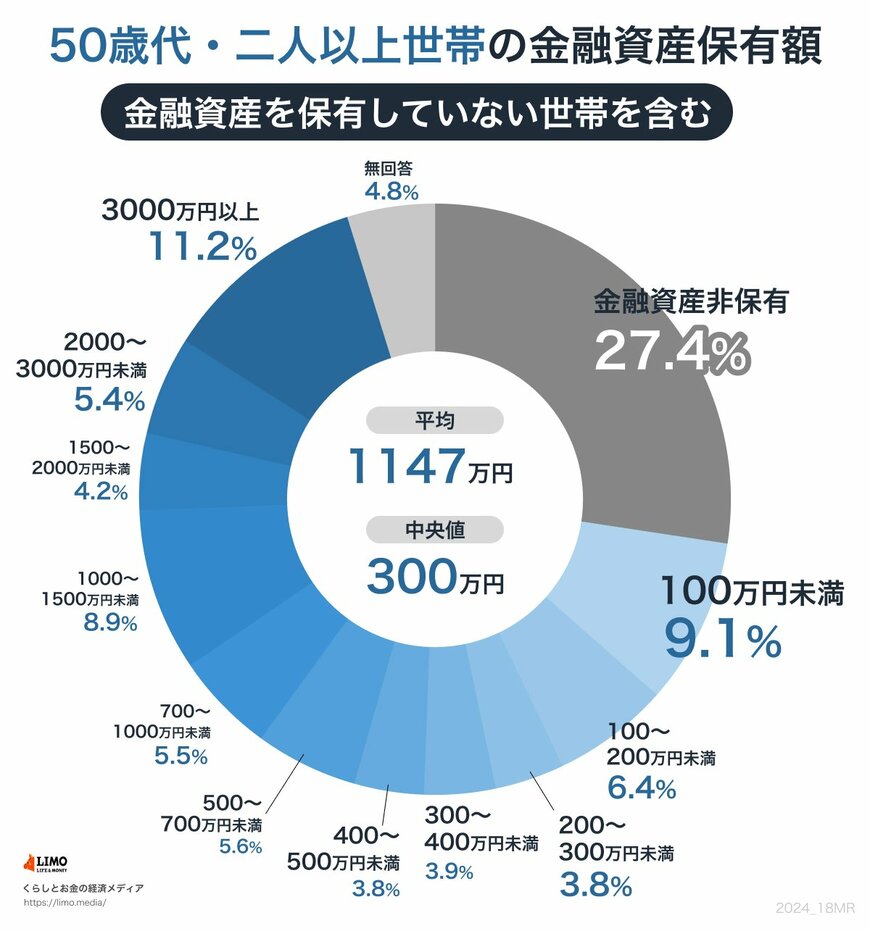

では、50歳代の二人以上の世帯の貯蓄額を見てみましょう。

50歳代・二人以上世帯の貯蓄平均額・中央値

50歳代の二人以上世帯の貯蓄平均額と中央値は、以下のとおりです。

- 金融資産非保有:27.4%

- 100万円未満:9.1%

- 100~200万円未満:6.4%

- 200~300万円未満:3.8%

- 300~400万円未満:3.9%

- 400~500万円未満:3.8%

- 500~700万円未満:5.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:4.2%

- 2000~3000万円未満:5.4%

- 3000万円以上:11.2%

- 平均額:1147万円

- 中央値:300万円

50歳代の二人世帯も、40歳代に比べると貯蓄平均額、中央値ともに上昇しています。特に3000万円以上の貯蓄がある世帯が11.2%と40歳代に比べて4.7%増えており、平均値が上昇していると考えられます。

安定した上昇が見られる一方、金融資産非保有世帯が27.4%と40歳代とあまり変わらないのは気になる点です。統計から見れば、資産のある世帯とない世帯の格差が広がっているといえます。

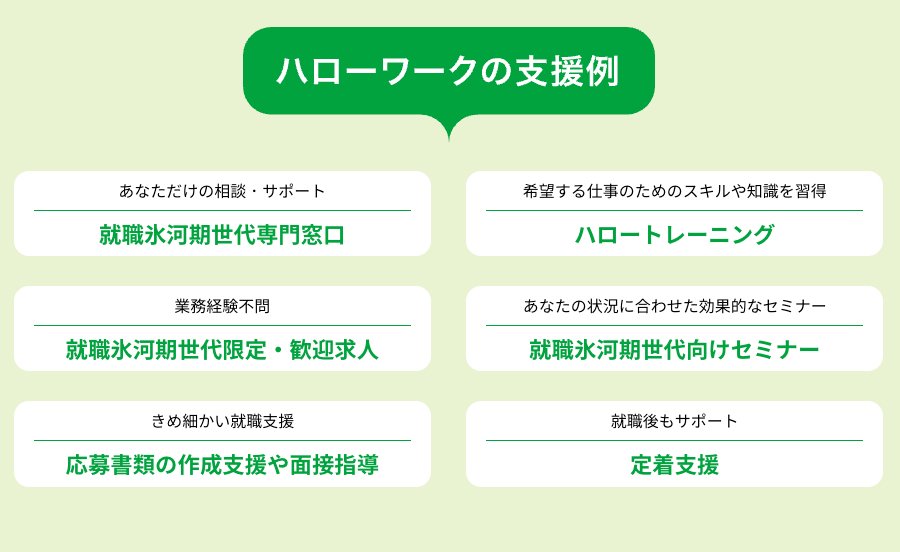

最後に、就職氷河期世代への支援策を見てみましょう。

就職氷河期世代への支援策

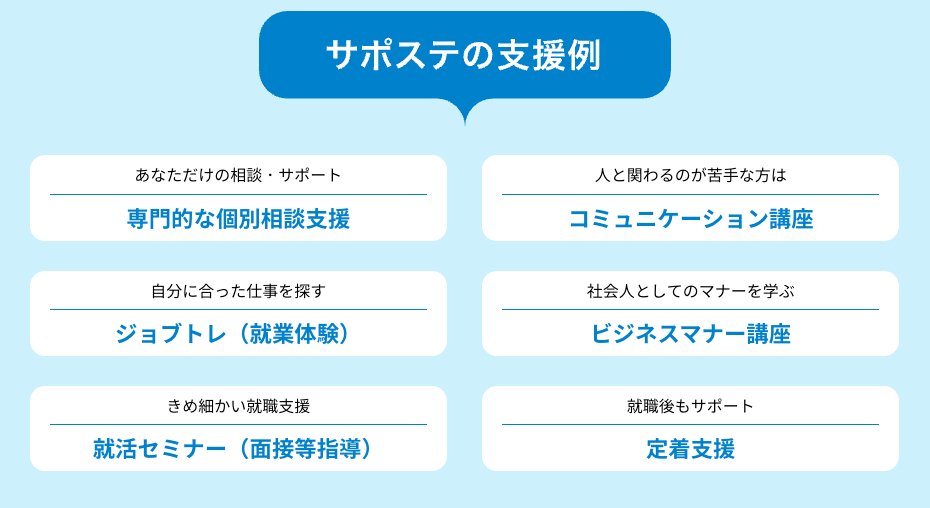

国は、就職氷河期世代への支援策を講じています。ハローワークや地域若者サポートステーションで、就職支援や面接指導、コミュニケーション講座などを実施しています。

また、引きこもり支援や自立支援といった、社会参加へのサポートも行われています。

ハローワークやサポートステーションは無料で利用可能です。就職して給与を受け取りたい人や働き方に悩んでいる人は、相談してみるとよいでしょう。

まとめ

40歳代〜50歳代の貯蓄額は世帯によって格差があり、多くの資産を用意できている人とまったく資産がない人の二極化が進みつつあります。このまま老後生活へ向かうとなると、格差はさらに広がるでしょう。

就職難だった就職氷河期世代も現役世代の中心となり、社会的責任を担う年齢を迎えました。

初任給アップの報道など、現代の若者を羨ましく感じたこともあるでしょう。就職氷河期世代がこれから活躍していくには、手厚い経済政策・福祉政策が重要でしょう。

参考資料

- 厚生労働省「地域別最低賃金に関するデータ(時間額)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「就職氷河期世代の方々への支援のご案内」

(2025年1月2日公開記事)