2年後・4年後・6年後…運用成果を2年ごとにチェック

2024年1月に旧NISAから新NISAへ変わり、約1年が経過しました。

筆者はファイナンシャルアドバイザーとして日々お金の相談を受けておりますが、NISAについてのお問い合わせは多いです。

特に「話題のNISAを始めてみたいけど、自分に合っているか診断してほしいです」という声も多いため、本日はNISAの制度や運用効果についてご紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

2024年からスタートした「新NISA」ってどんな制度?

NISA(ニーサ:少額投資非課税制度)は、少額での投資を促進するために導入された税制優遇制度で、2014年に開始されました。

NISA口座を通じて株式や投資信託を購入し運用する場合、その運用益には税金がかかりません。

そして、2024年1月にNISA制度が大幅に改正され、旧制度に比べてさらに利便性が向上しました。

次章では、その改正内容を詳しく見ていきましょう。

NISAの基本をおさらい

「NISA口座は一人一口座のみ開設できる」というルールは、旧NISAと新NISAの両方に共通しています。

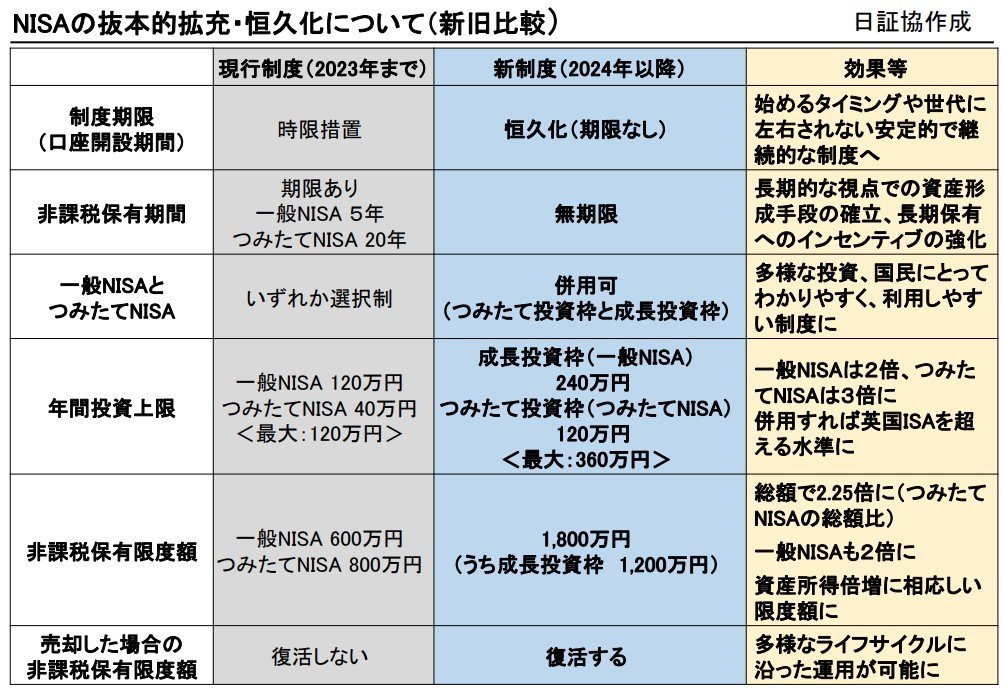

2023年までの旧NISA制度では、口座開設時に「一般NISA(2014年創設)」または「つみたてNISA(2018年創設)」のどちらかを選択する必要がありました。

また、非課税保有期間についても、一般NISAは5年、つみたてNISAは20年と設定されており、年間投資上限額は一般NISAで120万円、つみたてNISAで40万円となっていました。

さらに、非課税保有限度額も、一般NISAは600万円、つみたてNISAは800万円と規定されていました。

一方で2024年1月にスタートした新しいNISAでは、投資対象や非課税保有期間、保有限度額においてより柔軟な運用が可能となり、個々の投資ニーズに合った資産形成がしやすくなっています。

どこが違う?新NISA制度と旧NISA制度を比較

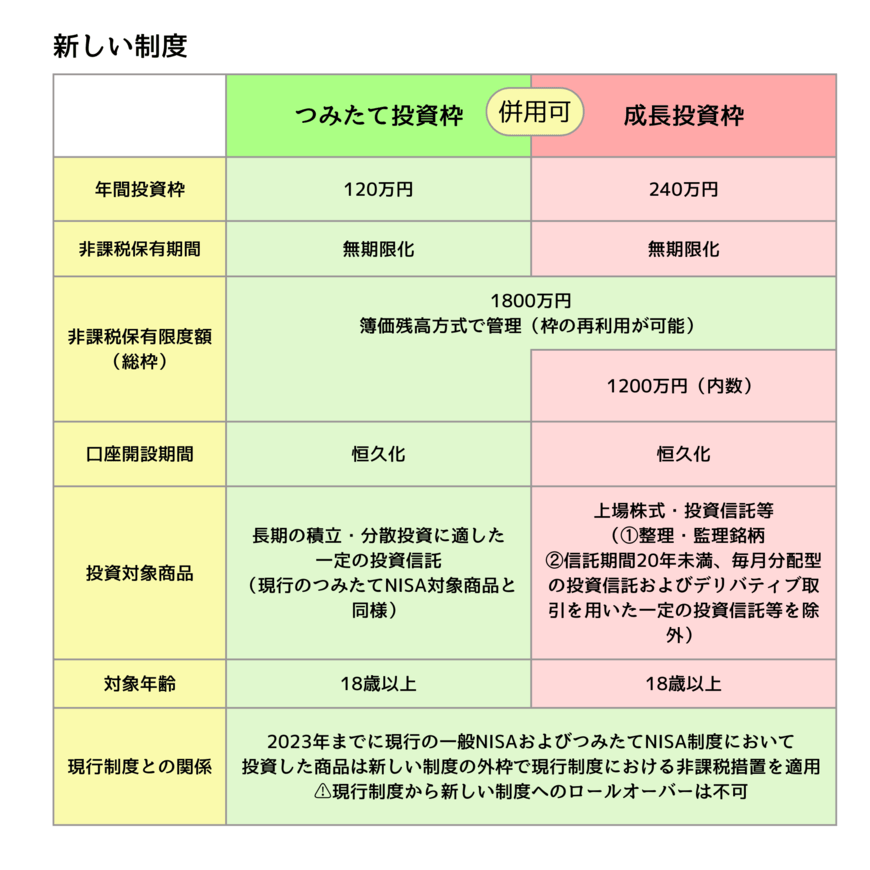

2024年1月にスタートした「新NISA(正式名称:新しいNISA)」では、「成長投資枠(※1)」と「つみたて投資枠(※2)」を併用することができるようになりました。

さらに、年間の投資枠が拡大し、使い残しの枠を再利用できる仕組みも導入されました。

非課税期間や投資期間も無期限となり、口座開設期間は恒久化され、より利用しやすい制度へと進化しています。

次に、「新NISA」の重要なポイントを整理していきます。

※1:成長投資枠:一般NISAの後継

※2:つみたて投資枠:つみたてNISAの後継

新NISAのポイント:「成長投資枠」と「つみたて投資枠」どちらも使えるように

次に、成長投資枠・つみたて投資、それぞれの特徴について整理していきます。

新NISA「成長投資枠」の特徴

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託など

新NISA「つみたて投資枠」の特徴

新しいNISAでは、非課税保有限度額(総枠)が1800万円に設定され、そのうち成長投資枠は1200万円までとなっています。

また、旧制度では実現できなかった「枠の再利用」が可能となり、より柔軟な運用ができます。

たとえば、「毎月少額ずつ積立投資をしながら、ボーナス時には個別株に投資をしたい」「リスク分散を意識し、まずは積立投資だけ行いたい」「株主優待や配当を目的に株式投資を始めたい」といった、個々の投資スタイルに合わせてこの制度を上手に活用しましょう。

新NISAでの積立投資!「月3万円・30年間」でシミュレーション

新NISAに関心がある一方で、「資産運用」や「投資」という言葉に対してリスクを感じる人も多いのが現実です。

預貯金とは異なり、投資にはリスクが伴うため、こうした不安は理解できます。

また、「積立投資」に関しては、個別株を売買するのとは違って、利益がどのように出るのかイメージしづらいという方も少なくないでしょう。

特に、どのように資産が成長するのかが見えにくい部分があります。

そこで、本章では「月3万円」の積立を続け、「年率3%で30年間運用できた場合」にどのように資産が増えるのかをシミュレーションしてみました。

積立金額、運用収益、そして総額をそれぞれ分けて整理していきます。

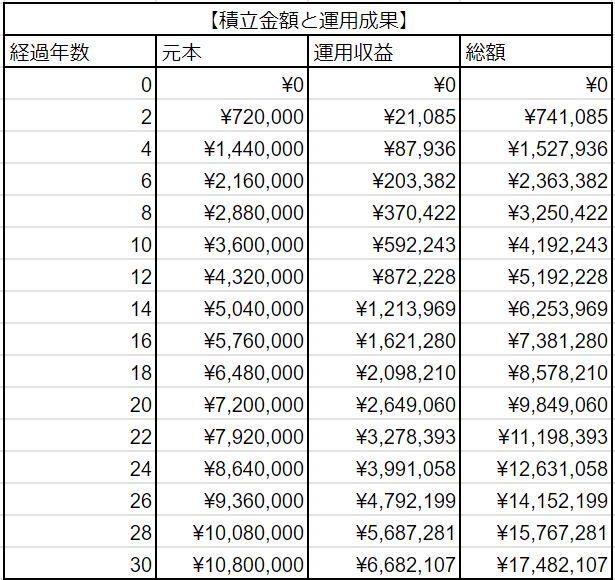

【運用成果】積立投資「月3万円・年率3%・30年間」

元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

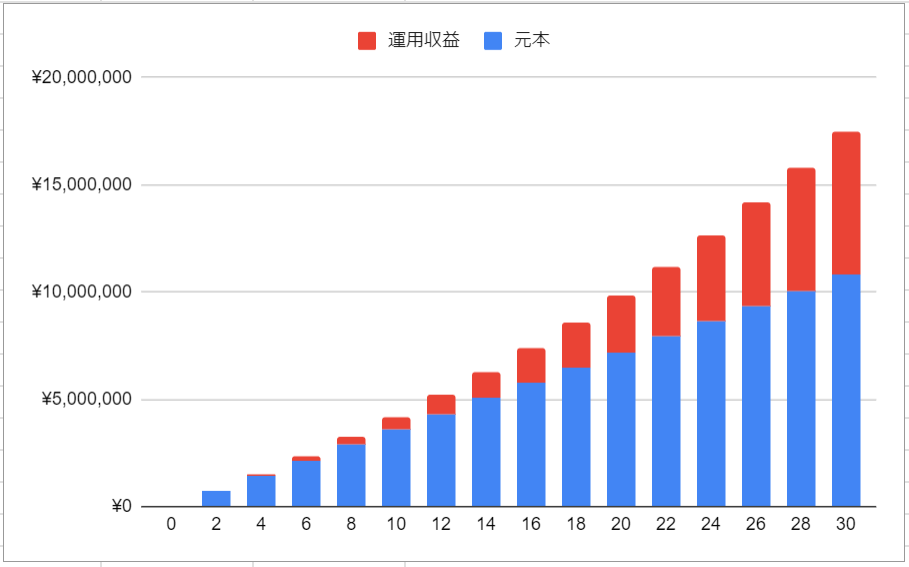

運用結果をグラフで確認

出所:LIMO編集部作成

毎月3万円を20年間積み立てると、元本は720万円になります。

これを年率3%で運用すると、最終的な総額は984万9060円となり、運用期間を30年に延ばすと、元本1080万円が1748万2107円に増えます。

この場合、20年間で得られる運用益は約264万円、30年間では約668万円となります。

通常の課税口座(一般口座・特定口座)では、この運用益に対して約20%の税金がかかりますが、NISA口座を利用すれば、これらの運用益は非課税となります。この非課税の特典こそが、NISAの最大の魅力です。

しかし、投資信託などの将来のリターンは保証されておらず、市場の変動に影響を受けるため、積立投資枠や成長投資枠における投資は、あくまで「投資」であることを理解しておきましょう。

分散投資でリスクを抑えながら資産を増やそう

ここまでNISAの制度や運用効果についてみていきました。

記事にもあるとおり、新NISAになってから、より使いやすい制度に代わりました。

また、運用効果を高めるには、長い期間をかけてコツコツと積立ていくことが大切だということもわかりました。

ただ、今回紹介したのは、一定の利益が出続けた場合のシミュレーションであり、実際の運用益は上がったり下がったりを繰り返しています。

重要なのは、価格の上下に一喜一憂せず、目標の金額が貯まるまで根気よく続けることです。

NISAを始めてみたいと感じた方は、まずはどんな銘柄があるか調べ、自分に合ったものを見つけてみてはいかがでしょうか。

参考資料

(2025年2月13日公開記事)