全国5000世帯を対象に金融資産や借入金、家計の状況などを聞いた調査「家計の金融行動に関する世論調査2023年」(金融広報中央委員会)から年収1000万~1200万円未満の世帯の回答をランキングで見ていきましょう。まずは「金融資産の保有状況」についてです。

年収1000万~1200万円未満・家族あり「預貯金」はいくら?

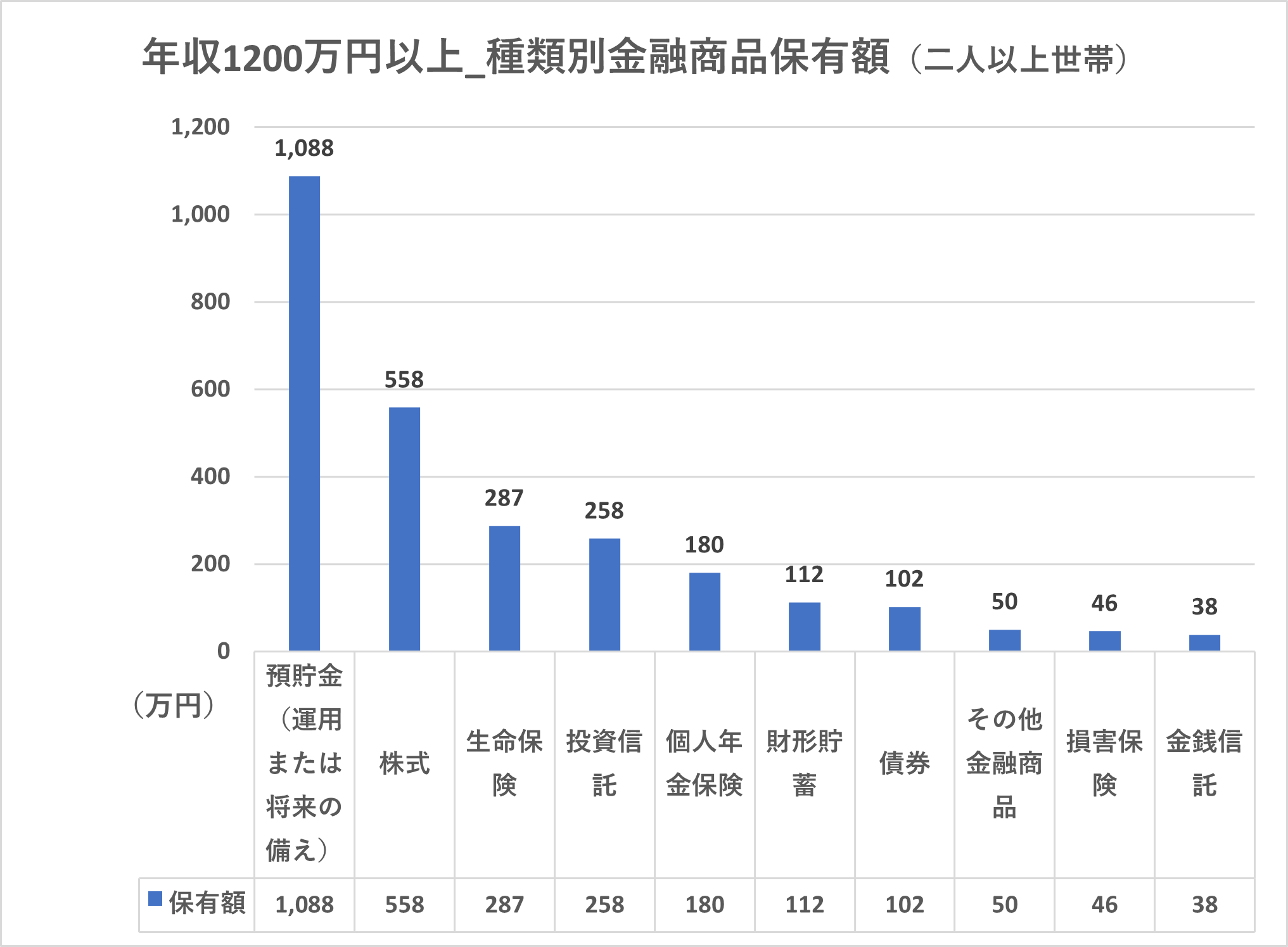

一口に金融資産といっても、預貯金や株式、投資信託など、さまざまな種類があります。年収1000万~1200万円未満の世帯は、「何を・どのくらい」持っているのでしょうか。二人以上世帯の結果を見てみましょう。

金融商品(種類別)保有額ランキング(年収1000万~1200万円未満、二人以上世帯)

1位 預貯金(運用または将来の備え) 1088万円(うち定期性預貯金436万円)

2位 株式 558万円

3位 生命保険 287万円

4位 投資信託 258万円

5位 個人年金保険 180万円

1位の「預貯金」(1088万円)は1000万円超え。年収1000万~1200万円未満の世帯のデータですから、“一年分の収入相当額”を、預貯金として保有している計算になります。また、預貯金全体のうち「定期性預貯金」が4割強を占めており、流動性と安定性を兼ね備えた資産管理を意識している世帯が多いことがうかがえます。

そして、2位は「株式」(558万円)という結果に。預貯金と比べると少ないものの、年収のおよそ半分に相当。一定額を充て、積極的に運用している様子が見て取れます。

さらに、3位「生命保険」(287万円)、4位「投資信託」(258万円)と続きました。預貯金に偏るのではなく さまざまな金融商品をバランスよく保有している傾向が見られます。

●前編:【年収1000万~1200万円未満世帯】金融資産ランキング 「2000万円以上」持っている世帯は果たして何割いるのか

資産形成は「バランス」と「長期視点」がカギ

ここまでの調査結果から、年収1000万~1200万円未満の世帯では、約9割が何らかの金融資産を保有しており、預貯金を中心に株式や投資信託なども一定額活用していることが分かりました。

一方で、資産額にはばらつきがあり、2000万円以上を持つ世帯が約4割いる一方で、1000万円未満の世帯も存在します。

より安定した資産形成のためには、分散投資や長期的な視点がポイント。収入が多くても 「どのように資産を管理・運用するか」が、将来の経済的安定を左右します。ご自身のライフプランに合わせて、資産形成の見直しを検討してみてはいかがでしょうか。

<調査概要> 調査名/「家計の金融行動に関する世論調査2023年」(金融広報中央委員会) 調査時期/令和5年6月23日~7月5日 調査対象/単身世帯:全国2,500世帯(20歳以上80歳未満で単身で世帯を構成する者)、二人以上世帯:全国5,000世帯(世帯主が20歳以上80歳未満で、かつ世帯員が2名以上)、総世帯:令和3年調査より二人以上世帯、単身世帯の調査方法が同一となったことから、両調査の計数を合算する形で作成を開始した参考計表 調査方式/インターネットモニター調査

Finasee編集部

「一億総資産形成時代、選択肢の多い老後を皆様に」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAや確定拠出年金といった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。