メリットばかりじゃない新NISA

SNSや書籍、ニュースなどいたるところで「新NISA」が話題となっています。

今や「新NISA」という言葉を一度も聞いたことがない人は、かなり少ないでしょう。

新NISAは非課税で効率的に投資ができるため、多くの世代が始めています。

ただし、そんな人気上昇中の新NISAも、メリットばかりではありません。

本記事では、40歳代・50歳代が絶対に知っておくべき「新NISAの落とし穴」を4つ紹介するので、ぜひ参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

投資期間が短いと損するリスクは上がる

新NISAに関する記事や書籍には、資産が◯◯年間でいくら増えるなどとシミュレーションしているものも多いです。

ただし、新NISAは投資のため、儲かることもあれば損することもあります。必ず儲かる投資は、基本的にありません。

特に、投資期間が短いほど損するリスクは上がります。

たとえば、アメリカの主要企業500社にマルっと投資できることで人気の「S&P500」指数も、リーマンショック前の2000年にS&P500に連動する商品を購入した場合、2006年までは価格が2000年時点の価格を超えることはありません。(ドル計算)

購入価格を平準化する積立投資をすることで損するリスクの低減は可能ですが、新NISAで投資をすれば資産が増えると盲目的に信じている人は、危険です。

投資はリスクが付き物で、経済状況や投資を始めたタイミングによっては資産が減るリスクもあることを覚えておいてください。

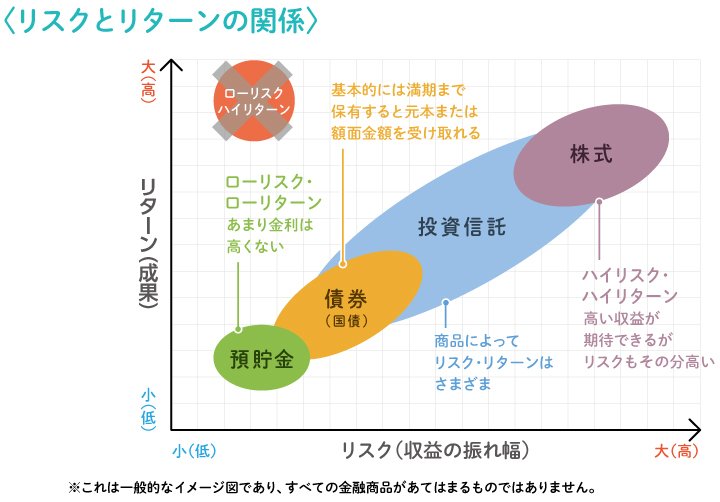

株式はリスクが高い

新NISAで個別株式投資をする人も多いですが、個別株はハイリスク・ハイリターンな商品です。

そのため、40歳代や50歳代で大切な資産の多くを個別株に投資してしまうと、購入した株式が値下がりした場合の損失が大きいです。老後資金の形成を目的に個別株投資をするのは、あまり得策とは言えないでしょう。

リスクを抑えながら投資をしたい人は、複数の株式に投資する投資信託や債券にも投資する投資信託を購入して、リスク分散を図りましょう。

取り崩しのタイミングが難しい

新NISAは資産を積み上げる方法が注目されがちですが、お金は使わなくては意味がありません。

ただし、新NISAは取り崩すタイミングが難しいです。「今取り崩して今後値上がりしたら損かもしれない」などと悩んで、なかなか売却の決断ができない人もいるでしょう。

そのような人は、毎月同額ずつを取り崩す「定額売却」がおすすめです。定額売却であれば、毎月一定額を売却できるため、売却タイミングに悩む必要がなくなります。

金融機関によっては定額売却の設定が可能な場合もあるので、ぜひ新NISA口座を開設している金融機関で定額売却が使えないかを確認してみてください。

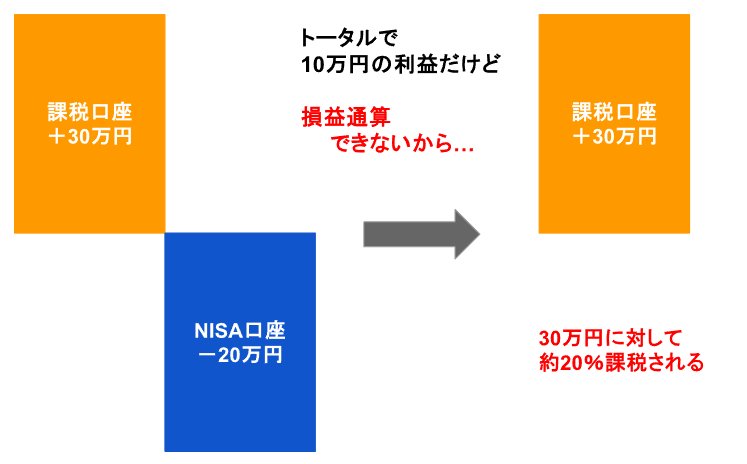

損益通算できない

新NISAは損益通算ができないこともデメリットです。

通常の課税口座で投資する場合、同一年内に発生した利益と損失は相殺が可能です。

たとえば、課税口座の取引で60万円の利益と40万円の損失が発生した場合、最終的な年間利益は20万円650万円ー40万円)となります。納めるべき税金は、相殺後の利益20万円に対して約20%の約4万円です。

一方、新NISA口座内で発生する利益と損失は相殺できません。

そのため、通常の課税口座での取引で60万円の利益が発生し、NISA口座内の取引で40万円の損失が発生した場合でも、利益60万円に対して約20%の約12万円の税金がかかります。

新NISA口座で投資をしたことにより、約8万円も納める税金が増えています。

新NISA口座で発生した利益と損失は損益通算の対象外となることは覚えておきましょう。

老後に向けて慎重に準備を始めよう

40歳代・50歳代は、老後が迫ってくる年代です。そのため、計画的な老後に向けた資産形成が重要となります。

現在の資産額やもらえる年金、老後の生活費なども考慮して、自分にあった資産形成を始めていきましょう。

参考資料

- 金融庁「NISAを知る」

- 日本証券業協会「投資の時間」

- 日本証券業協会「損益通算(そんえきつうさん)」

(2025年3月5日公開記事)