決算書は企業の成績表ともいえます。ビジネスパーソンにとっても投資家にとっても、決算書を読み解く能力は欠かせません。

とはいえ、数字がずらりと並んだ決算書をただ眺めているだけでは、イメージがわきにくいことも。そこで、中京大学国際学部教授の矢部謙介氏は、ビジネスや投資に活かせる「おもしろい」決算書の読み方を提案しています。それは、決算書をビジュアル化し、ビジネスと結びつける方法です。さらに、競合他社と比較することで、ビジネスモデルや戦略の違いがより明確に浮かび上がります。

今回は入門編として、矢部氏に半導体産業の貸借対照表(B/S)を例に挙げて解説してもらいます。(全4回の2回目)

●第1回:【会計指標の比較図鑑】TSMC・エヌビディア・ルネサス半導体3社の貸借対照表からひもとく勝者の秘密

※本稿は、矢部謙介著『会計指標の比較図鑑』(日本実業出版社)の一部を抜粋・再編集したものです。

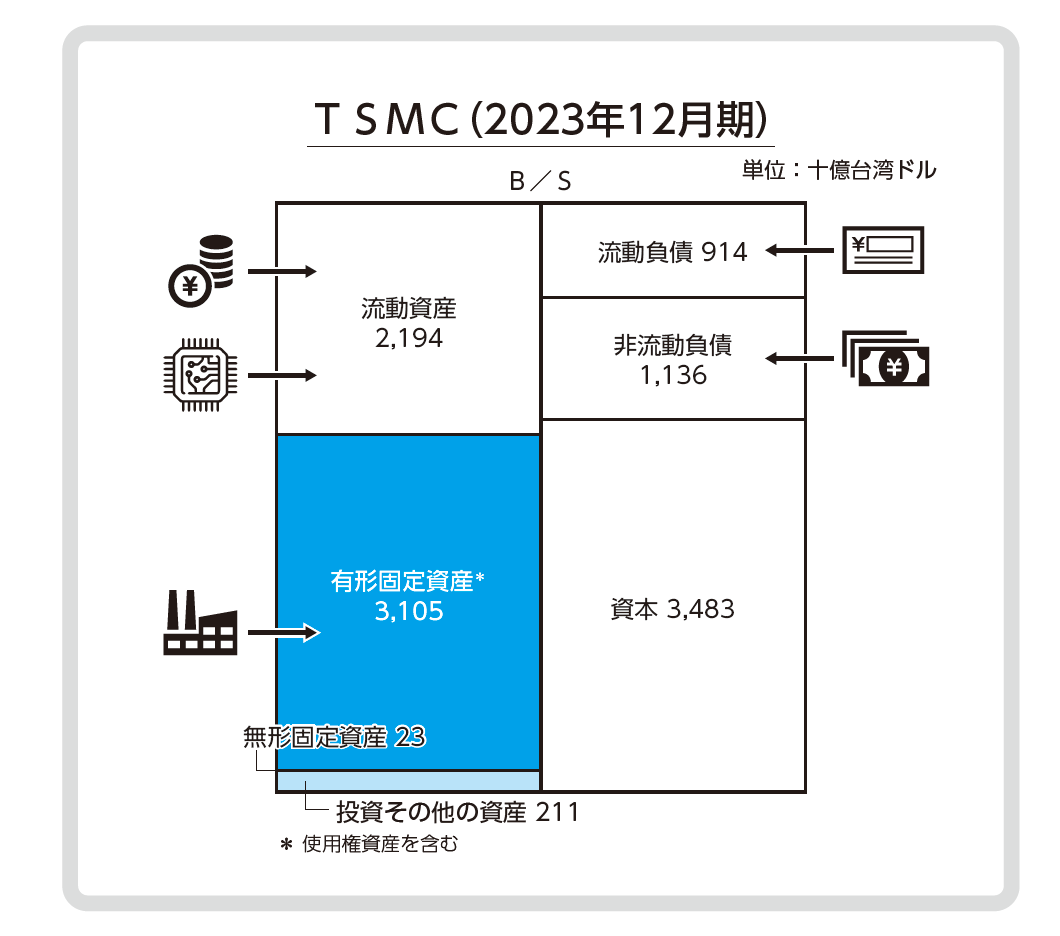

有形固定資産の割合が大きいTSMC

以下の図は、TSMCのB/Sを比例縮尺図に図解したものです。

B/Sの左側(資産サイド)で最大の金額を占めているのは、有形固定資産(使用権資産を含む、3兆1,050億台湾ドル)です。これは、総資産(5兆5,320億台湾ドル)の56%に相当します。半導体の製造を受託するファウンドリでは、半導体製造工場に対する投資が非常に大きいことを反映しています。

TSMCの熊本工場は、TSMCの子会社であるJapan Advanced Semiconductor Manufacturing(JASM)を通じて建設されたものです。ここで取り上げたのは、子会社も含めた連結B/Sですから、こうした子会社を通じた設備投資もB/Sに計上されることとなります。

投資に充てる豊富な現預金

次いで大きいのが、流動資産(2兆1,940億台湾ドル)です。この流動資産の約3分の2は現金及び現金同等物(1兆4,650億台湾ドル)で占められています。現金及び現金同等物の金額は、売上高の8.1カ月分に相当します。また、棚卸資産(2,510億台湾ドル)、売上債権(2,010億台湾ドル)といった営業に必要な資産も流動資産に計上されています。

B/Sの右側(負債・純資産サイド)には、流動負債が9,140億台湾ドル、非流動負債(固定負債に相当)が1兆1,360億台湾ドル計上されています。これらのうち、9,560億台湾ドルが社債や借入金、リース負債といった有利子負債です。

資本(純資産に相当)は3兆4,830億台湾ドルで、総資本(負債と資本の合計)に占める割合(これを自己資本比率と呼びます)は63%となっています。

TSMCにおけるB/Sの左側には、半導体工場の資産規模が大きいために有形固定資産の占める割合が高いことに加えて、投資に充てるための現預金が豊富であるという特徴が表れています。また、B/Sの右側においては、投資に必要な資金を有利子負債で調達している様子もうかがえます。ファウンドリを手掛ける企業ならではの特徴が色濃く出ているB/Sであるといえます。

会計指標の比較図鑑

著者名 矢部 謙介

発行元 日本実業出版社

価格 1,980円(税込)

矢部 謙介/中京大学国際学部・同大学大学院人文社会科学研究科教授

中京大学国際学部・同大学大学院人文社会科学研究科教授。専門は経営分析・経営財務。1972年生まれ。慶應義塾大学理工学部卒、同大学大学院経営管理研究科でMBAを、一橋大学大学院商学研究科で博士(商学)を取得。

三和総合研究所(現三菱UFJリサーチ&コンサルティング)および外資系経営コンサルティングファームのローランド・ベルガーにおいて、大手企業や中小企業を対象に、経営戦略構築、リストラクチャリング、事業部業績評価システムの導入や新規事業の立ち上げ支援といった経営コンサルティング活動に従事する。その後、現職の傍らマックスバリュ東海株式会社社外取締役なども務める。

著書に『決算書の比較図鑑』『武器としての会計思考力』『武器としての会計ファイナンス』『粉飾&黒字倒産を読む』(以上、日本実業出版社)、『決算書×ビジネスモデル大全』(東洋経済新報社)、『日本における企業再編の価値向上効果』『成功しているファミリービジネスは何をどう変えているのか?(共著)』(以上、同文舘出版)などがある。