■要旨

株式インデックス投資においては、できるだけ割安のときに購入し、割高のときには購入を避けたいと考えるのは自然である。株式投資では「高いか安いか」を判断するために、PBR、PERといった投資指標がよく使われている。このレポートでは、これらの指標を紹介する。毎月もしくは毎年、一定金額を継続的に投資するような長期個人投資家が、短期的な割高・割安を考慮することで、どの程度パフォーマンスに影響するかを検証した。

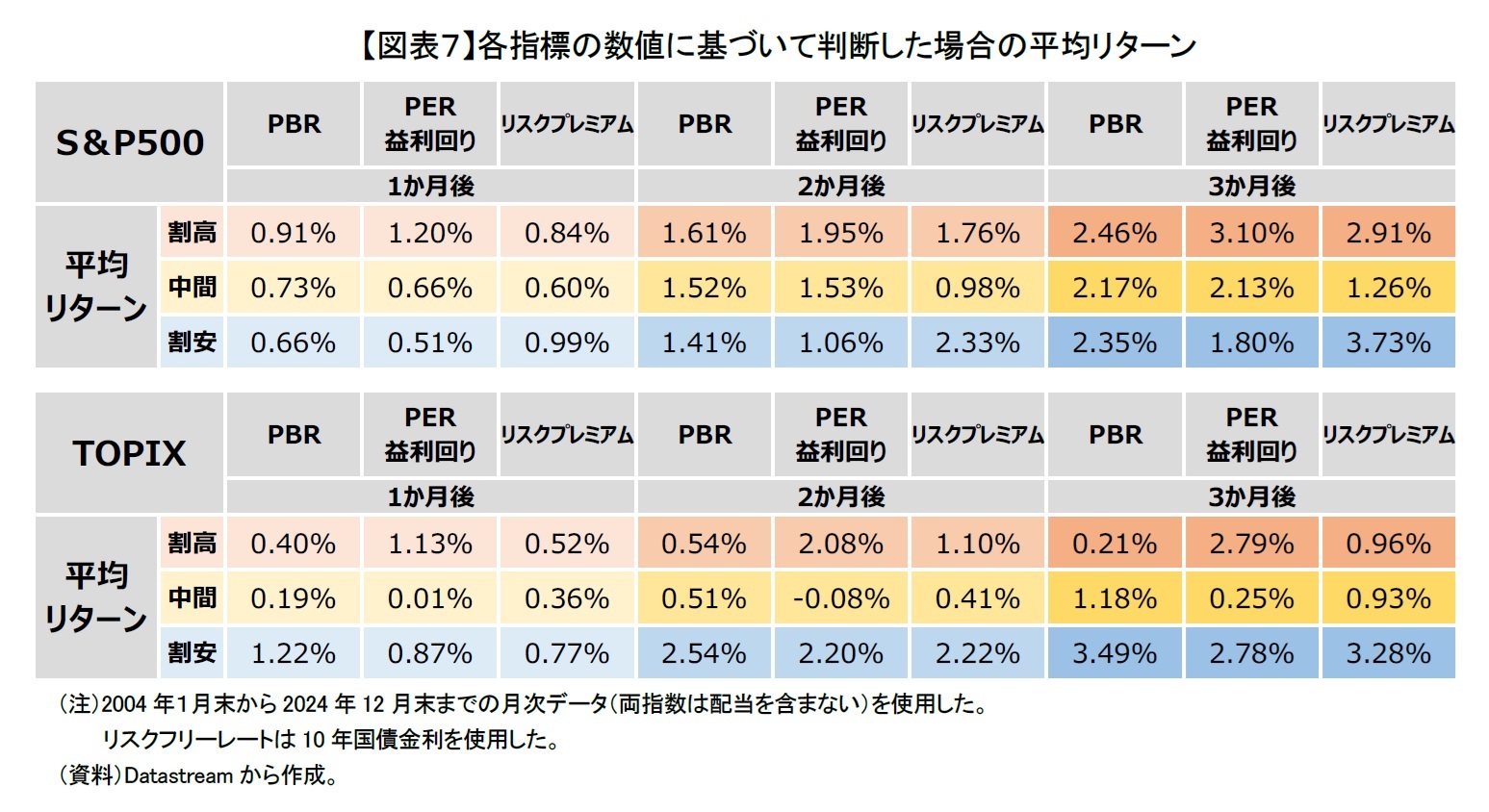

S&P500とTOPIXの過去20年間の各月末時点のPBR・PER・リスクプレミアムを分析し、「割高」「中間」「割安」に分類した。それぞれの株価が1か月後、2か月後、3か月後に、プラスの平均リターンを得られるかどうかを検証した結果、割高・割安のいずれの場合でも平均リターンはプラスであり、割高の判断があまり有効でない一方、割安の判断は、ある程度は有効であることがわかった。

この分析結果に立つと、老後資金を形成する等を目的とした長期的な資産形成においては、まだ投資を始めて間もない人や、長期的な上昇トレンドがある株式インデックスへ積立投資を行う人は、「割高のときは株価が下落し、割安のときは株価が上昇する可能性が高い」と都度判断して、割高だから積立投資を途中で中断したり、積立してきた資産を売却したりすると、長期的上昇トレンドの恩恵を受けられず、結局、資産形成の機会を逃し、長期的な資産形成が順調に進まない可能性が高い。

従って、資産形成という長期的な視点に立つと、短期的な割高・割安判断を過度に気にするよりも、適切な株式インデックスに長期的に投資を継続して値上がりを待つ方が有効ではないかと考えている。新NISAなどの税制優遇制度を積極的に活用し、今すぐにでも中長期的に高いリターンが期待できるS&P500などの株式インデックスへの投資をスタートしてみてはどうだろうか。

■目次

はじめに

1――株価の割高・割安を測る代表的な指標

1|PBR(Price Book-value Ratio、株価純資産倍率)

2|PER(Price Earnings Ratio、株価収益率)

3|益利回り(Earnings Yield、PERの逆数)

4|リスクプレミアム(Risk Premium、益利回り - リスクフリーレート)

2――代表的な指標の有効性の検証

3――まとめ安定した老後生活を送るために、長期的な資産形成への関心が高まっている。十分な老後資金を準備するには、長期投資で一定以上のリターンを確保することが必要かつ有効である。これまで筆者は、S&P500など成長が見込める株式インデックスに長期投資を行うことで、高いリターンを得られる可能性が高いことを過去データで検証した1。

それでは適切な投資対象を選んだとして、いつ投資したら良いのだろうか。日常生活で商品やサービスを購入する際に「高い・安い」を常に判断しているように、長期投資においては、できるだけ割安のときに購入し、割高のときには購入を避けたいと考えるのは自然である。実は、株式インデックス投資においても「割高か割安か」を判断するために、PBR、PERといった投資指標がよく使われている。

このレポートでは、代表的な指標であるPBR、PER、益利回り、リスクプレミアムを紹介し、長期投資におけるそれらの指標の有効性について、過去データを用いて考察する。

1 基礎研レポート「新NISA、積立投資と一括投資、どっちにしたら良いのか-なぜ米国株式型が強かったのか」(2024年4月12日)

1|PBR(Price Book-value Ratio、株価純資産倍率)

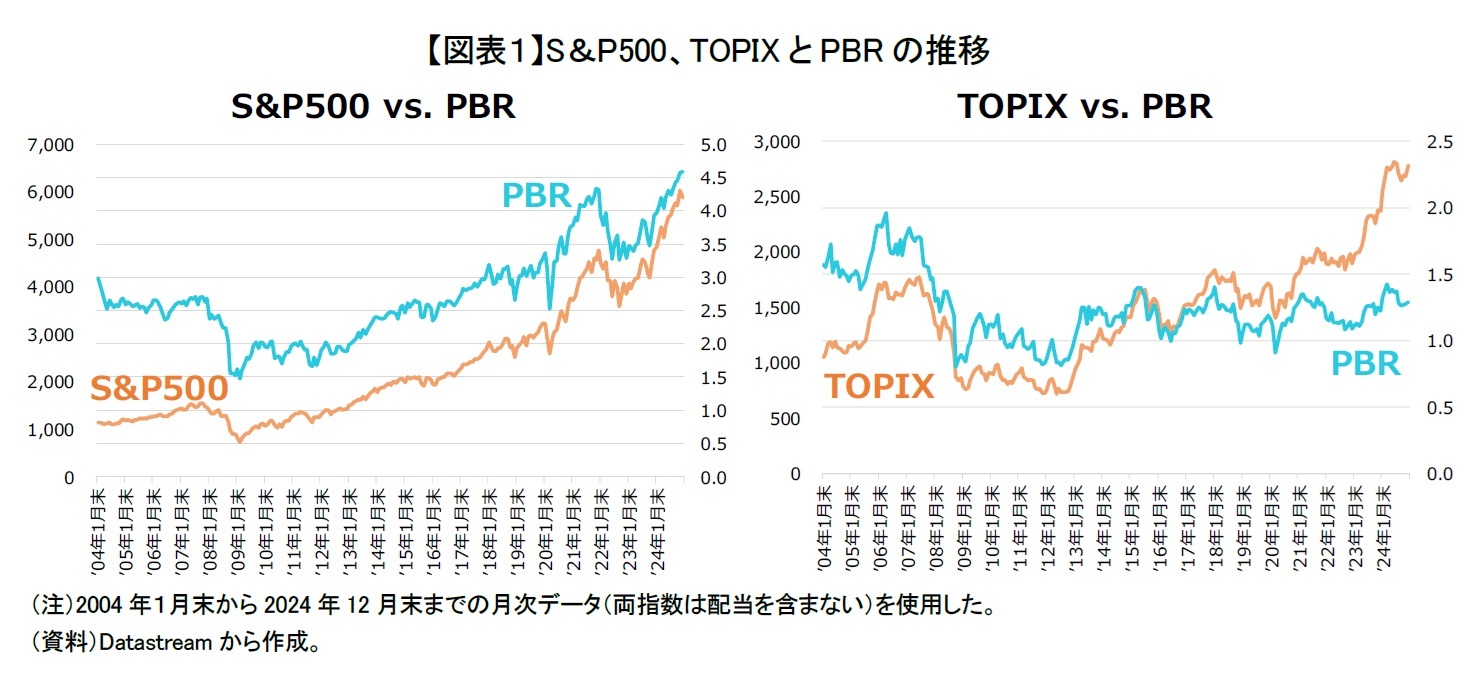

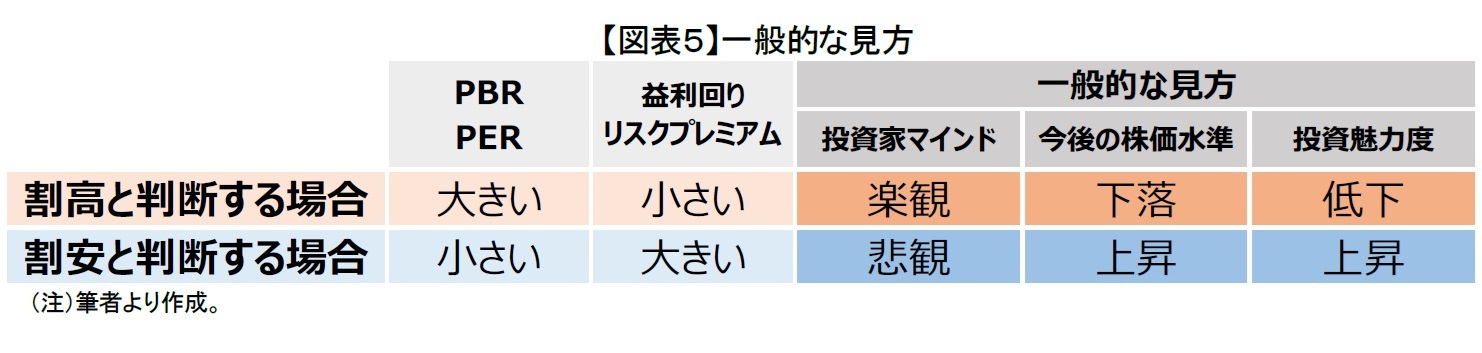

PBRは、株価を1株当たりの純資産額(BPS: Book value Per Share)で割って算出され、株価がBPSの何倍まで買われているかを示す。PBRが高いほど、純資産に比べて株価が割高で、低いほど株価が割安であると判断される。

2004年1月末からの株式インデックスとPBRの推移を見ると、S&P500のPBRは株価と連動して上昇し、直近(2024年12月末)では4.5倍を超えている。一方で、TOPIXは株価が上昇しているものの、PBRはそれに連動しておらず、おおむね0.8倍~2倍の範囲内で推移していることが分かる(図表1)。

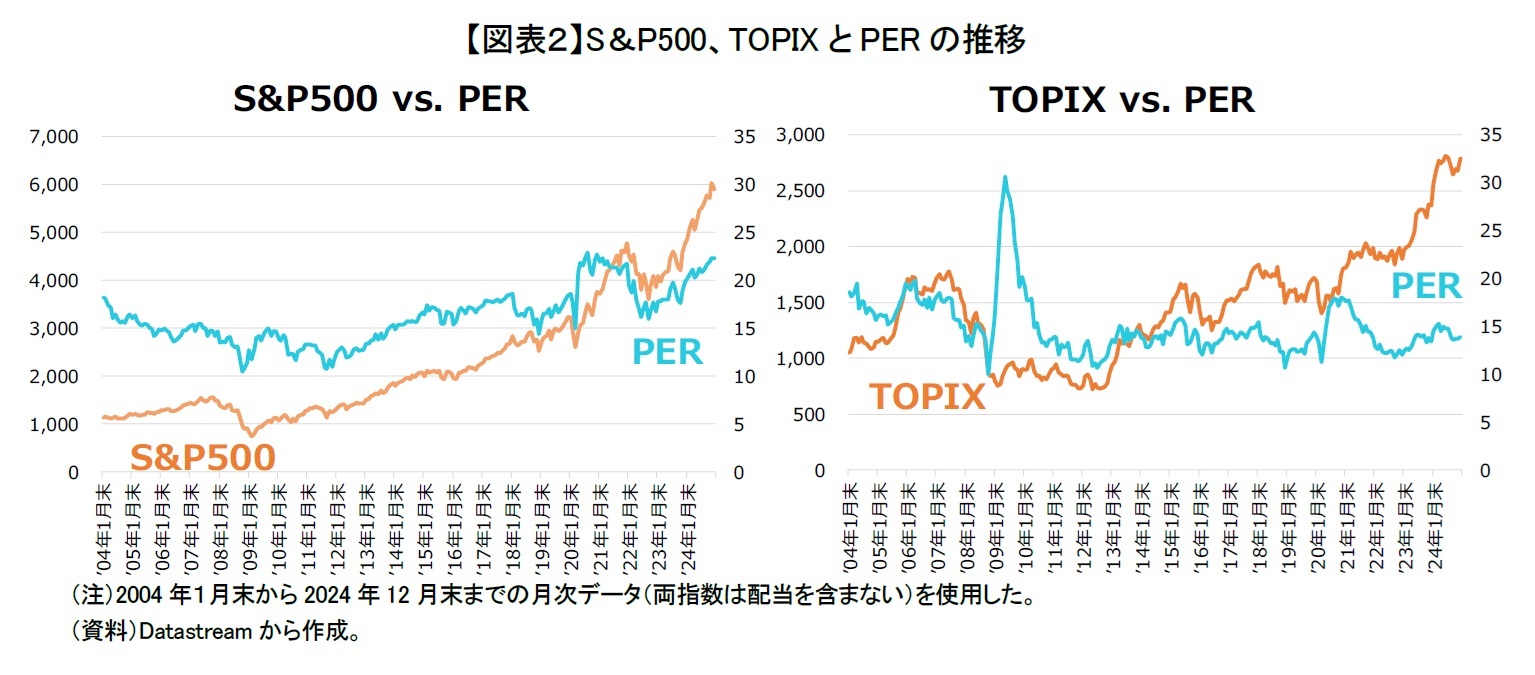

PERは、株価を1株当たりの純利益(EPS: Earnings Per Share)で割って算出され、株価がEPSの何倍まで買われているかを示す。一般的に、PERが高いほど株価は割高で、PERが低いほど株価は割安であると判断される。

2004年1月末からの株式インデックスとPERの推移を見ると、S&P500は上昇しているものの、PERは10倍から23倍の範囲内で推移している。一方、TOPIXは2008年のリーマン・ショックを経て上昇しているものの、PERはおおむね10倍から20倍の範囲で推移していることが分かる(図表2)。

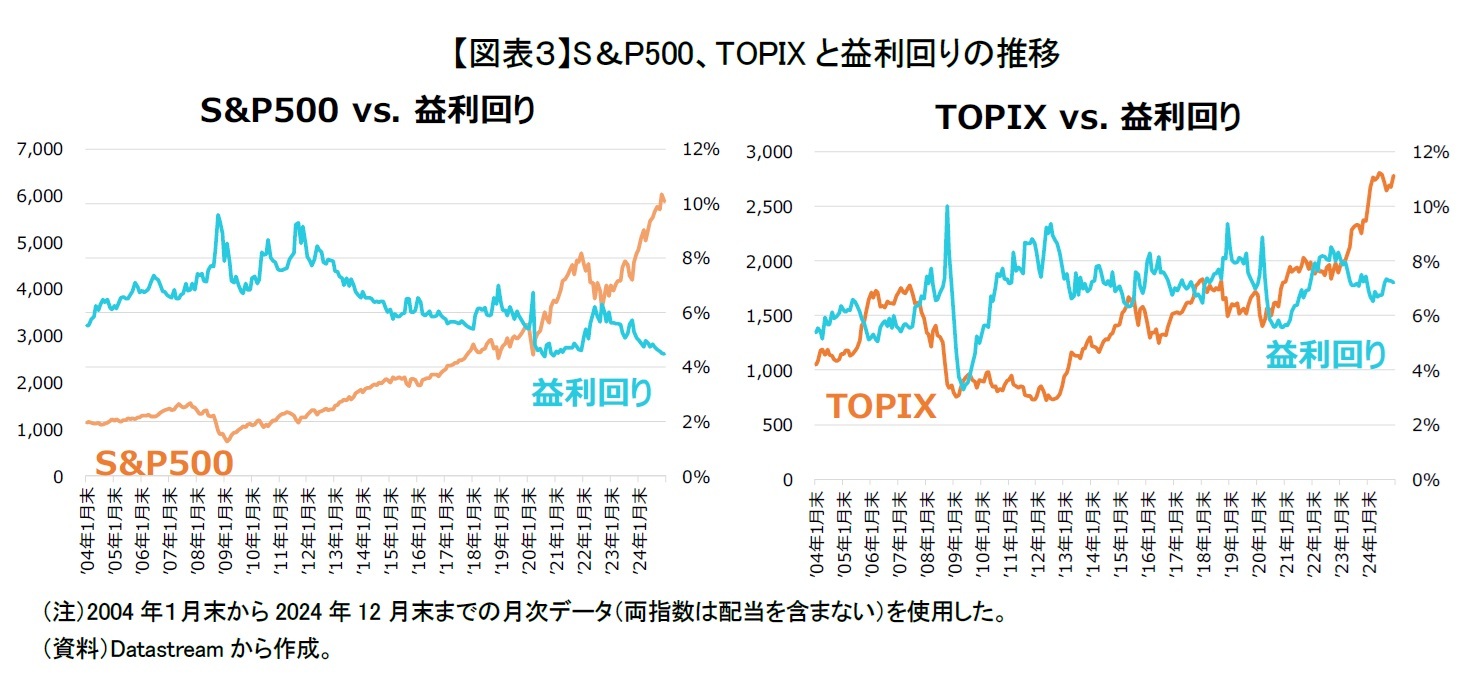

益利回りは、1株当たりの純利益(EPS)を株価で割って算出され、株価に対して1株あたりでどれくらいの純利益を上げているかを示す。一般的に、益利回りが相当に高い(PERが相当に低い)場合は割安で、益利回りが相当に低い(PERが相当に高い)場合は割高と判断される。

2004年1月末からの株式インデックスと益利回りを並べると、S&P500の益利回りが4%から10%の範囲で推移している。一方、TOPIXの益利回りが3%から10%の範囲で推移していることが分かる(図表3)。なお、S&P500では株価と益利回りはやや逆相関の動きをしているように見えるが、TOPIXでは連動しているようには見えない。

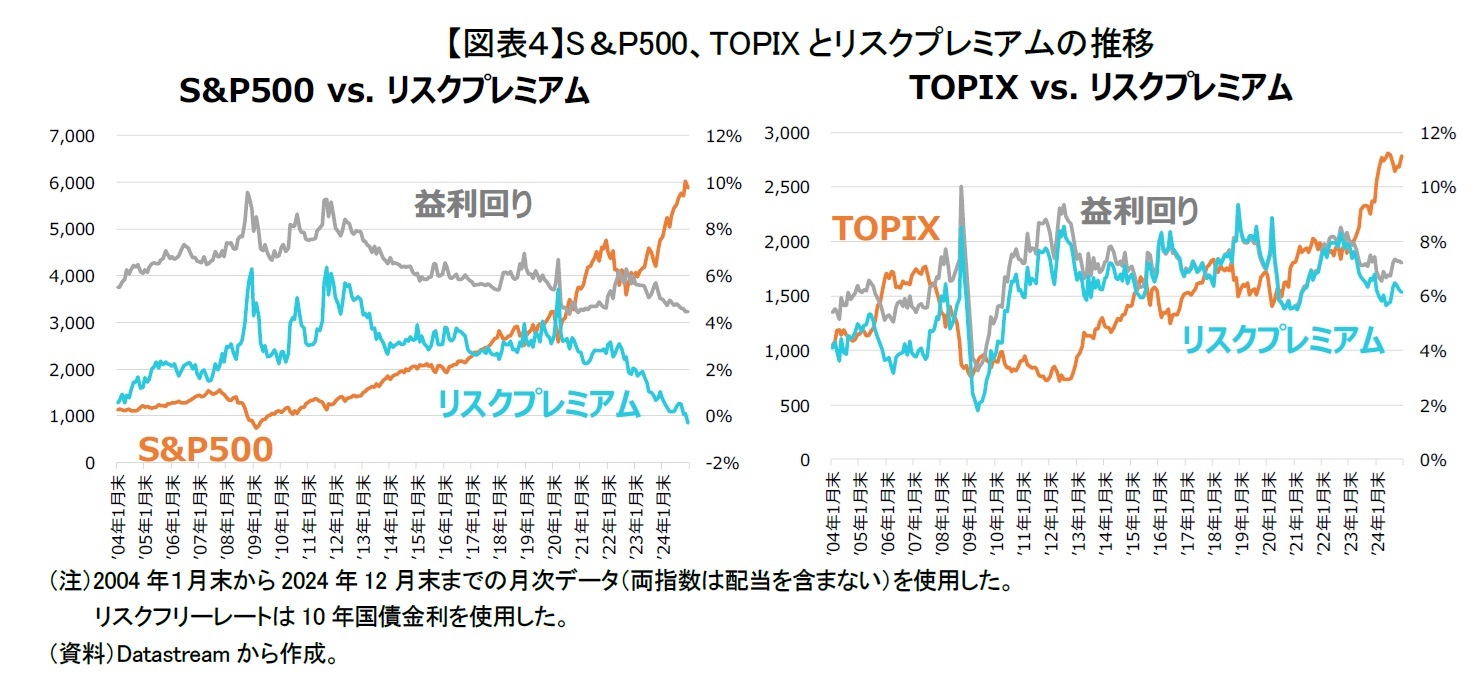

リスクプレミアムは、益利回りからリスクフリーレートを引いて算出される。金利変動の影響を除いた、投資家のマインドや債券との相対的な魅力度を表す。一般的に、リスクプレミアムが高いほど投資家が悲観的で国債利回りに対する魅力度が高まる一方で、リスクプレミアムが低いほど投資家が楽観的で国債利回りに対する魅力度が低下すると判断される。

リスクフリーレートを10年国債利回りとした場合に、2004年1月末からの株式インデックスとリスクプレミアム、益利回りの推移を見ると、S&P500は0%から6%の範囲で、TOPIXは2%から9%の範囲で推移していることが分かる(図表4)。TOPIXのリスクプレミアムは、日本の低金利環境においては、リスクフリーレートがあまり変動していなかったため、益利回りとほとんど同様の動きをしている。一方、S&P500のリスクプレミアムは金利の変動によって益利回りと異なる動きを示す場合がある点に注意が必要である。

この章では、毎月もしくは毎年、一定金額を継続的に投資するような長期個人投資家が、前章で紹介した代表的な指標を参考にして短期的な割高・割安を考慮することで、どの程度パフォーマンスに影響するかを検証する。

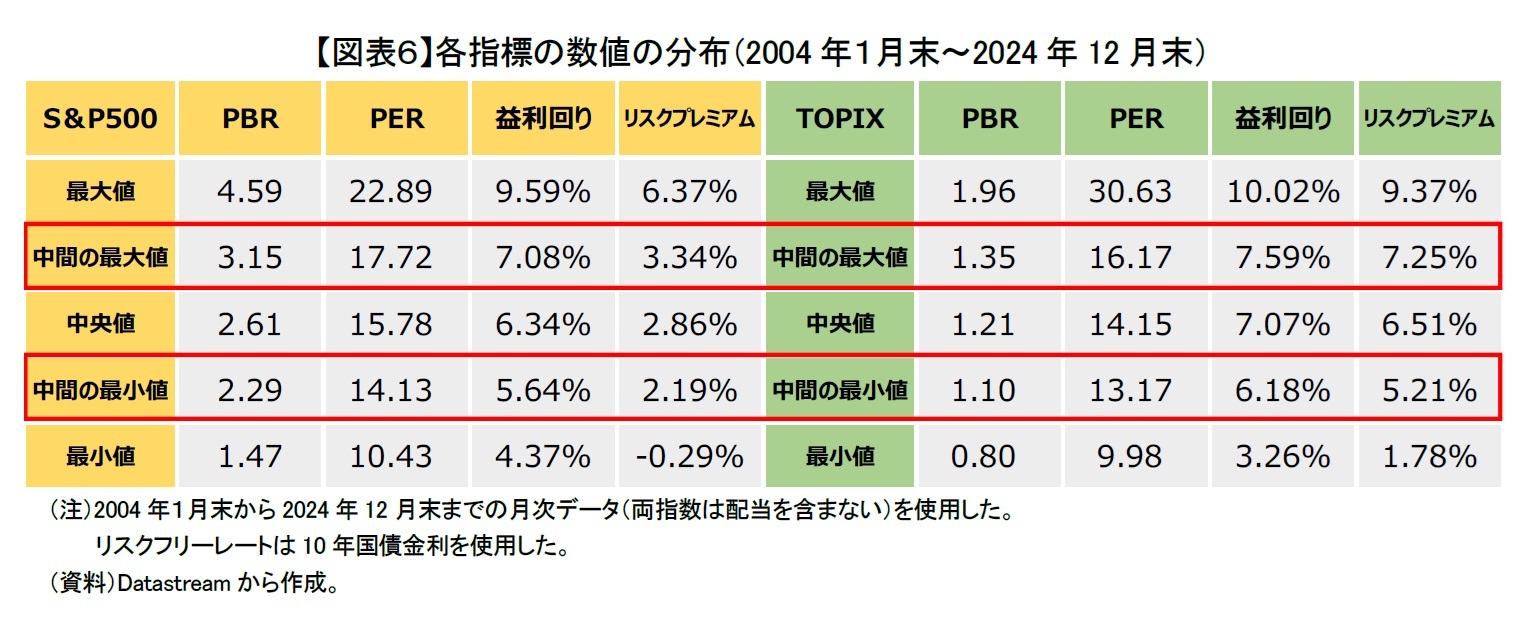

今回は定量的でシンプルな分類手法(三分法)を用いて、指標の過去データの分布に基づいて割高・割安を定義する。分析対象は、2004年1月末から2024年12月末までの各月末の株価と指標数値とする。合計252ケースのデータを用いる。各指標の数値の大きい方から順に並べ、以下のように分類する。

【PER・PBRの場合】

上位25%:「割高」 中間50%:「中間」 下位25%:「割安」

【益利回り・リスクプレミアムの場合】

上位25%:「割安」 中間50%:「中間」 下位25%:「割高」

例えば、PBRの最大値が4.59倍、最小値が1.47倍であり、割高の順序で上位25%に位置する3.15倍超を「割高」。3.15倍から下位25%に位置する2.29倍までを「中間」、2.29倍以下を「割安」とする(図表6)。

特に、PBRとリスクプレミアムは、PERよりもリターンの上昇率が大きく、より予測に役立つことがわかった。また、リスクプレミアムは投資家のマインドをより正確に反映しており、国債利回りとの相対的な魅力を比較する上で有用な指標と言える。

一方、割高の場合も1か月後から3か月後にかけて平均リターンはプラスかつ高くなる傾向が見られ、割高と判断して購入を避けると、その分だけリターンを逃すケースが多かった。これは現金で持つよりも株式インデックスで保有した方がリターンが得られたことを意味しており、「割高のときは株価が下落する可能性が高い」という一般的な考え方とは異なる結果となった。

なお、「中間」の場合、平均リターンはおおむねプラスとなっている。S&P500では期間が長くなるほど平均リターンが高くなる傾向が見られる。TOPIXでもS&P500ほど上昇幅は大きくないが、同様な傾向が見られる。

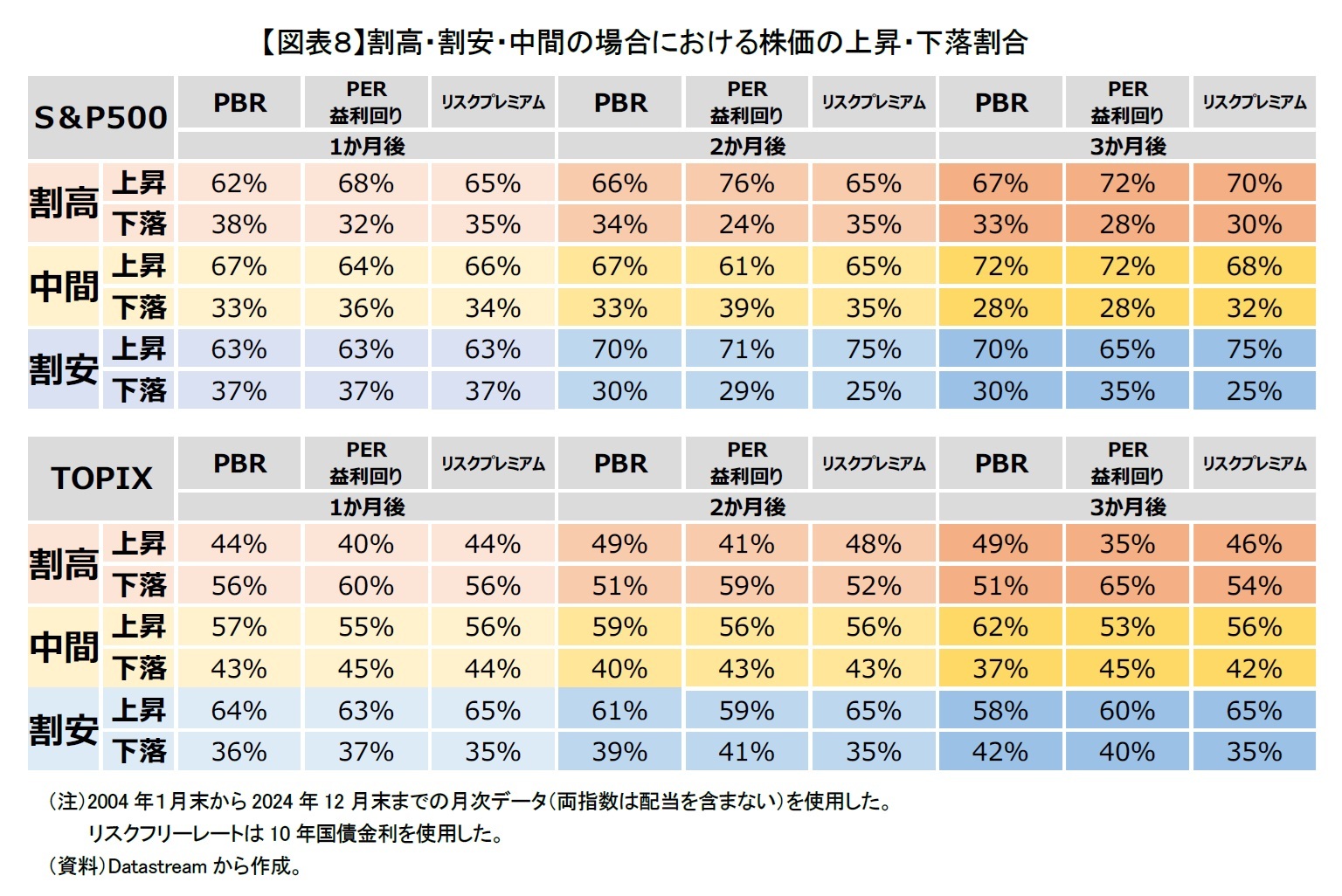

また、各指標の当月末数値に基づき「割高」「中間」「割安」に分類された各月末の株価が1か月後、2か月後、3か月後に上昇・下落する割合を比較した(図表8)。

このように、各指標が割高、中間、割安を示していても、株式インデックスはおおむね短期的に上昇する結果となった。

割安のときは、割高や中間の場合より相対的に平均リターンのプラス幅が大きいので、購入の好機と言える。しかし、割安ケースの中にある暴落後に株価が大幅に上昇するケースが平均リターンを押し上げている面も考慮する必要がある。従って、株価暴落という「割安」の時に購入するのはチャンスだと思われる。ただ、そうしたチャンスは少ないので、待っている間に株価が上昇し、結局、投資しないことによる逸失利益の方が大きくなる可能性が高い。そのため、過度にタイミングを見極めようとするのは得策ではないように思える。

一方で、割高のときでも、平均リターンがプラスだった。長期的に資産形成を目指す段階であれば、割高であっても、企業利益の増加に伴って株価が上昇し続ける可能性が高く、単に「今が割高だから今は買うべきでない」という判断は必ずしも正しいとは限らない。

S&P500とTOPIXの過去20年間の各月末におけるPBR・PER・リスクプレミアムをもとに、「割高」「中間」「割安」に分類し、それぞれの株価が1か月後、2か月後、3か月後に、プラスの平均リターンを得られるかどうかを検証した。その結果、過去データによる短期的な分析から、「割高」の判断があまり有効でない一方、「割安」の判断は、ある程度は有効であることがわかった。

本稿の分析結果に立つと、老後資金を形成する等を目的とした長期的な資産形成においては、まだ投資を始めて間もない人や、長期的な上昇トレンドがある株式インデックスへ積立投資を行う人は、「割高のときは株価が下落し、割安のときは株価が上昇する可能性が高い」と都度判断して、割高だから積立投資を途中で中断したり、積立してきた資産を売却したりすると、長期的上昇トレンドの恩恵を受けられず、結局、資産形成の機会を逃し、長期的な資産形成が順調に進まない可能性が高い。

このレポートでは1か月、2か月、3か月という短期リターンを検証したが、これまでの筆者のレポートでも述べてきたように、長期的に、高いリターンが見込める株式インデックスは企業収益の持続的な増加に伴って上昇していく傾向が強いからだと考えられる2。従って、資産形成という長期的な視点に立つと、短期的な割高・割安判断を過度に気にするよりも、適切な株式インデックスに長期的に投資を継続して値上がりを待つ方が有効ではないかと考えている。

また、長期投資では、適切な投資対象を選択することがとても重要である。長期投資の投資対象となる株式インデックスとしては、今後着実な経済成長が見込まれる市場を中心とした株式インデックスであれば、その国・地域を代表する企業の利益拡大に伴って長期的な上昇が期待できるだろう。なお、日本株式インデックスについては、2013年のアベノミクス以前と以降で投資特性が大きく異なる。特に2013年以降は、長期的な上昇が見込めるのではないかと考えられる3。

定期的に定額で投資を継続する積立投資の手法(ドルコスト平均法)を活用すれば、自然と時間分散のメリットを享受でき、「割高のときは少なく買い、割安のときは多く買う」ことで、平均購入単価を下げてリターンを高めることができる。たとえ割高のときでも積立投資を中断すべきではない。

PBRやPERが割高か割安かにかかわらず、将来成長が期待できる株式インデックスであれば、企業利益の増加に伴い長期的に上昇していく可能性が高い。新NISAなどの税制優遇制度を積極的に活用し、今すぐにでも中長期的に高いリターンが期待できるS&P500などの株式インデックスへの投資をスタートしてみてはどうだろうか。

2 詳しくは基礎研レポート「新NISAでは何にどのように投資したら良いのか-長期の資産形成ではリスクよりもリターンを気にすべき」(2023年7月28日)をご参照ください。

3 詳しくは基礎研レポート「日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか」(2025年1月22日)をご参照ください。

※参考リンク

TOPIX(プライム全銘柄)のPBR(純資産倍率)、PER(株価収益率)、株式益利回り

https://www•nikkei.com/markets/kabu/japanidx/

S&P500(https://www•multpl.com/sitemap)

PBR:Book Value Per Share

PER:PE Ratio

益利回り:Earnings Yield

TOPIX、S&P500、日・米10年国債

https://www•nikkei.com/markets/worldidx/