新しい資金調達手段が台頭

言うまでもなく、社会には資金に余裕がある者と、資金を必要とする者がいる。それらをつなぐのが金融であり、この資金の循環がなければ経済や社会は円滑に成り立たない。企業が事業を展開し成長するためには、その活動に必要な資金を何らかの手段で調達しなければならない。

経済の教科書的にいえば、企業の資金調達手段は「間接金融」と「直接金融」の二つに分類される。間接金融とは、銀行などの金融機関が預金者から集めた資金を企業に貸し出す形態を指す。一方、直接金融は、企業が株式や社債を発行し、投資家から直接資金を調達する方法である。

ところで、多くの人は意識せずして金融に関与している。例えば、多くの人が銀行にいくらかの預金をしていると思うが、それはまさに「間接的に」間接金融に寄与していることになる。一方、一部の人は証券会社などを通じて株式や社債を購入し、こちらは「直接的に」直接金融に寄与している。ここまでの内容は、多くの教科書などでも解説されているものである。

しかし近年、特に米国では、これら二つの金融のあり方に収まらない、新たな形態が急速に広がっている。それを本稿では「ファンド金融」と呼ぶことにする。

柔軟かつ迅速な資金提供が企業成長を促す

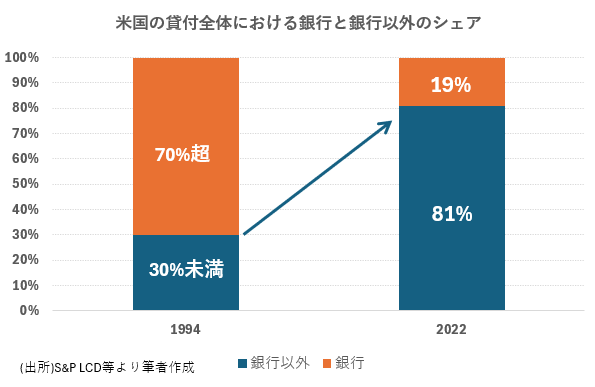

具体的には、プライベート・エクイティファンドやプライベート・クレジットファンド、ベンチャーキャピタルなどの投資の専門家集団が、投資家から集めた資金を直接企業に投融資する動きである。米国では、銀行融資の割合が急激に低下する一方で、プライベート・クレジットファンドを中心とした銀行以外のファンドによる貸出が大きく伸びている(図)。

また、株式発行による資金調達(エクイティファイナンス)も、プライベート・エクイティファンドが豊富な資金を背景に活発化している。こうした資金供給の拡大が企業の迅速な成長を可能にし、米国経済の競争力の源泉となっているのだ。

ファンド金融は、伝統的な銀行融資と比較して資金調達の柔軟性やスピード感において優れている。銀行では融資の審査や担保評価に時間を要するが、ファンドは企業のリスクを評価する独自のノウハウを持ち、柔軟かつ迅速に資金を提供できる。これにより、資金ニーズが多様化・複雑化する現代の企業活動を支える重要な金融インフラとしての役割を担っている。

日本経済に広がる「ファンド金融」の可能性

これらのファンド(プライベート・キャピタルファンド)は投資家の視点から見れば「オルタナティブ投資」として分類される。ただしオルタナティブ投資にはヘッジファンドも含まれるが、ヘッジファンドは主に上場市場において空売りやレバレッジを駆使し、利益を追求するものである。未公開企業に直接資金を投融資する「ファンド金融」とは性格が大きく異なる。

ところで、「フィナシー」の読者の多くが「投資信託」を通じて上場株や公募社債に投資しているだろう。皆さんが投資している投資信託も広義の「ファンド」の一種であり、直接金融の重要な担い手である。しかしこれも未公開企業への直接的な資金提供を行う「ファンド金融」とは区別されるべきであろう。

ファンド金融に投資を行う投資家は、間接的に未公開企業への資金供給に貢献することになる。これにより、上場企業や大企業だけでなく、広く多様な企業に資金が行き渡ることが期待できる。特に中小・ベンチャー企業など、従来型の金融機関からの資金調達が難しい企業にとっては、成長機会が大きく広がることになる。

実際に米国では、多くのファンドがベンチャー企業のイノベーションや新規事業創出を促進し、また中堅企業の新陳代謝を進めることで、新たな雇用や産業の創出に寄与している。

日本でも「ファンド金融」が普及すれば、企業にとって資金調達の選択肢が広がるだけでなく、投資家にとっても新たな投資機会となり、経済全体や社会の活性化につながる可能性が高い。近年では、日本からも個人を含む多くの投資家が海外のプライベート・キャピタル投資を積極的に拡大し始めている。この動きが日本国内への投資にも広がり、日本の金融システムにおいても、本源的な資金循環を生み出す「ファンド金融」が拡大することを期待したい。

木村 大樹/Keyaki Capital代表取締役CEO

野村證券でオルタナティブ商品の営業に従事した後、ニューヨークで証券化ビジネスに携わり、サブプライム危機に直面しながら問題解決に努める。帰国後はバークレイズ証券を経て、2012年にシティグループ証券の年金ソリューション部長、2015年からはマッコーリー・インベストメント・マネジメント日本代表。2020年に個人に公開されていない世界中のプライベートアセットへの投資機会を、充実感と高揚感に満ちた投資体験として提供するKeyaki Capitalを創業。一橋大学経済学部卒。