■要旨

20年くらいの長期にわたる資産形成において、新NISAの投資対象には債券、株式(個別株)、投資信託等多様な選択肢がある中、何が良いのか。

具体的には、20年間にわたって毎月一定の金額(5万円)を投資し続けることを前提に、2025年2月末までのデータを用いて、投資対象ごとに20年後の最終時価残高を分析した。過去のデータを用いたシミュレーションにより、米国株式型(ナスダック100、S&P500)、先進国株式型の株式インデックスが長期的に高リターンをもたらす可能性が高いことを確認した。

特に米国株式型、先進国株式型の株式インデックスの構成銘柄で時価上位の米国企業(アップル、グーグル、アマゾン等)が競争力が強いという状況は今後もしばらく持続するとみてよいと筆者は考えている。

若い世代等老後資金など長期の資産形成を考える際は、まず先進国株式型、米国株式型など、将来高いリターンが期待できる株式インデックス型の投資対象に、無理のない範囲内で投資を始めることが何より大切である。20年くらいの長期にわたる資産形成において、新NISAの投資対象には債券、株式(個別株)、投資信託等多様な選択肢がある中、筆者は以前、S&P500、ナスダック100、先進国株式型といった高リスク高リターンの投資対象に投資することで、20年後の時価残高が雪だるま式に増加することを、2023年6月末までの過去データを用いた試算で確認した1。

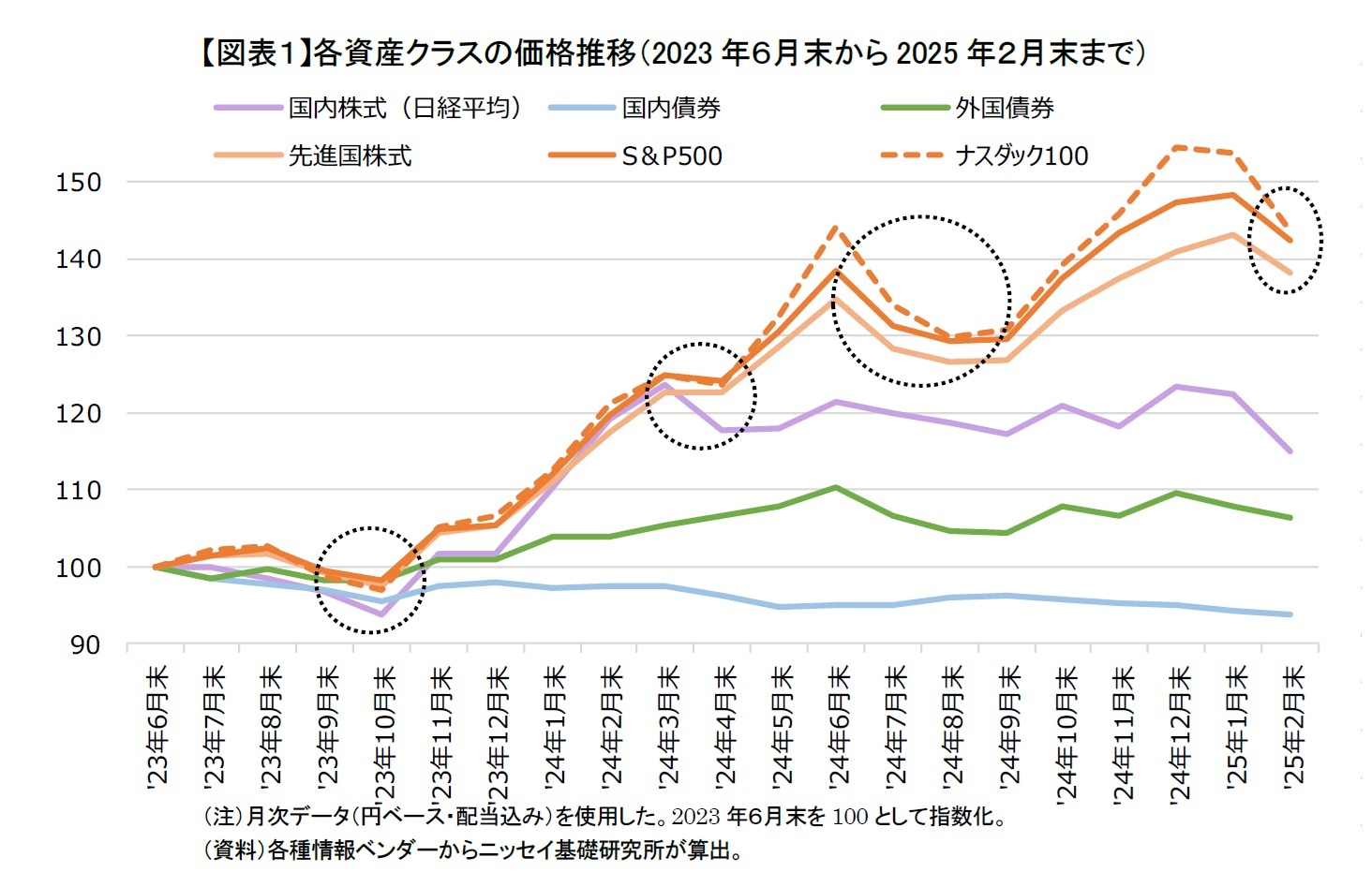

しかし、2023年9~10月、2024年4月、2024年7~8月、そして2025年2月以降、世界的に株価急落の局面があった(図表1)。こうした短期的な株価変動があっても、長期投資の対象として米国株式型など高いリターンが見込めるインデックスが依然として適切であるかを改めて検証したい。

本稿の投資対象として、2023年の投資対象と同様に、代表的な市場インデックスに投資する金融商品を以下のように取り上げる。

・国内債券型(NOMURA-BPI総合)

・外国債券型(FTSE世界国債インデックス)

・国内株式型(日経平均株価)

・先進国株式型(MSCIコクサイ)

・S&P500連動の米国株式型(以下、S&P500)

・ナスダック100連動の米国株式型(以下、ナスダック100)

・低リスクのバランス型(以下、バランス型)

(資産配分:NOMURA-BPI総合67%、FTSE世界国債インデックス5%、TOPIX17%、MSCIコクサイ8%、短資3%)

分析にあたっては、1984年12月末から2025年2月末までのデータを分析対象にして、1984年12月末に投資を開始して20年間運用するケースを最初のケースとして、投資開始時期を順次1か月ずつずらして、2005年2月末に投資を開始して20年間運用する最後のケースまで、合計243ケースでシミュレーションを行った。

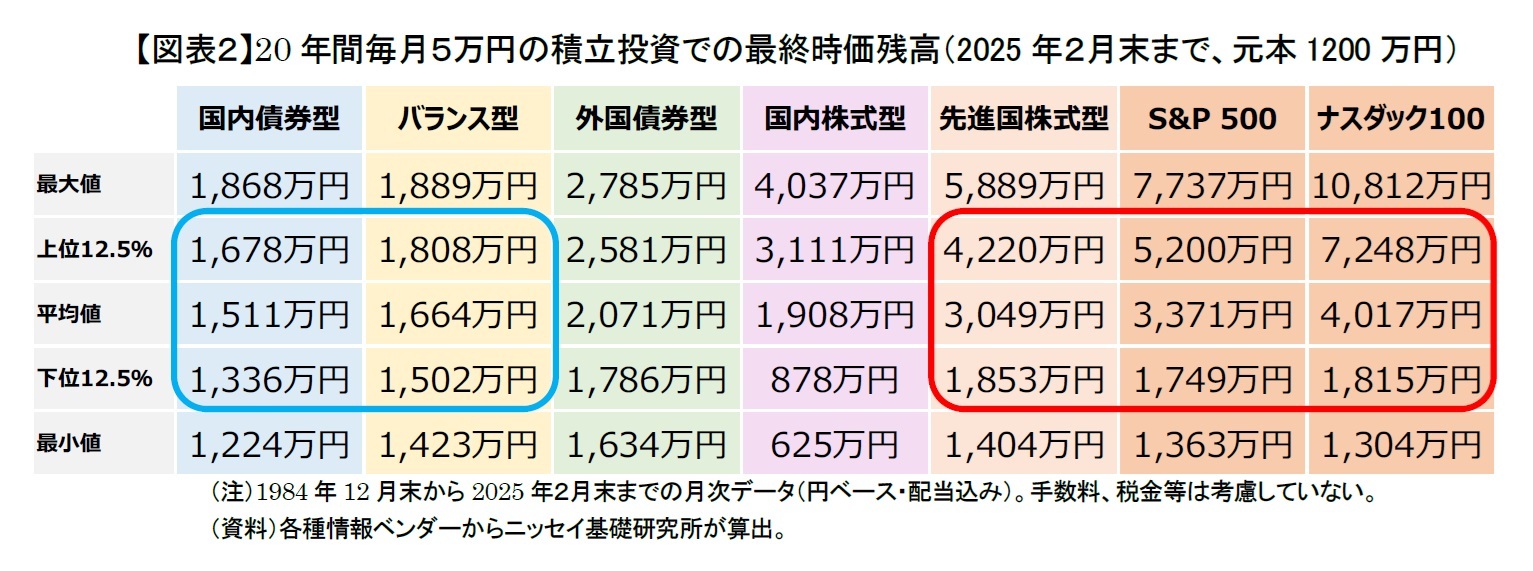

図表2に示されているように、最終時価残高に注目すると、国内債券型だと上位12.5%で1,678万円、平均1,511万円、下位12.5%で1,336万円、バランス型だと、上位12.5%で1,808万円、平均1,664万円、下位12.5%で1,502万円、先進国株式型だと、上位12.5%で4,220万円、平均3,049万円、下位12.5%で1,853万円となっており、最終時価残高の平均値と上位12.5%と下位12.5%の変動幅がともに大きくなっている(図表2:赤枠・青枠)。

2025年2月末時点の最終時価残高を、2023年6月末時点(図表3)と比較する。

2023年6月末時点と比較すると、2025年2月末時点での最終時価残高の平均値は、国内債券型とバランス型ではほとんど変わらないのに対し、好調な株価を受けて国内外の株式型(国内株式型、先進国株式型、米国株式型)は増加した。

一方、最終時価残高の上位12.5%と下位12.5%との差について、バランス型は大きな変動がなかったものの、2023年から2025年にかけての国内金利上昇の影響で、国内債券型の変動幅はやや拡大した。さらに、国内外の株式型の変動幅もより大きくなったものの、上位12.5%の最終時価残高が高くなったことが結果にプラスに働いた。

結論として、短期的な価格変動の影響を受け、最終時価残高の数値は多少変動するが、直近のデータを加えて試算した結果、長期の資産形成で、将来に高いリターンが期待できる株式インデックスが適切な投資対象であるという結論は変わらない。また、将来は過去と同じになる保証はないが、過去データは将来を考えるうえで重要な情報である。

株式投資には元本割れのリスクが伴うことを認識しておく必要があるが、短期的に下落しても、20年くらいのスパンで長期投資をすれば、プラスのリターンが得られる可能性が高まる。長期的な資産形成においては、若い時から価格変動リスクを回避して、低リスク低リターンの投資対象を選ぶと、20年後、30年後の時価残高が思ったように増えていない可能性が高い。老後資金の資産形成を目的とする場合、思ったように資産が増えず、最終的に資産が十分形成できないことが本当のリスクであると、筆者は考えている。

3月執筆時点で大幅な株価下落が継続している。2025年1月の第2次トランプ政権誕生による様々な変化が株式市場等を巡る環境に構造的な変化をもたらすのか、単に一過性の循環的な変化に過ぎないのかは、将来の検証を待つことになる。構造的変化の結果は予測できないので、今回のレポートは構造的変化がないという前提になる。構造的変化があった場合、世界の経済成長率等が大きく変化し、株式インデックスのリターンがこれまでと大きく変わることはあるかもしれない。また、データの区切り方によって、国内株式型、米国株式型(ナスダック100、S&P500)と先進国内株式の間の順番が変わるかもしれないが、投資対象の順番は株式型>バランス型>国内債券型ということに変わりがない。一過性の下落だと考えている読者は、慌てないで、むしろ下落する時こそ余裕資金で投資するチャンスと考えていただきたい。

株式インデックスに長期投資して良いかは、構成銘柄(企業)の利益が長期的に成長し続けるかどうかにかかっている。特に先進国株式型、米国株式型(S&P 500・ナスダック100)の株式インデックスの構成銘柄で時価上位の米国企業2の代わりとなる存在が容易に現れることは当面ないと考えている。実際、アップル、グーグル、アマゾン、マイクロソフト、メタ等の米国企業は日常生活に欠かせないサービスを多くの国で提供している。政治や経済状況からの影響は一時的にあるものの、米国企業の競争力が強いという状況は今後もしばらく持続すると見て良いと筆者は考えている。

若い世代等老後資金など長期の資産形成を考える際は、まず先進国株式型、米国株式型(S&P500、ナスダック100)など、将来高いリターンが期待できる株式インデックス型の投資対象に、無理のない範囲内で投資を始めることが何より大切である。新NISA等の税制優遇制度を活用して、短期的な価格変動リスクを必要以上に恐れることなく、代表的な株式インデックスに投資をして、適切なリスクを取ることで、より良い資産形成が実現できることを期待したい。

1 2023年7月28日「新NISAでは何にどのように投資したら良いのか-長期の資産形成ではリスクよりもリターンを気にすべき」

2 米国企業の強さについては、2024年4月12日「新NISA、積立投資と一括投資、どっちにしたら良いのか-なぜ米国株式型が強かったのか」をご参照ください。

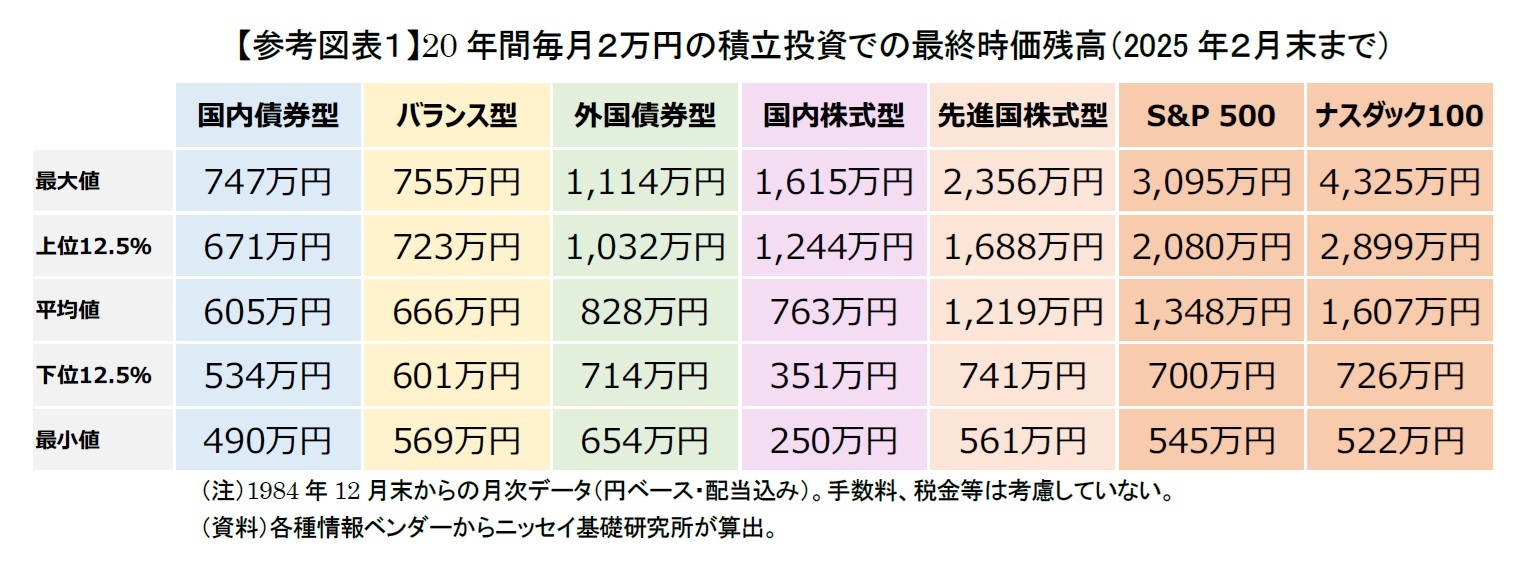

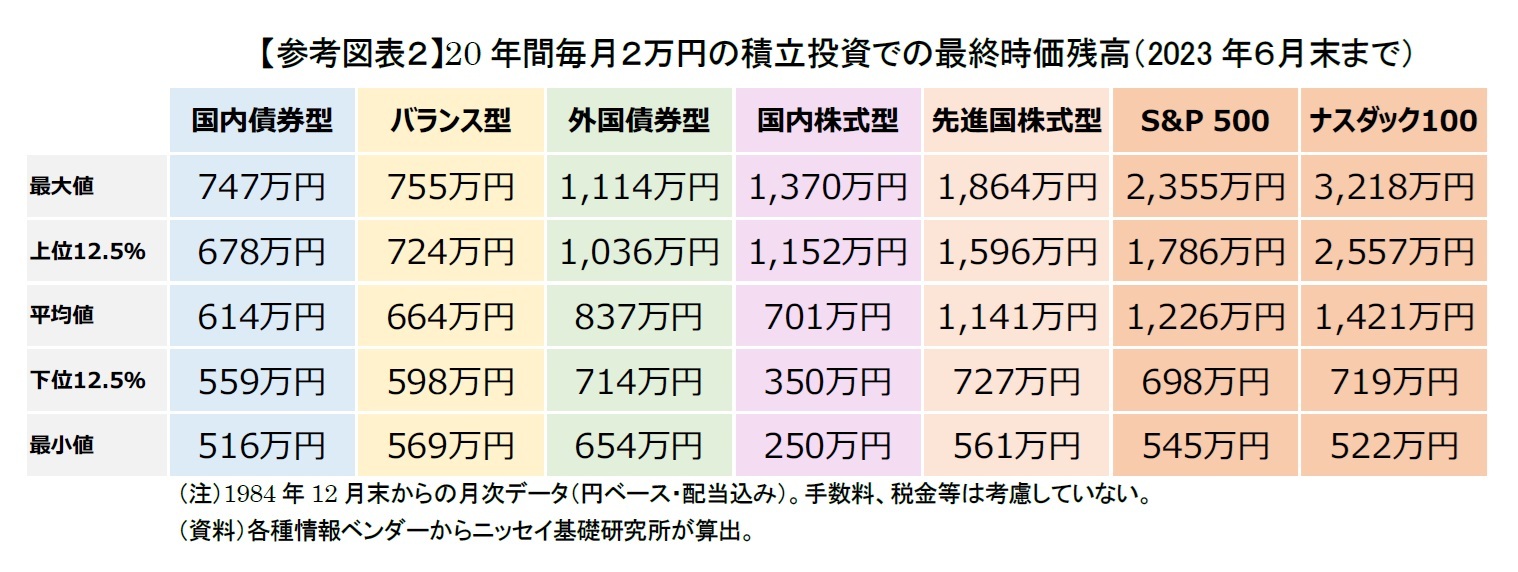

※ご参考までに、毎月5万円の積立投資の場合(図表1・2)を毎月2万円の積立投資に変えた図表(参考図表1・2)を以下のように示す。