投資家に伝わる資料をつくりたい!後藤敏仁氏(以下、後藤):FiNX株式会社代表取締役の後藤です。投資家の心をつかむ方法について学んでいただくセミナーを開始します。決算説明会をどのように行っていくのかについて、および資料をどのように作っていくのかについてお話しします。「そもそも、どのような視点で考えていくと投資家に伝わり

投資家に伝わる資料をつくりたい!

後藤敏仁氏(以下、後藤):FiNX株式会社代表取締役の後藤です。投資家の心をつかむ方法について学んでいただくセミナーを開始します。決算説明会をどのように行っていくのかについて、および資料をどのように作っていくのかについてお話しします。「そもそも、どのような視点で考えていくと投資家に伝わりやすいのかをもう少し理解したい」というご要望にもお応えできればと思っています。ほかにも、「どのように表現してよいのか、なかなかわからない」や「他社の参考資料を見ているだけでも、時間が経ってしまう」など、さまざまなお悩みがあると思いますので、今日のこの時間で一緒に考えていければと思います。

後藤敏仁氏(以下、後藤):FiNX株式会社代表取締役の後藤です。投資家の心をつかむ方法について学んでいただくセミナーを開始します。決算説明会をどのように行っていくのかについて、および資料をどのように作っていくのかについてお話しします。「そもそも、どのような視点で考えていくと投資家に伝わりやすいのかをもう少し理解したい」というご要望にもお応えできればと思っています。ほかにも、「どのように表現してよいのか、なかなかわからない」や「他社の参考資料を見ているだけでも、時間が経ってしまう」など、さまざまなお悩みがあると思いますので、今日のこの時間で一緒に考えていければと思います。登壇者紹介

後藤:登壇者のご紹介です。富山さん、自己紹介をお願いします。富山蔵人(以下、富山):ログミーCROの富山です。前職はIRコンサルのウィルズで営業を管掌していました。IPOを経験後、現在はログミーにてCROとしてIRソリューション事業部の本部長に就いています。IR業界での経験年数は9年です。おそらく延べ1,500社以上と面談しているのではないかと思います。

後藤:登壇者のご紹介です。富山さん、自己紹介をお願いします。富山蔵人(以下、富山):ログミーCROの富山です。前職はIRコンサルのウィルズで営業を管掌していました。IPOを経験後、現在はログミーにてCROとしてIRソリューション事業部の本部長に就いています。IR業界での経験年数は9年です。おそらく延べ1,500社以上と面談しているのではないかと思います。ログミーFinance 上場企業と投資家を繋ぐIRメディア

富山:ログミーは投資家向けメディアの会社になり、上場会社でいうと約900社がお客さまです。ログミーFinanceは表向き、投資家向けメディアなのですが、事業会社には、流動性を向上させたい、足元の出来高を作りにいきたい、などIRの課題解決ツールとしてご利用いただいています。

富山:ログミーは投資家向けメディアの会社になり、上場会社でいうと約900社がお客さまです。ログミーFinanceは表向き、投資家向けメディアなのですが、事業会社には、流動性を向上させたい、足元の出来高を作りにいきたい、などIRの課題解決ツールとしてご利用いただいています。登壇者紹介

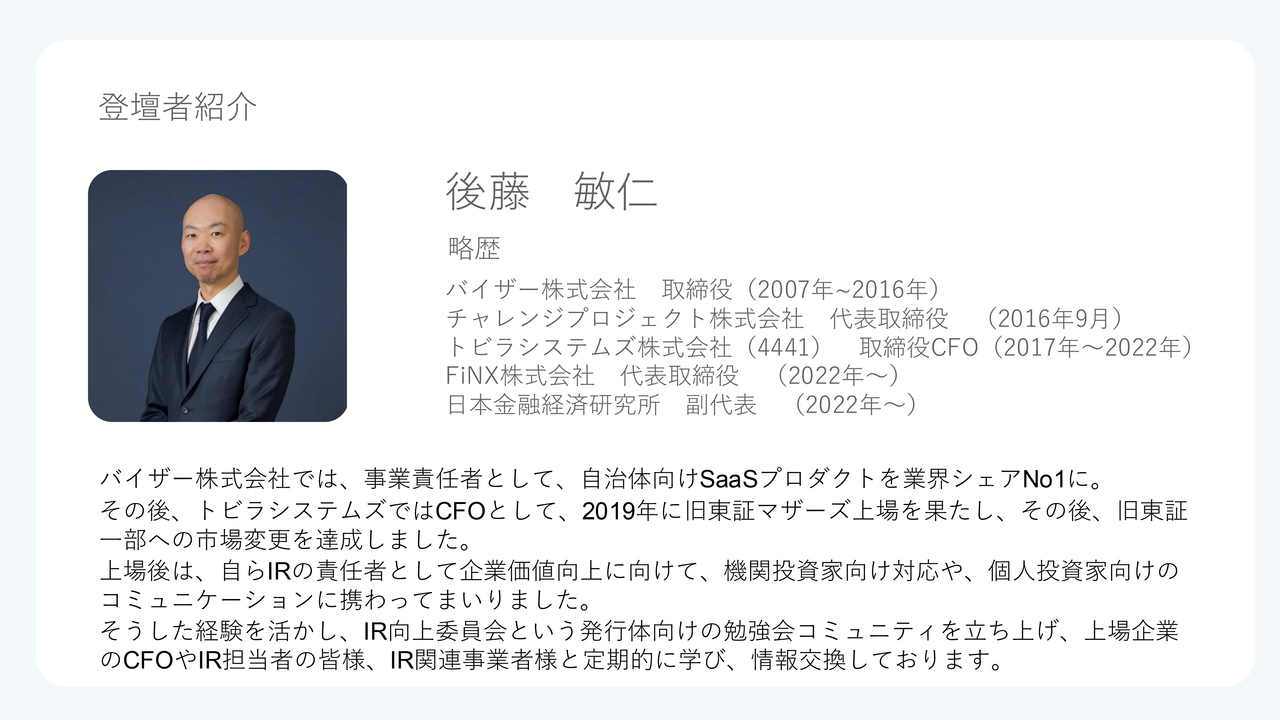

後藤:私は2019年にトビラシステムズでCFOとして、上場を経験しています。上場後、実際にIR資料を作ったり投資家と面談したり、IR戦略を考えたりして、実務を手がけてきました。2022年に独立し、現在は主にIRの支援サービスや資料作成、IPOコンサルティングなどを手がけています。ログミーさまとも協業しており、IR向上委員会という発行体向けの勉強会コミュニティを立ち上げています。IR関連事業者・投資家サイドの方を入れずに、発行体同士で横の連携を取りながら、定期的にいろいろなテーマで勉強会を開いています。全体のノウハウ向上に役立ててもらえればと非営利で運営しています。よろしければ、みなさまもぜひ遊びに来てください。先ほどのお話では、9年間で1,500社以上と、かなり多くの現場に接してこられたと思うのですが、現場の実態やよく聞く悩みなどを教えてください。

後藤:私は2019年にトビラシステムズでCFOとして、上場を経験しています。上場後、実際にIR資料を作ったり投資家と面談したり、IR戦略を考えたりして、実務を手がけてきました。2022年に独立し、現在は主にIRの支援サービスや資料作成、IPOコンサルティングなどを手がけています。ログミーさまとも協業しており、IR向上委員会という発行体向けの勉強会コミュニティを立ち上げています。IR関連事業者・投資家サイドの方を入れずに、発行体同士で横の連携を取りながら、定期的にいろいろなテーマで勉強会を開いています。全体のノウハウ向上に役立ててもらえればと非営利で運営しています。よろしければ、みなさまもぜひ遊びに来てください。先ほどのお話では、9年間で1,500社以上と、かなり多くの現場に接してこられたと思うのですが、現場の実態やよく聞く悩みなどを教えてください。Part1 IR活動の実態調査について<概要>

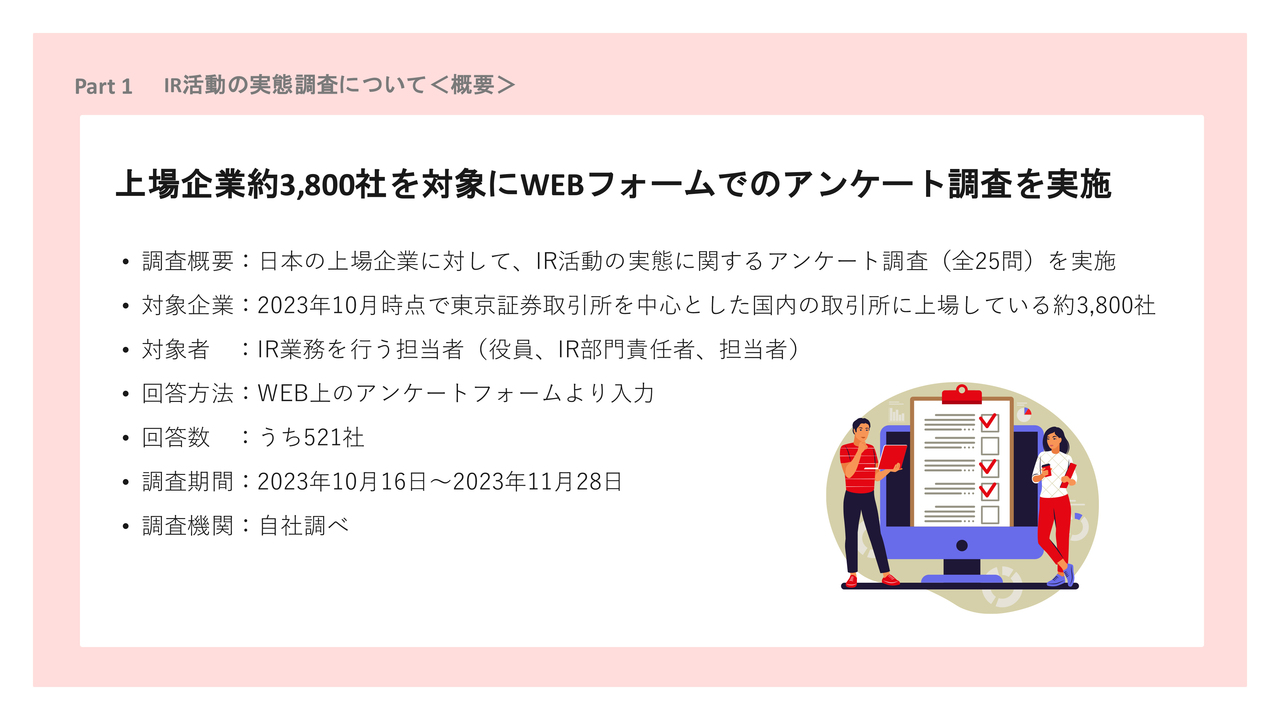

富山:ログミーでは、昨年上場企業向けにIR活動の実態に関するアンケート調査を実施しました。521社から回答を得ており、今日はそちらの内容をシェアできればと思います。

富山:ログミーでは、昨年上場企業向けにIR活動の実態に関するアンケート調査を実施しました。521社から回答を得ており、今日はそちらの内容をシェアできればと思います。Part1 IR活動の実態調査について<概要>

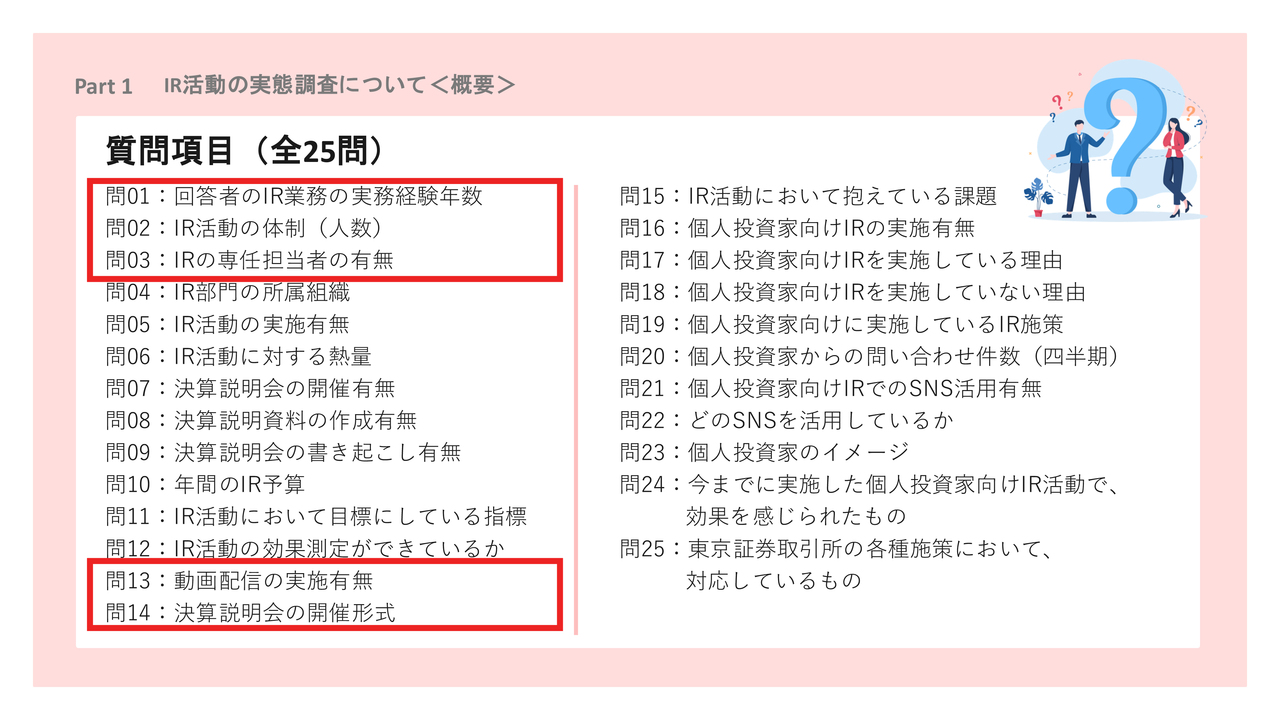

富山:質問自体は25問設けており、その中で実務経験や体制、説明会の開催形式などについてお話しします。

富山:質問自体は25問設けており、その中で実務経験や体制、説明会の開催形式などについてお話しします。回答企業 521社の属性

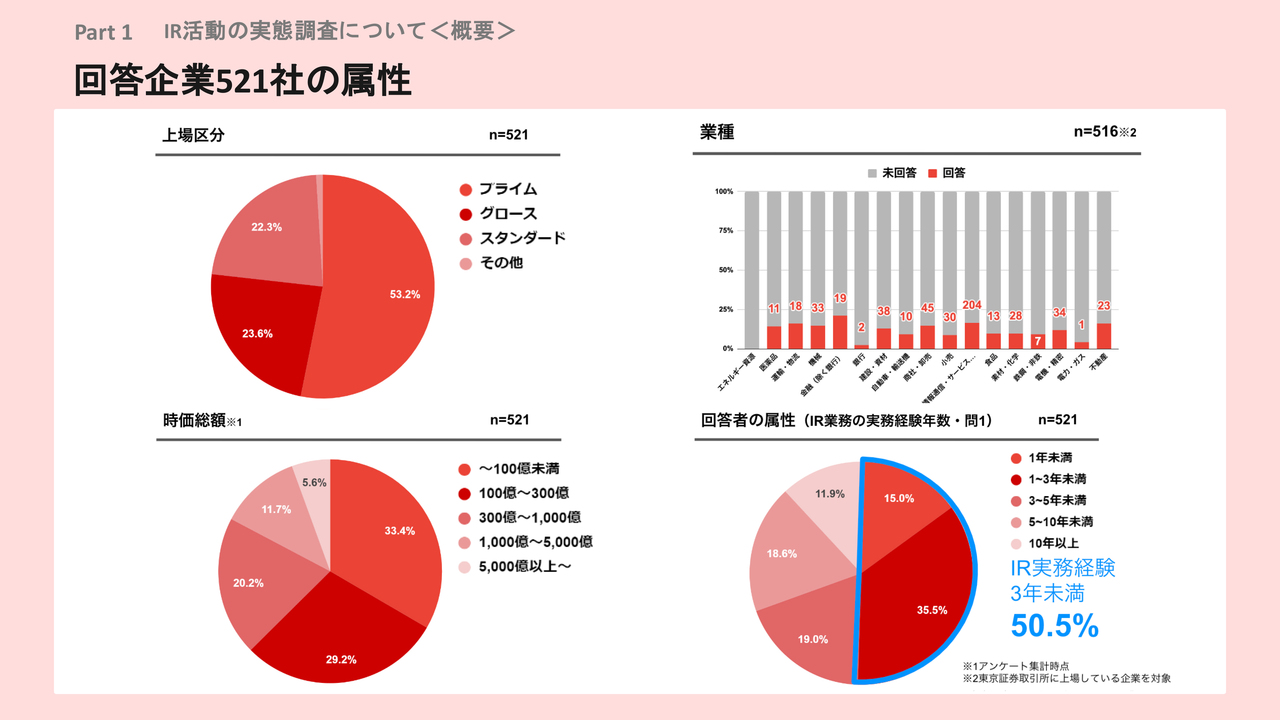

富山:まず521社のアンケート結果を見ていただきたいのですが、属性の分布は東京証券取引所(以下、東証)に上場している会社の分布にかなり近いものでした。プライムは53.2パーセント、グロースは23.6パーセント、スタンダードは22.3パーセントというかたちです。後藤:おおよそ同じですね。富山:気になるのは、回答者のIR業務の実務経験年数です。3年未満が50.5パーセントでした。後藤:異動になってしまうなどのケースがかなりあるのですね。富山:おっしゃるとおりです。各会社ともノウハウが社内にたまりにくい環境であり、課題かと思います。後藤:「今年から急にIR担当になったのですが、どのようにしたらいいのかよくわからなくて」という悩みなどをよく聞きます。富山:IR担当者は優秀な方が多いため、おおよそ2年から3年でIRの部門から他の部署に異動される例もあるようです。後藤:出世して異動されるようですね。富山:そのとおりです。実務経験3年未満が50.5パーセントというのは課題かと思います。

富山:まず521社のアンケート結果を見ていただきたいのですが、属性の分布は東京証券取引所(以下、東証)に上場している会社の分布にかなり近いものでした。プライムは53.2パーセント、グロースは23.6パーセント、スタンダードは22.3パーセントというかたちです。後藤:おおよそ同じですね。富山:気になるのは、回答者のIR業務の実務経験年数です。3年未満が50.5パーセントでした。後藤:異動になってしまうなどのケースがかなりあるのですね。富山:おっしゃるとおりです。各会社ともノウハウが社内にたまりにくい環境であり、課題かと思います。後藤:「今年から急にIR担当になったのですが、どのようにしたらいいのかよくわからなくて」という悩みなどをよく聞きます。富山:IR担当者は優秀な方が多いため、おおよそ2年から3年でIRの部門から他の部署に異動される例もあるようです。後藤:出世して異動されるようですね。富山:そのとおりです。実務経験3年未満が50.5パーセントというのは課題かと思います。Part1 IR活動の実態調査について<企業のIR活動の実態>

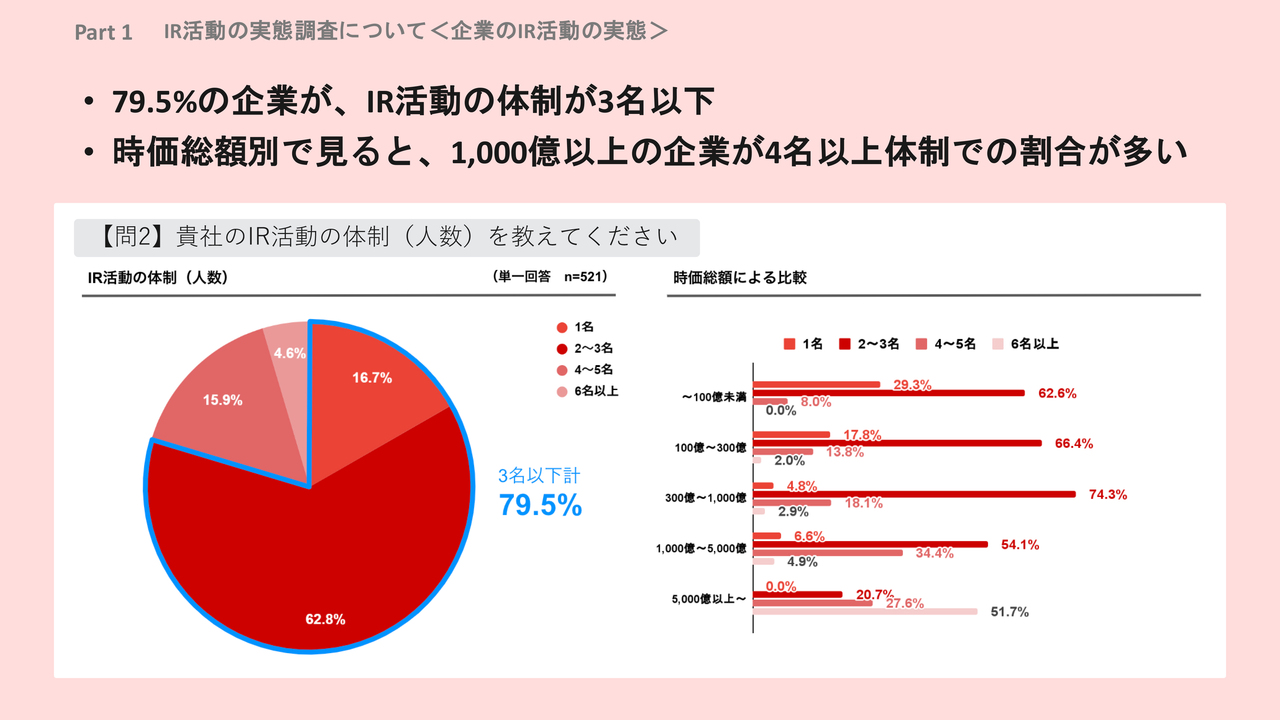

富山:まずIR体制についてです。お客さまから「他社は何名で対応されていますか?」という質問をよく受けるのですが、こちらもやはり課題で、アンケート結果では3名以下の体制という会社が約80パーセントです。後藤:ほとんどですね。後藤:属性の分布はプライムが53.2パーセントだったことを考え合わせると、プライムを含めても約80パーセントが3名以下であり、また、個人的に気になるのは、1名体制の会社が16.7パーセントも見られるところです。大変だろうなと思いますね。富山:しかも、この1名は専任ではなく兼務です。後藤:それは大変ですね。富山:人数が少ない中で、効率的にIR業務をこなすというマインドも変えていただきたいというのが正直なところです。「うちは人数が少ないので」というお話も聞きますが、どこの企業も少ないのが現状です。

富山:まずIR体制についてです。お客さまから「他社は何名で対応されていますか?」という質問をよく受けるのですが、こちらもやはり課題で、アンケート結果では3名以下の体制という会社が約80パーセントです。後藤:ほとんどですね。後藤:属性の分布はプライムが53.2パーセントだったことを考え合わせると、プライムを含めても約80パーセントが3名以下であり、また、個人的に気になるのは、1名体制の会社が16.7パーセントも見られるところです。大変だろうなと思いますね。富山:しかも、この1名は専任ではなく兼務です。後藤:それは大変ですね。富山:人数が少ない中で、効率的にIR業務をこなすというマインドも変えていただきたいというのが正直なところです。「うちは人数が少ないので」というお話も聞きますが、どこの企業も少ないのが現状です。Part1 IR活動の実態調査について<企業のIR活動の実態>

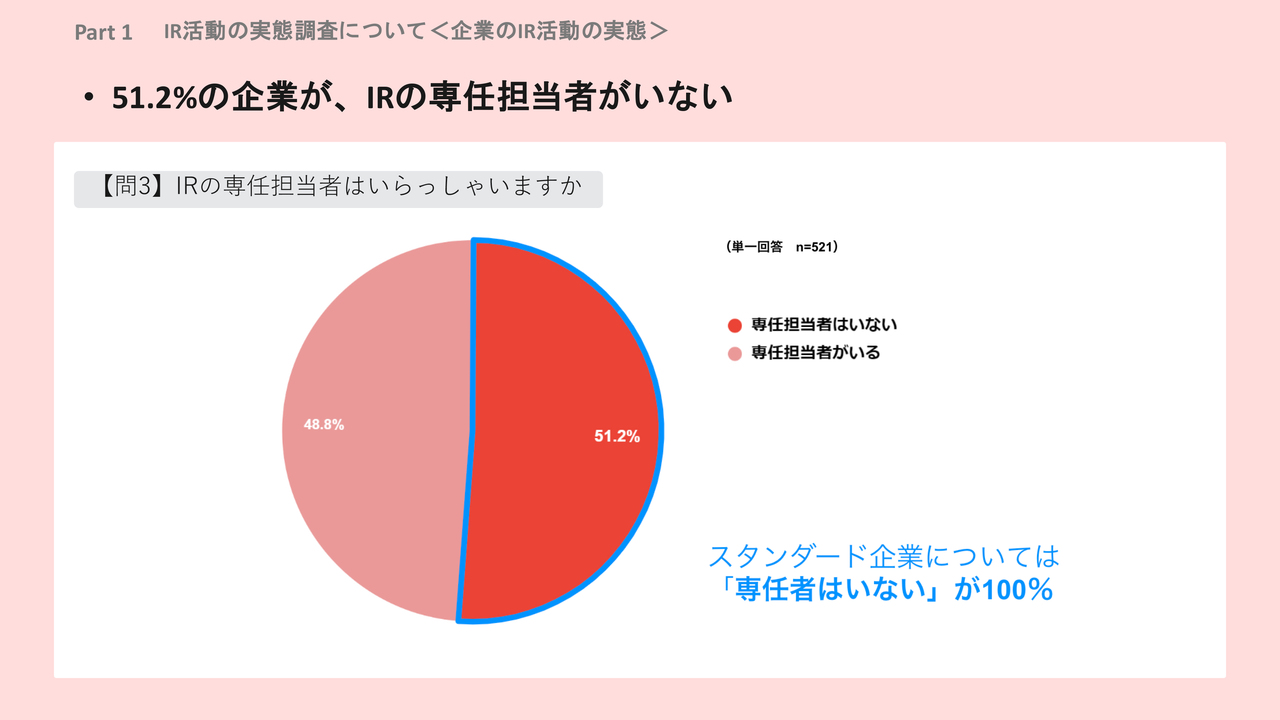

富山:「IRの専任担当者はいらっしゃいますか?」という質問では、本日多くご参加いただいているスタンダード企業については、「専任者はいない」という回答が100パーセントです。後藤:みなさま、兼務でやっていらっしゃるのですね。お忙しい中、大変だと思います。

富山:「IRの専任担当者はいらっしゃいますか?」という質問では、本日多くご参加いただいているスタンダード企業については、「専任者はいない」という回答が100パーセントです。後藤:みなさま、兼務でやっていらっしゃるのですね。お忙しい中、大変だと思います。Part1 IR活動の実態調査について<企業のIR活動の実態>

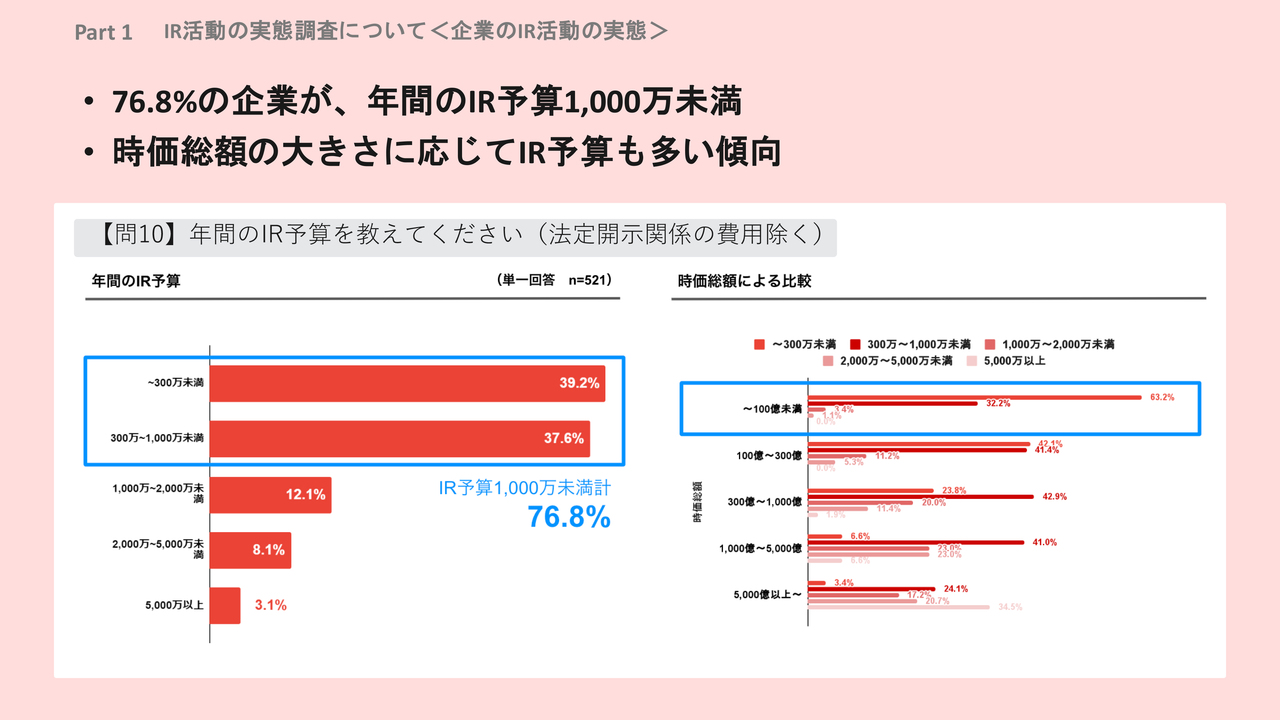

富山:年間のIR予算についてでは、年間300万円未満と1,000万円未満という会社を合わせると、76.8パーセントです。後藤:ほとんどですね。私もCFOを務めていた時には、どうしても事業サイドに予算を配分しようとしがちでした。IR活動には予算がたくさん落ちないということは理解できます。富山:このような中で、例えば外部に説明会の運営をお願いすると、IR予算の約半分を使ってしまいます。後藤:それだけでIR活動が終わってしまいますね。富山:こちらもかなり深刻な課題かと思います。

富山:年間のIR予算についてでは、年間300万円未満と1,000万円未満という会社を合わせると、76.8パーセントです。後藤:ほとんどですね。私もCFOを務めていた時には、どうしても事業サイドに予算を配分しようとしがちでした。IR活動には予算がたくさん落ちないということは理解できます。富山:このような中で、例えば外部に説明会の運営をお願いすると、IR予算の約半分を使ってしまいます。後藤:それだけでIR活動が終わってしまいますね。富山:こちらもかなり深刻な課題かと思います。Part1 IR活動の実態調査について<企業のIR活動の実態>

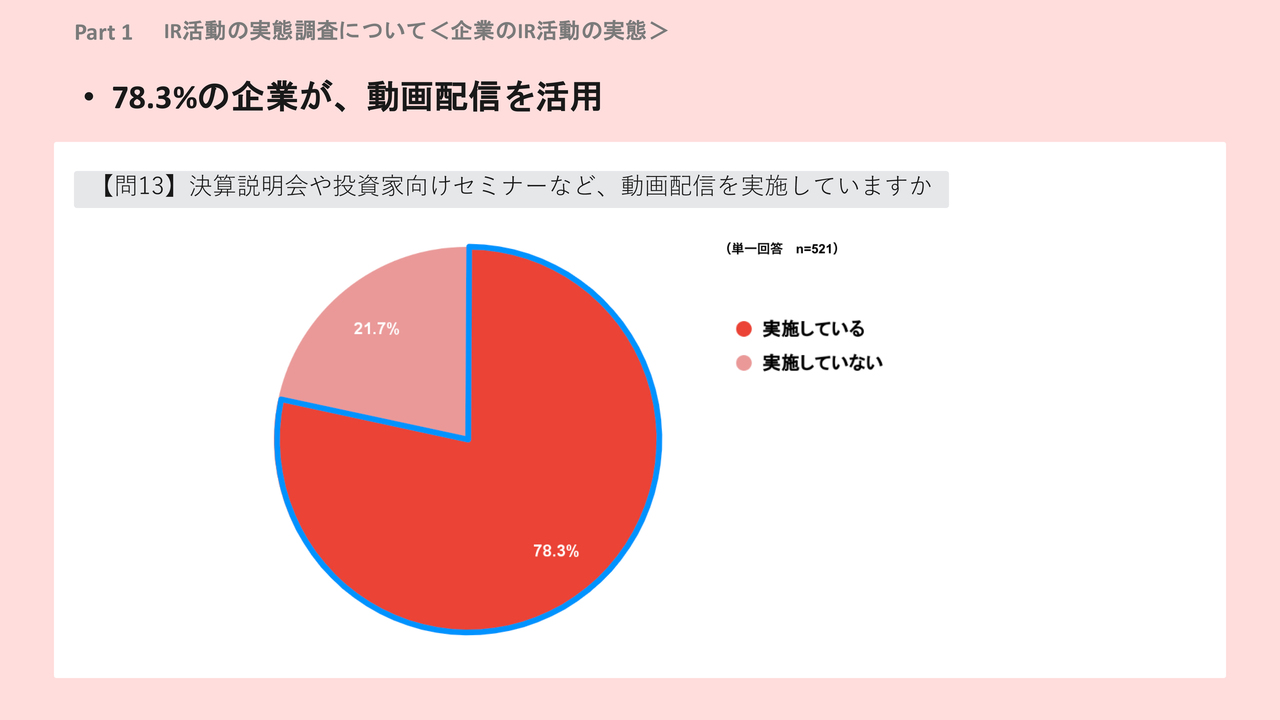

富山:最近は動画を配信する会社も多く、約80パーセントの会社が、動画素材があればコーポレートサイトなどで公開しています。後藤:約80パーセントの企業が動画を配信しているということですが、5年ほど前には、ほとんどなかったような記憶があります。景色も一気に変わったなという感じですね。

富山:最近は動画を配信する会社も多く、約80パーセントの会社が、動画素材があればコーポレートサイトなどで公開しています。後藤:約80パーセントの企業が動画を配信しているということですが、5年ほど前には、ほとんどなかったような記憶があります。景色も一気に変わったなという感じですね。Part1 IR活動の実態調査について<企業のIR活動の実態>

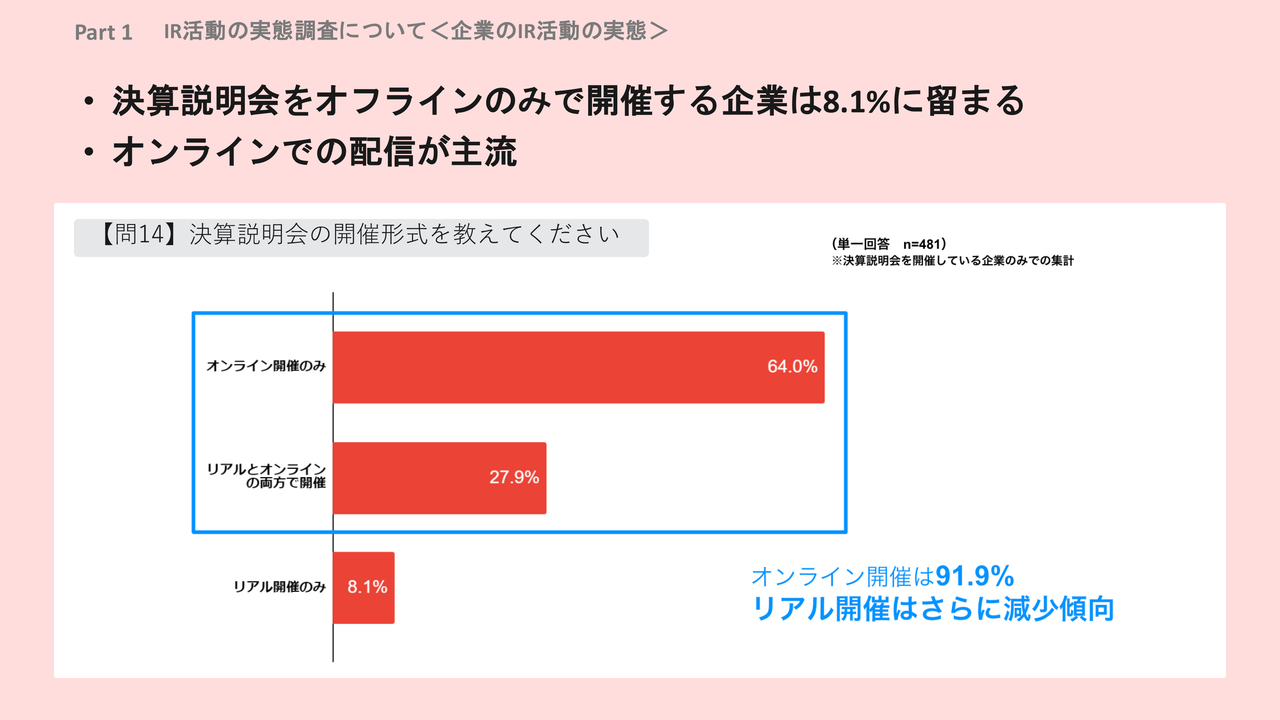

富山:説明会をオンラインまたはオンラインとリアルの両方で開催する会社は、90パーセントを超えています。後藤:非常に多いですね。富山:リアル開催のみは、10パーセントを切っています。さらに足元でいうと、リアル開催は減少傾向にあり、ほとんどの会社がオンライン開催している状況です。後藤:新型コロナウイルスの流行で変わってしまった感じがしますね。富山:このあたりが足元の実態で、本日シェアしたかった内容です。後藤:ちなみに説明会の開催形式ですが、中小型株やスモールキャップの会社にはどのような形式が多いですか? 富山:今日は、初めて説明会を開く・開かないという段階にある会社にもたくさんご参加いただいているため、3社のパターンを紹介したいと思います。

富山:説明会をオンラインまたはオンラインとリアルの両方で開催する会社は、90パーセントを超えています。後藤:非常に多いですね。富山:リアル開催のみは、10パーセントを切っています。さらに足元でいうと、リアル開催は減少傾向にあり、ほとんどの会社がオンライン開催している状況です。後藤:新型コロナウイルスの流行で変わってしまった感じがしますね。富山:このあたりが足元の実態で、本日シェアしたかった内容です。後藤:ちなみに説明会の開催形式ですが、中小型株やスモールキャップの会社にはどのような形式が多いですか? 富山:今日は、初めて説明会を開く・開かないという段階にある会社にもたくさんご参加いただいているため、3社のパターンを紹介したいと思います。Part2 決算説明会に向けて<決算説明会の準備>

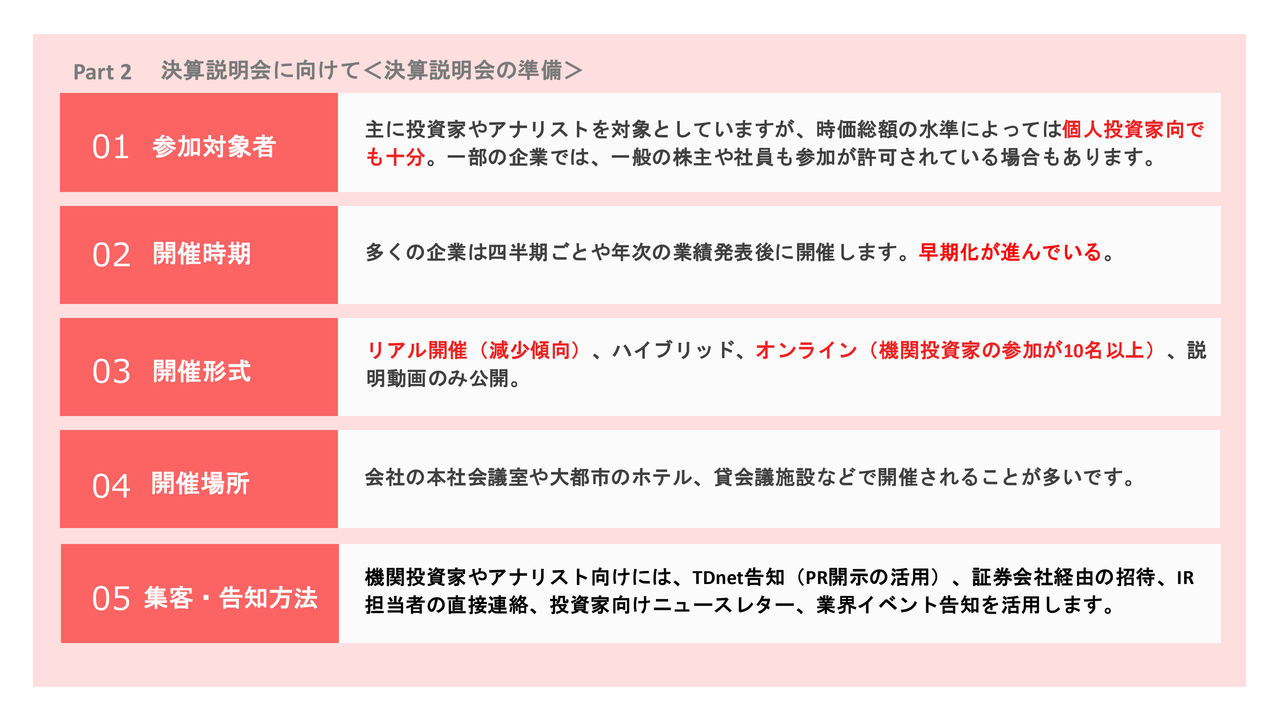

富山:そもそも開催経験のない会社も参加されているため、まず開催に向けての準備からご説明します。大きく5つの項目になります。

富山:そもそも開催経験のない会社も参加されているため、まず開催に向けての準備からご説明します。大きく5つの項目になります。Part2 決算説明会に向けて<決算説明会の準備>

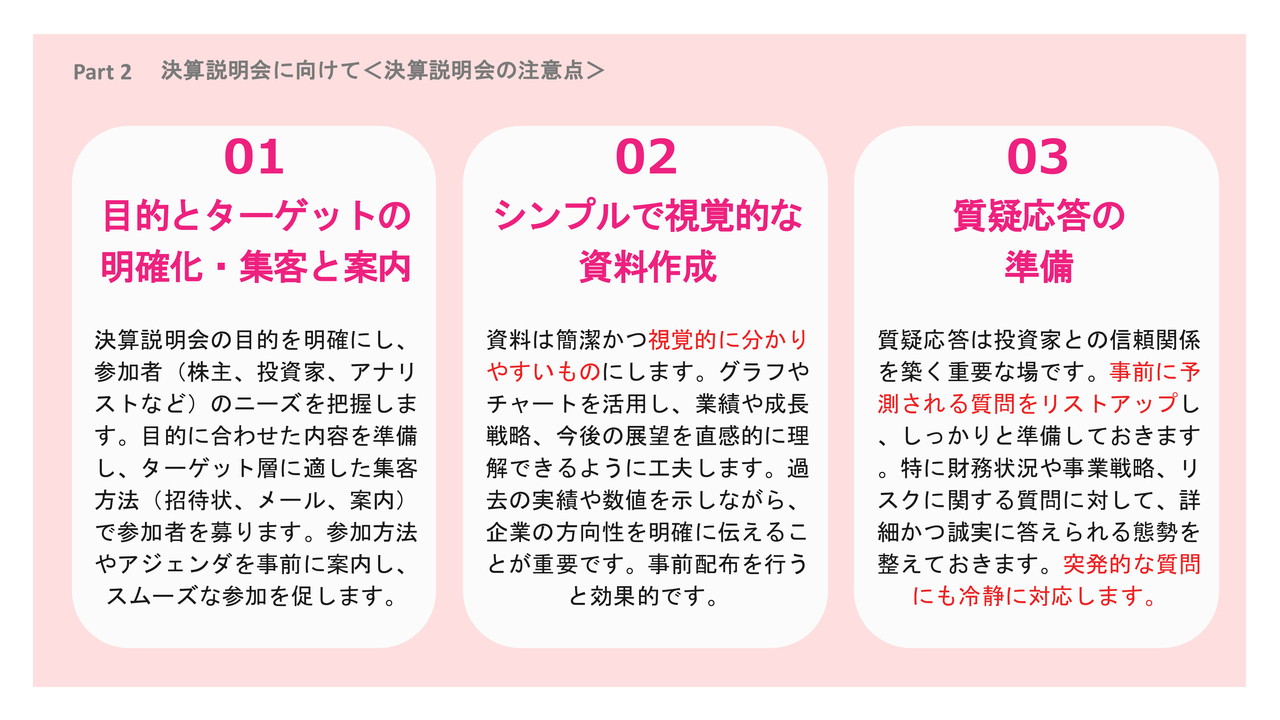

富山:特に注意したい点が、「目的とターゲットの明確化・集客と案内」というところで、例えば機関投資家向けの説明会を開こうとしても、会社の規模から機関投資家が来ない・集客できないという会社もあるため、そのような会社については個人投資家向けに説明会を開いていただくというかたちでもよいのではないかと思います。後藤:「目的とターゲットの明確化」は、どのような人たちに何を届けようとするのかという点でシンプルですが、個人投資家の属性はさまざまに分かれているところもあるため、細かくセグメンテーションしていくと非常に奥の深いテーマだと思います。明確化せずあいまいにしたまま発信しても、刺さりにくいことがあるため、やはり大事だと思います。富山:資料の注意点は「シンプルで視覚的な資料作成」です。こちらは後ほど後藤さんからもお話があるかと思います。「質疑応答の準備」については、おおよそ10問から15問は準備しておいたほうがよいのではないかと思います。

富山:特に注意したい点が、「目的とターゲットの明確化・集客と案内」というところで、例えば機関投資家向けの説明会を開こうとしても、会社の規模から機関投資家が来ない・集客できないという会社もあるため、そのような会社については個人投資家向けに説明会を開いていただくというかたちでもよいのではないかと思います。後藤:「目的とターゲットの明確化」は、どのような人たちに何を届けようとするのかという点でシンプルですが、個人投資家の属性はさまざまに分かれているところもあるため、細かくセグメンテーションしていくと非常に奥の深いテーマだと思います。明確化せずあいまいにしたまま発信しても、刺さりにくいことがあるため、やはり大事だと思います。富山:資料の注意点は「シンプルで視覚的な資料作成」です。こちらは後ほど後藤さんからもお話があるかと思います。「質疑応答の準備」については、おおよそ10問から15問は準備しておいたほうがよいのではないかと思います。Part2 決算説明会に向けて<決算説明会の準備>

富山:「経営陣と登壇者の調整」についてです。会社によっては社長が終始1人でお話しになることもありますが、数字はCFOがお話しになり、会社のビジョンは社長がお話しになるなど、それぞれの役割を明確にしたほうがよいのではないかと思います。「タイムマネジメントとリハーサル」については、説明会にかける1時間の中で決算説明は30分程度とし、残りの時間を参加者からの質疑応答に割り当てる程度のバランスがよいと思います。「フォローアップ」は非常に重要です。やはりアンケートは必ず取っていただき、次回の運営に活かしていくところがポイントになるかと思います。後藤:フォローアップは大事ですね。IRはそもそも投資家とのコミュニケーションのため、開催したままにするよりは、どのようなところに関心を持ってもらえたかなど投資家の考えていることが理解できれば、資料作成も説明会のやりかたそのものも、改善しやすくなります。

富山:「経営陣と登壇者の調整」についてです。会社によっては社長が終始1人でお話しになることもありますが、数字はCFOがお話しになり、会社のビジョンは社長がお話しになるなど、それぞれの役割を明確にしたほうがよいのではないかと思います。「タイムマネジメントとリハーサル」については、説明会にかける1時間の中で決算説明は30分程度とし、残りの時間を参加者からの質疑応答に割り当てる程度のバランスがよいと思います。「フォローアップ」は非常に重要です。やはりアンケートは必ず取っていただき、次回の運営に活かしていくところがポイントになるかと思います。後藤:フォローアップは大事ですね。IRはそもそも投資家とのコミュニケーションのため、開催したままにするよりは、どのようなところに関心を持ってもらえたかなど投資家の考えていることが理解できれば、資料作成も説明会のやりかたそのものも、改善しやすくなります。Part2 決算説明会に向けて<お勧め事例>

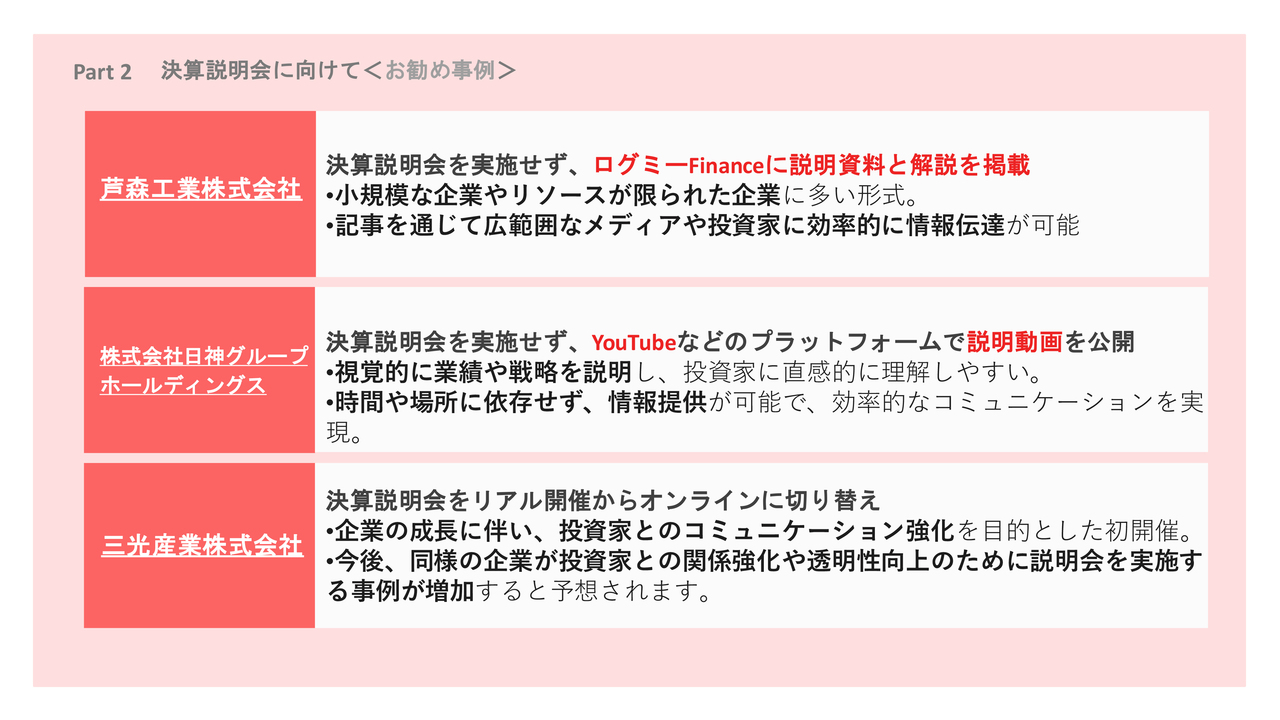

富山:その中で、今日は3社の事例を紹介したいと思います。1社目は、芦森工業です。決算説明会を実施していない会社ですが、ログミーFinanceを使って説明資料やその解説を公開・拡散する手法をとっています。2社目は、日神グループホールディングスです。こちらも決算説明会を実施せず、社内で作成した説明動画を公開しています。公開とあわせ、ログミーFinanceで記事を掲載して拡散するというパターンです。3社目は、三光産業です。もともとは決算説明会を開いていましたが、説明会に投資家がほとんど来場せず、金融機関を合わせても10名以下というような状況でした。そこで、リアル開催からオンラインに切り替え、「Zoom」を使い説明会を内製化しています。3社のうち、まずは芦森工業の事例を詳しくご説明します。決算説明会を実施していない会社ですが、ログミーに説明資料と読み原稿などを支給していただき、ログミーFinanceに掲載するかたちで、さまざまなメディアに拡散するというパターンになります。後藤:非常に編集しやすいですね。IR活動に慣れていない方には、やりやすい方法かと思います。富山:日神グループホールディングスは、作成した決算説明動画の公開にあわせてログミーFinanceで記事化し、拡散するかたちです。実際の決算説明動画をご覧ください。後藤:こちらは事前収録ですか? 富山:おっしゃるとおり、事前収録です。後藤:比較的慣れていない会社には取り入れやすいかと思います。ちなみに日神グループホールディングスは、私がこの資料作成と原稿作成などをご支援したため、また後ほどお話ししたいと思います。富山:三光産業は、もともとリアルで説明会を開催していたのですが、来場者が少ないためオンライン化して開催しているというパターンです。後藤:オンラインのライブ配信により、動画のアーカイブも残しているということですね?富山:このように、アーカイブの視聴ができます。後藤:なるほど、慣れている会社であれば、ライブ配信はとてもよいですね。富山:本日はこの3社をご案内しました。スライドに戻ります。

富山:その中で、今日は3社の事例を紹介したいと思います。1社目は、芦森工業です。決算説明会を実施していない会社ですが、ログミーFinanceを使って説明資料やその解説を公開・拡散する手法をとっています。2社目は、日神グループホールディングスです。こちらも決算説明会を実施せず、社内で作成した説明動画を公開しています。公開とあわせ、ログミーFinanceで記事を掲載して拡散するというパターンです。3社目は、三光産業です。もともとは決算説明会を開いていましたが、説明会に投資家がほとんど来場せず、金融機関を合わせても10名以下というような状況でした。そこで、リアル開催からオンラインに切り替え、「Zoom」を使い説明会を内製化しています。3社のうち、まずは芦森工業の事例を詳しくご説明します。決算説明会を実施していない会社ですが、ログミーに説明資料と読み原稿などを支給していただき、ログミーFinanceに掲載するかたちで、さまざまなメディアに拡散するというパターンになります。後藤:非常に編集しやすいですね。IR活動に慣れていない方には、やりやすい方法かと思います。富山:日神グループホールディングスは、作成した決算説明動画の公開にあわせてログミーFinanceで記事化し、拡散するかたちです。実際の決算説明動画をご覧ください。後藤:こちらは事前収録ですか? 富山:おっしゃるとおり、事前収録です。後藤:比較的慣れていない会社には取り入れやすいかと思います。ちなみに日神グループホールディングスは、私がこの資料作成と原稿作成などをご支援したため、また後ほどお話ししたいと思います。富山:三光産業は、もともとリアルで説明会を開催していたのですが、来場者が少ないためオンライン化して開催しているというパターンです。後藤:オンラインのライブ配信により、動画のアーカイブも残しているということですね?富山:このように、アーカイブの視聴ができます。後藤:なるほど、慣れている会社であれば、ライブ配信はとてもよいですね。富山:本日はこの3社をご案内しました。スライドに戻ります。ログミーFinanceで解決できること

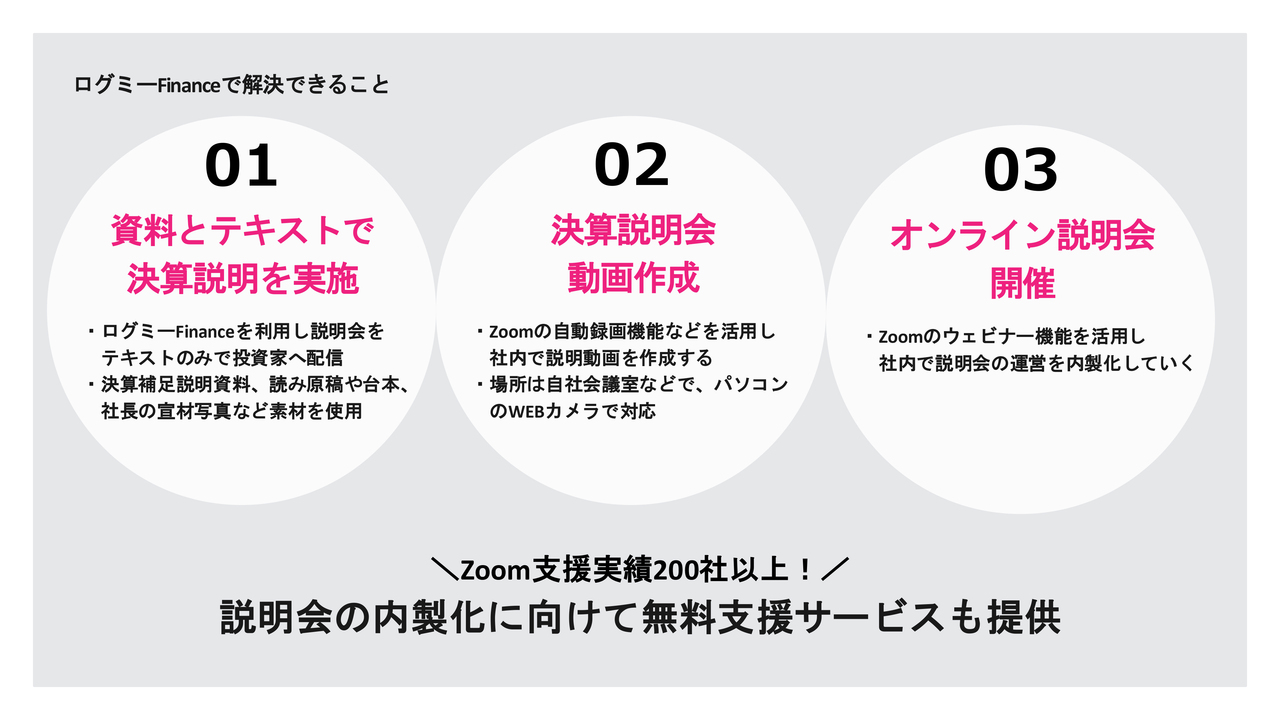

富山:3社のパターンは全てログミーFinanceで対応可能です。さらには自社で動画を作ったり、「Zoom」のウェビナー機能を使って説明会を開催したりするケースについては、ログミーが無料でご支援しています。今後、導入を検討する機会にはご相談いただければと思います。

富山:3社のパターンは全てログミーFinanceで対応可能です。さらには自社で動画を作ったり、「Zoom」のウェビナー機能を使って説明会を開催したりするケースについては、ログミーが無料でご支援しています。今後、導入を検討する機会にはご相談いただければと思います。IRにおける構造的な課題

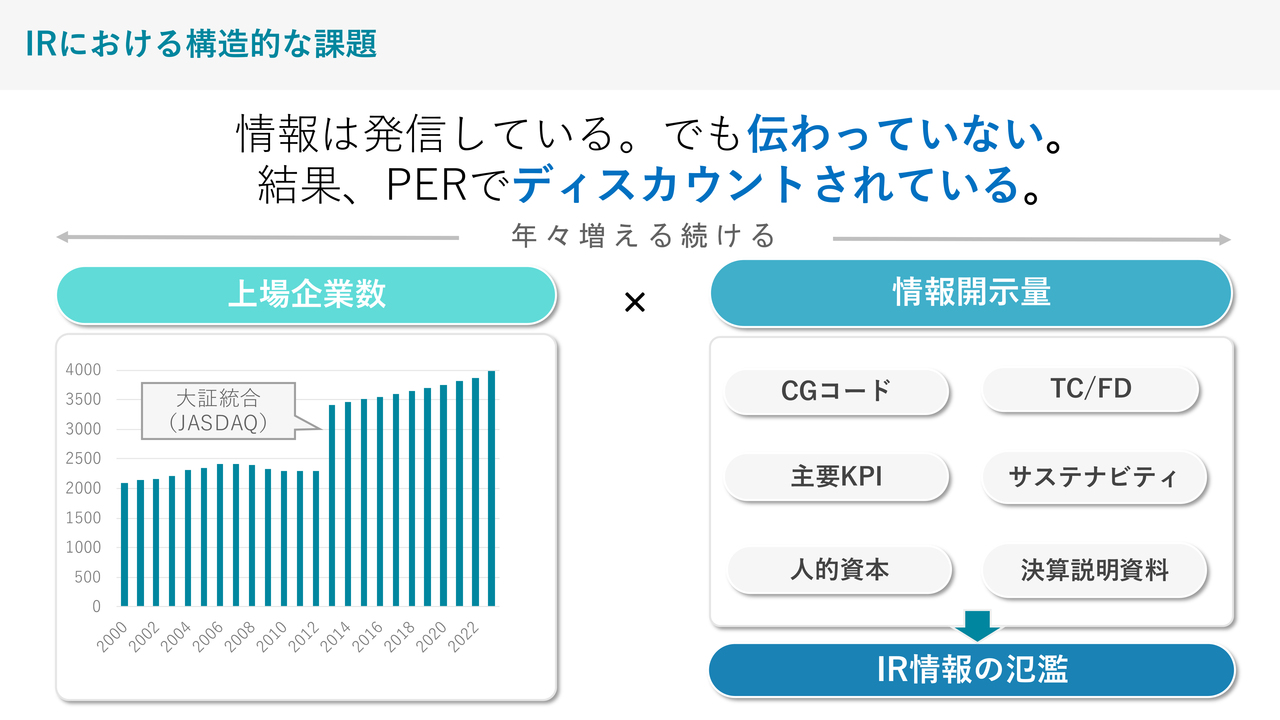

後藤:続いて私からお話しします。IRを支援したりIRの勉強会を開いたりなどしていると、IRにおける構造的な課題への悩みをよく聞くようになったという気がします。「発信もしているし、説明会も開いています。資料もきちんと作っています。しかし、伝わっている感じがまったくしません」という悩みです。伝わっていないだけならまだしもですが、結果的に自分たちが思ったよりも時価総額が低いままで放置・ディスカウントされてしまっているというようなこともよく聞きます。先ほど富山さんから、企業の内部体制についての構造的なデータを示していただいたのですが、私からは、伝わらなくなってきた構造的な背景を簡単に振り返っていきたいと思います。スライド左側の上場企業数グラフでは、東証に上場している企業数を表しています。2000年には2,000社強でした。ちょうど2000年は、みなさまもよくご存知のライブドアが上場した年です。そこから2007年に向けて上場企業数は緩やかに増え、リーマン・ショック後は反対に緩やかに減っていくフェーズを経て、大阪証券取引所と東証が経営統合した2013年以降は右肩上がりに増えており、足元では4,000社を超えています。つまり2000年から25年を経て、当時の倍になっているのですね。そもそも発行体の数が増えているということになります。加えて、東証から「情報開示を充実してください」という要請があったり、各企業が任意開示で決算説明資料のクオリティ自体を上げていこうという独自の努力にかなり積極的に取り組んでいたりするため、情報量はかなり増えています。さらに、ここ数年は「YouTube」などの動画も含めたSNSによる発信も爆発的に増えているので、以前に比べると、伝わりにくくなってきているというところはあるかと思います。「バズワードのようなものを入れておくと、株価が上がるのでは」という相談や、直近ではAIを使う手法への相談などもあります。もちろん効果はゼロではないと思いますが、2000年代の上場企業数がまだ半分程度だった時のほうが、圧倒的に作戦がワークしていた印象はあります。たとえば、以前は、株主が株式分割などに瞬時に反応していました。最近の株価は、テクニカルな要因のみで上がることがあまりなくなってきているようです。短期的に上がったり下がったりはしますが、より本質的なところに向かっており、大事なことをきちんと、より研ぎ澄まして伝えることが大事になってきていると感じています。

後藤:続いて私からお話しします。IRを支援したりIRの勉強会を開いたりなどしていると、IRにおける構造的な課題への悩みをよく聞くようになったという気がします。「発信もしているし、説明会も開いています。資料もきちんと作っています。しかし、伝わっている感じがまったくしません」という悩みです。伝わっていないだけならまだしもですが、結果的に自分たちが思ったよりも時価総額が低いままで放置・ディスカウントされてしまっているというようなこともよく聞きます。先ほど富山さんから、企業の内部体制についての構造的なデータを示していただいたのですが、私からは、伝わらなくなってきた構造的な背景を簡単に振り返っていきたいと思います。スライド左側の上場企業数グラフでは、東証に上場している企業数を表しています。2000年には2,000社強でした。ちょうど2000年は、みなさまもよくご存知のライブドアが上場した年です。そこから2007年に向けて上場企業数は緩やかに増え、リーマン・ショック後は反対に緩やかに減っていくフェーズを経て、大阪証券取引所と東証が経営統合した2013年以降は右肩上がりに増えており、足元では4,000社を超えています。つまり2000年から25年を経て、当時の倍になっているのですね。そもそも発行体の数が増えているということになります。加えて、東証から「情報開示を充実してください」という要請があったり、各企業が任意開示で決算説明資料のクオリティ自体を上げていこうという独自の努力にかなり積極的に取り組んでいたりするため、情報量はかなり増えています。さらに、ここ数年は「YouTube」などの動画も含めたSNSによる発信も爆発的に増えているので、以前に比べると、伝わりにくくなってきているというところはあるかと思います。「バズワードのようなものを入れておくと、株価が上がるのでは」という相談や、直近ではAIを使う手法への相談などもあります。もちろん効果はゼロではないと思いますが、2000年代の上場企業数がまだ半分程度だった時のほうが、圧倒的に作戦がワークしていた印象はあります。たとえば、以前は、株主が株式分割などに瞬時に反応していました。最近の株価は、テクニカルな要因のみで上がることがあまりなくなってきているようです。短期的に上がったり下がったりはしますが、より本質的なところに向かっており、大事なことをきちんと、より研ぎ澄まして伝えることが大事になってきていると感じています。資料作成における基本的な考え方

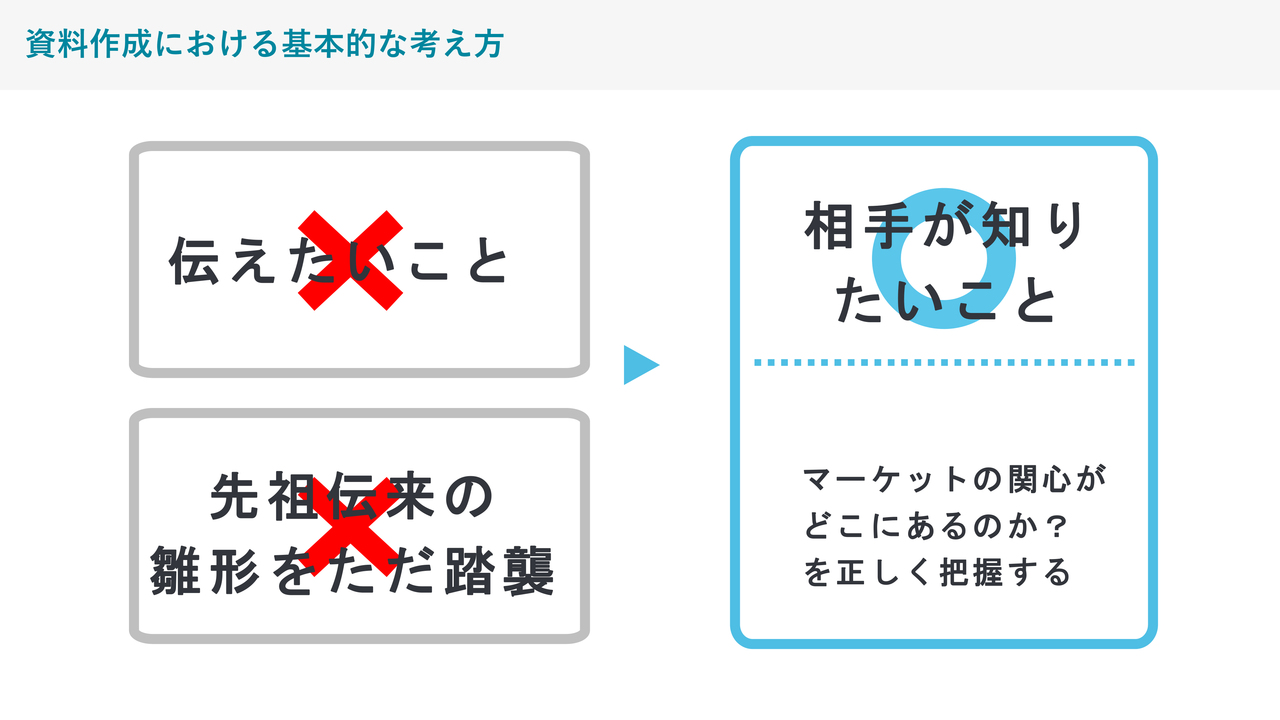

後藤:このような中、より研ぎ澄まさないといけないということになるのですが、投資家の心をつかむ決算説明をどのように行うかというところで、頻繁に陥りがちなパターンが2つあります。まず1つ目は、伝えたいことを中心に組み立ててしまい、「自分たちはこんなにすごいんだ」ということを言ってしまいます。2つ目は、先ほどIR担当者は、3年未満のご経験の方が多いというお話がありました。しかし、上場企業はずっと続いているため、先輩や前任者から引き継いだものを踏襲して作っている、というケースも存在します。それ自体が必ずしも悪いわけではないのですが、ただ踏襲し、なんとなく「以前から行っていたので、こちらを開示しています」ということは、よくお見受けします。ただ、社会環境や事業環境は、年々大きく変化しており、3年もすると事業戦略そのものが大きく変わっていることも多いかと思います。そのような中で、「本当にそのままの雛形でいいのか?」ということは、時々立ち止まり、考える必要があると思っています。基本中の基本的なこととして、相手が知りたいことを理解した上で資料を作ることが大事です。先ほど、質疑応答を準備するお話が富山さんからもありましたが、できれば質疑応答に行く手前、資料の段階で「そう、それが知りたかった」ということがタイミングよく来ると、気持ちのいい決算説明資料になるのではないかと思います。

後藤:このような中、より研ぎ澄まさないといけないということになるのですが、投資家の心をつかむ決算説明をどのように行うかというところで、頻繁に陥りがちなパターンが2つあります。まず1つ目は、伝えたいことを中心に組み立ててしまい、「自分たちはこんなにすごいんだ」ということを言ってしまいます。2つ目は、先ほどIR担当者は、3年未満のご経験の方が多いというお話がありました。しかし、上場企業はずっと続いているため、先輩や前任者から引き継いだものを踏襲して作っている、というケースも存在します。それ自体が必ずしも悪いわけではないのですが、ただ踏襲し、なんとなく「以前から行っていたので、こちらを開示しています」ということは、よくお見受けします。ただ、社会環境や事業環境は、年々大きく変化しており、3年もすると事業戦略そのものが大きく変わっていることも多いかと思います。そのような中で、「本当にそのままの雛形でいいのか?」ということは、時々立ち止まり、考える必要があると思っています。基本中の基本的なこととして、相手が知りたいことを理解した上で資料を作ることが大事です。先ほど、質疑応答を準備するお話が富山さんからもありましたが、できれば質疑応答に行く手前、資料の段階で「そう、それが知りたかった」ということがタイミングよく来ると、気持ちのいい決算説明資料になるのではないかと思います。資料作成における想定プロセス①

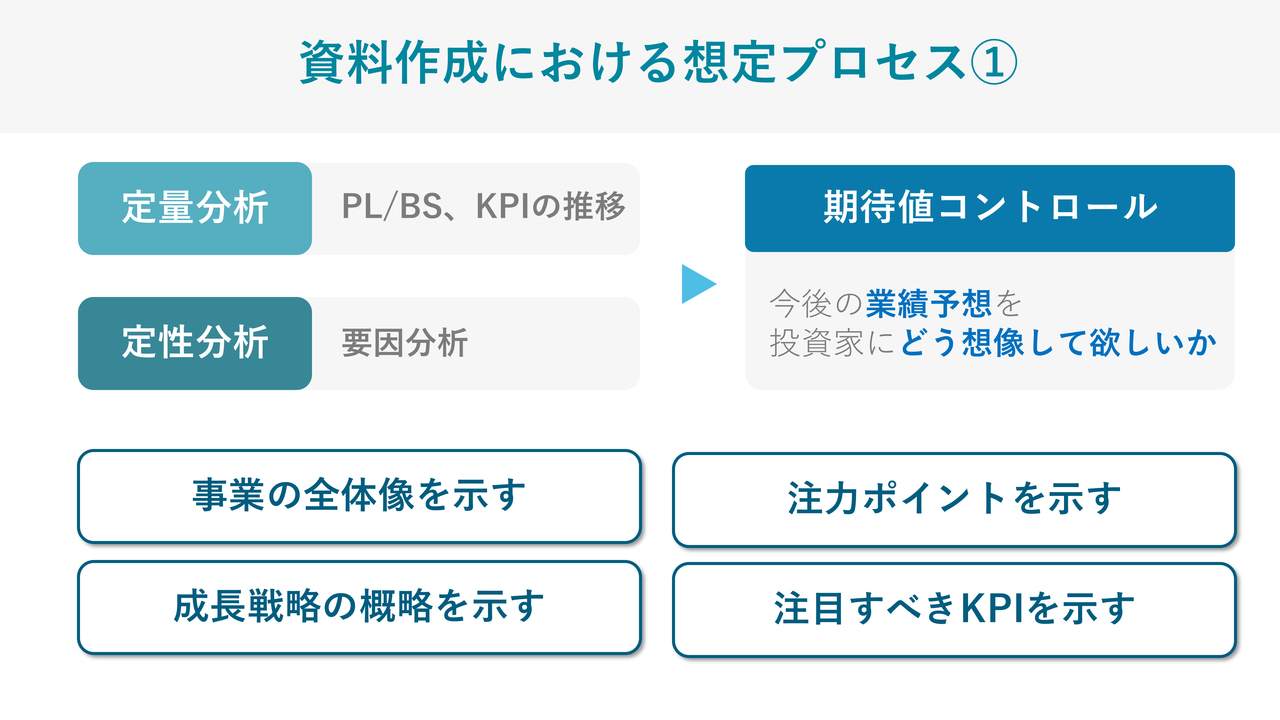

後藤:マーケットの関心について、「そこがわからない」という方も非常に多くいるかと思います。こちらのスライドでは、資料作成の要素を分解しています。一般的なパターンでは、まず定量分析です。P/Lを分解したり、B/Sの推移を見たり、KPIがどのように推移したかなど、「なぜそのような数字になったのか?」を定性的に分析し、要因分析を行い、結果をコメント化したり、資料に落とし込んだりします。よく見かけるのは、ここで終わってしまっているケースが多く、「若干もったいない」と個人的に思っています。投資家は、「その先はどうなるのか」を一番知りたいのです。しかし、私も実際にCFOとして資料作成を行っていましたが、「インサイダーだから言えない」や「そもそも業績予想を発表している」など、見通しの情報発信には控えめになります。投資家にとっては、短期の四半期をモメンタムで見て、この先の成長率を同じくらいに引っ張っていいのかどうなのか悩むような発信ということがありました。インサイダー情報を必ずしも聞きたいわけではありませんが、より強く成長が伸びそうなのか、それとも今くらいの成長曲線でいいのか、たまたま強かったのか、弱かったのか、このあたりを「期待値コントロール」と言いますが、これらをしっかりできていると、投資家からすれば非常に安心して買いやすいということです。期待値を投資家に委ねすぎてしまうと、ある人は非常に高く見たり、ある人は低く見たりして、理論株価のボラティリティが大きくなります。その結果、上に下に行きやすくなり、「不安で手を出せない」という人が増えれば増えるほど出来高も細るため、特定の人により株価が動きやすくなってしまい、よくありません。できるだけ、想定している株価のレンジの中に閉じ込めるという意味で言うと、期待値コントロールまで持っていくのは非常に重要なプロセスです。しかし、難しいです。それでは、どのように期待値コントロールを行うかということが課題になりますが、決算説明資料のパターンとして比較的多いものとして、いきなり決算説明資料で数字をドンと出すケースをお見かけします。日本を代表するようなグローバルで有名な企業や、投資家がよく知っているような銘柄であれば、いきなりPLの数字を出して事業概要などを省略してもよいかと思います。しかし、約4,000社もありますから、何度お話ししていても、投資家サイドからすると、事業の全体像を毎回しっかりインストールし直さないとわからないのではないかと思います。富山:社内にいると気づきにくいのですが、本当にそうですよね。投資家からすると、やはり約4,000社あり、ほとんどが初見の会社だと思います。後藤:忘れてしまっていることもあります。また、以前は知っていても、3年もすると、事業ポートフォリオが変わっていることもあります。そのような意味で、事業の全体像として、「どのような売上構成になっているのか」「今どのような成長戦略を行おうとしているのか」「今は何に重点投資しているのか」などの注力ポイントを示し、「注目すべきKPIは、ここを見るのがいいですよ」や「KPIは、必ずしも売上高や成長率だけはありません。今はここに投資しているので、ここを見てもらうと、我々が描いている姿に向かって進んでいるのか、やや停滞しているのかがわかりますよ」ということを説明した上で、期待値コントロールのお話になると思うので、この4つが非常に大事かと思います。

後藤:マーケットの関心について、「そこがわからない」という方も非常に多くいるかと思います。こちらのスライドでは、資料作成の要素を分解しています。一般的なパターンでは、まず定量分析です。P/Lを分解したり、B/Sの推移を見たり、KPIがどのように推移したかなど、「なぜそのような数字になったのか?」を定性的に分析し、要因分析を行い、結果をコメント化したり、資料に落とし込んだりします。よく見かけるのは、ここで終わってしまっているケースが多く、「若干もったいない」と個人的に思っています。投資家は、「その先はどうなるのか」を一番知りたいのです。しかし、私も実際にCFOとして資料作成を行っていましたが、「インサイダーだから言えない」や「そもそも業績予想を発表している」など、見通しの情報発信には控えめになります。投資家にとっては、短期の四半期をモメンタムで見て、この先の成長率を同じくらいに引っ張っていいのかどうなのか悩むような発信ということがありました。インサイダー情報を必ずしも聞きたいわけではありませんが、より強く成長が伸びそうなのか、それとも今くらいの成長曲線でいいのか、たまたま強かったのか、弱かったのか、このあたりを「期待値コントロール」と言いますが、これらをしっかりできていると、投資家からすれば非常に安心して買いやすいということです。期待値を投資家に委ねすぎてしまうと、ある人は非常に高く見たり、ある人は低く見たりして、理論株価のボラティリティが大きくなります。その結果、上に下に行きやすくなり、「不安で手を出せない」という人が増えれば増えるほど出来高も細るため、特定の人により株価が動きやすくなってしまい、よくありません。できるだけ、想定している株価のレンジの中に閉じ込めるという意味で言うと、期待値コントロールまで持っていくのは非常に重要なプロセスです。しかし、難しいです。それでは、どのように期待値コントロールを行うかということが課題になりますが、決算説明資料のパターンとして比較的多いものとして、いきなり決算説明資料で数字をドンと出すケースをお見かけします。日本を代表するようなグローバルで有名な企業や、投資家がよく知っているような銘柄であれば、いきなりPLの数字を出して事業概要などを省略してもよいかと思います。しかし、約4,000社もありますから、何度お話ししていても、投資家サイドからすると、事業の全体像を毎回しっかりインストールし直さないとわからないのではないかと思います。富山:社内にいると気づきにくいのですが、本当にそうですよね。投資家からすると、やはり約4,000社あり、ほとんどが初見の会社だと思います。後藤:忘れてしまっていることもあります。また、以前は知っていても、3年もすると、事業ポートフォリオが変わっていることもあります。そのような意味で、事業の全体像として、「どのような売上構成になっているのか」「今どのような成長戦略を行おうとしているのか」「今は何に重点投資しているのか」などの注力ポイントを示し、「注目すべきKPIは、ここを見るのがいいですよ」や「KPIは、必ずしも売上高や成長率だけはありません。今はここに投資しているので、ここを見てもらうと、我々が描いている姿に向かって進んでいるのか、やや停滞しているのかがわかりますよ」ということを説明した上で、期待値コントロールのお話になると思うので、この4つが非常に大事かと思います。資料作成における想定プロセス②

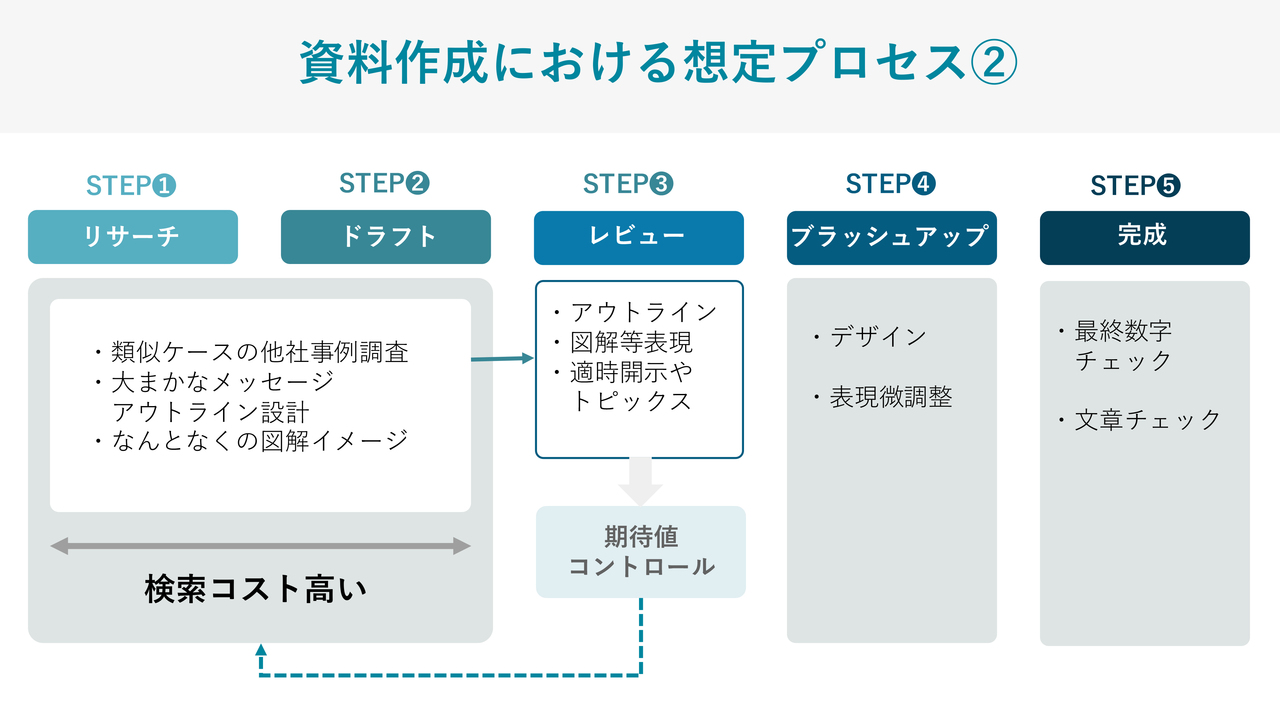

後藤:より具体的な資料作成のステップについてです。私も、現場の方とさまざまなお話をしていると、「資料作成などは、実は外部に委託しています」というお話を聞くこともあります。ただ、それは、スライドのステップ4のお話をしているケースが多く、要は資料の見栄えを最後にきれいにする部分をお願いしていたり、あるいは雛形のようなものをご支援いただいて作っていたりする、というケースもあります。最初は、リサーチからドラフティングまでです。決算説明でも、同じようなケースばかりでなく、新規事業を始めたり、M&Aを行っていたり、短期的になにか大きなノイズの要素があったりすると、「こういうことを、他社はどのように表現しているのだろう?」や「東証からの要請で答える今回のスライドは、どのように作ろうか」と、他社の調査から始まるケースが多いのではないかと思います。その上で、大まかなメッセージのアウトラインを設計し、なんとなくの図解イメージを作ります。「ここまでを一連でやってしまう」という担当の方もいらっしゃるかと思いますが、このステップ1からステップ2の生産性が、実は非常に大きく、現場やクオリティ、コストの面も左右します。「そもそも外部の人に振るためにディレクションできる人が社内に少ない」や「今の業績と数字の状況を見て、理解しながら汲み取って作ってくれたら、非常にうれしい」というお話も聞きます。みなさまにも納得していただけると思いますが、外部にお願いしても、調整はしてくれますが、「業界的に、この営業利益率はスタンダードなレベルなのか? 強いのか弱いのか」など、そのあたりの情報がない中でただ作っても、なかなか投資家に刺さりにくいです。投資家の心をつかむため、現場のみなさまがどうやって品質を上げ、しかも生産性を高めるかと言うと、ステップ1とステップ2をどのようにしていくかが、実は非常に重要です。ここがうまくいかないと、ステップ3のレビューの段階で、「ちょっと違う」「もう少し、こんな感じでやってほしい」などのレビューバックをもらい、もう1回作り直すという、非常にストレスフルなことを、短時間で行わないといけなくなります。ステップ1とステップ2が、実は非常に大事であるということを、念頭に置いていただければと思います。

後藤:より具体的な資料作成のステップについてです。私も、現場の方とさまざまなお話をしていると、「資料作成などは、実は外部に委託しています」というお話を聞くこともあります。ただ、それは、スライドのステップ4のお話をしているケースが多く、要は資料の見栄えを最後にきれいにする部分をお願いしていたり、あるいは雛形のようなものをご支援いただいて作っていたりする、というケースもあります。最初は、リサーチからドラフティングまでです。決算説明でも、同じようなケースばかりでなく、新規事業を始めたり、M&Aを行っていたり、短期的になにか大きなノイズの要素があったりすると、「こういうことを、他社はどのように表現しているのだろう?」や「東証からの要請で答える今回のスライドは、どのように作ろうか」と、他社の調査から始まるケースが多いのではないかと思います。その上で、大まかなメッセージのアウトラインを設計し、なんとなくの図解イメージを作ります。「ここまでを一連でやってしまう」という担当の方もいらっしゃるかと思いますが、このステップ1からステップ2の生産性が、実は非常に大きく、現場やクオリティ、コストの面も左右します。「そもそも外部の人に振るためにディレクションできる人が社内に少ない」や「今の業績と数字の状況を見て、理解しながら汲み取って作ってくれたら、非常にうれしい」というお話も聞きます。みなさまにも納得していただけると思いますが、外部にお願いしても、調整はしてくれますが、「業界的に、この営業利益率はスタンダードなレベルなのか? 強いのか弱いのか」など、そのあたりの情報がない中でただ作っても、なかなか投資家に刺さりにくいです。投資家の心をつかむため、現場のみなさまがどうやって品質を上げ、しかも生産性を高めるかと言うと、ステップ1とステップ2をどのようにしていくかが、実は非常に重要です。ここがうまくいかないと、ステップ3のレビューの段階で、「ちょっと違う」「もう少し、こんな感じでやってほしい」などのレビューバックをもらい、もう1回作り直すという、非常にストレスフルなことを、短時間で行わないといけなくなります。ステップ1とステップ2が、実は非常に大事であるということを、念頭に置いていただければと思います。Before:文字と数字が中心

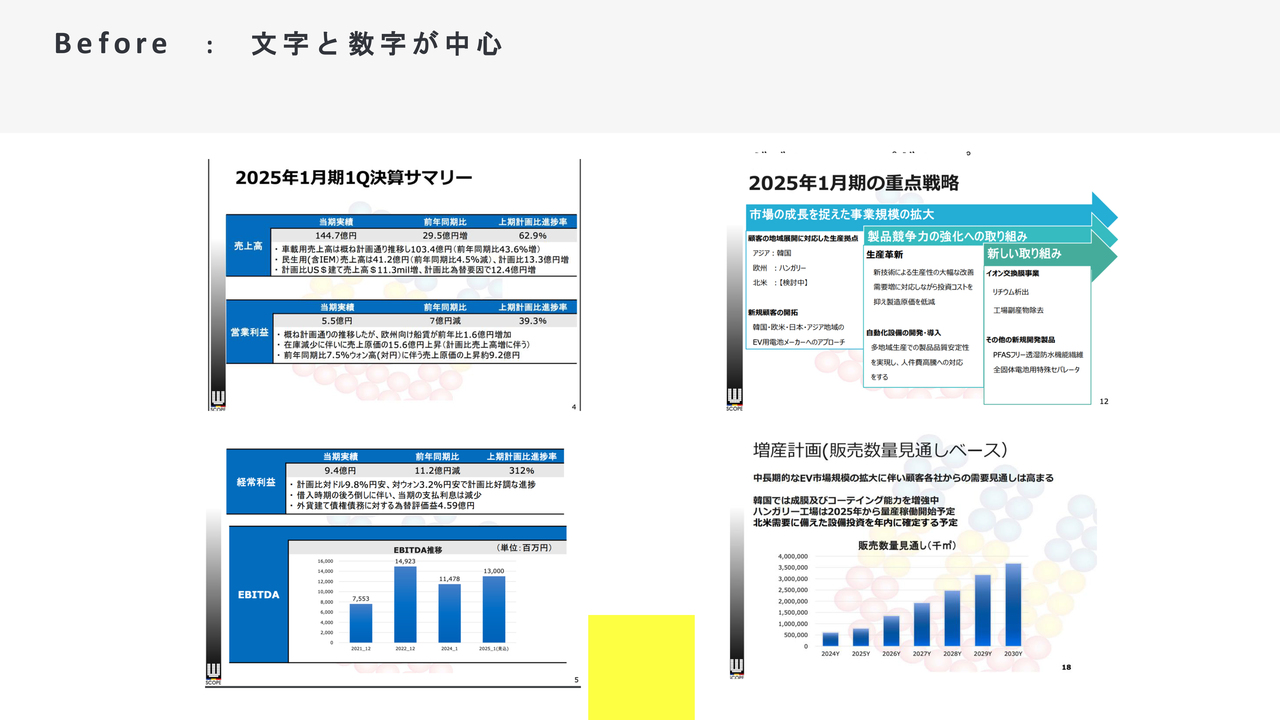

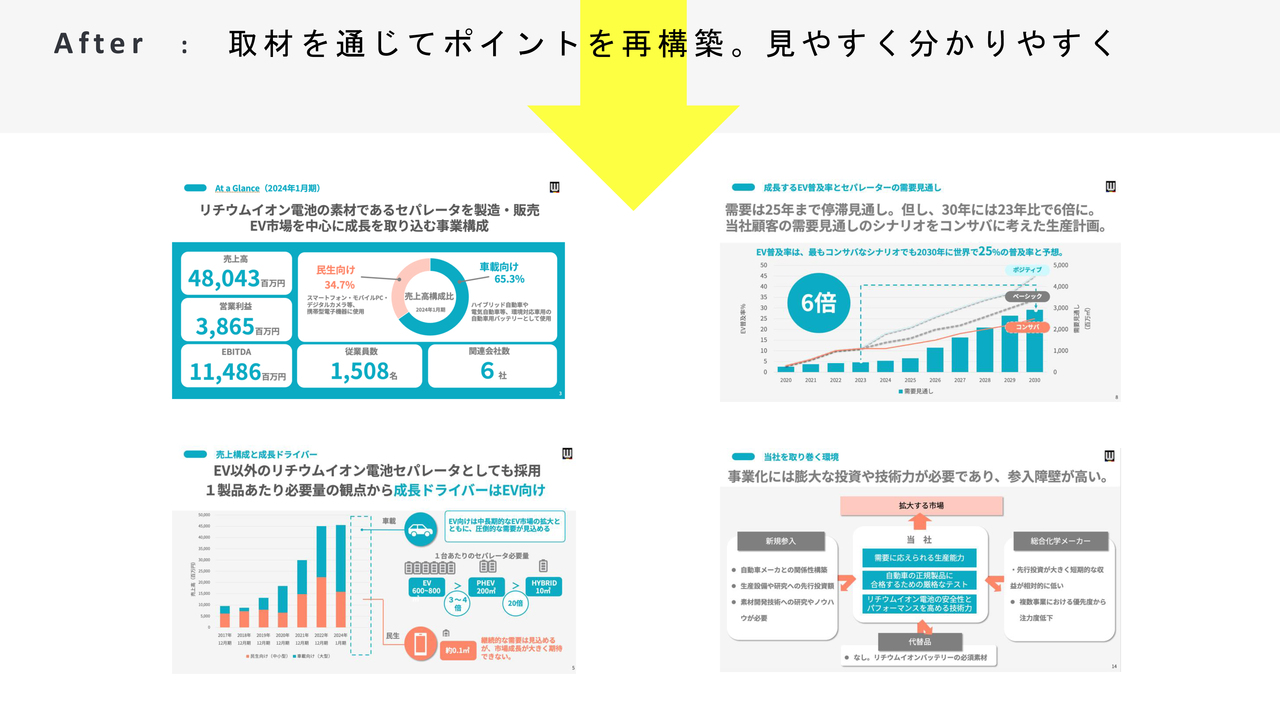

後藤:「概念はわかったけれど、実態・実例はどのような感じなのか?」というところをお示しするために、私の支援した事例をいくつかご紹介します。スライドは、ダブル・スコープの事例です。もともとお作りになられた資料は、先ほど私がお話しした、定量分析から定性分析を行い、資料化しているという例です。このような資料が次から次に続いていくかたちで、事業構造はあまり入っていませんでした。

後藤:「概念はわかったけれど、実態・実例はどのような感じなのか?」というところをお示しするために、私の支援した事例をいくつかご紹介します。スライドは、ダブル・スコープの事例です。もともとお作りになられた資料は、先ほど私がお話しした、定量分析から定性分析を行い、資料化しているという例です。このような資料が次から次に続いていくかたちで、事業構造はあまり入っていませんでした。取材を通じてポイントを再構築。見やすく分かりやすく

後藤:私のほうでヒアリングをしたり、たくさん資料をいただいたりしながら作り直したのがこちらです。ひと目見て分かることを「at a glance」と言いますが、まず「何を行っている会社で、どんな事業構成なのか」がパッと1枚でわかるように、全体像を最初の3ページから5ページ程度でどう作り上げるかを意識しています。「何が強みか?」「どこに注力しているのか?」を整理した上で、数字のお話に徐々に入っていく事例です。こちらはかなり反響がよかったので、また後ほどご紹介します。

後藤:私のほうでヒアリングをしたり、たくさん資料をいただいたりしながら作り直したのがこちらです。ひと目見て分かることを「at a glance」と言いますが、まず「何を行っている会社で、どんな事業構成なのか」がパッと1枚でわかるように、全体像を最初の3ページから5ページ程度でどう作り上げるかを意識しています。「何が強みか?」「どこに注力しているのか?」を整理した上で、数字のお話に徐々に入っていく事例です。こちらはかなり反響がよかったので、また後ほどご紹介します。Before:数字中心の説明資料

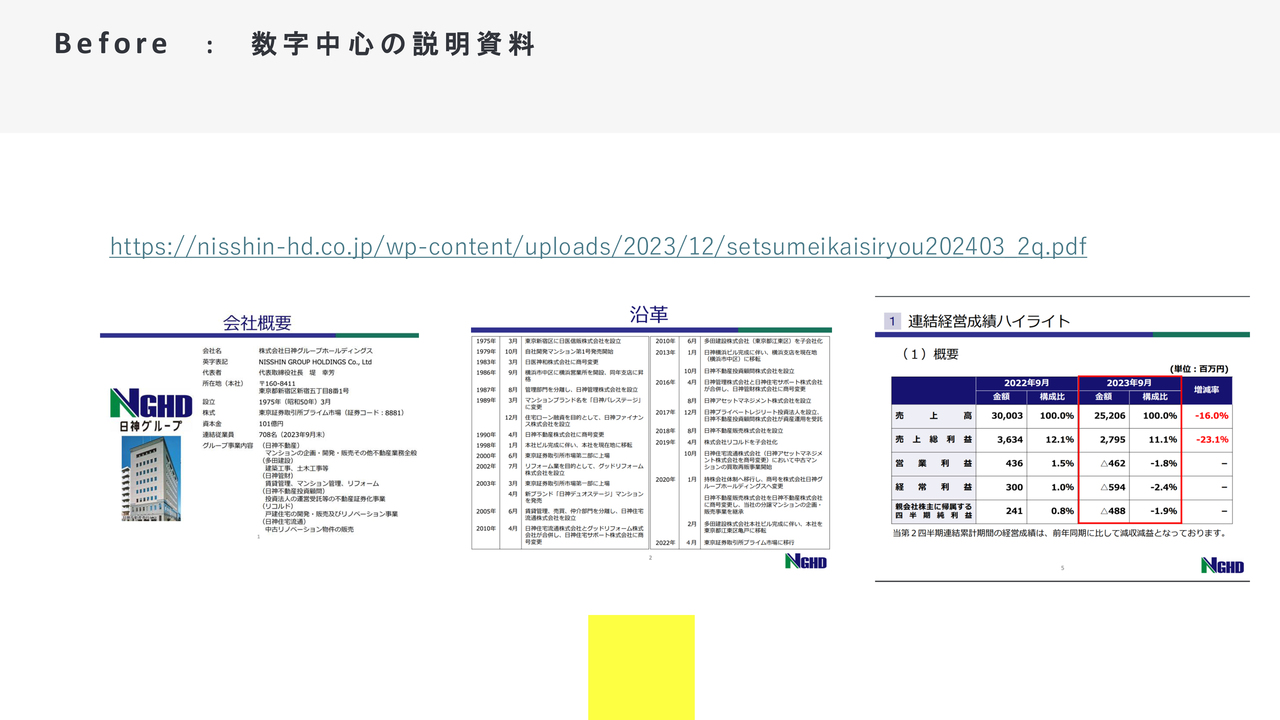

後藤:続いて、日神グループホールディングスです。先ほど富山さんからもご紹介があった例ですが、会社概要があり、沿革があり、「決算はこうでした」という、比較的オーソドックスなパターンでした。このパターン自体が悪いというわけでは決してありません。

後藤:続いて、日神グループホールディングスです。先ほど富山さんからもご紹介があった例ですが、会社概要があり、沿革があり、「決算はこうでした」という、比較的オーソドックスなパターンでした。このパターン自体が悪いというわけでは決してありません。After:取材を通じてポイントを再構築。見やすく分かりやすく

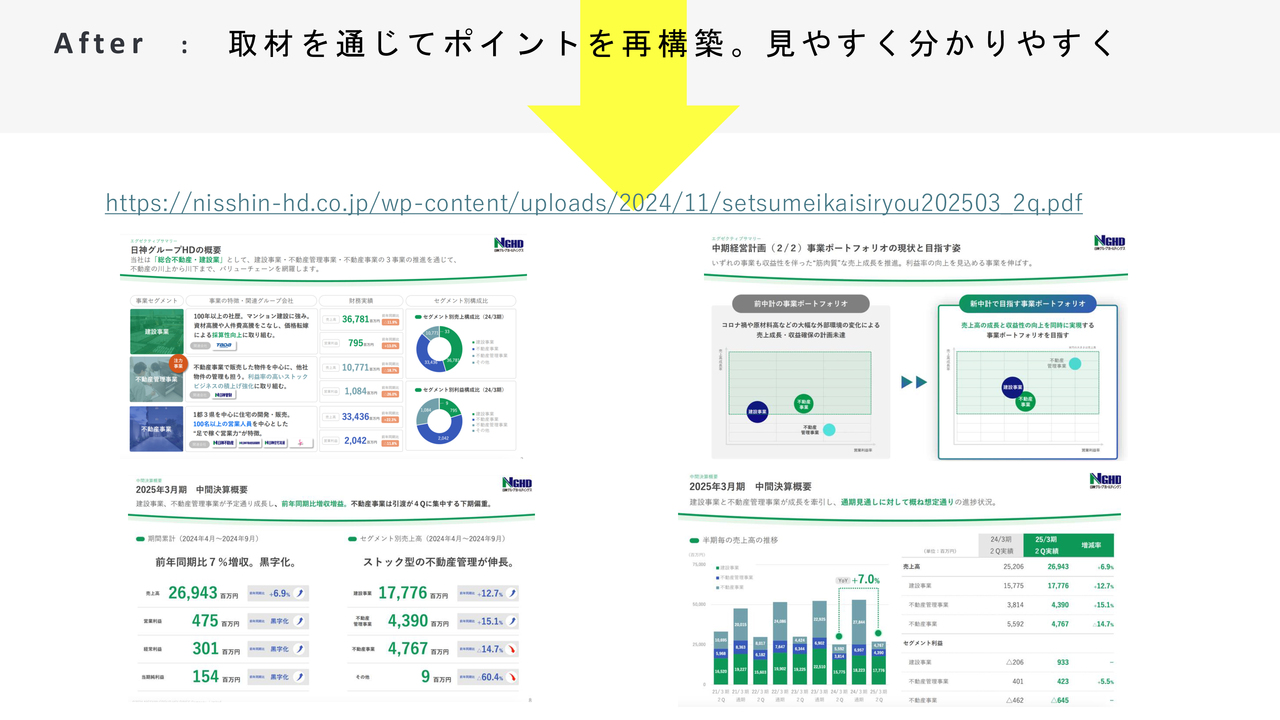

後藤:より伝えるために、FiNXが再構築したのがこちらです。「まずエグゼクティブサマリーで、どういう事業セグメントがあり、どんな構成になっていて、利益はどこが多いのか?」という、全体像を示しています。その上で、「注力事業はここ」というところを示します。実は、売上構成比ではかなり小さい事業ですが、注力しているからこそ、ここが伸びるかどうかがこの会社のポイントだということをお伝えしており、「事業ポートフォリオでは、このように変えていきたい」ということを示しています。スライドの図を見ると、「この青い丸が右上に行っているので、ここを伸ばそうとしている」ということが非常に伝わりやすい例です。もともと中期経営計画で出した図でしたが、決算説明資料の中では記載がなかったため、初めに持ってきて、結果として「こういうKPIを見てください」ということをスライドに並べています。したがって、「この資料を見ていただくと、この会社の事業が進捗しているかどうかがわかりやすいです」と示してから、決算説明へ入っていく作り方にしているため、定量・定性分析に加え、事業の強みや成長戦略、主要なKPIを示した上で、実際の中身に入っていく具体例です。

後藤:より伝えるために、FiNXが再構築したのがこちらです。「まずエグゼクティブサマリーで、どういう事業セグメントがあり、どんな構成になっていて、利益はどこが多いのか?」という、全体像を示しています。その上で、「注力事業はここ」というところを示します。実は、売上構成比ではかなり小さい事業ですが、注力しているからこそ、ここが伸びるかどうかがこの会社のポイントだということをお伝えしており、「事業ポートフォリオでは、このように変えていきたい」ということを示しています。スライドの図を見ると、「この青い丸が右上に行っているので、ここを伸ばそうとしている」ということが非常に伝わりやすい例です。もともと中期経営計画で出した図でしたが、決算説明資料の中では記載がなかったため、初めに持ってきて、結果として「こういうKPIを見てください」ということをスライドに並べています。したがって、「この資料を見ていただくと、この会社の事業が進捗しているかどうかがわかりやすいです」と示してから、決算説明へ入っていく作り方にしているため、定量・定性分析に加え、事業の強みや成長戦略、主要なKPIを示した上で、実際の中身に入っていく具体例です。After:取材を通じてポイントを再構築。見やすく分かりやすく

後藤:資料作成後の反応についてお話しします。スライドのグラフは株価です。こちらはダブル・スコープの事例で、青い旗の立っているところが、先ほどお見せした決算短信・決算説明資料を発表したタイミングです。ダブル・スコープも、後ほどご紹介する日神グループホールディングスも、両社とも決算発表とFiNXで作った資料の公開日の時間軸が、少しずれたかたちで公開されています。決算発表後は業績が強かったため株価がぐっと伸び、その後、緩やかに下がっています。赤い星が、当社で対応した資料が公開された日です。個人投資家向け説明会前日に、ネットにて公開されたのですが、すぐさま見つけてくださった投資家の方がいらっしゃり、翌日には、説明会前に資料の掲載だけで、驚くほど株価が上がりました。「何が起こったのか」という感じになりましたが、見ていただいてわかるとおり、これ以外に材料もなかったため、決算説明資料をわかりやすくお届けする、事業の状況をわかりやすくお届けするだけでも、しっかりと伝われば、株価が一定を維持したり、上がったりする、十分なパワーがあると思います。

後藤:資料作成後の反応についてお話しします。スライドのグラフは株価です。こちらはダブル・スコープの事例で、青い旗の立っているところが、先ほどお見せした決算短信・決算説明資料を発表したタイミングです。ダブル・スコープも、後ほどご紹介する日神グループホールディングスも、両社とも決算発表とFiNXで作った資料の公開日の時間軸が、少しずれたかたちで公開されています。決算発表後は業績が強かったため株価がぐっと伸び、その後、緩やかに下がっています。赤い星が、当社で対応した資料が公開された日です。個人投資家向け説明会前日に、ネットにて公開されたのですが、すぐさま見つけてくださった投資家の方がいらっしゃり、翌日には、説明会前に資料の掲載だけで、驚くほど株価が上がりました。「何が起こったのか」という感じになりましたが、見ていただいてわかるとおり、これ以外に材料もなかったため、決算説明資料をわかりやすくお届けする、事業の状況をわかりやすくお届けするだけでも、しっかりと伝われば、株価が一定を維持したり、上がったりする、十分なパワーがあると思います。ネットの反応

後藤:ネットの反応を一部抜粋しています。「すごいねセミナー特需」や「資料見やすいですね」という反応でした。こちらは事前の反応だけ抜粋していますが、セミナー後は「内容についての理解度がけっこう上がっているな」というコメントが、「Yahoo!ファイナンス掲示板」などでもたくさんディスカッションされているのを見て、「しっかりと伝えたいところに関心のポイントが向いて、そこに対して理解が深まっている」と感じたのは、非常にうれしかったです。したがって、やはり説明会を行うとしっかりと伝わるということです。

後藤:ネットの反応を一部抜粋しています。「すごいねセミナー特需」や「資料見やすいですね」という反応でした。こちらは事前の反応だけ抜粋していますが、セミナー後は「内容についての理解度がけっこう上がっているな」というコメントが、「Yahoo!ファイナンス掲示板」などでもたくさんディスカッションされているのを見て、「しっかりと伝えたいところに関心のポイントが向いて、そこに対して理解が深まっている」と感じたのは、非常にうれしかったです。したがって、やはり説明会を行うとしっかりと伝わるということです。After:取材を通じてポイントを再構築。見やすく分かりやすく

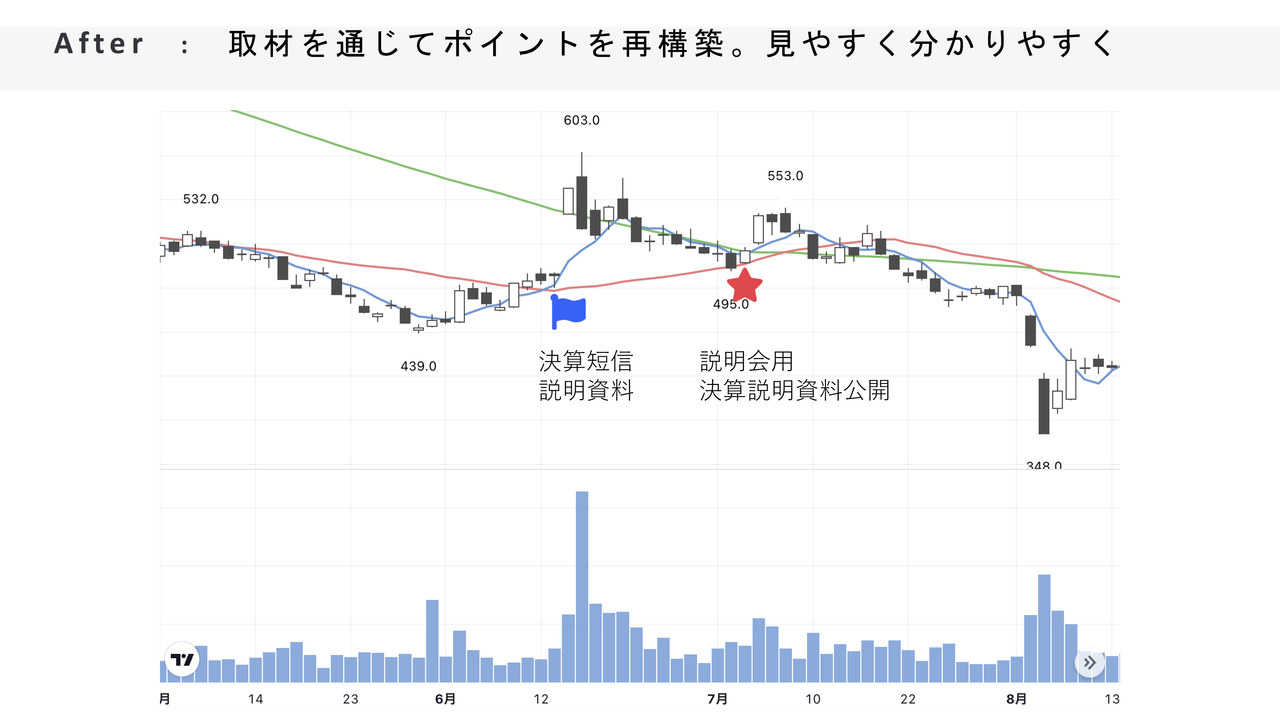

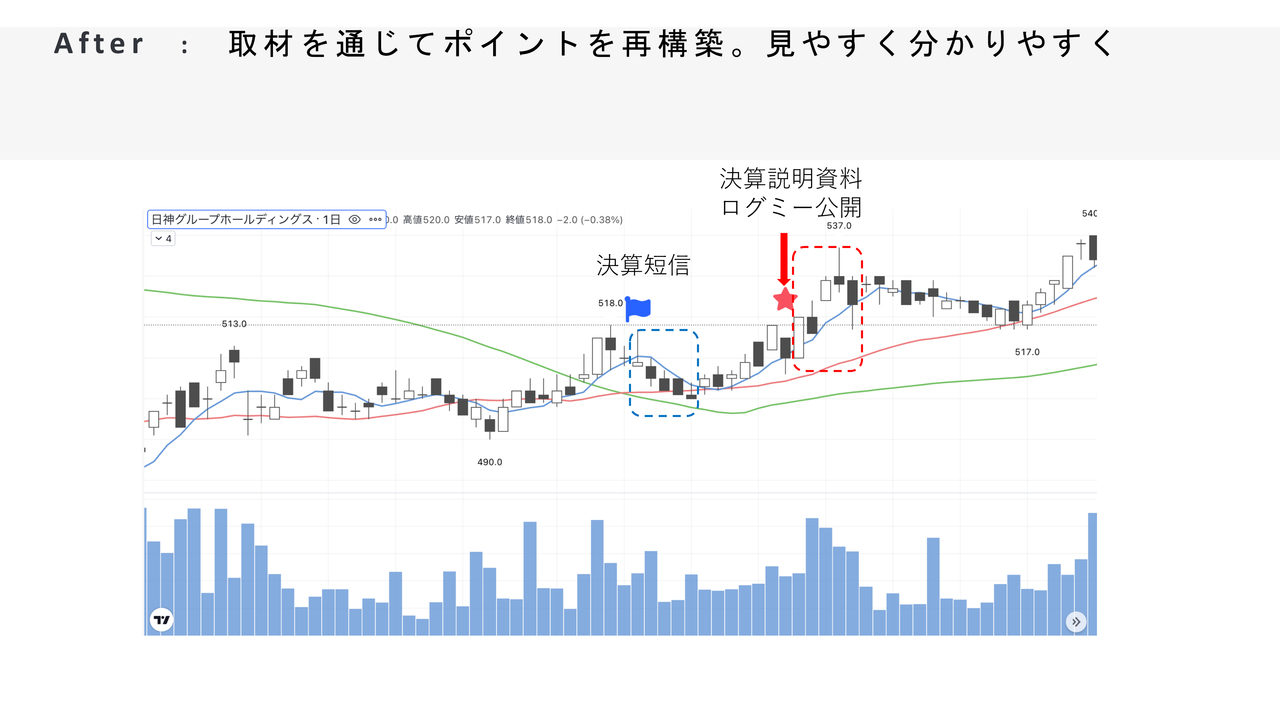

後藤:続いて、日神グループホールディングスの例です。こちらも株価の推移のグラフで、決算を発表したのが、青い旗のところです。業績はそこまで悪いわけではなかったのですが、数字だけ見ると、強いのか弱いのか判断しかねるようなところもあり、少しずつ下がってきていました。赤い星が、ログミーFinanceで決算説明資料・動画の記事を公開したタイミングです。やはり翌日からしっかりと株価がモメンタムを形成し、その後も比較的続いています。もちろん「資料だけでどこまで」ということはありますが、気になった時に、見た方にとってわかりやすくしておくことは、一定の効果があるのではないかと思います。

後藤:続いて、日神グループホールディングスの例です。こちらも株価の推移のグラフで、決算を発表したのが、青い旗のところです。業績はそこまで悪いわけではなかったのですが、数字だけ見ると、強いのか弱いのか判断しかねるようなところもあり、少しずつ下がってきていました。赤い星が、ログミーFinanceで決算説明資料・動画の記事を公開したタイミングです。やはり翌日からしっかりと株価がモメンタムを形成し、その後も比較的続いています。もちろん「資料だけでどこまで」ということはありますが、気になった時に、見た方にとってわかりやすくしておくことは、一定の効果があるのではないかと思います。ネットの反応

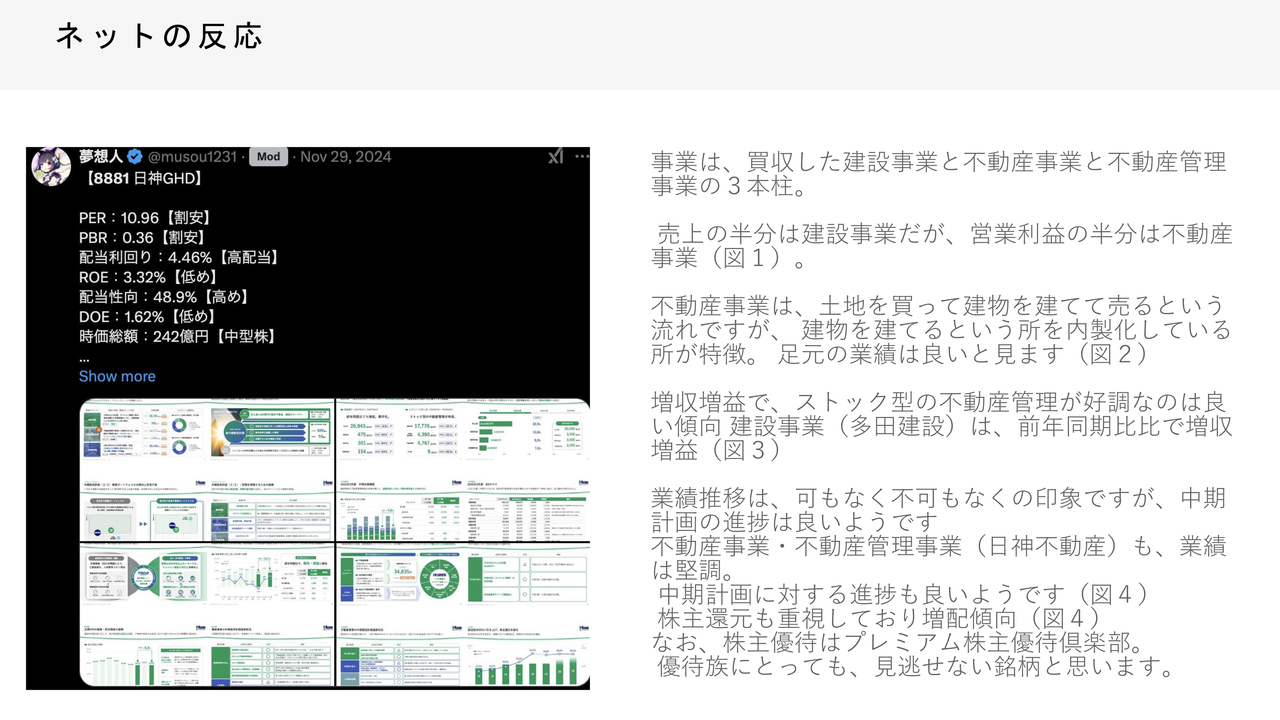

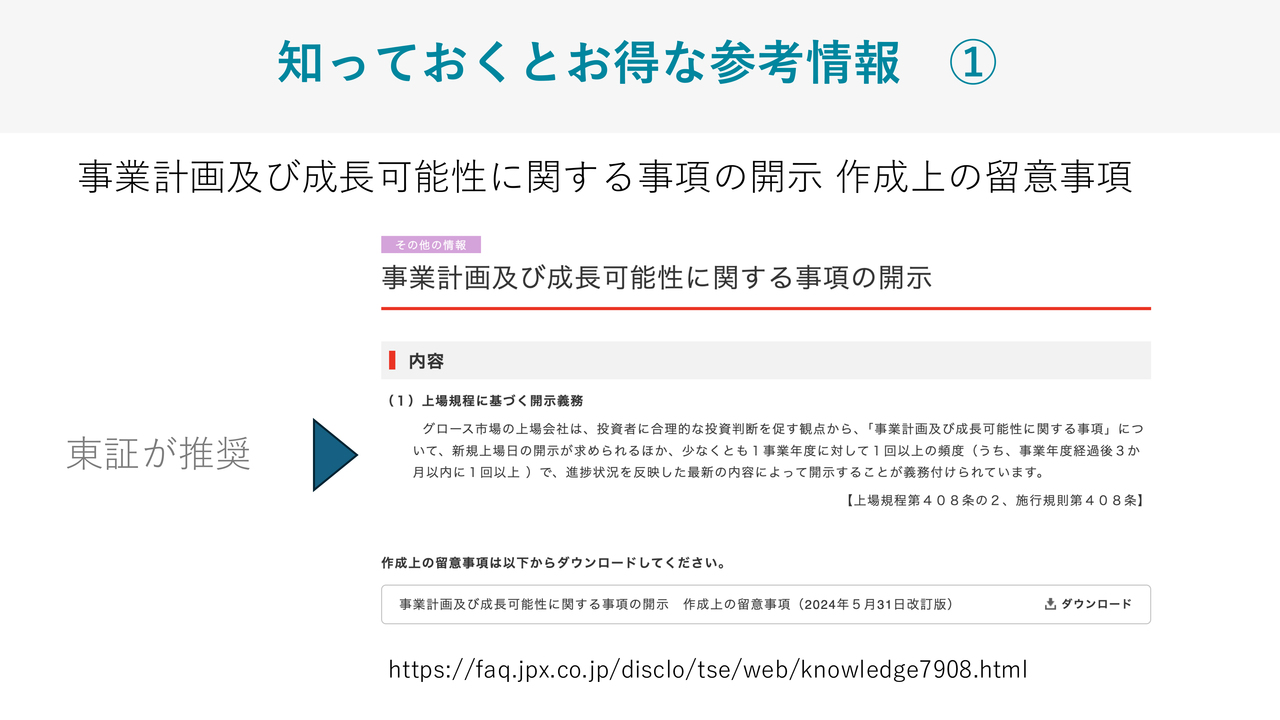

後藤:ネットの反響です。SNS「X」でスライドを切り取り、「ここはこんなところがよい」「このポイントはここ」「図1を見てくれ」というように、丁寧にさまざまなコメントをし、拡散していただいた事例です。このようなことがあると、「しっかりと投資家が見てくれて、自分たちが伝えようと思ったことが伝わっている」とリアルに感じられる1つの指標になります。やはり、よいものを発表できたと思う時は、ネットの反響を見ておくとよいと思います。 後藤:ここからは具体的に、「では、どのようにしていくのか?」というところをもう少し深掘りしていきます。そもそも、事業のポイント、成長戦略、どういう事業構造なのかなど、「何に重点を置いているのかを説明しましょう」というお話をしましたが、こちらは東証が掲載している「事業計画及び成長可能性に関する事項の開示」にあたり、グロースに毎年開示するという、ルールとして求められているものです。スタンダードでは任意開示のため、出してはいけない、ということではありません。しかし、一般的にスタンダードの会社の場合、あえてこちらを開示していない会社が多いように見受けられますが、これがヒントだと非常に思います。

後藤:ここからは具体的に、「では、どのようにしていくのか?」というところをもう少し深掘りしていきます。そもそも、事業のポイント、成長戦略、どういう事業構造なのかなど、「何に重点を置いているのかを説明しましょう」というお話をしましたが、こちらは東証が掲載している「事業計画及び成長可能性に関する事項の開示」にあたり、グロースに毎年開示するという、ルールとして求められているものです。スタンダードでは任意開示のため、出してはいけない、ということではありません。しかし、一般的にスタンダードの会社の場合、あえてこちらを開示していない会社が多いように見受けられますが、これがヒントだと非常に思います。 後藤:こちらのスライドに、「このようなことを書いてください」ということがまとまっています。もう少し細かい情報量はありますが、まずは「ビジネスモデルを出してください」「事業の内容と収益構造をしっかりわかるようにしてください」ということです。さらに、「市場規模はどうなのか?」「競合環境はどうなのか?」「競争優位性はどう考えていて、どのような成長戦略なのか?」など、これらをまとめると投資家はわかりやすいです。全部を網羅するかどうかは別として、さまざまなポイントを取っていきながらヒントにすることは、非常に有効かと思います。私自身も、「そもそも投資家が知りたいことは何だろう?」と考える時の、基本に立ち返る指標になっています。

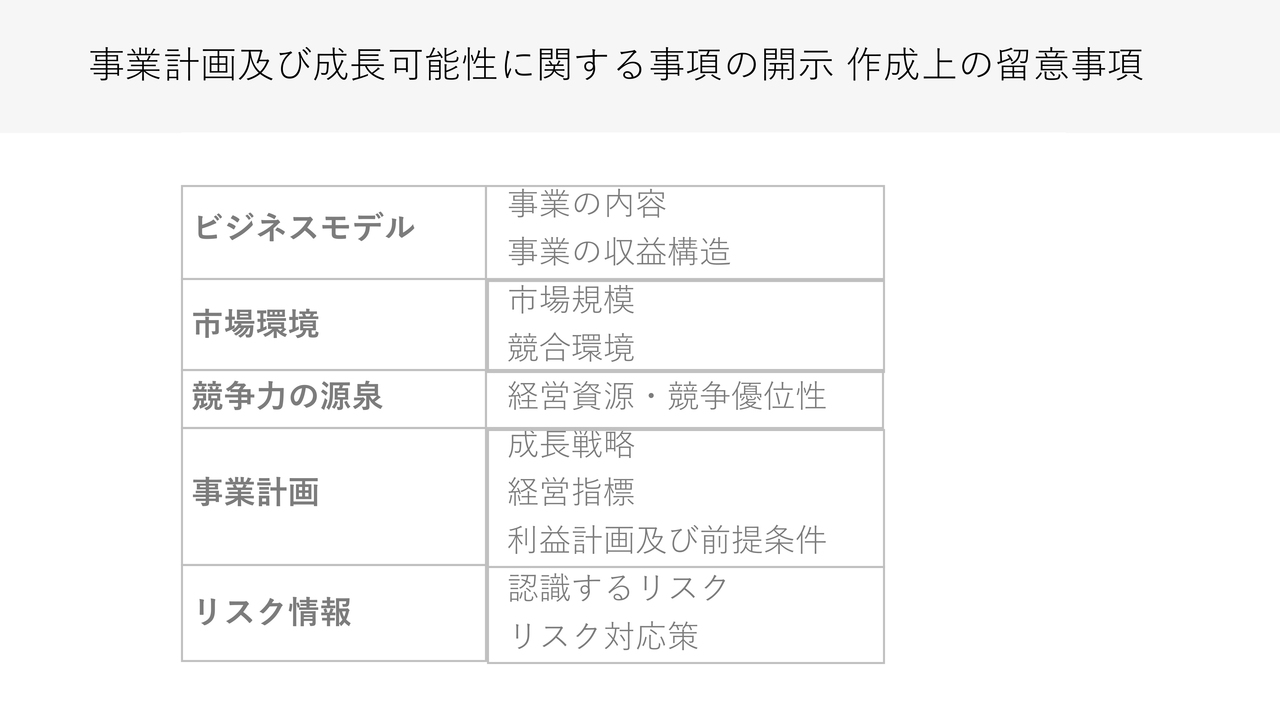

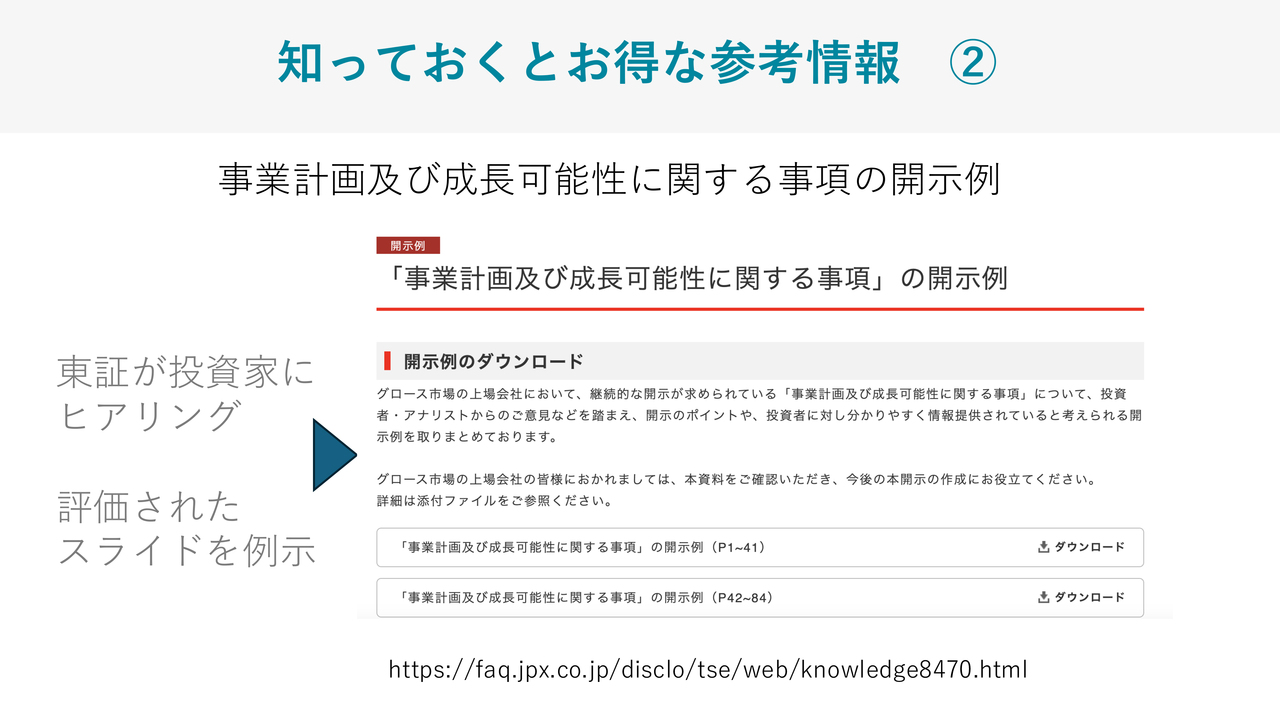

後藤:こちらのスライドに、「このようなことを書いてください」ということがまとまっています。もう少し細かい情報量はありますが、まずは「ビジネスモデルを出してください」「事業の内容と収益構造をしっかりわかるようにしてください」ということです。さらに、「市場規模はどうなのか?」「競合環境はどうなのか?」「競争優位性はどう考えていて、どのような成長戦略なのか?」など、これらをまとめると投資家はわかりやすいです。全部を網羅するかどうかは別として、さまざまなポイントを取っていきながらヒントにすることは、非常に有効かと思います。私自身も、「そもそも投資家が知りたいことは何だろう?」と考える時の、基本に立ち返る指標になっています。 後藤:こちらはご存知の方もたくさんいらっしゃるかもしれませんが、さらにありがたいことに、東証が機関投資家や投資家の方にヒアリングを行い、「これは非常にわかりやすかった」ということを、成長可能性に関する事項の好事例集として公開しています。かなりボリューミーな資料で、なんと全84ページもあり、前編・後編で読むのは大変なのですが、「成長戦略に関しては、この会社のこのスライドの、こういうところがよかった」ということを、たくさんまとめてくださっています。このようなことを勉強していくだけでも、実は相当なヒントになります。「どこの会社の資料が参考になりましたか?」「最近見たもので、いいものはありませんか?」というご質問をよくいただきますが、まずこちらに1つある、というのは、ヒントにしていただくといいかと思います。個人の意見というより、東証が投資家の方々に正式なヒアリングをした上でまとめている資料のため、かなりヒントになるのではないかと思います。

後藤:こちらはご存知の方もたくさんいらっしゃるかもしれませんが、さらにありがたいことに、東証が機関投資家や投資家の方にヒアリングを行い、「これは非常にわかりやすかった」ということを、成長可能性に関する事項の好事例集として公開しています。かなりボリューミーな資料で、なんと全84ページもあり、前編・後編で読むのは大変なのですが、「成長戦略に関しては、この会社のこのスライドの、こういうところがよかった」ということを、たくさんまとめてくださっています。このようなことを勉強していくだけでも、実は相当なヒントになります。「どこの会社の資料が参考になりましたか?」「最近見たもので、いいものはありませんか?」というご質問をよくいただきますが、まずこちらに1つある、というのは、ヒントにしていただくといいかと思います。個人の意見というより、東証が投資家の方々に正式なヒアリングをした上でまとめている資料のため、かなりヒントになるのではないかと思います。 後藤:ここで、少しだけFiNXの紹介をさせていただきます。先ほどの東証がまとめた資料が84ページもあり、探すのは非常に大変なのですが、当社のホームページ上でわかりやすく分類を行い、資料をスライド単位で分解し、「IR資料ラボ」というデータベースとして公開しています。タグ付けも行い、成長戦略を選択すると成長戦略に関するスライドだけがピックアップできるようになっています。

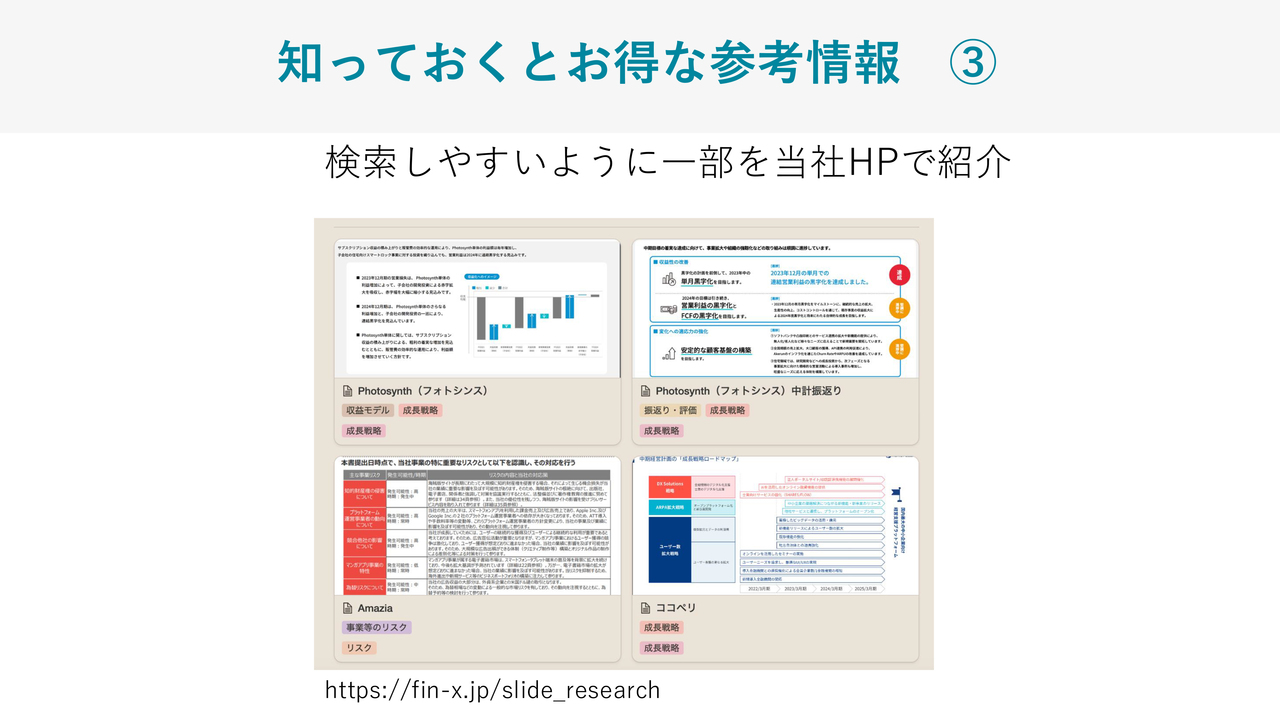

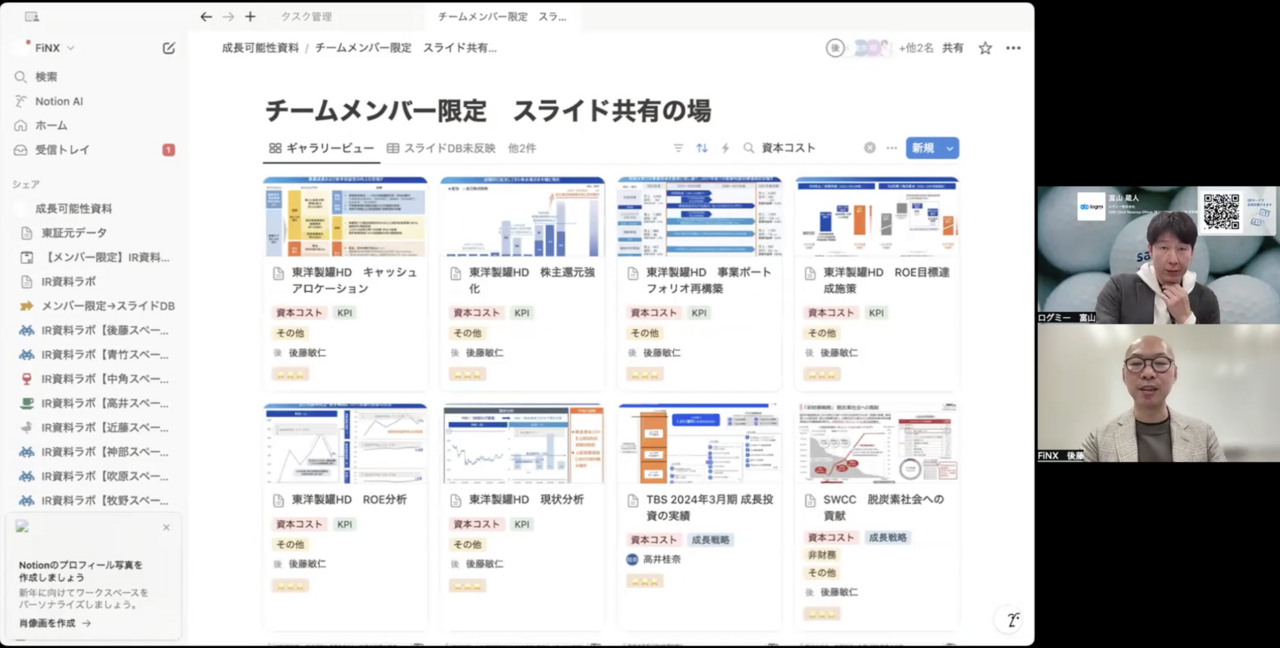

後藤:ここで、少しだけFiNXの紹介をさせていただきます。先ほどの東証がまとめた資料が84ページもあり、探すのは非常に大変なのですが、当社のホームページ上でわかりやすく分類を行い、資料をスライド単位で分解し、「IR資料ラボ」というデータベースとして公開しています。タグ付けも行い、成長戦略を選択すると成長戦略に関するスライドだけがピックアップできるようになっています。 後藤:こちらは非公開なのですが、私の場合、自分の「Notion」上にデータベースを構築し、ふだんからアンテナを張り、さまざまな上場企業のスライドで「いいな」と思ったものを、なにかあればすぐにヒントとして取り出せるようにしています。実際の事例をご紹介します。まず、私の会社のホームページからです。「IR資料ラボ」は基本的に先ほどの東証の資料の中で「これはよい」と言われていたものをベースに紹介しています。スライド単位になっている、というのがポイントです。1つずつ見ていただくと、「東証はここがよいと言っていたよ」というような内容が掲載されています。また、一覧性が高いため検索しやすい点もポイントになりますので、参考にしていただければと思います。私がよいと思ったものも一部入っていますが、全体像の中で言うと網羅的に入っているわけではなく、一部でしかありませんので、そこはご注意いただければと思います。

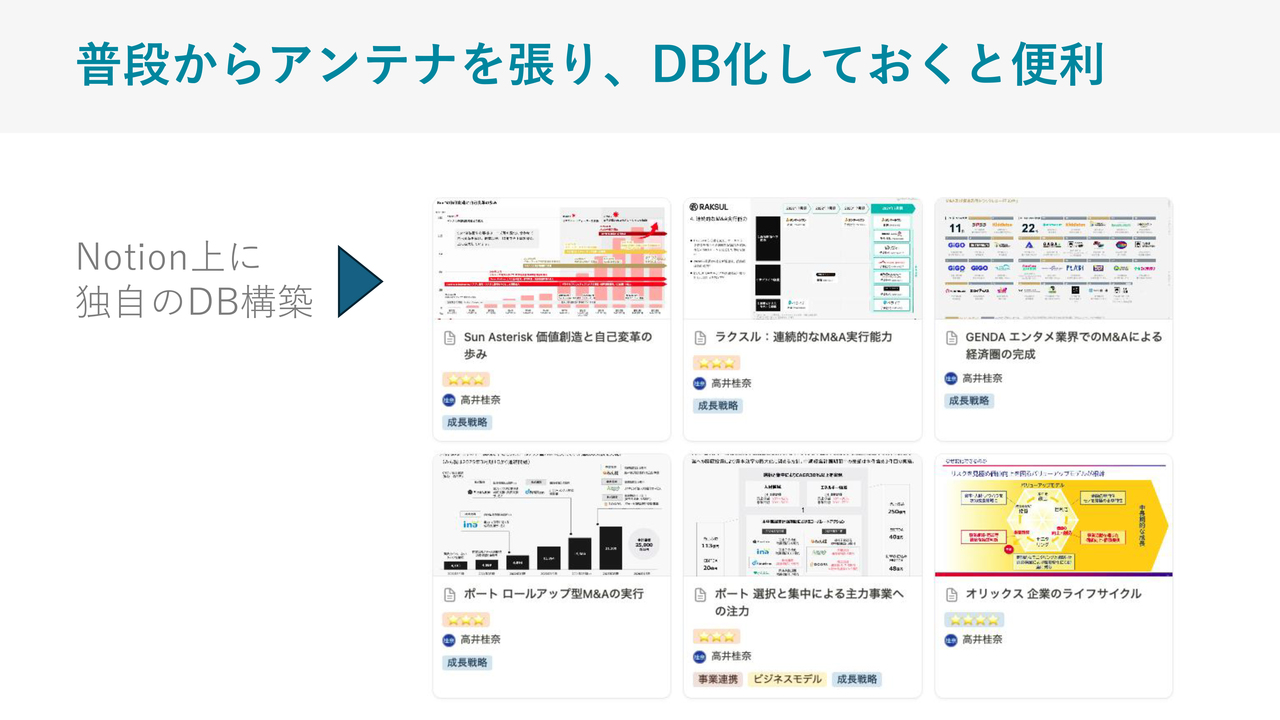

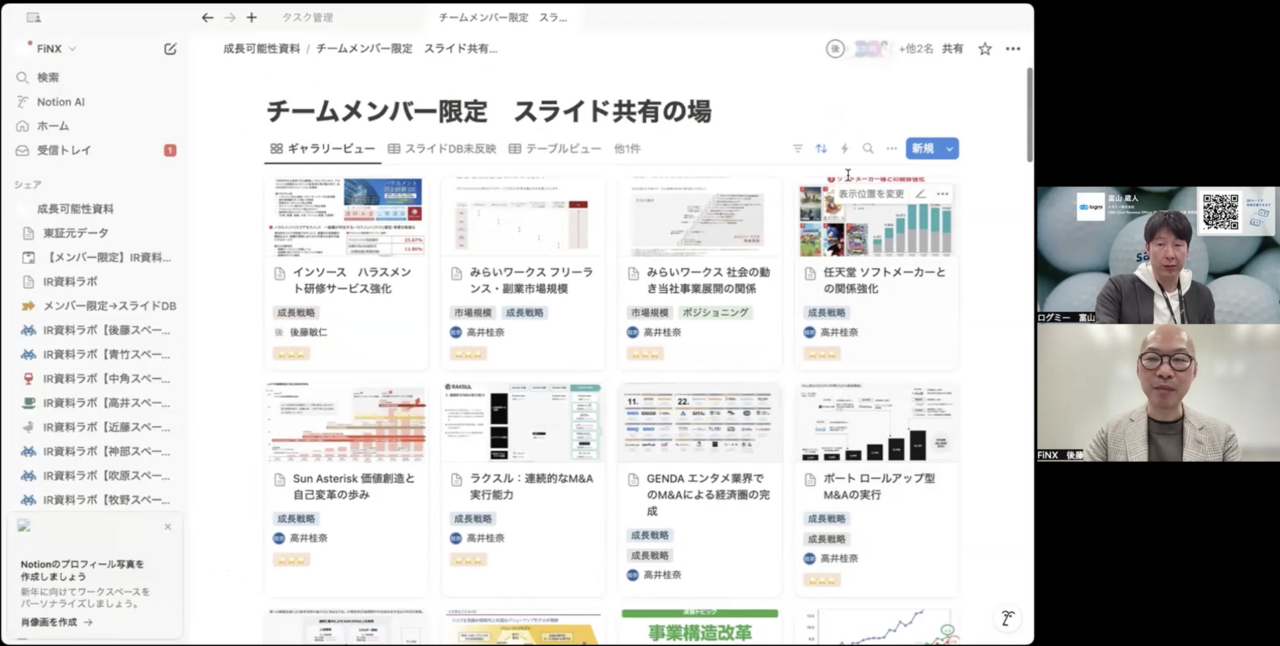

後藤:こちらは非公開なのですが、私の場合、自分の「Notion」上にデータベースを構築し、ふだんからアンテナを張り、さまざまな上場企業のスライドで「いいな」と思ったものを、なにかあればすぐにヒントとして取り出せるようにしています。実際の事例をご紹介します。まず、私の会社のホームページからです。「IR資料ラボ」は基本的に先ほどの東証の資料の中で「これはよい」と言われていたものをベースに紹介しています。スライド単位になっている、というのがポイントです。1つずつ見ていただくと、「東証はここがよいと言っていたよ」というような内容が掲載されています。また、一覧性が高いため検索しやすい点もポイントになりますので、参考にしていただければと思います。私がよいと思ったものも一部入っていますが、全体像の中で言うと網羅的に入っているわけではなく、一部でしかありませんので、そこはご注意いただければと思います。 別のものをご紹介します。こちらの「Notion」の画面がスライド単位のデータベースになります。私が他社でよいと思ったものを個別に集めているものになります。

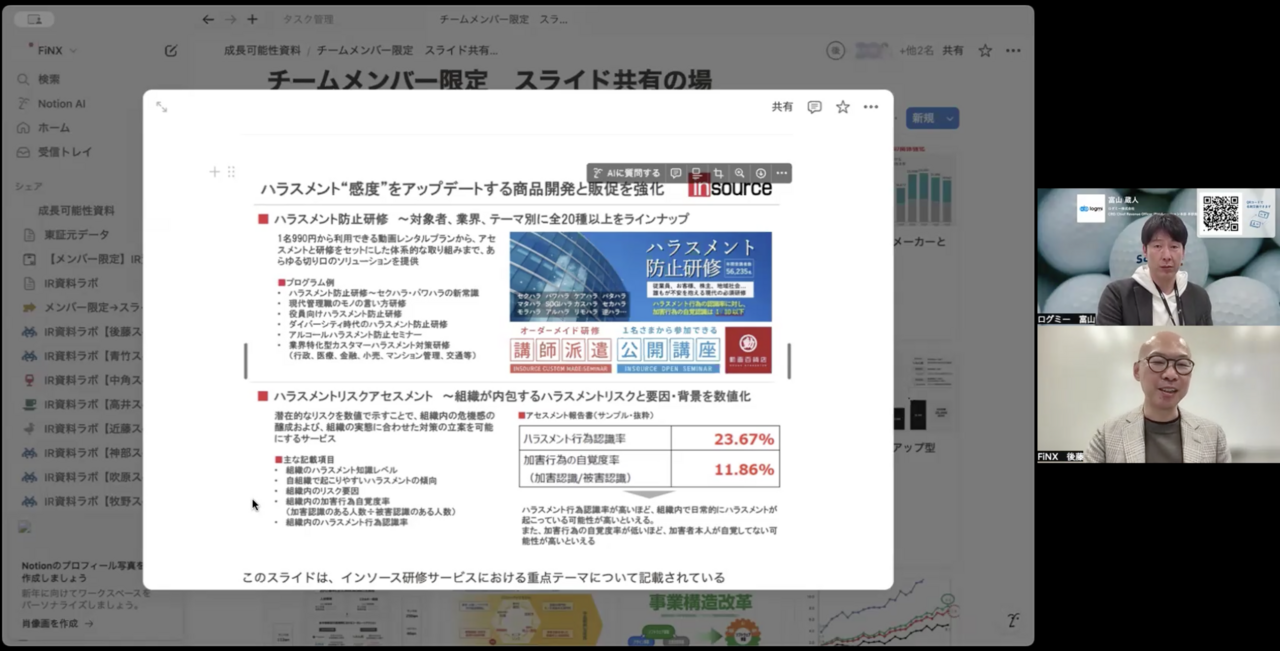

別のものをご紹介します。こちらの「Notion」の画面がスライド単位のデータベースになります。私が他社でよいと思ったものを個別に集めているものになります。 例えば、こちらの画面は私が今日、登録したものになります。スライドで1つよいと思ったものがあれば、キャプチャーを取ります。そして、「このようなことが書いてあるよ」ということで、テキストであえて文章にしています。その理由は、後で検索しやすくするためです。「このようなことが書いてあったよね。でも、なんだったっけ?」というように、自分の中で引っかかっているキーワードなどを入れておくと、後で検索がしやすくなるため、このようなことを行っています。もう1つ、参考までに私がよいと思った直近の事例をご紹介します。インソースは研修事業を行っている企業になります。2024年11月の通期決算発表と中期経営計画の発表の際には、ハラスメント防止研修というのは、重点に入っていませんでした。しかし、昨日発表された資料の中にはハラスメント研修についての記載がありました。今、世間を騒がせているニュースに対して、おそらくハラスメント研修に興味を持たれる方が増えるのではないかとお考えになられたのだと思います。私はとても早い対応であると思いました。このことを営業の現場や事業サイドで展開していくことは、すでにいろいろな会社で行われていると思います。しかし、IR市場に連携して、このタイムリーさでこの記事を出してくるというのは連携のレベルも高く、すばらしいと思いました。また、感銘を受けたため登録しました。必ずしもスライドの見せ方がよいということだけでなく、よいと思ったものをこのように取っておくと、例えば社長やCFOの方に「他社の事例でこのようなよいものがありました」と、ぱっと取り出して見せることができるため、説得力も上がります。次に、検索についてお話しします。こちらの画面は、東証からまとめてもよいと承諾を得ている事例を、データベース化したものになります。本日は、スタンダードの会社が多く参加されているということで、他社がどのように資本コストの説明をされているのかをまとめたものを参考例としてご覧いただいています。

例えば、こちらの画面は私が今日、登録したものになります。スライドで1つよいと思ったものがあれば、キャプチャーを取ります。そして、「このようなことが書いてあるよ」ということで、テキストであえて文章にしています。その理由は、後で検索しやすくするためです。「このようなことが書いてあったよね。でも、なんだったっけ?」というように、自分の中で引っかかっているキーワードなどを入れておくと、後で検索がしやすくなるため、このようなことを行っています。もう1つ、参考までに私がよいと思った直近の事例をご紹介します。インソースは研修事業を行っている企業になります。2024年11月の通期決算発表と中期経営計画の発表の際には、ハラスメント防止研修というのは、重点に入っていませんでした。しかし、昨日発表された資料の中にはハラスメント研修についての記載がありました。今、世間を騒がせているニュースに対して、おそらくハラスメント研修に興味を持たれる方が増えるのではないかとお考えになられたのだと思います。私はとても早い対応であると思いました。このことを営業の現場や事業サイドで展開していくことは、すでにいろいろな会社で行われていると思います。しかし、IR市場に連携して、このタイムリーさでこの記事を出してくるというのは連携のレベルも高く、すばらしいと思いました。また、感銘を受けたため登録しました。必ずしもスライドの見せ方がよいということだけでなく、よいと思ったものをこのように取っておくと、例えば社長やCFOの方に「他社の事例でこのようなよいものがありました」と、ぱっと取り出して見せることができるため、説得力も上がります。次に、検索についてお話しします。こちらの画面は、東証からまとめてもよいと承諾を得ている事例を、データベース化したものになります。本日は、スタンダードの会社が多く参加されているということで、他社がどのように資本コストの説明をされているのかをまとめたものを参考例としてご覧いただいています。 他社の記載の仕方を知ることができ、使える部分があった場合はぱっと取り出すことができます。例えば、ポートフォリオ転換についてのスライドで見せ方が上手いと思えば、それをヒントに自社に当てはめて作成することもできます。また、キャッシュアロケーションについてのスライドも同様に、よいと思った部分をヒントにしながら上手く取り入れていくと、ゼロから作り上げるよりも遥かに効率的で、クオリティも高いものができます。みなさまは兼務でお忙しい方が多いと思います。また、数字が固まるタイミングがかなりギリギリな時に、このようなスライドをゼロからすべて作るとなると相当大変です。したがって、このような取り組みをふだんからされていれば、とても有効になるのではないかと思います。私はふだんから取り組んでいるため、いろいろなご相談をいただいた際は、「これはよいと思います」「これはおもしろかったですよ」といったものをすぐに取り出し、お見せすることができます。ちなみに、一部の現役のIR担当の方にもご協力いただきながら、「みんなで勉強しましょうね」ということで、私の「Notion」のデータベース上で行っているプロジェクトになります。余談になりますが、「Notion AI」もかなり発達しています。自分が構築したデータベースに対して「Notion AI」に問い合わせると、「Notion」は自分のデータベースの中だけを検索して答えてくれます。例えば、直近の労働市場についてや、人材事業の状況などについてを問いかけると、情報ソースを私のデータベースからきちんと取ってきてくれます。「このように言っています」ということを書いてくれるため、とても便利で、楽しみながら使っています。やはりよい例にたくさん触れることが、投資家の心をつかみ、アウトプットを出す上では非常に重要であると思っています。このようなことをヒントにしていただければと思います。

他社の記載の仕方を知ることができ、使える部分があった場合はぱっと取り出すことができます。例えば、ポートフォリオ転換についてのスライドで見せ方が上手いと思えば、それをヒントに自社に当てはめて作成することもできます。また、キャッシュアロケーションについてのスライドも同様に、よいと思った部分をヒントにしながら上手く取り入れていくと、ゼロから作り上げるよりも遥かに効率的で、クオリティも高いものができます。みなさまは兼務でお忙しい方が多いと思います。また、数字が固まるタイミングがかなりギリギリな時に、このようなスライドをゼロからすべて作るとなると相当大変です。したがって、このような取り組みをふだんからされていれば、とても有効になるのではないかと思います。私はふだんから取り組んでいるため、いろいろなご相談をいただいた際は、「これはよいと思います」「これはおもしろかったですよ」といったものをすぐに取り出し、お見せすることができます。ちなみに、一部の現役のIR担当の方にもご協力いただきながら、「みんなで勉強しましょうね」ということで、私の「Notion」のデータベース上で行っているプロジェクトになります。余談になりますが、「Notion AI」もかなり発達しています。自分が構築したデータベースに対して「Notion AI」に問い合わせると、「Notion」は自分のデータベースの中だけを検索して答えてくれます。例えば、直近の労働市場についてや、人材事業の状況などについてを問いかけると、情報ソースを私のデータベースからきちんと取ってきてくれます。「このように言っています」ということを書いてくれるため、とても便利で、楽しみながら使っています。やはりよい例にたくさん触れることが、投資家の心をつかみ、アウトプットを出す上では非常に重要であると思っています。このようなことをヒントにしていただければと思います。 後藤:投資家の心をつかむためのまとめです。1つ目は、富山さんからもお話がありましたが、IRノウハウが企業内できちんと育成されていないケースが多い印象です。したがって、自分のところだけではないと思っていただいてもよいと思います。私が開催している勉強会や、ほかの方の勉強会など、いろいろな機会がありますので、ぜひ積極的に参加して、他社との情報交換をしながらノウハウを共有し、知見を深めていただければよいのではないかと思います。2つ目は、IR情報はかなり氾濫状態で、以前よりも伝わりにくい環境になっています。10年ほど前に機能していた「このようにすれば株価が上がる」というようなことがあるかもしれませんが、みなさまの人件費もお金ですので、大事な会社のお金を使い、無駄なことをしても実際マーケットには響きません。より深く考えて、本質的に指すべきことが何なのかを追求していくことが大事だと思います。3つ目は、相手が知りたいことを理解するということです。こちらに関しては、東証が参考になりますというお話をしました。4つ目は、ふだんから他社の事例を研究しておくと、いざという時の生産性が上がりやすいということです。富山:前半のお話でもありましたが、説明会を開催するかしないかというところは、本当にIRの入口の部分だと思います。後藤:説明会を開催する上で、動画や資料を作成するかと思います。やはりベースになるのは資料になります。投資家に伝えるべき内容が、資料の段階で整理されているものをアウトプットしていくべきです。そして、動画作成やSNSの展開、ほかのPRなどを組み合わせるとより投資家のみなさまに刺さる内容になると思います。

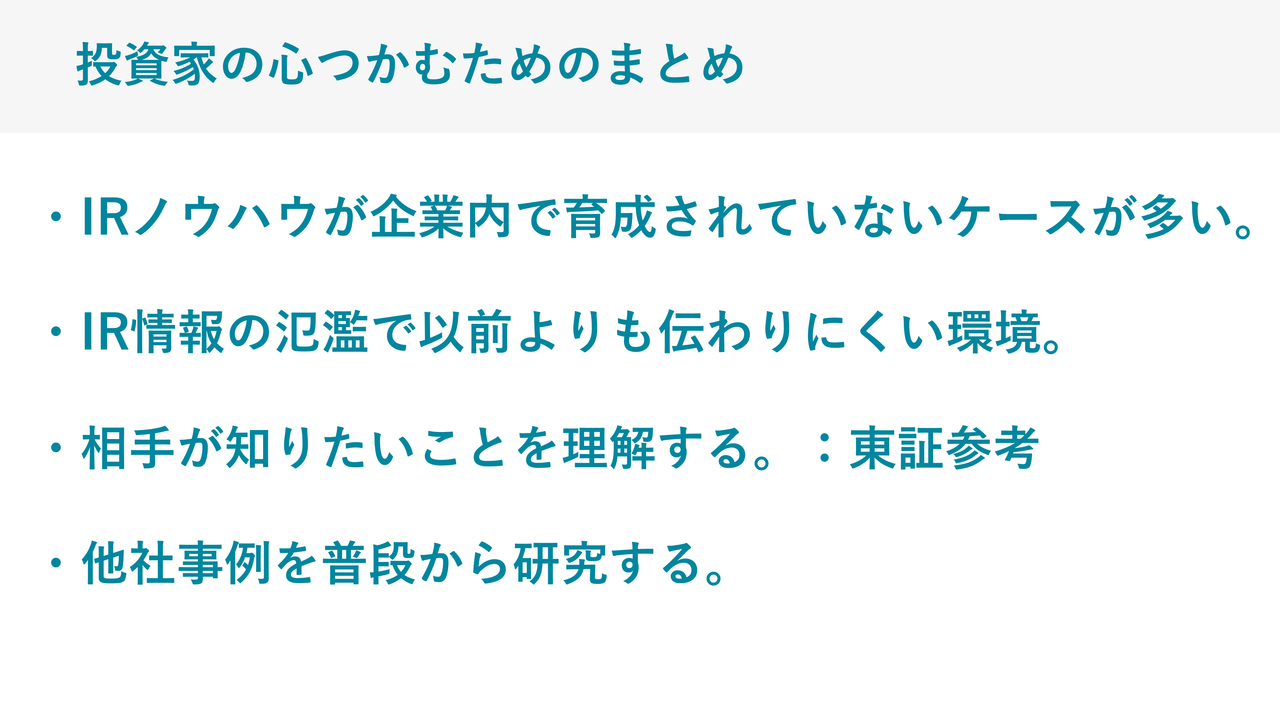

後藤:投資家の心をつかむためのまとめです。1つ目は、富山さんからもお話がありましたが、IRノウハウが企業内できちんと育成されていないケースが多い印象です。したがって、自分のところだけではないと思っていただいてもよいと思います。私が開催している勉強会や、ほかの方の勉強会など、いろいろな機会がありますので、ぜひ積極的に参加して、他社との情報交換をしながらノウハウを共有し、知見を深めていただければよいのではないかと思います。2つ目は、IR情報はかなり氾濫状態で、以前よりも伝わりにくい環境になっています。10年ほど前に機能していた「このようにすれば株価が上がる」というようなことがあるかもしれませんが、みなさまの人件費もお金ですので、大事な会社のお金を使い、無駄なことをしても実際マーケットには響きません。より深く考えて、本質的に指すべきことが何なのかを追求していくことが大事だと思います。3つ目は、相手が知りたいことを理解するということです。こちらに関しては、東証が参考になりますというお話をしました。4つ目は、ふだんから他社の事例を研究しておくと、いざという時の生産性が上がりやすいということです。富山:前半のお話でもありましたが、説明会を開催するかしないかというところは、本当にIRの入口の部分だと思います。後藤:説明会を開催する上で、動画や資料を作成するかと思います。やはりベースになるのは資料になります。投資家に伝えるべき内容が、資料の段階で整理されているものをアウトプットしていくべきです。そして、動画作成やSNSの展開、ほかのPRなどを組み合わせるとより投資家のみなさまに刺さる内容になると思います。

知っておくとお得な参考情報 ①

後藤:ここからは具体的に、「では、どのようにしていくのか?」というところをもう少し深掘りしていきます。そもそも、事業のポイント、成長戦略、どういう事業構造なのかなど、「何に重点を置いているのかを説明しましょう」というお話をしましたが、こちらは東証が掲載している「事業計画及び成長可能性に関する事項の開示」にあたり、グロースに毎年開示するという、ルールとして求められているものです。スタンダードでは任意開示のため、出してはいけない、ということではありません。しかし、一般的にスタンダードの会社の場合、あえてこちらを開示していない会社が多いように見受けられますが、これがヒントだと非常に思います。事業計画及び成長可能性に関する事項の開示 作成上の留意事項

後藤:こちらのスライドに、「このようなことを書いてください」ということがまとまっています。もう少し細かい情報量はありますが、まずは「ビジネスモデルを出してください」「事業の内容と収益構造をしっかりわかるようにしてください」ということです。さらに、「市場規模はどうなのか?」「競合環境はどうなのか?」「競争優位性はどう考えていて、どのような成長戦略なのか?」など、これらをまとめると投資家はわかりやすいです。全部を網羅するかどうかは別として、さまざまなポイントを取っていきながらヒントにすることは、非常に有効かと思います。私自身も、「そもそも投資家が知りたいことは何だろう?」と考える時の、基本に立ち返る指標になっています。知っておくとお得な参考情報 ②

後藤:こちらはご存知の方もたくさんいらっしゃるかもしれませんが、さらにありがたいことに、東証が機関投資家や投資家の方にヒアリングを行い、「これは非常にわかりやすかった」ということを、成長可能性に関する事項の好事例集として公開しています。かなりボリューミーな資料で、なんと全84ページもあり、前編・後編で読むのは大変なのですが、「成長戦略に関しては、この会社のこのスライドの、こういうところがよかった」ということを、たくさんまとめてくださっています。このようなことを勉強していくだけでも、実は相当なヒントになります。「どこの会社の資料が参考になりましたか?」「最近見たもので、いいものはありませんか?」というご質問をよくいただきますが、まずこちらに1つある、というのは、ヒントにしていただくといいかと思います。個人の意見というより、東証が投資家の方々に正式なヒアリングをした上でまとめている資料のため、かなりヒントになるのではないかと思います。知っておくとお得な参考情報 ③

後藤:ここで、少しだけFiNXの紹介をさせていただきます。先ほどの東証がまとめた資料が84ページもあり、探すのは非常に大変なのですが、当社のホームページ上でわかりやすく分類を行い、資料をスライド単位で分解し、「IR資料ラボ」というデータベースとして公開しています。タグ付けも行い、成長戦略を選択すると成長戦略に関するスライドだけがピックアップできるようになっています。普段からアンテナを張り、DB化しておくと便利

後藤:こちらは非公開なのですが、私の場合、自分の「Notion」上にデータベースを構築し、ふだんからアンテナを張り、さまざまな上場企業のスライドで「いいな」と思ったものを、なにかあればすぐにヒントとして取り出せるようにしています。実際の事例をご紹介します。まず、私の会社のホームページからです。「IR資料ラボ」は基本的に先ほどの東証の資料の中で「これはよい」と言われていたものをベースに紹介しています。スライド単位になっている、というのがポイントです。1つずつ見ていただくと、「東証はここがよいと言っていたよ」というような内容が掲載されています。また、一覧性が高いため検索しやすい点もポイントになりますので、参考にしていただければと思います。私がよいと思ったものも一部入っていますが、全体像の中で言うと網羅的に入っているわけではなく、一部でしかありませんので、そこはご注意いただければと思います。別のものをご紹介します。こちらの「Notion」の画面がスライド単位のデータベースになります。私が他社でよいと思ったものを個別に集めているものになります。例えば、こちらの画面は私が今日、登録したものになります。スライドで1つよいと思ったものがあれば、キャプチャーを取ります。そして、「このようなことが書いてあるよ」ということで、テキストであえて文章にしています。その理由は、後で検索しやすくするためです。「このようなことが書いてあったよね。でも、なんだったっけ?」というように、自分の中で引っかかっているキーワードなどを入れておくと、後で検索がしやすくなるため、このようなことを行っています。もう1つ、参考までに私がよいと思った直近の事例をご紹介します。インソースは研修事業を行っている企業になります。2024年11月の通期決算発表と中期経営計画の発表の際には、ハラスメント防止研修というのは、重点に入っていませんでした。しかし、昨日発表された資料の中にはハラスメント研修についての記載がありました。今、世間を騒がせているニュースに対して、おそらくハラスメント研修に興味を持たれる方が増えるのではないかとお考えになられたのだと思います。私はとても早い対応であると思いました。このことを営業の現場や事業サイドで展開していくことは、すでにいろいろな会社で行われていると思います。しかし、IR市場に連携して、このタイムリーさでこの記事を出してくるというのは連携のレベルも高く、すばらしいと思いました。また、感銘を受けたため登録しました。必ずしもスライドの見せ方がよいということだけでなく、よいと思ったものをこのように取っておくと、例えば社長やCFOの方に「他社の事例でこのようなよいものがありました」と、ぱっと取り出して見せることができるため、説得力も上がります。次に、検索についてお話しします。こちらの画面は、東証からまとめてもよいと承諾を得ている事例を、データベース化したものになります。本日は、スタンダードの会社が多く参加されているということで、他社がどのように資本コストの説明をされているのかをまとめたものを参考例としてご覧いただいています。他社の記載の仕方を知ることができ、使える部分があった場合はぱっと取り出すことができます。例えば、ポートフォリオ転換についてのスライドで見せ方が上手いと思えば、それをヒントに自社に当てはめて作成することもできます。また、キャッシュアロケーションについてのスライドも同様に、よいと思った部分をヒントにしながら上手く取り入れていくと、ゼロから作り上げるよりも遥かに効率的で、クオリティも高いものができます。みなさまは兼務でお忙しい方が多いと思います。また、数字が固まるタイミングがかなりギリギリな時に、このようなスライドをゼロからすべて作るとなると相当大変です。したがって、このような取り組みをふだんからされていれば、とても有効になるのではないかと思います。私はふだんから取り組んでいるため、いろいろなご相談をいただいた際は、「これはよいと思います」「これはおもしろかったですよ」といったものをすぐに取り出し、お見せすることができます。ちなみに、一部の現役のIR担当の方にもご協力いただきながら、「みんなで勉強しましょうね」ということで、私の「Notion」のデータベース上で行っているプロジェクトになります。余談になりますが、「Notion AI」もかなり発達しています。自分が構築したデータベースに対して「Notion AI」に問い合わせると、「Notion」は自分のデータベースの中だけを検索して答えてくれます。例えば、直近の労働市場についてや、人材事業の状況などについてを問いかけると、情報ソースを私のデータベースからきちんと取ってきてくれます。「このように言っています」ということを書いてくれるため、とても便利で、楽しみながら使っています。やはりよい例にたくさん触れることが、投資家の心をつかみ、アウトプットを出す上では非常に重要であると思っています。このようなことをヒントにしていただければと思います。投資家の心つかむためのまとめ

後藤:投資家の心をつかむためのまとめです。1つ目は、富山さんからもお話がありましたが、IRノウハウが企業内できちんと育成されていないケースが多い印象です。したがって、自分のところだけではないと思っていただいてもよいと思います。私が開催している勉強会や、ほかの方の勉強会など、いろいろな機会がありますので、ぜひ積極的に参加して、他社との情報交換をしながらノウハウを共有し、知見を深めていただければよいのではないかと思います。2つ目は、IR情報はかなり氾濫状態で、以前よりも伝わりにくい環境になっています。10年ほど前に機能していた「このようにすれば株価が上がる」というようなことがあるかもしれませんが、みなさまの人件費もお金ですので、大事な会社のお金を使い、無駄なことをしても実際マーケットには響きません。より深く考えて、本質的に指すべきことが何なのかを追求していくことが大事だと思います。3つ目は、相手が知りたいことを理解するということです。こちらに関しては、東証が参考になりますというお話をしました。4つ目は、ふだんから他社の事例を研究しておくと、いざという時の生産性が上がりやすいということです。富山:前半のお話でもありましたが、説明会を開催するかしないかというところは、本当にIRの入口の部分だと思います。後藤:説明会を開催する上で、動画や資料を作成するかと思います。やはりベースになるのは資料になります。投資家に伝えるべき内容が、資料の段階で整理されているものをアウトプットしていくべきです。そして、動画作成やSNSの展開、ほかのPRなどを組み合わせるとより投資家のみなさまに刺さる内容になると思います。