■要旨

「日本人は保険好きであり、多くの保険に入りすぎて」おり、「死亡保障マーケットは飽和状態、高齢化の進行とともに、衰退の方向」との印象もあるが、実は死亡保障不足が発生しているのではないか、ということについて、「日本の死亡保障不足は深刻なのか」(『保険・年金フォーカス』(2024年9月24日)等で紹介させていただいたところである。

今般、2024年11月末に、生命保険文化センターより、「2024(令和6)年度 生命保険に関する全国実態調査<速報版>」が公表されたことから、「世帯主が加入している死亡保障金額」、「世帯主に万一があった場合に必要と考える金額」等の最新数値について見ていくこととしたい。

■目次

はじめに

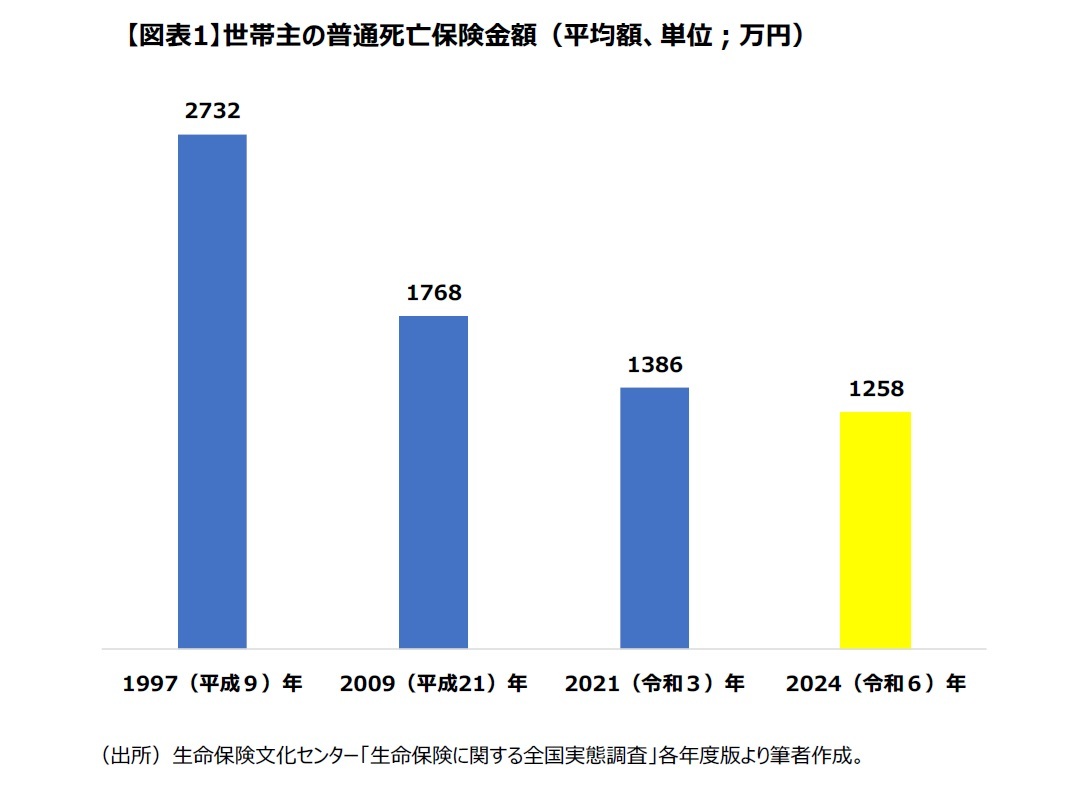

1――さらに減少した世帯主の死亡保険金額

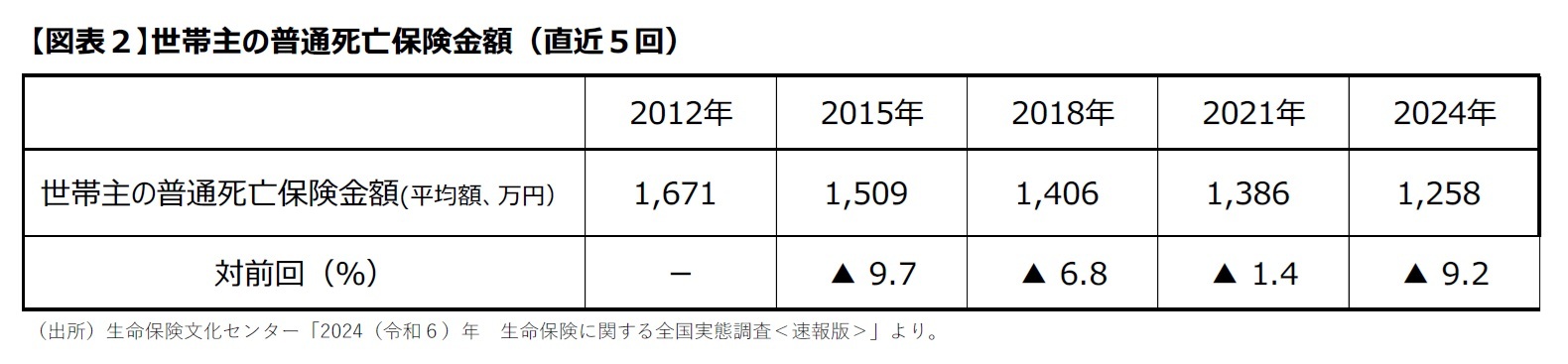

2――増加に転じた「世帯主に万一があった場合に必要と考える生活資金」

3――「充足率」もいっそう低下

おわりに「日本人は保険好きであり、多くの保険に入りすぎて」おり、「死亡保障マーケットは飽和状態、高齢化の進行とともに、衰退の方向」との印象もあるが、実は死亡保障不足が発生しているのではないか、ということについて、「日本の死亡保障不足は深刻なのか」(『保険・年金フォーカス』(2024年9月24日)等で紹介させていただいたところである。

今般、2024年11月末に、生命保険文化センターより、「2024(令和6)年度 生命保険に関する全国実態調査<速報版>」が公表されたことから、「世帯主が加入している死亡保障金額」、「世帯主に万一があった場合に必要と考える金額」等の最新数値について見ていくこととしたい。

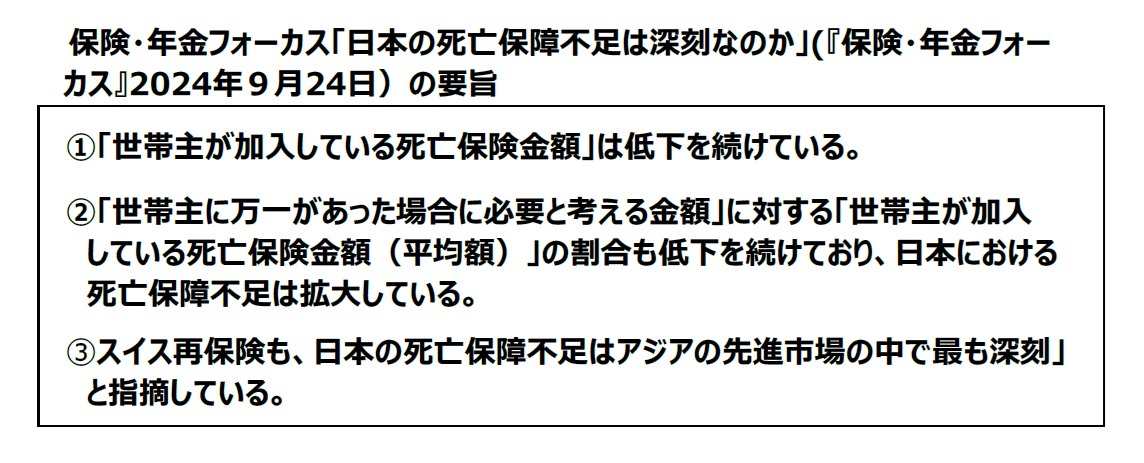

(図表1)は、世帯主の死亡保険金額(平均額)の推移を示したものである。

前回調査(2021年)では、1386万円と、1997年(2732万円)と比較すると半分近く減少していたところだが、2024年はさらに減少して、1258万円になった。

生命保険文化センターでは、「世帯主に万一のことがあった場合に必要と考える生活資金」についても調査している。同金額については、前回までは減少傾向にあったが、今回は一転して「年間必要額」、「総額」ともに増加している(図表3)。昨今のインフレが背景にあるものと考えられる。

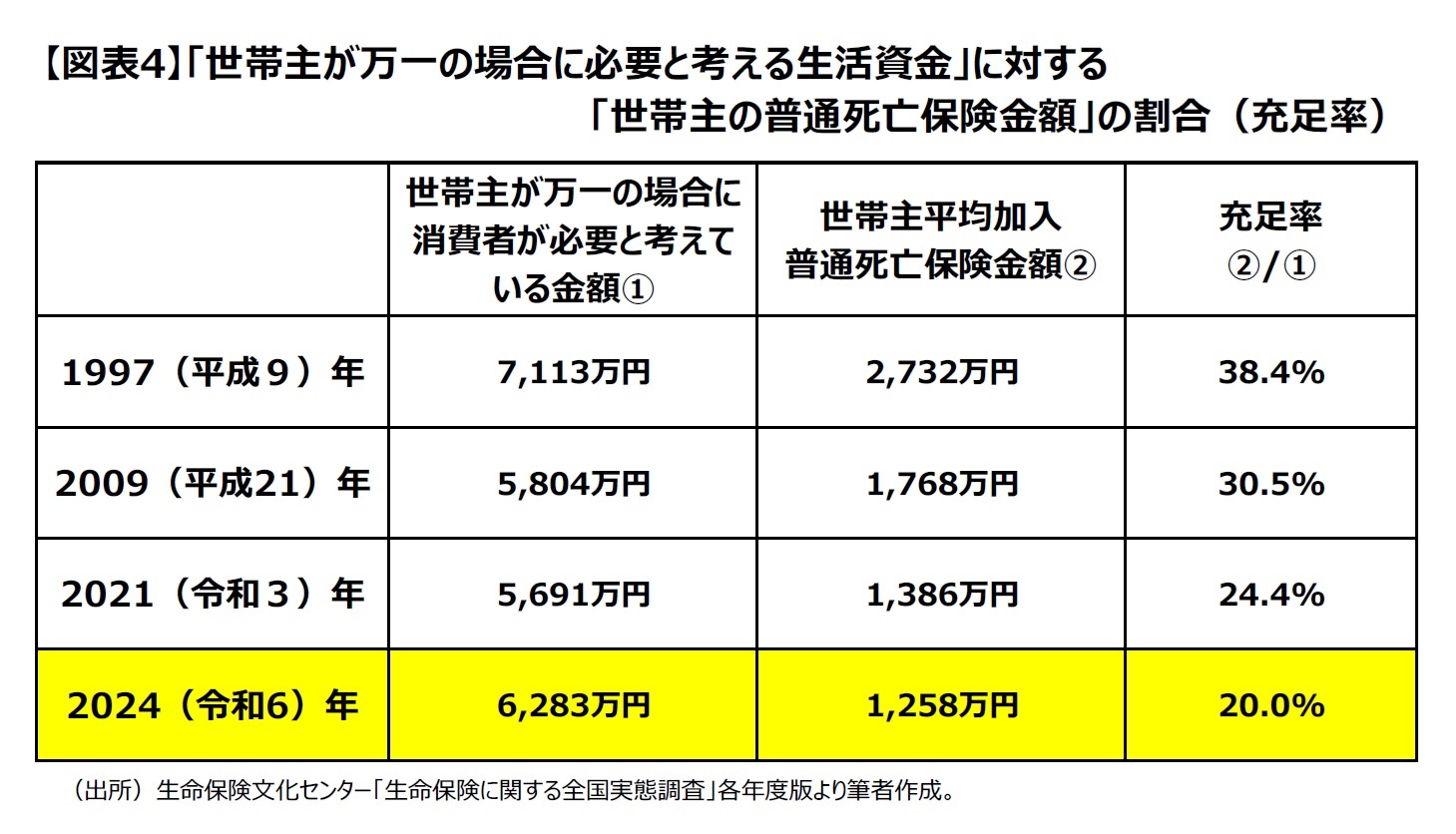

生命保険文化センターでは、「世帯主に万一があった場合に、必要と考える生活資金」(総額)に対する「世帯主の普通死亡保険金額」の割合を「充足率」と定義し、公表している。

上記の「充足率」は、これまでも減少傾向が続いてきたが、「世帯主が万一の場合に必要と考える生活資金」は増加する一方、「世帯主が加入している普通死亡保険金額」は減少していることから、今回、いっそう低下することとなった(図表4)。

ここ数年の生保個人保険販売業績では、新契約高はプラス進展しているが、保有契約高は微減している(図表5)。

日本における死亡保障不足については、引き続き、注視して参りたい。

1 なお、ここ数年で平均貯蓄額(2021年1,454万円→2023年1,474万円)、共働き世帯割合(2021年68.8%→2023年70.1%)とも大きな変化は見られず、死亡保障の減少は、何等かの代替手段があってのことではなさそうである。

平均貯蓄額は、二人以上勤労世帯の数値。家計調査報告[貯蓄・負債編](総務省)より。

共働き世帯割合は、(1)男性雇用者と無業の妻からなる世帯、(2)雇用者の共働き世帯とした場合、(2)/((1)+(2))にて算出。厚生労働省HPより。