10年間×毎月10万円、3%で運用できたら資産はいくら増える?

現代の長寿化が進む中、「人生100年時代」という言葉が広まり、老後の生活期間が以前よりも長くなっています。

このような背景から、年金だけに頼らず、自分自身で老後資金を準備する重要性が増しています。

そんな中、2024年1月に「新NISA」が導入され、資産運用に取り組む人が増加しています。

とはいえ、「新NISA」という名前は耳にしたことがあっても、その具体的な内容を理解している人は少ないかもしれません。

そこで本記事では、今さら聞けない「新NISA制度の概要」について詳しく解説していきます。

「NISAを利用するとどれくらいの利益が見込めるのか」といったシミュレーション結果も掲載しているので、ぜひ参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新年度から始めよう!そもそも「新NISA」とはどんな制度?

NISA(少額投資非課税制度)とは、投資で得た利益に対して税金がかからない制度です。

通常、株式や投資信託などの金融商品で得られる利益や配当には、原則「20.315%」の税金が課せられますが、NISAを利用すれば、これらの利益が非課税となります。

たとえば、投資で100万円の利益が得られた場合、通常であれば約20万円が税金として引かれることになります。

しかし、NISAを利用すれば、その利益は非課税となり、100万円全額を手にすることができます。

このため、NISAは投資家にとって非常に魅力的な制度と言えるでしょう。

なお、NISAは以前から存在していましたが、2024年1月に大幅に改正され、新たに「新NISA」としてスタートしました。

この新NISAの導入により、「長期的な投資」がさらにしやすくなったと言えます。

2024年からスタートした「新NISA」の魅力とは?

新NISAでは、「年間投資可能額の増加」や「非課税期間の延長」など、旧NISAの制度内容に比べて利便性が大幅に向上した点が特徴です。

旧NISA制度では、年間の投資枠が限られており、年間40万円までしか投資できませんでしたが、新NISAでは投資枠が大幅に拡大され、より多くの資金を運用することができるようになりました。

また、旧NISAでは非課税保有期間が短かったため、老後資産を目的とした長期投資には制約がありましたが、新NISAでは非課税保有期間が「無期限」に変更され、長期的な資産形成により適した制度となりました。

そのため、どの年齢層でも新NISAを利用しやすく、長期間にわたる投資を続けることができます。

そんな新NISAですが、どのくらいの人が利用しているのでしょうか。

「新NISA」導入以降から利用者が急増傾向に

株式会社Leo Sophiaは、全国の男女300名を対象とした新NISAに関するアンケート調査を実施しています。

調査概要は下記のとおりです。

- 調査内容:新NISAの利用割合・利用口座・購入銘柄等の調査及び、非利用者の投資に関する意識調査など

- 調査対象:全国の男女300名(男性134名、女性166名)

- 年齢層:20歳未満1名、20歳代54名、30歳代104名、40歳代87名、50歳代44名、60歳以上10名

- 調査方法:インターネットアンケート調査

- 実施期間:2025年1月7日~1月17日

- リリース公開日:2025年1月30日

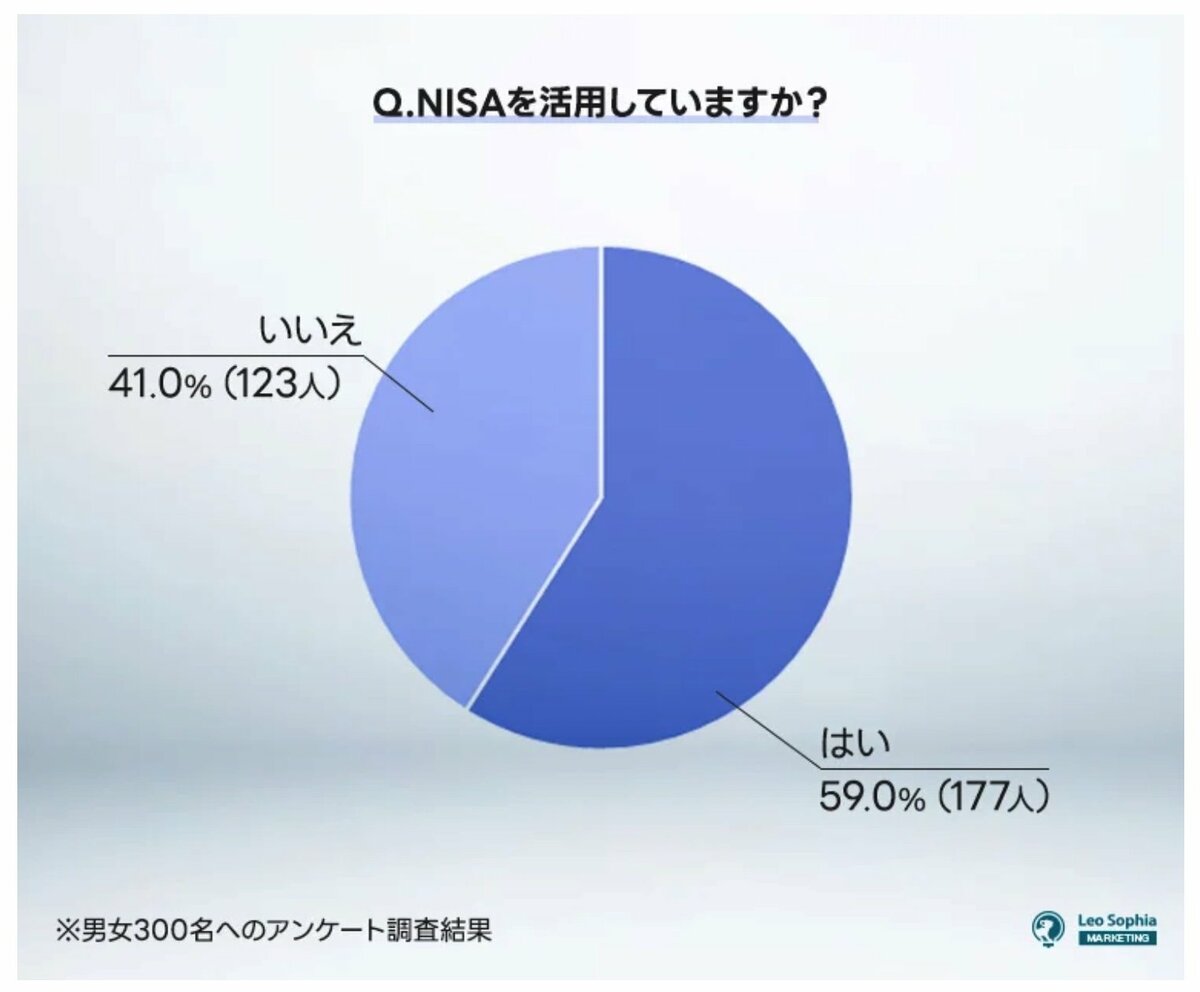

上記調査の結果、8割以上の人が「新NISAを認知」しており、そのうちの約6割が実際に利用していることがわかりました。

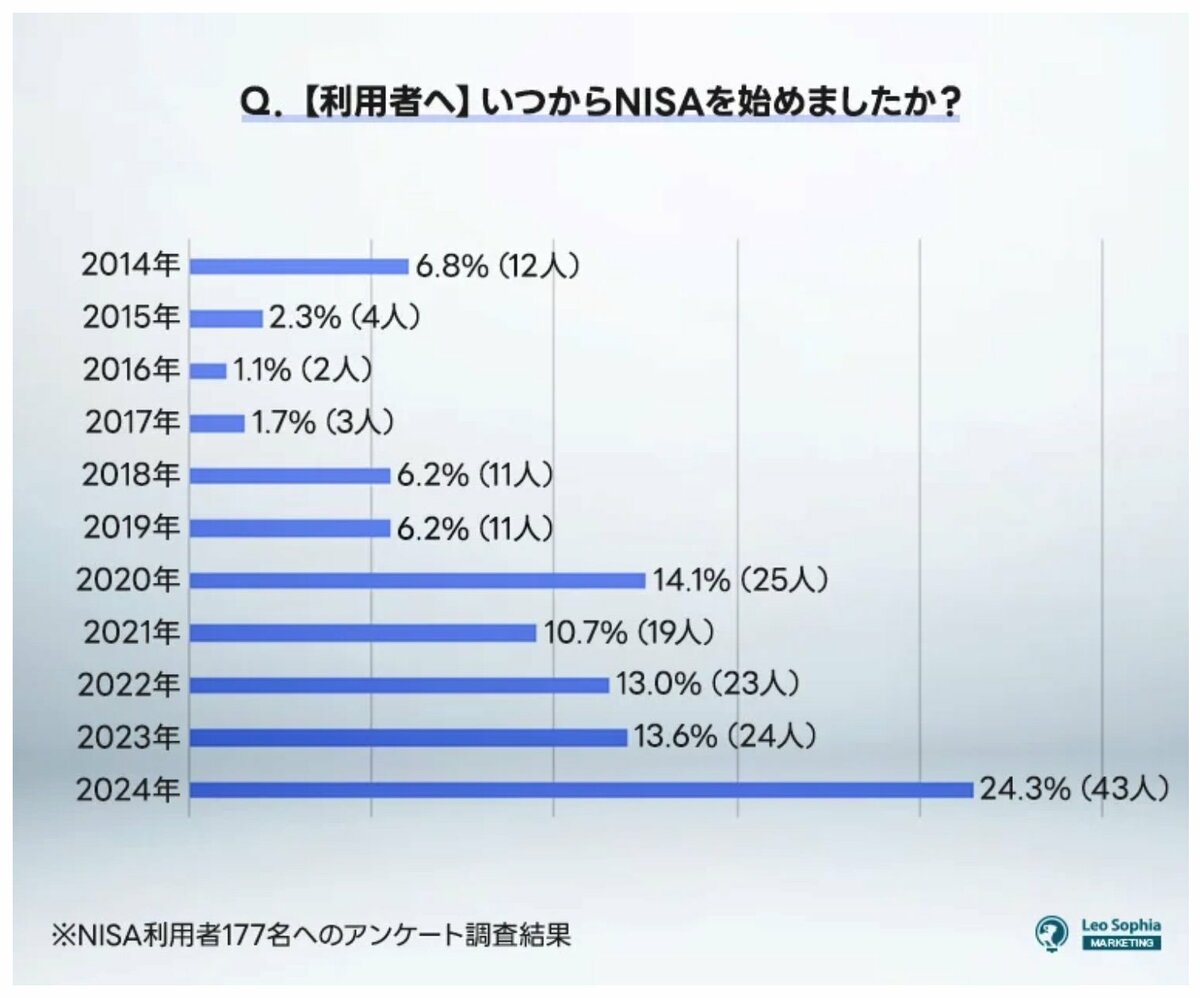

また、株式会社Leo Sophiaの調査によると、投資を始めた時期として「2024年から」が177名中43名(24.3%)と最も多い結果となりました。

2023年以前に始めた人はそれぞれ年25名未満(15%未満)にとどまっていることから、新NISAの導入とともに投資を始める人が急増したことが分かります。

これは、経済不安や投資に対する意識の高まりに加え、新NISA制度のスタートに伴い、メディアでの情報発信が増えたことで、多くの人がその存在を知る機会が増えたためと考えられます。

約6割の人が新NISAで「積み立て投資枠のみ」を選択

次に、新NISAの利用者がどの投資枠を選択しているかを見ていきましょう。

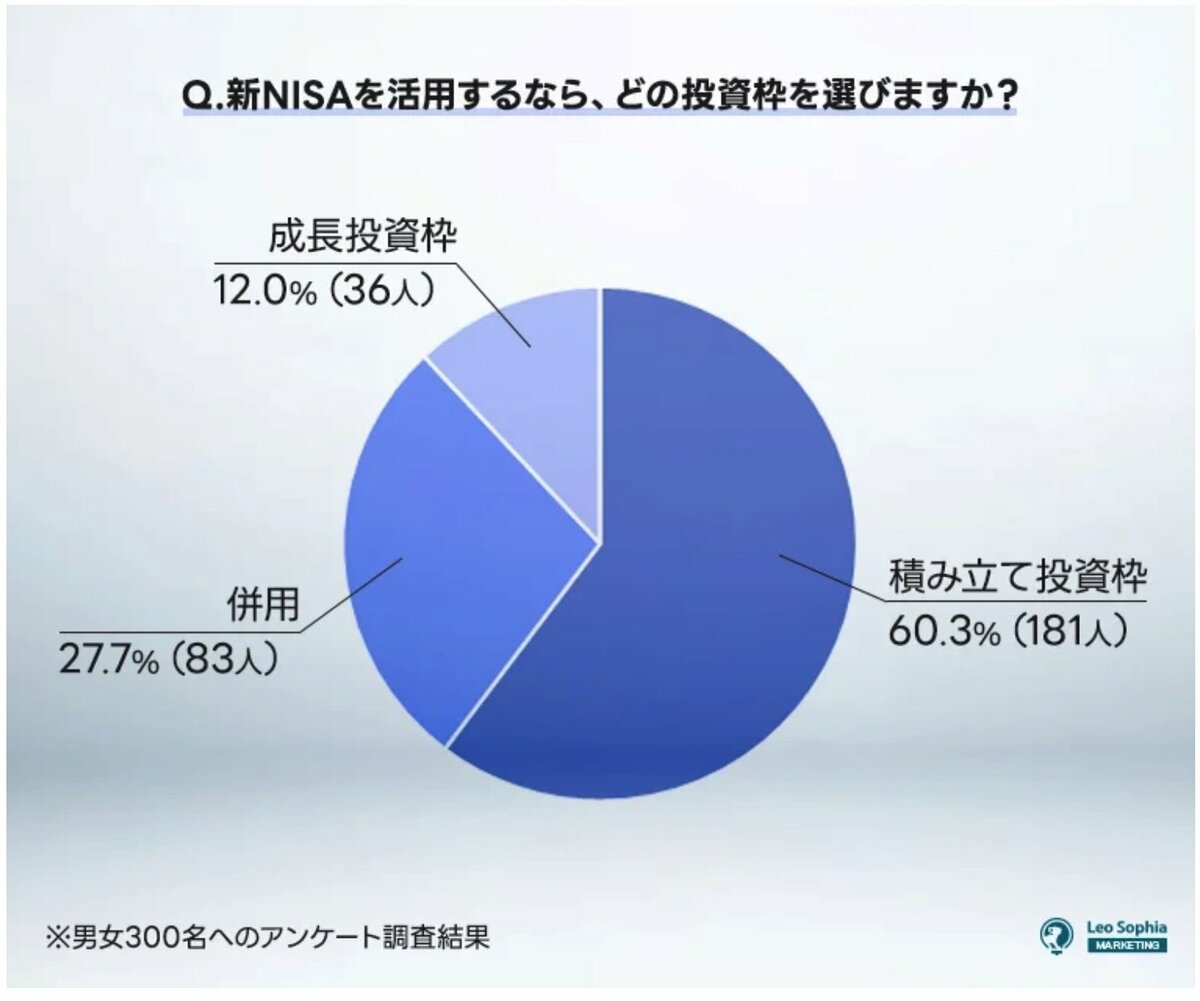

株式会社Leo Sophiaの調査によると、約6割の人が新NISAで「つみたて投資枠のみ」を選んでいることが分かりました。

調査によると、新NISAの投資枠選択で最も多かったのは「積み立て投資枠」で、全体の約6割を占め、次いで「併用」が約3割、「成長投資枠」は約1割という結果でした。

「積み立て投資枠」を選んだ人の理由としては、「まとまった資金がないため、リスクを抑えて安定した利益を得たい」といった意見が多く見受けられました。

また、「併用」を選んだ人の中には、「非課税枠を効率よく活用したい」や「少額で積み立てつつ、まとまった資金ができたら一括投資する方が効率的」という考えが見られました。

これらの結果から、投資に対する知識が深く、資金に余裕がある人ほど、「併用」の投資枠を選んで最大限に利用する傾向があることが分かります。

では、新NISAを活用して資産を積み立てた場合、どれくらいのリターンが期待できるのでしょうか。

新NISAで「将来の資産形成」をシミュレーションしてみよう

では最後に、新NISAを活用することでどれくらい資産を増やすことができるのかを見ていきましょう。

本章では、金融庁の「資産運用シミュレーション」を利用して、老後資金の具体的な増加イメージを確認していきます。

※今回のシミュレーションでは、年率を「3%」に設定しています。

「10年間・毎月10万円」を積立投資した場合の利益はいくら?

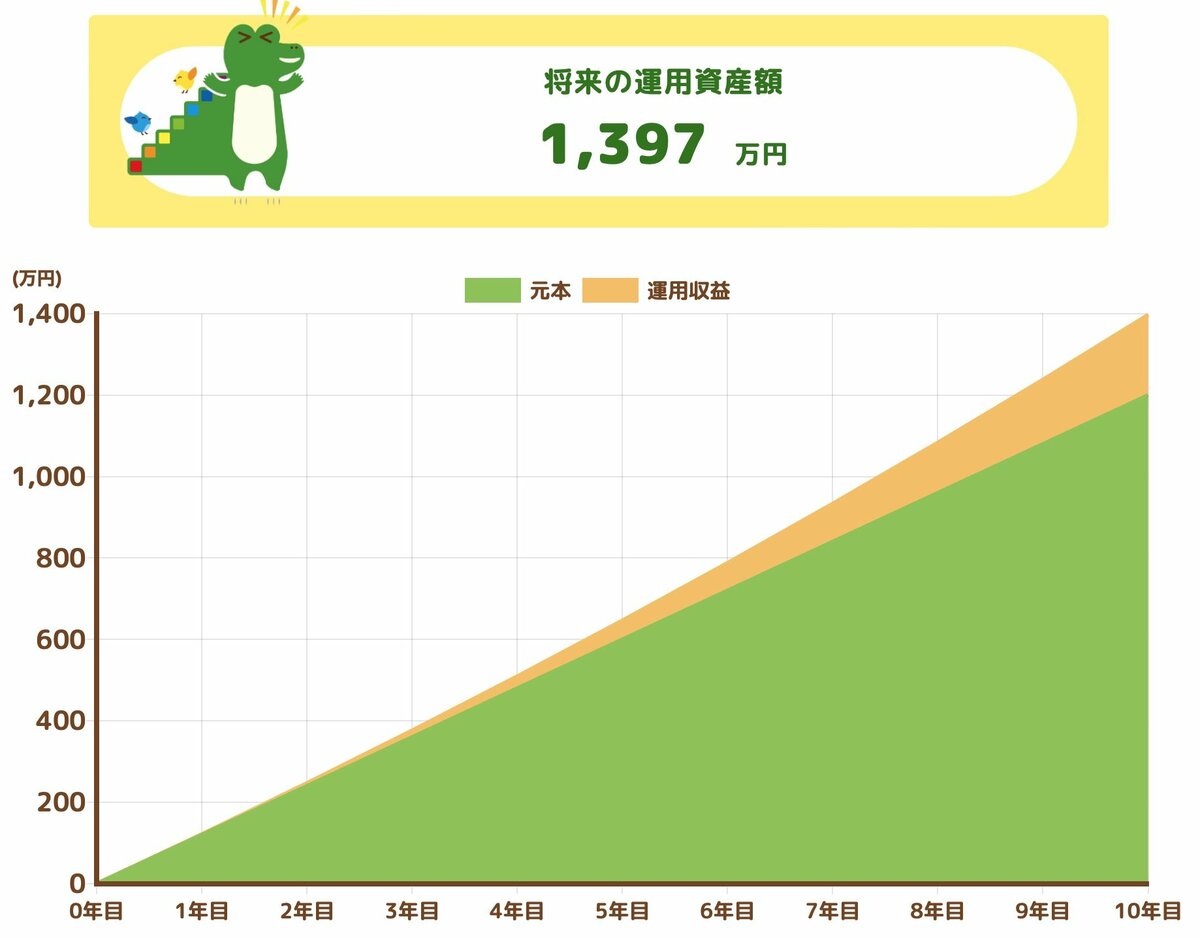

金融庁の「資産運用シミュレーション」によると、10年間にわたって毎月10万円を積み立てて投資した場合、運用資産額は最終的に約1397万円になるというシミュレーション結果が出ています。

- 将来の運用資産額:1397万円

- 運用利益:197万円

- 投資元本:1200万円

10年間に1200万円(毎月10万円)を運用した場合、運用利益は197万円となり、最終的な資産額は約1397万円になります。

通常、課税口座で運用する場合、運用利益に対して約20%の税金がかかり、この場合は、197万円の利益に対して約39万円が税金として差し引かれます。

しかし、新NISAを利用すれば、この税金が免除され、運用利益を全額手に入れることができるため、非常に有利な制度と言えるでしょう。

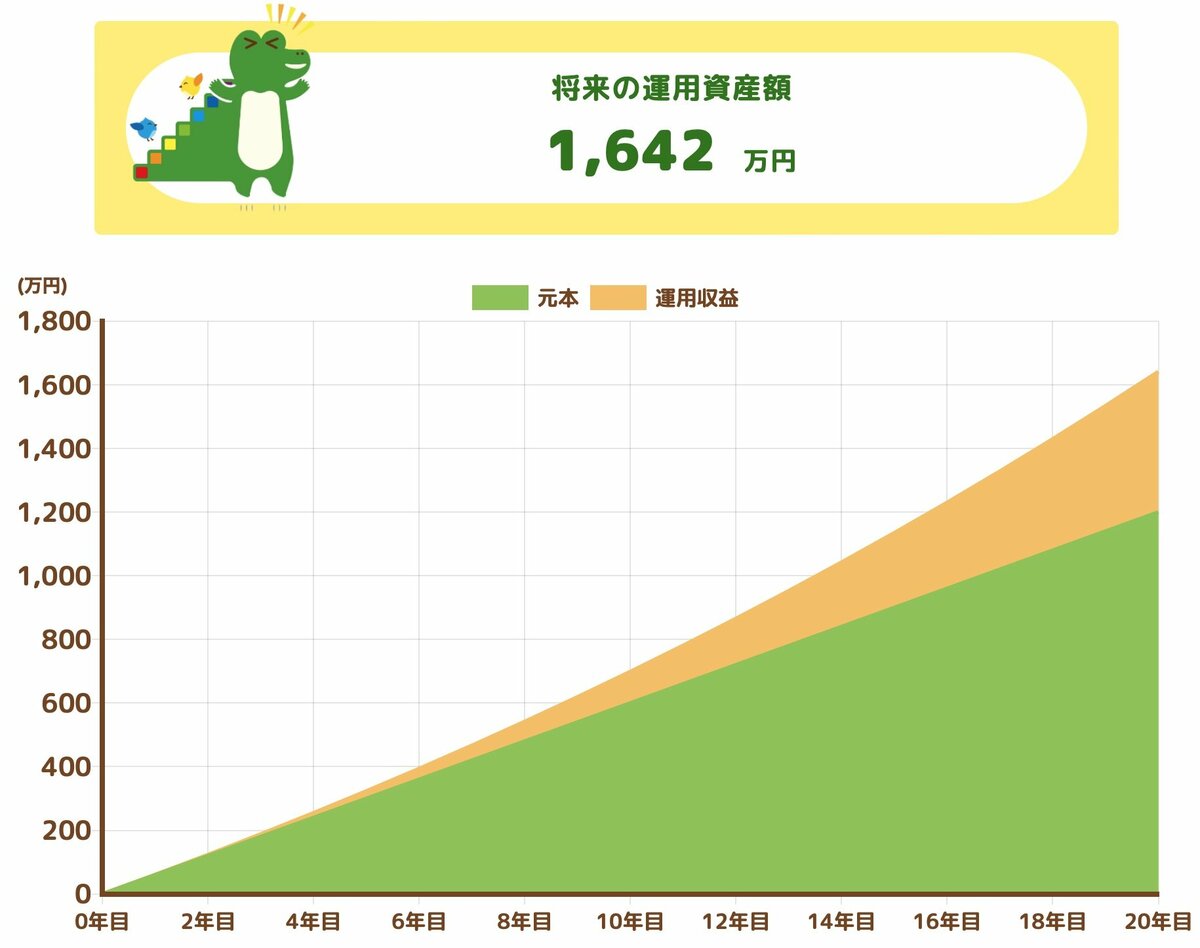

「20年間・毎月5万円」を積立投資した場合の利益はいくら?

次に、元本が同じ1200万円の場合で、より長期的に投資を行った場合の運用結果を見ていきましょう。

金融庁の「資産運用シミュレーション」によると、20年間、毎月5万円を積み立て投資した場合、最終的な運用資産額は約1642万円になります。

- 将来の運用資産額:1642万円

- 運用利益:442万円

- 投資元本:1200万円

20年間、毎月5万円を積立投資した場合、元本は1200万円に達し、運用利益は442万円となり、前述した「10年間の積立」に比べて2倍以上の増加となっています。

長期の資産運用では、利益が複利で増える効果が大きく、特に新NISAを活用することで、より効率的に資産を増やすことが可能です。

つまり、同じ元本でも、積立期間が長くなるほど最終的な資産額が増加することがわかります。

上記をふまえ、「新NISAを利用して資産運用を始めたい」と考えている方は、早期にスタートすることが望ましいと言えるでしょう。