日本に富裕層は何パーセントくらいいるの??

「富裕層」といえば、値段を気にせずにショッピングを楽しんだり、旅行をしたりといったイメージをお持ちの方もいるかもしれません。

元銀行員である筆者は多くの富裕層の方々とお会いしてきました。

惜しみなくお金を使っているような先入観がありましたが、徹底して節約をしている方が多かったことに驚いたことを思い出します。

「お金持ちの人たちは、お金を大切にしているからお金持ちなのだ」と納得しました。

本記事では、銀行員時代に筆者が出会った「富裕層」の方々の節約マイルールをご紹介します。富裕層に1歩ずつ近づくためのヒントにしていただければと思います。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

そもそも「富裕層」の定義とは?

まずは、そもそも何をもって「富裕層」と呼ばれるのかについて確認しておきましょう。

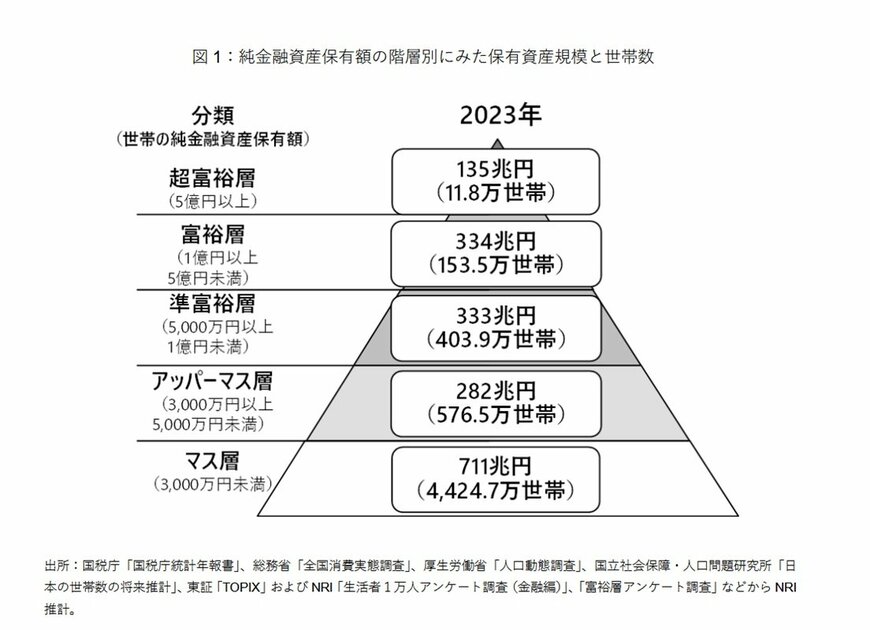

野村総合研究所の調査データによると、「富裕層」は純金融資産が1億円以上5億円未満の世帯、「準富裕層」は5000万円以上1億円未満、「超富裕層」は5億円以上の世帯として定義されています。

ここで注目すべきは、年収ではなく、手元にある金融資産の保有額で「富裕層」が定義される点です。

1億円を超える資産を持つ「富裕層」以上の世帯は全体の約2%に過ぎず、非常に限られた存在であることが分かります。

筆者が出会ってきた「富裕層」もこの上位2%に属する方であり、次に、彼らが実践している「節約マイルール」について詳しく見ていきます。

節約マイルール1:光熱費の管理

1つ目の「節約マイルール」は光熱費の管理です。

月々の支出としては、富裕層にとってそれほど大きな金額ではないと感じるかもしれませんが、実際には多くの富裕層の方が光熱費のムダを抑えるためにしっかりと工夫しています。

例えば、新しい電化製品への買い替えや、こまめに電気を消すなど、節約に加えて環境にも配慮した行動が見られます。

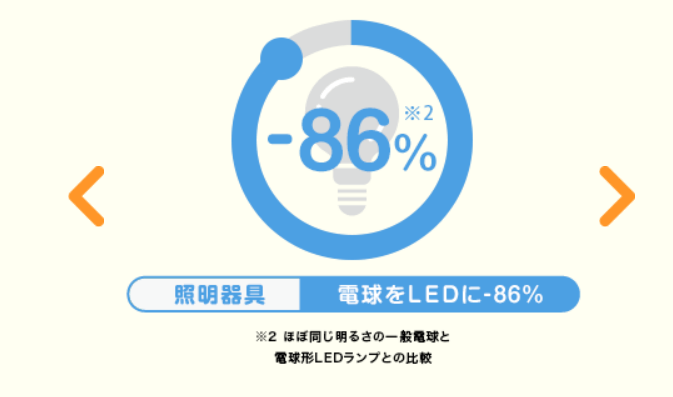

環境省のCOOL CHOICEによると、電球をLEDに変更することで、年間で約86%の電気代が節約できるとされています(※同じ明るさの一般電球と電球形LEDランプを比較した場合、「住まいの照明省エネBOOK 2020年度版」より)。

LED電球への買い替えには初期費用がかかりますが、長期的には確実に節約に繋がるため、富裕層はこのような視点での投資を行っていると言えます。

節約マイルール2:各種手数料の削減

2つ目の「節約マイルール」は「手数料の削減」です。

例えば、ATM手数料については、コンビニや銀行で時間外にお金を引き出すと通常手数料がかかりますが、富裕層の方は時間内に引き出す、またはコンビニではなく日中に取引銀行のATMを使うなど、ムダな手数料を避ける工夫をしています。

クレジットカードについても同様で、年会費数万円のハイステータスなクレジットカードを所有していても、そのサービスを活用しないのであれば、メリットを感じないという方が多いようです。

そのため、必要ないサービスにお金を払うよりも、年会費無料のクレジットカードを選ぶなど、合理的に費用を抑える判断をしているのです。

節約マイルール3:日常の洋服代

3つ目の「節約マイルール」は日常の服装や洋服代です。

「富裕層」と聞くと「ハイブランド」や高級な服を思い浮かべる方も多いかもしれませんが、実際にはすべての富裕層がそのような服を着ているわけではありません。

むしろ、ブランドよりも機能性を重視する傾向が強いようです。

一見して「富裕層」とは分からないようなカジュアルブランドを好む方も多く、費用対効果を考えた上で購入を決めているケースが多いのです。

そのため、日常の洋服代は比較的抑えめであり、必要な場面に応じて無駄なく選択をしているのが特徴です。

節約マイルール4:コンビニは避ける

4つ目の「節約マイルール」は、日常的に利用するコンビニを避けるということです。

現代では、24時間営業のコンビニが便利で、様々な商品をいつでも購入できるため、多くの人が利用しています。

しかし、スーパーやドラッグストアと比べると、コンビニの商品はやや高めの設定となっています。

そのため、富裕層の中には、できるだけコンビニを利用せず、他の店舗で買い物をするという方も多くいます。

たかが数十円、されど数十円という考え方で、無駄な出費を避けているのです。

このような小さな積み重ねが、長期的に見れば大きな節約につながることを知っているからこそのマイルールと言えるでしょう。

まとめにかえて

今回は元銀行員からみた富裕層の節約ポイントについて解説してきました。

富裕層は潤沢な資産を保有していますが、だからといって常に贅沢な暮らしをしているとは限りません。

お金を増やすための資産運用と増やしたお金を減らさないための努力を継続して行っています。

将来はゆとりのある老後生活を送りたいと考えている方は多いはず。

現役世代の方はまずは資産を増やすために先取り貯金をしたり、NISAやiDeCoといった税制優遇制度を活用するなど、資産形成について考えてみましょう。

選択肢は1つではありませんので、自分に合う方法を見つけることができるといいですね。

参考資料

- 株式会社野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」

- 環境省「COOL CHOICE」

(2025年5月7日公開記事)