”もふもふしたものをこよなく愛する”というもふ社長は、サラリーマン時代にリーマンショックで会社が倒産しそうになったことをきっかけに副業を始めたという。不動産投資で着実に資産を形成、そのノウハウを明かすYouTubeチャンネル・もふもふ不動産では、最近は不動産だけでなく、経済解説や投資詐欺に関する情報など幅広く発信している。副業を含めた”稼ぐ力”に関する書籍も刊行しているもふ社長に、不動産や副業をこれから始めたいと考える初心者に役立つ視点を披露してもらった(インタビューは2022年12月上旬に行われました)。(聞き手:濱田 優・dメニューマネー編集長)

(Amazonに飛びます)

(Amazonに飛びます)もふ社長

大学を卒業後、研究開発企業に在籍時、リーマンショックを経験。右肩上がりの年収が初めて下がって危機を感じ、副業を始める。株式投資メインの時期を経て、自宅購入を機に知った不動産投資を軸に。月の残業80時間を超える激務のかたわら、効率的に物件を見つけて満室で運営できるコツを習得し、1億円を稼ぐ。2017年からブログ、2018年からYouTubeでの情報配信も開始し、不動産投資が軌道に乗り始めた2019年に独立。現在は、SNSでノウハウを発信。著書に『ニューノーマル時代の自分で稼ぐ力』(KADOKAWA)がある。https://mofmof-investor.com/mof/

| チャンネル名 | もふもふ不動産 |

|---|---|

| URL | https://www.youtube.com/channel/UCsWTZ4nYODCwlE8rdv7DZzA |

| 登録者数 | 約27万人(2022年12月現在) |

| 主な内容 | 不動産投資、株式投資、ブログやYouTube、副業で稼ぐ方法など |

初心者や未経験者が何かを始める際、「まずはYouTubeでHow To動画を探す」という人が増えている。投資・マネー分野でも多くのYouTuberが分かりやすいコンテンツを日々配信している。2023年の新春企画として、この分野のYouTuber3人に話を聞いた。

2022年は相場の風向きが変わった

──2022年を含めたここ数年の投資・運用面を振り返っていかがでしたでしょうか。

株式投資ではこのところ米国株式が上り調子だったので、積み立て購入するだけでよかったのですが、2022年はちょっと風向きが変わりましたよね。「これから株価が下がるだろうな」と思って、夏ごろからつみたてNISA以外に、日本の個別株や米株のETFなどを少しずつ買っています。

──初心者や未経験者はどう投資を始めればいいのでしょうか。

相場がどこまで下がるか、どこまで上がるかを予測するのは難しいので、今後、世界経済が回復する、アメリカ経済が戻ると思うなら、初心者であれば積み立てをしながら、余力のある範囲でこうしたところに投資するのがいいと思います。

大事なのは余剰資金で始めること。僕も最初は2006年、コンビニで株が買えるサービス(編集部注:ピーカブー、正式名称はローソン株式投資サービス。日興コーディアル証券=当時=のサービスで、その名の通り、ローソンで株が買えた。サービス終了済)で18万円くらいから始めました。

著名な投資家の中には、「50万円の少額投資をして何の意味があるの?」という人もいますが、初めは誰もが初心者。インデックスファンドのような“補助輪つき”の投資をゆっくりやればいいと思います。いきなり大金をつぎ込むのはリスクが高いので初心者の方におすすめしません。

ただ自分の見立てとしては、コロナ禍前にすぐ戻る感じではなさそうです。長引くと思うので、長期に耐えられるポートフォリオにしたほうがいいでしょう。リーマン・ショック後もアベノミクスで株価がよくなるまで数年かかりましたし、米株も10年ぐらい株価があまり動かなかったような時代もありますから。ただ株価の予想は難しく、当たるかどうかはわかりませんので自己責任でお願いします。

不動産投資──都心の物件は高くなりすぎ

──読者には不動産投資に興味がある人も多いと思うので、考え方を聞かせてください。

不動産投資にも二つあって、それは実需(住宅)と投資です。実需に関しては都内はすごく上がっていて、もうバブルと言えるような状況にもみえます。「値上がりするから買おう」という感じ。六本木だと区分マンションの坪単価が少し前まで300〜400万円くらいだったのが、今は800万円とかします。すると30平米くらい、10坪ほどのマンションでも8000万くらいします。

今はまだ住宅ローンが出るから買えるかもしれませんが、金利が上がるリスクもあるし、先行きは分からないですね。少なくとも都心の物件価格は上がり過ぎているなと思います。でもバブルなのかどうかははじけてみないとわからないので予想は難しいです。

不動産の価格が上がっているにも関わらず、給料は大して上がっていないので、実需だけでなく投資の側面でも大変だと思っています。

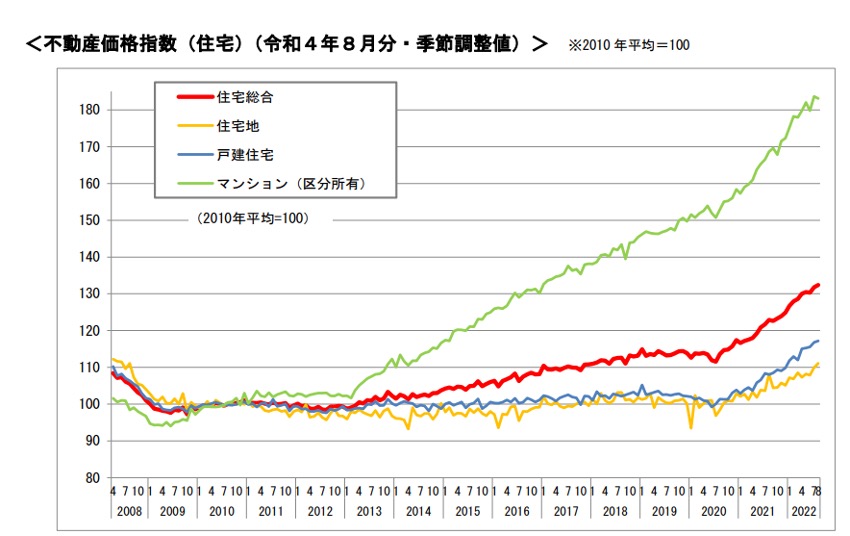

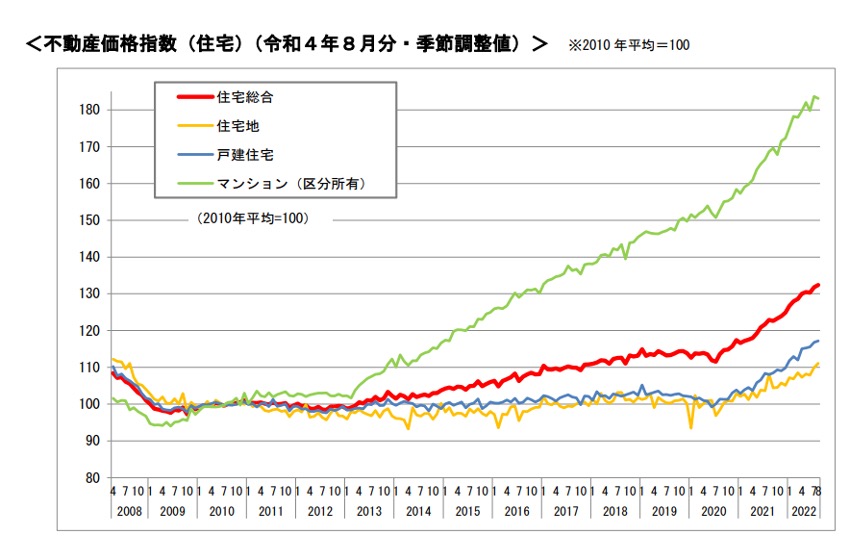

国交省の「不動産価格指数 住宅」を見ると、日本全国でマンションが10年間で1.8倍ぐらいになっている。住宅総合や戸建ても上がっていますが、そう高くなってはいなくて、1.1倍から1.3倍程度。区分マンションが建つところって、首都圏や、地方都市でも県庁所在地など都会といえるエリアです。そして戸建ては都心にはあまりない。

そうしたことを考えると、僕の予想では区分マンションが建つ都会では不動産の価格が上昇していて、戸建てが多い田舎の地価は上がってないか下落しているのではないかなと。都会と田舎で価格の格差が大きくなっているのではないかなと。

──そうした厳しい情勢の中で、物件を買ってオーナーになって不動産投資をしたい人もいれば、マイホームを買おうと思っている人も少なくありません。

そもそもマイホームを買うのも不動産投資の側面もあります。賃貸か購入かは永遠のテーマですが、基本的には投資は“値上がりすればまず損はしない”。住宅を買うことを投資という側面で考えると、値上がりするエリアで買っておけばいいわけです。リセールバリューは調べれば分かるので、今の状況が10年、20年続く保証はなくとも、少なくとも今上がっているところは分かります。買うならそういうエリアで、ということではないでしょうか。

マンションについていえば、日本平均で1.8倍になっているわけで、ここ10 年で買った人はみんな得しているわけですが、ただ、ここから上がり続けるかは分かりません。

とはいえ、不動産、マイホームを買うことが「夢」なのか「投資」なのかで、考え方も変わります。マイホームが夢という人に「値下がりするかもしれませんよ」というのは野暮です。フェラーリを買う人に経済合理性を説いても仕方ないので、分けて考えたほうがいいでしょう。

──もふ社長の不動産投資の状況はいかがですか?

私自身は東海、静岡・愛知に4棟持っています。以前はもっと田舎に買っていました。理由は2つあって、いい物件が地方にあったこと、自分が都会の物件を買えなかったこと。昔は地方に古いけど利回りが高い物件もありました。

ただ都会の物件を買うようになった理由も2つあって、一つは結構地方も上がってきたこと。あとは資金ができてきたことですね。

人口減少が進んで、地方の中には衰退が無視できないエリアも出始めています。長期投資という意味では、今後は人口が一定数ある都心で新築や築浅の物件を買ったほうが事業として安定して利益を上げられるという経営判断です。

今は不動産の買い時? 不動産投資に向いているのはどんな人?

──気になるのは、今が物件を買うのにいいタイミングなのかどうかです。

不動産投資家がいうのは、「買い時というものはない」ということ。不動産賃貸業はいつの時代も参入障壁は高いです。長年、不動産投資をしている先輩に話を聞いても、「いつも買いにくい」んだと。

たしかに昔は価格が安かったでしょうけど、ノウハウも広がっていなかったし、銀行も融資出さなかった。だから都心で利回り10%の物件があっても、融資が出なくて買えないみたいなことです。そこで買えた人が今大儲けしているわけですが、あくまで結果論です。逆に融資がどんどん付く時は誰でも買えるので、物件の価格は上がってしまう。

2018年ぐらいにかぼちゃの馬車問題(編集部注:女性専用シェアハウスをサブリース契約したオーナーに、家賃が支払われなくなった問題で、銀行はオーナーへの融資を打ち切り、運営会社は破産。相場よりも高いシェアハウス建築費や銀行による不正融資が問題になった)があって融資が止まって、価格が下がるんじゃないか、買わないほうがいいと言われていました。しかし、実際はそこからさらに上がっています。コロナ禍も同じで、コロナによって不動産の価格が下がると思っていましたが、実際は補助金が出たり金融緩和などで融資が多く出たこともあり、むしろ価格が上がっている状況です。価格の予想は難しいですね。

結局、いつが買い時ということはなくて、いい物件に出会って収支が回って儲かるって判断したのであれば買い時という回答になってしまいますね。

──不動産は株と違って価格が暴落することってそうないですよね。

たしかに不動産は株に比べると、価格推移がゆるやかです。不動産市場は歪みが大きい。株投資のような板があるわけではないし、不動産は一点物なので、ある物件を1000万で買いたいという人もいれば、500万円という人もいる。売り主と買い主の合意だけで決まるので、かなり価値というものが分かりにくい。

そこで私はよく言うのは、「相場、価値が自分で分からないなら買わないほうがいい」ということ。うまく回している不動産投資家なら、ある物件を観た時に、その価格で買えば儲かるどうかがだいたい分かる。価格や利回りが予想できて、「この価格なら安いから買っちゃえ」「高過ぎるからやめよう」という感じです。

業者に「この物件は5000万ですがお値打ちですよ」と言われた時に、「5000万円と言われたから、そういうもんなんだろう」「へー、お得なのか」ではなく、「これは相場価格が3000万くらいで、2000万くらい利益乗せているな」とか、自分で相場がわからないと厳しい。日ごろからいろいろな物件や事例を観て、自分の中で相場観を作るしかない。

いまエルメスのバーキンとかすごく値上がりして300万とか400万とかしますが、バッグを知らない人なら「バッグなら50万でも高い」と思うかもしれません。築地でマグロを買うのも同じ。価値や価格が自分で分からないのに、プロと競って儲けようっていうのは無理な話です。

──どういう人が不動産投資に向いているんでしょうか?

自分で判断する経営者ですね。株は投資ですが、不動産投資は投資じゃなくて事業なんですよ。 株と同じ感覚でやって失敗する人もが多いと思います。株なら100円からでも始められますし、上場株なら市場で価格が明確にわかります。不動産は2000万3000万とかしますし、相場よりもわかりにくく高く買ってしまう人が多い。例えば3000万円の不動産を5000万円で買ってしまったら、そこから人生が変わってしまう。なので繰り返しになりますが、よく分からない状態で安易に始めるべきではない。

また、不動産投資は経営なので、「買ったけど入居者がつかない、どうしてくれるんだ」って売った業者に文句言ってちゃダメなんですよ。不動産投資家は自分で入居者が付くかどうか経営判断し、入居者が付く物件を買っています。入居者が付かないなら、なぜつかないのか原因を探り、自分で対策を考えて対応します。当たり前ですが事業なので何もわからない状態で完全に人任せではうまくいかないことが多いです。

──株主になってもせいぜいその会社の商品を買ったりするぐらいですからね。

トヨタの株主になったからといって、トヨタに乗り込んでね、俺が改善してやるってできないですよね(笑)。大株主になれば別ですが、基本的に何もできないし、その会社に全てを委ねるしかないんですよ。

その点、不動産投資は事業なので、投資家が自分で判断して、いくらで買って、いくらかけてリフォームして、家賃をいくらにしたら満室でにできるか。空室が出たらどうするかを決めなければいけない。客付けなどは委託もできますが、自分で決めなければいけなしですし。

いまだに住宅ローンを使って不動産投資を勧める業者もいますからね。業者が大丈夫って嘘ついてローン申請させるんです。銀行を騙したのがバレて一括返済を求められるケースもあります。

よく分かっていない人が参入しようとすると、食い物にされてしまうので、そういうことがないようYouTubeで注意喚起、啓蒙をしています。

YouTubeにしても何にしても「始めるのに遅過ぎる」ということはない

──YouTubeの話になりましたが、振り返りと今後どうしてきたいのかとか。

最近は不動産よりむしろ、円安など為替や経済の状況の分析・解説や投資詐欺の話を紹介しています。YouTubeに関しては結構チャンネル登録者数の目標をたててやっていたんですが、最近は事業に注力していることもあって、以前ほど時間は取れていないです。

もともと役立つ情報を発信したいというところからやっていたので、週一本ぐらいは情報発信していきたいですね。

昔は投資・マネー初心者向けの動画も撮っていたんですが、今はリベ大の両学長さんやBANK ACADEMYさんなど、初心者の人に分かりやすいチャンネルもあるので、そちらはお任せすればいいかなと。

──現在、登録者が27万人くらいですが、ここまで大きくできたのはどうしてだと思われますか?

2018年の8月ごろから始めたんですが、当時の競合になりそうなチャンネルを分析して、 どうやったら勝てるかを考えて、当時は喋っているだけの人が多かったので、パワーポイントを使って資料で説明する形で始めました。仕事でも資料をたくさん作っていましたから。

ウケたのは、説明が多少、分かりやすかったんだろうということと、セミナーとか商材に誘導していなかったこともよかったのかもしれません。利益度外視でやっていましたから。

──今からYouTubeを始めようという人もいるかもしれませんが、もう厳しいですかね?

YouTubeに限らず、基本的に「今からでは遅い」ということはないんです。やりたいと思ったらやればいいと思います。別にリスクも何もないので、さっさとやればいい。ダメだったらやめればいいし、失敗したからと言っても、学びがあるわけでムダにはならないですよ。動画編集とかマーケティングという新たなスキルも身に付くわけですし。

僕も最初はiPhone一つで始めました。完璧を求めすぎず、走りながら調整してうまくなっていく。ただこれは不動産投資には当てはまらないですが……。

──最近は新しいことを学ぶのにYouTubeからという人も増えています。動画で学ぶコツはありますか?

YouTube に限らず情報が正確とは限らないので、裏は取ったほうがいいですね。間違った情報を伝えている人もいますからね。

だから発信する側として一番気をつけているのは正確性の担保ですが、それでも僕も含めて間違ったこといっている可能性はゼロではないので、分かりやすいからと言って鵜呑みにしないことです。

──(取材で)六本木に久しぶりに来ましたが、最近は外国人観光客が増えています。株式相場はしばらく戻らないだろうという見立てでしたが、インバウンドの変化などはどう見ていますか。

ここ六本木でも外国人観光客の姿が一気に増えて、ずいぶんコロナ前に戻ってきたと感じています。円安ですしアメリカ人にとって今の日本はすごくお得でしょうね。アメリカはインフレで通貨の価値は下がっているはずですが、給料も上がっていますし、この円安水準ですからね。

すぐそこにある東京ミッドタウンのリッツ・カールトン東京なんて、昨年は一泊7〜8万くらいだった部屋が今17〜18万円しますから。それでもアメリカからの観光客からすると高過ぎるということはないのでしょう。

いま注力している事業は富裕層向けのリゾートホテルシェア販売事業で、「UMITO」といいます。海の目の前の超一等地に土地を仕入れ、絶景の高級リゾートホテルを建築しています。現時点ではお客さまは日本人ですが、ゆくゆくは外国人も開拓したいと思っています。

既に沖縄の、ハレクラニ沖縄などがある恩納村でUMITO PLAGE The Atta Okinawaという施設を持っていて、現在熱海や鎌倉の海の目の前の土地を仕入れ、ホテルを開発中です。

自分が使いたい分だけ購入できて、たとえば年間10泊が980万円から購入できます。他のUMITOや、提携しているNOT A HOTELさんのホテルとも相互利用できます。またオーナーが使わないときはホテルとして使われるので、収益が入ってくることが特徴です。すごく儲かるわけじゃないですが、別荘だと使わないと維持費がかかるだけですし、泊まる時にお金がかからないというのが特徴です。

今一番心配なこと 資産を築くために続けるべきこと

──記事掲載は2023年の年初ですが、この一年に限らず、今後しばらくの中で心配していることはありますか?

一番心配していることは日本の未来ですね。少子高齢化が進んで、若者負担が増えていて、で高齢者が増えていて、社会保険料って爆増しているので、どこかで破綻するなと思っていて。そこにメスを入れない限りはダメだろうと悲観的に見ています。

──予想していた答えは、個人の投資戦略だったのですが、日本の未来が心配と……まさか選挙に立候補するご予定ではないですよね?

しないです(笑)。出るわけではないんですが本当に今の問題だと思っています。特に年金と医療です。税収なんかで変わってないじゃないですか。はい。だからもう土台これを支えようとしても無理です。日本経済も一時的に上り調子になる可能性もあるでしょうが、GDPは増えてなくて、稼ぐ力が上がっていないわけです。

そこで、読者の方は「どうしたらいいの」ってことになると思うんですが、自分自身の稼ぐ力を高めるしかない。給料も減るかもしれないので、会社に頼らずにあのスキルを身に着けて、お金を稼いでおきましょうということです。

結局のところは自分が影響を及ぼせるところで頑張るしかないと考えています。成功している人は、その自分の力で未来を自分で切り開くっていうマインドの人が多いです。もし豊かになりたいって思うのであれば、まずは自分で行動し勉強し続けてスキルを身につけるのが非常に大事だと思います。僕自身もずっと勉強をその社会人になってからずっと続けていますし、周りの成功していると投資家や経営者もずっと努力し勉強し続けて自分で道を切り開いています。(詳しくは有名な「七つの習慣」の第一の習慣「主体的である」を参照)

たとえば大学を出て22歳くらいから、40歳過ぎまで20年間勉強し続けたら、その積み重ねでいくらでも状況はひっくり返せます。その間、テレビだけ観て、社会や政治に愚痴っている人との差は歴然です。 (「もう50歳だから遅い」とか思われる方もいらっしゃいそうですが、仮に50歳からでも全然遅くないですし、むしろ「今知れて良かった!!」ってポジティブい思う人が成功しやすい印象です)

どっちの道を歩んでも自由ですが、どっちがいいか自分で決めて道を選ぶしかないと思いますね。

インタビューしてただきありがとうございました。また、記事を読んでいただきありがとうございます。少しでもお役に立てればうれしいです。

(Amazonに飛びます)『ニューノーマル時代の自分で稼ぐ力』

もふ社長・著

KADOKAWA

Kindle版(電子書籍) ¥1,485円(税込)

単行本 ¥1,650円(税込)

取材/構成・濱田 優(dメニューマネー編集長)

【MONEY TIMES・fuelle関連記事(外部に飛びます)】

・積立NISAを始めるタイミングは2023年がベスト?

・積立NISAの利益は20年後どうなる?暴落していたら?

・積立NISAで月1万円を投資した場合の利益は?

・積立NISAは1月が始めどき!その理由は?

・積立NISAおすすめ証券会社ランキング