「生活費を見直そう!」と思っても、どう見直せばいいか迷ってしまいますよね。やみくもに節約を始めても長続きしません。節約や貯蓄をスタートしたいと思うなら、まずは現状の収支を把握した上で、目標を立てることが大切です。

そこで最初に「みんなはどうしているのか」を知ることをおすすめします。統計データをもとに、世帯人数別の生活費の割合をみてみましょう。

生活費の目安は?家族構成別の平均データを紹介

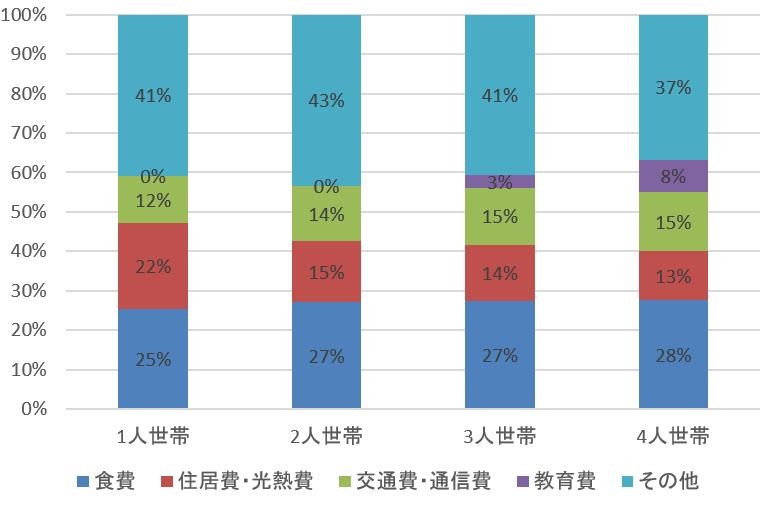

世帯の人数ごとに生活費の割合を示したデータをみましょう。次の図は1人世帯、2人世帯、3人世帯、4人世帯それぞれの生活費の割合を示したものです。たとえば3人世帯は食費が27%、住居・光熱費が14%、交通費・通信費が15%、教育費3%、その他が41%となっています。

1人世帯

1人世帯の生活費の平均値は約15万なので、年収300万で生活費15万の場合と、年収450万で生活費25万の場合を比較してみましょう。

| 生活費に占める 支出項目の割合 |

年収300万 生活費 月15万 |

年収450万 生活費 月25万 |

|

| 食費 | 25% | 3.8万 | 6.4万 |

| 住居費・光熱費 | 22% | 3.3万 | 5.4万 |

| 交通費・通信費 | 12% | 1.8万 | 3万 |

1人世帯の場合、他の世帯と比べて、住居費の割合が高くなっています。生活費に回せる金額が他の世帯と比べて少ないことから、必然的に住居費の割合が上がっていると考えられるでしょう。

2人世帯

2人世帯の生活費の平均値は約25万なので、世帯年収400万で生活費25万の場合と、世帯年収500万で生活費30万の場合を比較してみましょう。

| 生活費に占める 支出項目の割合 |

年収400万 生活費 月25万 |

年収500万 生活費 月30万 |

|

| 食費 | 27% | 6.8万 | 8.1万 |

| 住居費・光熱費 | 15% | 3.9万 | 4.6万 |

| 交通費・通信費 | 14% | 3.5万 | 4.2万 |

2人暮らしになると、住居費の割合は、1人暮らしよりぐっと少なくなります。食費や交通費、通信費は人数に応じて増加しますが、住居費については、2人暮らしによって節約できていると考えられます。

3人世帯

3人世帯の生活費の平均値は約28万なので、世帯年収450万で生活費28万の場合と、世帯年収550万で生活費35万の場合を比較してみましょう。

| 生活費に占める 支出項目の割合 |

年収450万 生活費 月28万 |

年収550万 生活費 月35万 |

|

| 食費 | 27% | 7.7万 | 9.6万 |

| 住居費・光熱費 | 14% | 4万 | 5万 |

| 交通費・通信費 | 15% | 4.1万 | 5.1万 |

| 教育費 | 3% | 0.9万 | 1.1万 |

3人暮らしになると、教育費がかかり始め、人数に応じて食費や交通費、通信費が増加します。そのため、住居費の割合は下がります。

4人世帯

4人世帯の生活費の平均値は約32万なので、世帯年収500万で生活費32万の場合と、世帯年収600万で生活費38万の場合を比較してみましょう。

| 生活費に占める 支出項目の割合 |

年収500万 生活費 月32万 |

年収600万 生活費 月38万 |

|

| 食費 | 28% | 8.8万 | 10.5万 |

| 住居費・光熱費 | 13% | 4万 | 4.8万 |

| 交通費・通信費 | 15% | 4.8万 | 5.7万 |

| 教育費 | 8% | 2.6万 | 3.1万 |

4人暮らしだと、3人暮らしよりさらに教育費がかかります。生活費が増えても、その分は食費や交通費、通信費、教育費にあてられていることがわかります。

生活費の目安を知って貯蓄を増やそう

紹介したデータはあくまで平均値であり、住んでいる場所や生活水準、子どもの年齢など、さまざまな要素で金額は異なります。しかし、平均値と比較してみることは、意外な「使い過ぎ」に気づくきっかけになるかもしれません。また、平均値を目標にすれば、節約の励みになります。

このデータを目安として、自分自身のお金の使い方を見直してみましょう。平均値より多いなら「なぜ多いのか」を考えてみましょう。節約を始めたら、実際にどのくらい節約できたか確かめることもお忘れなく。

目標設定をして節約に取り組み、効果を確認する。このサイクルを繰り返し、支出をコンパクトにできれば、自然と貯蓄に回せる金額が増え、資産形成のスピードもアップするでしょう。

文・木崎 涼(ファイナンシャル・プランナー)

編集・濱田 優(dメニューマネー編集長)

【関連記事】(外部サイトに飛びます)

・初心者向け!ネット証券オススメランキング

・株主優待をタダ取りする裏ワザとは?

・つみたてNISA 毎月いくら積み立てるのがいい?

(2021年4月21日公開記事)