今日中に50万円を借りる方法は、消費者金融のカードローンやクレジットカードのキャッシング、質屋などがある。これらの方法であれば最短即日での借り入れが可能だ。

急な出費や生活費のためにすぐに融資が必要なとき、どの方法を選ぶかで結果は大きく変わる。たとえば銀行カードローンや公的融資は時間を要する場合があるため急ぎの際には向かないが、上限金利が消費者金融のカードローンなどと比べて低く返済の負担を抑えやすいメリットがある。

それぞれの融資方法には審査のポイントや条件があり、知らずに申し込むと審査落ちにつながりかねない。本記事では、今日中に50万円を借りる具体的な方法と注意点を徹底解説する。

50万円を借りる8つの方法|あなたに合うのはどれ?

50万円を借りる方法は次の8つの方法がある。

| 消費者金融の カードローン | クレジットカードの キャッシング | 銀行の カードローン | フリーローン | 目的別ローン | 生命保険の 契約者貸付 | 公的融資制度 | 質屋 | |

|---|---|---|---|---|---|---|---|---|

| 融資スピード | 最短即日 | 最短即日 | 最短即日~ 翌営業日 | 数日~1週間 | 数日~1週間 | 数日 | 1ヵ月以上 | 最短即日 |

| 審査 | あり | あり | あり | あり | あり | なし | あり | なし |

| 担保・ 保証人など | 不要 | 不要 | 不要 | 不要 | 原則不要 (一部で有担保型あり) | すでに解約返戻金 がある保険を契約 していることが必要 | 保証人が原則必要 (保証人なしも可) | 担保(質草) が必要 |

| 金利 (年利) | 18%前後 | 18%前後 | 15%前後 | 15%前後 | 5~15% | 1~3% | 無利子または 1.5% | 最大109.5% |

| 使途 | 自由 | 自由 | 自由 | 自由 | 申告の使途 に限定 | 自由 | 福祉 (生活費、教育費など) | 自由 |

今日中に借りたいなら「融資までの時間が短いもの」、確実に借りたいなら「審査のないものや担保および保証人といった条件がないもの」を検討したい。

1.消費者金融のカードローン|最短3分で融資

消費者金融のカードローンは、今すぐ50万円を借りたいときの選択肢の一つです。審査が短く、即日融資にも対応しています。50万円までなら原則本人確認書類だけで申し込みが可能です。また収入があればアルバイトでも申し込める場合が多いです。

消費者金融のカードローンは、すぐにお金を借りられる代表的な方法だ。短い時間で審査が完了するため、即日融資を受けられる。大手なら最短3分で申し込みから借り入れまで可能だ。

- プロミス:3分

- SMBCモビット:15分

- アイフル:18分

- アコム:20分

- レイク:20分

消費者金融のカードローンは、手軽に申し込めるメリットもある。申し込みが50万円以下なら、原則として収入証明書類の提出は不要で、運転免許証といった本人確認書類だけで手続きが可能だ。また一定の収入は求められるが、多くは正社員である必要はなくアルバイトも受け付けている。

2.クレジットカードのキャッシング|即日融資

クレジットカードのキャッシングは、50万円の即日融資にも対応可能です(※契約条件による)。キャッシング枠が設定されているならコンビニATMなどからすぐに現金を引き出せます。

クレジットカードのキャッシングは、現金を直接借りられるサービスだ。現金はATMから引き出すか、会員サイトなどから銀行振込で借りられる場合もある。

キャッシングは、クレジットカードに付帯しているならすぐに利用できる。新たにキャッシングを付帯させるには審査が必要だが、審査は発行時に終えている場合がある。この場合、新たな審査は不要で、すぐに借り入れできるため、急な資金不足にも対応可能だ。

クレジットカードのキャッシング枠は、一般にショッピング枠に含めて設定されます。この場合、2つの枠は限度額を共有するため、キャッシングを利用するとショッピング枠が減少します。

例えば、ショッピング枠が200万円のとき、キャッシングで50万円を引き出すと、ショッピング枠は150万円に減少します。キャッシングを利用し過ぎると、残高不足で決済できなくなる事態が想定されるため注意しましょう。

3.銀行のカードローン|最短即日~翌営業日に融資

銀行カードローンは、50万円をすぐに借りたいときの有力な選択肢の一つです。即日融資は非対応の場合が多いが、翌営業日~数日で融資を受けられます。金利が消費者金融などと比較して低いため、できるだけ負担を抑えたい人は検討すると良いです。

銀行カードローンは、融資を急ぎたい人におすすめだ。銀行は審査で警察庁データベースへ照会するため、これまで消費者金融などと比べて審査に時間がかかるとされてきた。

本年1月4日から警察庁の暴力団情報データベースへの接続が開始されましたのでご報告いたします。

なお、接続に関する枠組みの概要は次のとおりです。

(1)警察庁の暴力団情報データベースへの接続は、預金保険機構を介して実施する。

(2)対象取引は、新規の個人向け融資等とする。

(3)対象者は、個人の融資申込者等とする。

しかし、実際には数日以内に審査が完了する銀行も多く、融資スピードは早い。例えば、みずほ銀行なら口座保有者は最短で即日融資が可能だ。

銀行カードローンは、低コストで借りられるメリットがある。上限金利が消費者金融などと比較して低い傾向にあるためだ。消費者金融のカードローンやクレジットカードのキャッシングの上限金利は、18%前後であるのに対し、銀行カードローンは15%前後が多い。

- 三菱UFJ銀行:14.6%

- 三井住友銀行:14.5%

- みずほ銀行:14.0%

4.フリーローン|数日~1週間後に融資

フリーローンは50万円の借り入れに対応しています。融資は1回限りで、借入後は返済のみ行うことから、計画的な利用が可能です。ただし、融資までは数日~数週間かかる場合が多いため、急ぎの場合は別の方法を検討すると良いです。

カードローンと同じく使途自由なローン。カードローンは契約額の範囲で借り入れと返済を繰り返せるが、一般的にフリーローンは契約額を一括して借り入れ、返済していく仕組み。追加融資を希望する場合は、別途申し込みが必要。借入後は契約に沿って返済するため、契約時に返済時期が確定する特徴を持つ。

フリーローンは、資金が必要な時期まで日数に余裕があるときの選択肢となる。即日融資には対応していないケースが一般的で、融資までは申し込みから数日~数週間かかることが多い。

今すぐ50万円を借りたいなら、カードローンやクレジットカードのキャッシングなど即日融資に対応する方法を選びたい。

- 住信SBIネット銀行:融資まで通常2週間程度

- イオン銀行:契約書の返送から1~2週間(契約書は1週間で送付)

- りそな銀行:融資まで通常2週間、長ければ1ヵ月程度

- セゾンファンデックス:融資まで最短当日

- きらぼし銀行:審査結果の通知が最短3~5営業日

5.目的別ローン|最短1週間で融資

目的別ローンは、50万円の使い道が決まっているときにおすすめです。使途が限定される一方、金利が比較的低い傾向にあります。なお審査に数日~数週間かかること、使途を確認できる書類の準備が必要なことから、融資まで一定の時間を要することに注意すると良いです。

住宅ローンや教育ローンのように、使途を限った融資を指す。カードローンやフリーローンと異なり、借入金を自由に使うことはできない。通常、契約には見積書や契約書といった使途証明書類の提出が必要だ。

- 住宅ローン

- リフォームローン

- 教育ローン

- 自動車ローン

- ブライダルローン など

目的別ローンは、借り入れによる金利負担を抑えたい人におすすめだ。使い道が限定されている分、使途自由なカードローンやフリーローンよりも金利が低い傾向にある。また、住宅ローンのように有担保型はさらに金利が下がる傾向にある。

ただし、目的別ローンは即日融資に対応していないことが一般的だ。フリーローンと同じく、審査には数日~数週間を要する。また、基本的に資金使途証明書類の準備も必要なため、融資スピードは早いとはいえない。

6.生命保険の契約者貸付|数日後に融資

生命保険の契約者貸付は、審査なしでお金を借りられます。融資までの時間も短く、申し込みから最短当日で借り入れが可能です。金利も比較的低いため、小さい負担でお金を借りやすいです。

契約中の保険を活用した借り入れのこと。契約中の保険に解約返戻金の残高がある場合に限り、その一定の範囲内で融資を受けられる。審査はないため、解約返戻金がある保険に加入しているなら確実に融資を受けられる。

契約者貸付は融資スピードも早い。申し込みから数日、最短で即日融資も可能だ。たとえば、かんぽ生命の場合は平日13時59分まで、日本生命は平日14時30分までの手続きで即日融資を受けられる。

契約者貸付は金利が低水準なのも特徴的だ。金利は1~3%程度で設定されていることが多い。低金利の理由は、解約返戻金が担保として機能するためだ。ただし期限内に返済しない場合、保険契約の失効につながることには注意したい。

- 日本生命:2.40%(※1)

- 第一生命:3.00%(※2)

- 住友生命:1.55%(※3)

- 明治安田生命:2.15%(※4)

- かんぽ生命:2.50%(※5)

※2.1999年4月2日以降の保険契約の場合

※3.2017年4月2日以降の保険契約の場合

※4.2013年4月2日以降の保険契約の場合

※5.2025年7月2日以降に契約者貸付をご利用された場合

7.公的融資制度|1ヵ月以上

生活福祉資金貸付制度は、無利子または低金利で融資を受けられる制度です。使途によっては50万円を借りられます。ただし審査は厳しい傾向にあり、借り入れまでは1ヵ月程度かかるため注意したいです。他の方法でお金を用意できないときの最終手段といえるだろう。

国の支援制度の一つ。低所得者といった生活困窮者を対象に、小さい負担で資金を貸し付ける。金利は利用する資金の内容により異なるが、無利子または1.5%と低く、返済の開始は一定の猶予がある。各地の社会福祉協議会が窓口だ。

| 使途 | 貸付限度額 | 金利 | |

|---|---|---|---|

| 総合支援資金 | 生活支援費 | 月15万円(※1) | 無利子(※2) |

| 住宅入居費 | 40万円 | 無利子(※2) | |

| 一時生活再建費 | 60万円 | 無利子(※2) | |

| 福祉資金 | 福祉費 | 50万円~580万円 | 無利子(※2) |

| 緊急小口資金 | 10万円 | 無利子 | |

| 教育支援資金 | 教育支援費 | 月3.5万円~6.5万円(※3) | 無利子 |

| 就学支度費 | 50万円 | 無利子 |

※2.保証人ありの場合(保証人なしの場合:年1.5%)

※3.高校:月3.5万円、高専・短大:月6万円、大学:月6.5万円(特に必要と認められる場合は各上限の1.5倍まで)

出典:厚生労働省 生活福祉資金貸付制度

生活福祉資金貸付制度は、申込後すぐにお金を借りられるわけではないため注意したい。財源の全額が公費であるため、審査は厳格だ。審査には一定の時間がかかることから、融資までは福祉資金の緊急小口資金が1~2週間程度、総合支援資金が1ヵ月程度かかることが多い(出典:厚生労働省 生活福祉資金貸付制度について)。

8.質屋|即日融資

質屋は審査なしで即日融資を受けられます。個人の信用力は問われないため、確実な融資が可能です。ただし、金利は高い傾向にあり、最大で年109.5%となっています。

品物(質草)を担保に融資を受けられるサービス。借入金を期限内に返済すると、品物は返還される。

質屋の融資の判断は品物の査定で行われるため、カードローンのような個人の信用照会といった審査は行われない。そのため信用力に自身がない人でも融資を受けられる。査定は1日で終わることが多く、即日融資も可能だ。

質屋は必ずしも借入金を返済する必要はない。期限内に返済しない場合、品物の所有権は質屋に移る(質流れ)。品物を手放すことになるが、返済の義務はなくなる。なお、期限内に利子(質料)を支払うと、借入期間を延長できることが一般的だ。

質屋は金利の高さに注意したい。利息(質料)の利率は、質屋営業法第36条で最大年109.5%と決められている。これは、カードローン(同年20%)を大幅に上回る水準だ。質屋は月利で表示されることが多く、上限金利の年109.5%は月利で9.125%となる。

最速で借りられる消費者金融のカードローンおすすめ5選

消費者金融のカードローンのおすすめは、大手とされている次の5社です。

| アコム | アイフル | プロミス | レイク | SMBCモビット | |

|---|---|---|---|---|---|

| 融資スピード (最短) | 20分 (※1) | 18分 | 3分 (※1) | 20分 (※5) | 15分 (※8) |

| 金利 | 3.0%~18.0% | 3.0%~18.0% | 4.5%~17.8% | 4.5%~18.0% | 3.0%~18.0% |

| 月々の返済額 (※2) | 1万5,000円 | 1万3,000円 | 1万3,000円 | 1万3,000円 | 1万3,000円 |

| 無利息期間 | 30日 (※3) | 30日 | 30日 (※4) | 365日、60日、 30日(※6) | なし |

| 在籍確認の 電話 | 原則なし | 原則なし | 原則なし | 原則なし (※7) | 原則なし (※9) |

| 郵送物なし の契約 | 原則可能 | 原則可能 | 原則可能 | 原則可能 | 原則可能 |

| 詳細 | アコムの詳細を見る | アイフルの詳細を見る | プロミスの詳細を見る | レイクの詳細を見る | SMBCモビットの詳細を見る |

※2.契約額および最終借入額50万円の場合(アコムは極度額100万円以下の場合、アイフルは約定日制、SMBCモビットは金利15%以上)

※3.適用条件:アコムでのご契約がはじめてのお客さま

※4.メールアドレス登録とWeb明細利用の登録が必要です

※5.Web申込なら最短20分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。審査結果によってはWebでのご契約手続きが行えない場合があります。一部金融機関および、メンテナンス時間等を除きます

※6.無利息期間経過後は通常金利適用となります

※6.初回契約翌日から無利息適用となります

※6.Webで初めてお申込みで365日無利息

※7.審査の結果によりお電話での確認が必要となる場合があります

※8.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※9.Web 完結であれば電話連絡なし

出典:アコム、アイフル、プロミス、レイク、SMBCモビット

大手の消費者金融のカードローンがおすすめなのは、融資までの時間が特に短い傾向にあり、申し込みから最短30分程度で借りられるからだ。担保や保証人も不要で、50万円なら収入証明書類の提出も必要なく、本人確認書類だけで申し込める。手続きをWeb上で完結できる手軽さも魅力だ。

これらの消費者金融のカードローンは、家族や職場に借金を知られたくない人にも向いている。大手なら原則在籍確認の電話がなく、郵送物なしの契約も可能だ。電話や書類から周囲に知られるリスクを減らすことができる。

アコム

| 融資スピード (最短) | 20分(※1) |

|---|---|

| 金利 | 3.0%~18.0% |

| 月々の返済額 (契約額・最終借入額:50万円) | 1万5,000円(※3) |

| 無利息期間 | 30日(※2) |

| 在籍確認の電話 | 原則なし |

| 郵送物なしの契約 | 原則可能 |

| 詳細 | アコムの詳細を見る |

※2.適用条件:アコムでのご契約がはじめてのお客さま

※3.極度額100万円以下の場合

出典:アコム

- 即日融資に対応。申し込みから最短20分で借り入れ

- 在籍確認および郵送物なし。バレずに借りやすい

- 月の返済額が大きいため完済が早い

アコムは最短20分(※)で借り入れが可能だ。Webから申し込むと審査結果がメールで通知される。契約はメールから可能だ。原則として在籍確認の電話はなく、書類の郵送もないため、周囲に知られずに契約できる。

アコムは、できるだけ早く返済したい人におすすめだ。月々の返済額が比較的大きいため、負債の減少ペースが早い。

例えば50万円を借りるとき、月々の返済額はアコムが1万5,000円(※極度額100万円以下の場合)、ほか大手4社は1万3,000円だ。金利18.0%と仮定したとき、アコムは11ヵ月早く完済し、利息の総額は約5万1,000円安くなる。

アコムは大手5社で毎月の返済額が最も大きくなりやすい。早い完済を目指すなら、アコムを検討したいところだ。

| アコム | アイフル | プロミス | レイク | SMBCモビット | |

|---|---|---|---|---|---|

| 30万円 | 1万3,000円 | 1万1,000円 | 1万1,000円 | 1万1,000円 | 1万1,000円 |

| 50万円 | 1万5,000円 | 1万3,000円 | 1万3,000円 | 1万3,000円 | 1万3,000円 |

| 100万円 | 3万円 | 2万6,000円 | 2万6,000円 | 2万6,000円 | 2万6,000円 |

※アイフルは約定日制、SMBCモビットは金利15%以上

出典:アコム、アイフル、プロミス、レイク、SMBCモビット

Iさん┃男性┃30代

自動契約機で早く借りれると聞いたのでアコムを選びました。ホームページで申し込んで借り入れ可能と知り、自動契約機の予約をできたのが決め手です。

アコムは自動契約機での電話越しのスタッフさんの対応がとても丁寧で良かったです。融資まで1時間かからず、提出物も少なく済んだので手間もかからなかったです。カードもその場で発行できました。

残念だったのは、若干希望額に足らなかったことです。また、増枠の通知がきて申し込んでも、結局増枠できないことが数回あり、それなら連絡はいらないと思いました。

Aさん┃女性┃30代

アコムを選んだ理由は、無利息期間があったことと、申し込み前に簡易診断で融資可能かざっくり把握できることでした。また、収入証明書の提出が不要で、原則的に在籍確認の電話がないことから、借り入れのハードルが低いと感じて申し込みやすかったです。

アコムのメリットは、WEBからだと短時間でパパっと申し込みができることや、審査時間が短く、その日のうちに結果がわかるため、急にお金が必要になってもすぐに借り入れができることだと思います。無利息期間もあるため、給料日前の一時しのぎに使えて便利でした。

気になった点を挙げるなら、アコムは少額借り入れの金利が高いことです。無利息期間に全額返済できる見通しが立っているときはいいものの、返済期間が長くなりそうなときは、金利が高いためにトータルの返済額が思ったよりも多くなってしまいます。

Sさん┃男性┃40代

アコムを選んだ理由は、店舗数が多くて近くにもあったためです。知名度もあり、闇金融のような怖い取り立てはされないだろうという安心感も決め手になりました。

アコムを選んで良かったことは、何と言ってもそのスムーズな対応と、柔軟な返済プランです。サポートセンターの対応も親切で、安心して利用することができました。加えて、オンラインで全ての手続きを完結できる点も、忙しい人にとって非常に便利です。

実際にアコムを利用してみて感じたデメリットは、利息が思った以上に高く、長期間の返済を考えると負担が大きい点です。返済計画をもっとしっかりと立てるべきだったと後悔しています。あと、もう少し利息面での柔軟性を持たせるプランがあると良いと感じました。

アイフル

| 融資スピード (最短) | 18分 |

|---|---|

| 金利 | 3.0%~18.0% |

| 月々の返済額 (契約額・最終借入額:50万円) (※1) | 1万3,000円 |

| 無利息期間 | 30日 |

| 在籍確認の電話 | 原則なし |

| 郵送物なしの契約 | 原則可能 |

| 詳細 | アイフルの詳細を見る |

出典:アイフル

- 最短18分のスピード融資。事前診断は1秒で結果がわかる

- 審査は毎日9~21時まで実施

- 初回は最大30日間利息が無料

アイフルは、最短で申し込みから18分で融資を受けられる。また「1秒診断」なら、申込前に審査の通過見込みをすぐに判定してくれる。1秒診断は、年齢と年収、他社の借入額を入力すれば誰でも利用可能だ。融資を急ぎたい人に向いているだろう。

アイフルは、年末年始を除き毎日9~21時まで審査対応している。借り入れも、銀行振込などで24時間対応。夜間や土日祝日に急遽お金が必要になったときも、アイフルならすぐに資金の準備が可能だ。なお即日融資を受けたいなら、遅くとも20時までには申し込みを済ませておきたい。

アイフルは初回契約に限り、最大30日間の利息が免除される。例えば50万円を金利18%で借りたとき、30日間の利息は約7,397円となる。無利息期間はこれが免除されるため、返済額の多くが借入元本へ充当されることとなる。

【契約後すぐに借りたほうがお得】

アイフルの無利息期間は、契約の翌日が起算日です。契約後に借り入れを行わなくても、無利息期間は経過してしまいます。

30日分の無利息期間を受けたい場合、契約日に借り入れを行うようにしましょう。借り入れが遅れるほど、無利息期間は減少します。なお、借入日は利息が生じません。

Aさん┃女性┃30代

知名度がある会社なので、一番安心して利用できると思いアイフルを選びました。審査や融資のスピードが他の会社よりも早いということを知人から聞いたのも決め手になったと思います。

アイフルは実際は審査や融資のスピードが早かったので、思っていたよりもスムーズに借り入れができて良かったです。利用状況を確認したいとき、スマホアプリですぐに状況を確認できるところも魅力だと思います。

アイフルを選んで失敗したと感じたのは、金利が高めである点です。私は20万円の借り入れでしたが、金利が18.0%と高めでした。提携ATMを利用するときに手数料がかかる点も残念に思います。手数料無料にしてほしかったです。

Aさん┃女性┃30代

カードや郵送物が送られてこないため、家族にバレずに借り入れできることを魅力に感じて、アイフルに申し込みました。原則的に電話での在籍確認がないため同僚に怪しまれることもないですし、審査に通過すればその日のうちに借り入れできることや、無利息期間が設けられているのもアイフルを選んだ理由です。

アイフルは申し込みから審査通過までが比較的スピーディーだったのがよかったです。午前中に申し込んでお昼には借り入れが可能になり、その日のうちに現金を手にすることができました。無利息期間があるため、その期間中に完済すれば、無駄なお金を払わずにやりくりができるのもよかったポイントです。

実際にアイフルを利用してみて感じたデメリットは、カードなしで借り入れするにはアプリをダウンロードする必要があるため、郵送物は送られてこなくてもスマホを見られると家族や友人に借り入れがバレる可能性があることです。また、アプリの借り入れ額と借り入れ可能額の表示方法が、もっと借り入れしてもいいかのように見えるところもネックです。

Dさん┃男性┃30代

アイフルを選んだ理由としては、CMを昔から見ていて好印象を持っていたのが一番大きいと思います。お金に困ったらアイフルを利用してみようと漠然と考えていました。

アイフルは簡単に借り入れできてとても助かりました。経済的に結構切羽詰まった状況だったのでそれを打開できてよかったです。借り入れをするまでのやり取りもわかりにくいことは特になく、迅速に話が進んでいったので非常に効率的だと思いましたし、好印象でした。

申し込みの時点でわかってはいたのですが、返済するときにやはりアイフルの金利の高さはマイナスポイントだと感じました。借りた時の金額よりもちょっと多くお金を返さなくてはいけないのが残念でした。無金利とは言いませんが金利のパーセンテージを少し下げてくれると非常にありがたいです。

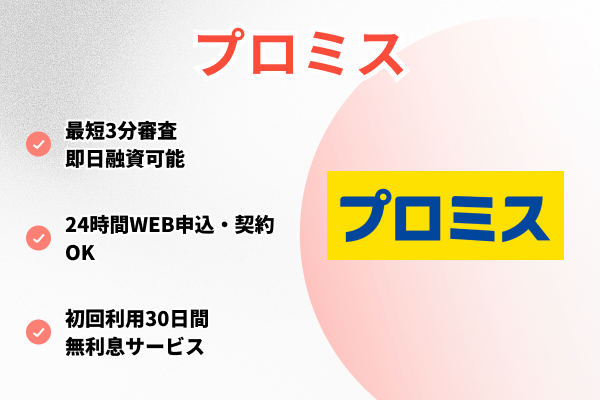

プロミス

| 融資スピード (最短) | 3分(※1) |

|---|---|

| 金利 | 4.5%~17.8% |

| 月々の返済額 (契約額・最終借入額:50万円) | 1万3,000円 |

| 無利息期間 | 30日(※2) |

| 在籍確認の電話 | 原則なし |

| 郵送物なしの契約 | 原則可能 |

| 詳細 | プロミスの詳細を見る |

※2.メールアドレス登録とWeb明細利用の登録が必要です

出典:プロミス

- 最短3分の融資は大手トップクラス

- 上限金利が17.8%とやや低め

- 無利息期間30日間は借り入れまで経過しない

プロミスは申し込みから最短3分で借り入れ可能だ。Webから申し込むと審査結果はメールで通知される。特に急ぐ場合、申込後にコールセンターへ連絡する。契約もWebから完結可能だ。契約後は銀行振込を指示すると最短10秒程度で入金される。

プロミスは上限金利が少し低いことも特徴的だ。上限金利は、ほかの大手4社より0.2%低い17.8%となっている。借入額が50万円、月々の返済額を1万3,000円としたとき、金利18.0%よりも1ヵ月早く完済し、利息総額は約4,700円小さくなる。

| 金利18.0% | 金利17.8% | |

|---|---|---|

| 返済回数 | 58回 | 57回 |

| 利息総額 | 24万5,122円 | 24万377円 |

※筆者独自のシミュレーションによる

プロミスは確実に無利息サービスを受けられるメリットもある。無利息期間は30日間あり、その起算日は借入日の翌日だ。つまり無利息期間は実際に借りるまで経過しないため、契約から期間が空いても最大30日間の無利息サービスを利用できる。

Sさん┃男性┃40代

CMや広告で有名な某社に申し込んだら審査落ちしてしまったので、なんとなく知名度の高いプロミスを選びました。なぜプロミスを選んだのか、と言われると知名度以外に特に理由はありません。

プロミスは審査に通ると即座に融資可能になりました。融資希望額は自動的に上乗せされたのか、10万円と申告したのに法律通りきっちり年収の3分の1になっていて驚きました。プロミスに関して便利だったポイントは、駅前にむじんくん(プロミス専用無人ATM)があって、アルバイト帰りのついでに返済できたことです。アルバイトでも一定の収入があれば審査は通りやすいと感じました。

プロミスに関して特にこれといった不満はありませんが、あえて言うなら金利がもう少し低かったらなと思います。あとはおそらく私がアルバイトであるせいか、審査に3日くらいかかりました。即日融資を謳っているので、その点は残念に感じました。

Aさん┃女性┃30代

プロミスを選んだ理由は、大手消費者金融の中で最大金利が17.8%と少しだけ低いことに加えて、審査時間が短く、無利息期間が初めての借り入れを行った日からの計算になるのがメリットだと思ったからです。

短時間で審査が終わるため、その後の借り入れの予定が立てやすいのがよかったです。借り入れは少額の予定だったため、金利が他社よりすこし低いのもお得に感じました。WEB申込みだとカードを発行しなくても利用できるため、必要であればその日のうちに借り入れができるところも便利です。公式サイトの返済シミュレーションが使いやすく、計画的に借り入れができるのもメリットだと思います。

プロミスは振替日よりも前にインターネット振込をしてしまうと、追加での返済と見なされてしまうのが不便だと感じました。

Tさん┃男性┃30代

プロミスは審査が通りやすいと聞き、お金が必要な今の状況を変えたくて利用しました。

正直プロミスの審査に通るか不安を抱いていたのですが、WEBで登録するとすぐに通りました。電話をいただいていろいろ質問されて審査してくれましたが、返済方法について教えてくれて助かりました。

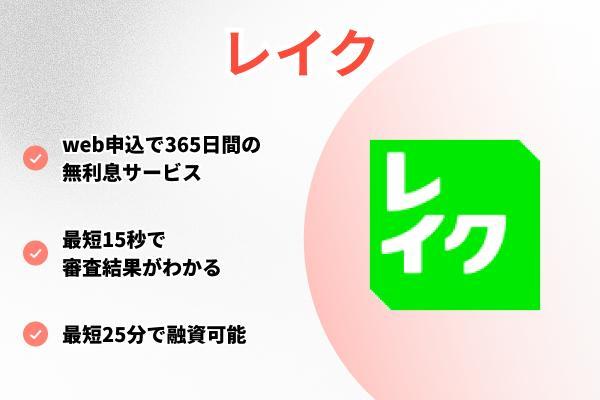

レイク

| 融資スピード (最短) | 20分(※1) |

|---|---|

| 金利 | 4.5%~18.0% |

| 月々の返済額 (契約額・最終借入額:50万円) | 1万3,000円 |

| 無利息期間 | 365日、60日、30日(※2) |

| 在籍確認の電話 | 原則なし(※3) |

| 郵送物なしの契約 | 原則可能 |

| 詳細 | レイクの詳細を見る |

※2.無利息期間経過後は通常金利適用となります

※2.初回契約翌日から無利息適用となります

※2.Webで初めてお申込みで365日無利息

※3.審査の結果によりお電話での確認が必要となる場合があります

出典:レイク

- 審査は最短15秒、借り入れは最短20分

- 21時まで(日曜日は18時まで)の契約で即日融資

- 50万円以上の契約で最長365日間の無利息サービス

レイクは最短20分(※)で融資を受けられる。Web申し込みの場合、審査は最短15秒で完了するため、早く結果を知りたいときにおすすめだ。なお、即日融資を受けるには21時まで(日曜日は18時まで)に契約を完了しておく必要がある。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です

※審査結果によってはWebでのご契約手続きが行えない場合があります

※一部金融機関および、メンテナンス時間等を除きます

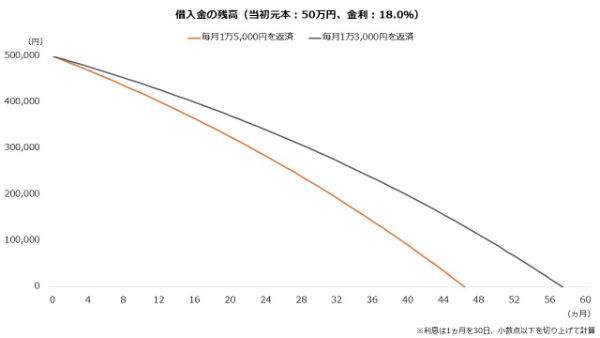

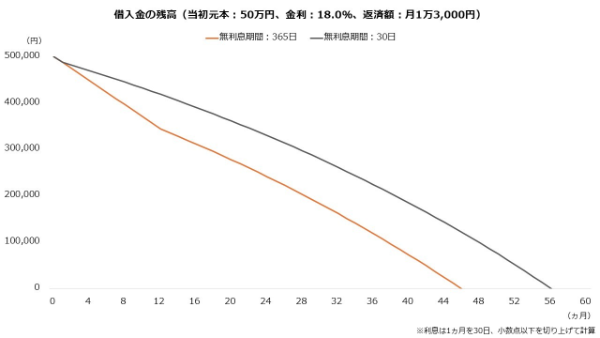

レイクの特徴は無利息サービス(※)にある。初回契約の翌日から最長365日間の利息が免除される。50万円を金利18.0%で借りたとき、365日分の利息は単純計算で9万円だ。月々1万3,000円を返すとき、完済は無利息期間30日間より11ヵ月早く、利子の総額は13万2,000円以上安い。

※初回契約翌日から無利息適用となります

※Webで初めてお申込みで365日無利息

なお、レイクの365日間無利息は条件がある。「Webから申し込む」「収入証明書類を提出する」「50万円以上を契約する」の3つだ。条件を満たさない場合、無利息期間は60日あるいは30日に短縮するため注意したい。

| 365日 | 60日 | 30日 | |

|---|---|---|---|

| 申し込み方法 | Web | Web | 自動契約機、電話 |

| 収入証明書類の提出 | 必要 | ― | ― |

| 契約額 | 50万円以上 | 50万円未満(※1) | ― |

※1.契約が自動契約機の場合は200万円以下

融資限度額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用金額に応じて異なります

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング/元利定額リボルビング

ご返済期間・回数:最長5年、最大60回

※貸付利率はご契約額およびご利用残高に応じて異なります

担保・保証人:不要

※商号:新生フィナンシャル株式会社

※貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

Tさん┃男性┃30代

友人のパーティーを間近に控えているにもかかわらず、持ち金がない状況だったので、何とか工面したくてレイクに申し込みました。

初めてのカードローンでしたが、レイクは割と簡単に審査に通りました。一定の社会的信用と収入があれば、多額の借金などがない限りは通るようです。金利はちょっと高いですが、翌月に一括返済すれば負担は少なくて済みます。対応も早くて助かりました。

Uさん┃女性┃40代

無利息期間が長く利用しやすい点を評価してレイクに申し込みました。WEBで完結することができ、申込みからお金を借りるまでのプロセスが大変分かりやすいと感じたのもレイクを選んだ理由です。

申し込みから融資までが早く、在籍確認の電話や郵送物をなしで契約できることがメリットだと思います。返済方法も豊富なので自分にあった返済をすることができるのもうれしい点です。

銀行系カードローンより貸付利率が高いという点では、レイクを選んで損をしてしまったと感じます。提携ATMで利用すると手数料がかかってしまうこともデメリットだと思います。

Yさん┃女性┃20代

レイクはかなり有名で安心して利用できると思ったので選びました。他の会社よりも利点がたくさんあるように感じましたし、借り入れの早さが実際どのくらいなのか気になったのもレイクを選んだきっかけです。

すぐにお金が必要だったので借り入れスピードに関しては不安だったが、思ったより早く借り入れができとても助かりました。実家暮らしで家族に黙ったまま申し込みをしたのでヒヤヒヤしていましたが、気づかれることなく融資の申し込みに進めたのでとてもよかったです。

返済を毎月している限り簡単にまた借り入れができてしまうのがデメリットだと感じました。多額の借り入れを希望している人や借り入れを繰り返している人は負債が増える危険があるので、そこは慎重にしないといけないと思います。今は借り入れしているお金はありませんが、もし何か必要になったらまた利用したいと思います。

SMBCモビット

| 融資スピード (最短) | 15分(※2) |

|---|---|

| 金利 | 3.0%~18.0% |

| 月々の返済額 (契約額・最終借入額:50万円) (※1) | 1万3,000円 |

| 無利息期間 | ― |

| 在籍確認の電話 | 原則なし(※3) |

| 郵送物なしの契約 | 可能 |

| 詳細 | SMBCモビットの詳細を見る |

※2.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※3.Web完結であれば電話連絡なし

出典:SMBCモビット

- 申込後の電話で最短15分のスピード融資

- PayPayチャージでも借りられる

- Vポイント対応。返済で付与、ポイント返済にも対応

SMBCモビットは、申し込みから最短15分(※)で融資を受けられる。即日融資の流れは、Web申込後にコールセンターへ電話し、審査結果メールから契約手続きとなる。契約後は、銀行振込なら最短3分で入金される。

SMBCモビットは借入方法も豊富だ。一般的なATMや銀行振込に加え、PayPayへ直接チャージして借りることができる。「PayPayマネー」でのチャージとなるため、税金といった公共料金の決済も可能だ。PayPayの利用が多い人は検討したい。

またSMBCモビットは、Vポイントユーザーにも向いている。返済すると利息分200円につき1ポイントが付与される。50万円を金利18%で借りると利息は単純計算で年に約9万円となり、450ポイント分が付与される計算だ。

Vポイントは返済にも利用できる。レートは1ポイント=1円だ。返済は会員サイトまたはスマートフォンアプリから指示できる。日常的にVポイントを利用している人は、カードローンはSMBCモビットを選びたいところだ。

50万円の融資を受けるための共通条件

金融機関から50万円の融資を受けるために必要な条件は次の3つだ。これらを満たせない場合、どの方法を選んでも借り入れを実現できないことが懸念される。

条件1:年収が150万円以上ある(総量規制の壁)

50万円を借りるには150万円以上の年収が必要です。貸金業法で「総量規制」というルールが定められており、年収の3分の1を超える貸し付けは受けられません。逆算すると、50万円を借りるには、少なくとも年収は150万円以上が必要となります。

カードローンといった貸金業者を対象に、年収の3分の1を超える貸し付けを禁じるルール。

例えば、年収300万円の人に100万円を超える貸し付けは許されていない。総量規制は、クレジットカードのキャッシング枠にも適用される。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

銀行カードローンは総量規制の対象外だ。しかし、銀行業界は自主規制として同様の措置を取っている。カードローンやクレジットカードのキャッシングと同様に、年収3分の1超の融資は受けられないだろう(出典:全国銀行協会 銀行による消費者向け貸付けに係る申し合わせ)。

条件2:信用情報に傷がない(過去の延滞など)

50万円の融資は「信用情報の傷」がないことが前提です。過去にローンやクレジットで延滞などを起こしている場合、審査の通過が難しくなります。これらの記録がある場合、債務の解消に努めることが大切です。

ローンやクレジットの利用履歴のこと。信用情報機関に登録され、審査では必ず照会される。

信用情報のうち、返済の滞納や債務整理といった金融事故を特に「信用情報の傷」と呼ぶことが多い。

貸金業者は、個人の顧客と貸付けの契約を結ぶ際には、指定信用情報機関が保有する顧客の信用情報を利用しなければなりません。

一般的に「信用情報の傷」は、審査に悪影響を及ぼす。貸し倒れのリスクが高いとの判断につながりやすく、審査の通過が難しくなる。

信用情報は契約終了から5年以内(※)に抹消される。「信用情報の傷」があるなら、債務を解消し、取引を終了するようにしたい。

条件3:他社からの借入額が多くない

他社借入額は、少ないほうが審査に有利です。借入額が多いと多重債務の懸念から融資は難しくなります。50万円を借りるなら、できるだけ他社の債務がない状態で申し込みたい。

審査は申込者の返済能力を評価する手続きだ。審査では信用情報を通じ、他社のローンやクレジットの債務も確認される。

- 本人の情報(氏名、住所、勤務先、運転免許証の交付番号など)

- 取引の契約年月日

- 貸付金額および貸付残高

- 元本または利息の支払いの遅延の有無

債務は返済能力を圧迫する要因だ。定期的な返済が生じるため、収支を悪化させる。借入額が大きいということは、それだけ申込者の返済能力が低いという評価につながりやすい。他社からの借り入れが大きいと、審査には通過しづらくなることは知っておきたい。

【他社の債務は総量規制にも関係】

年収3分の1超の貸し付けを禁じる総量規制は、他社の債務も含めて判定されます。年収が300万円なら最大100万円まで借りられますが、この100万円には他社の債務も含まれるということです。

例えば50万円を借りるなら、年収は150万円以上で総量規制をクリアできます。しかし、すでに他社から50万円を借りている場合、追加の融資は受けられません。新たに50万円を借りるには、年収を300万円以上に増やすか、他社の借り入れをゼロにする必要があります。

最終手段としての「公的融資制度」

どうしても借り入れが難しい人は、公的融資も選択肢となります。自立支援の面が強く、民間の審査に通過できない人でも融資を受けられることが期待できます。

- 生活福祉資金貸付制度:低所得者などを対象に経済的自立を目的とした融資

- 母子父子寡婦福祉資金貸付金:母子家庭および父子家庭を対象とした融資

- 国の教育ローン:一定以下の所得世帯を対象とした教育費の融資

どんな人が対象?相談窓口はどこ?

生活福祉資金貸付制度は、住民税の非課税世帯が対象です(障害者世帯および高齢者世帯を除く)。民間のローンは支払い能力がないと審査の通過が難しいが、公的融資制度は反対に家計が苦しい人が対象となります。

- 低所得者世帯(市町村民税非課税程度)

- 障害者世帯

- 高齢者世帯

相談窓口は次のとおりだ。生活福祉資金貸付制度は社会福祉協議会、いわゆる「ひとり親世帯」が対象となる母子父子寡婦福祉資金貸付金は市区役所または町村役場が窓口となっている。

- 生活福祉資金貸付制度:社会福祉協議会

- 母子父子寡婦福祉資金貸付金:市区役所または町村役場

- 国の教育ローン:日本政策金融公庫

- 自立相談支援事業:各地の自立相談支援機関

公的融資制度のメリット・デメリット

公的融資制度のメリットは金利負担の低さです。多くの場合、民間のローンより低い利率で融資を受けられます。無利子で借りられる場合も少なくないです。

- 生活福祉資金貸付制度:無利子または年1.5%

- 母子父子寡婦福祉資金貸付金:無利子または年1.0%

- 国の教育ローン:年2.85%(※1)

出典:厚生労働省 生活福祉資金貸付制度、内閣府男女共同参画局 母子父子寡婦福祉資金貸付金制度、日本政策金融公庫 教育一般貸付(国の教育ローン)

デメリットは、借り入れまでの手続きに時間がかかるというハードルの高さだ。公費が原資となるため、審査は非常に厳格だ。そのため融資までに時間も長くかかる。例えば生活福祉資金貸付制度の場合、借り入れまで1ヵ月程度かかるといった具合だ。

50万円を借りる際のよくある質問

ただし、他社の債務と合わせて申込額が100万円を超える場合、収入証明書は提出の義務がある。仮に申し込みが30万円でも、他社債務が70万円超なら、収入証明書の提出が必要だ。

また、貸金業者によっては申込額にかかわらず収入証明書の提出を求める場合もある。各貸金業者は独自の審査基準を設けており、より慎重な調査が必要と判断すれば、収入証明書など追加の審査を行う場合もあるだろう。

在籍確認は、必ずしも電話だけで行われるわけではない。勤務先への所属が確認できるなら、書類の提出で確認できる場合もある。また、勤務先情報は信用情報にも記載されており、電話以外の方法でも在籍確認は可能だ。

ただし、電話による在籍確認は必ず避けられるわけではない。審査で必要と判断された場合は、勤務先への電話で確認をとる場合もある。

また、大手の消費者金融のカードローンはローンカードや利用明細を発行しないサービスを提供していることが多い。これらを利用すれば、郵送物から家族に発覚する事態を避けることができる。なお、ローンカードや利用明細はスマートフォンアプリで代替できる。

また、銀行カードローンは口座開設が必要である場合も多い。口座がない場合、その開設にも時間がかかることから、即日融資は難しいと考えられる。

ただし、銀行カードローンは即日融資に対応する場合もある。例えばみずほ銀行の場合、口座を持っていれば最短即日で融資を受けられる。

一般的に多重申込は、審査にマイナスだ。1件が少額でも、申込総額では大きな与信となることが想定される。多重債務を招くことから、審査の通過を認めないとの対応が懸念される。

カードローンで審査落ちした場合は、できれば6ヵ月以上の期間を空けて申し込むようにしたい。

文・MONEY TIMES編集部

収入証明書類は、基本的に50万円超の申し込みで提出が必要となります。ただし、申し込みが50万円以下でも、他社の借り入れ分と合わせて100万円超となる場合は、収入証明書類の提出が必要です。