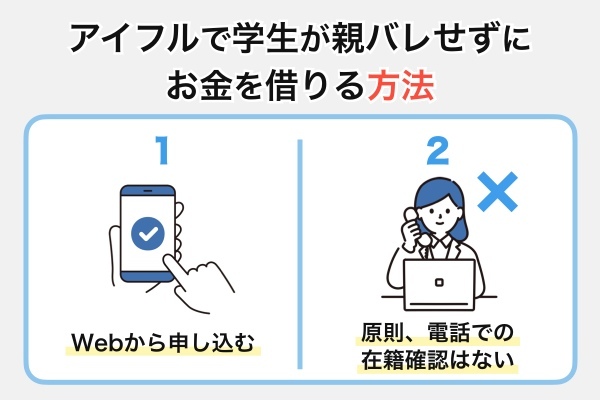

学生もアイフルで親バレせずにお金を借りることができる。ただし親にバレずに借り入れするには、申し込みに必要な手順を全てWeb上で終わらせる必要がある。Web完結であれば、自宅にローンカードや契約書が郵送されないため、郵送物が親に見つかってバレる心配がない。

また、学生がアイフルの審査に通るには「アルバイトなどで定期収入を得る」「虚偽申告をしない」などの対策が重要だ。

この記事では、アイフルをバレずに利用する具体的な方法を詳しく解説するとともに、同社の利用条件や審査を通過するための対策について紹介する。

学生だが親バレせずにアイフルでお金を借りたい場合は、ぜひ参考にしてほしい。

アイフルで学生が親バレせずにお金を借りる方法

同社には、Web完結申込をはじめ、親バレせずに利用できる仕組みも用意されている。

アイフルの利用条件

アイフルを利用するには、年齢や収入、必要書類の提出といった条件を満たす必要がある。

・定期的な収入と返済能力がある

・必要書類を提出できる

アイフルは、満20歳以上69歳までの方を利用対象としており、19歳以下の学生は利用できない。一方で、満20歳以上であれば学生であっても利用できる。

アイフルの収入要件に関して、申込者が必ずしも正社員として働いている必要はない。アルバイトでも毎月安定した金額を得ていれば、定期的な収入として認められる。

アイフルの審査では、本人確認書類や収入証明書などの必要書類を提出する必要がある。アイフルでの借入希望額が50万を超えない場合や、他の貸金業者からの借入総額が100万円以内である場合、収入証明書の提出は不要で、本人確認書類のみ用意すればいい。

本人確認書類や収入証明書とは、具体的に下表のような書類を指す。

| 本人確認書類 | ・運転免許証 ・マイナンバーカード ・特別永住者証明書 ・在留カード |

|---|---|

| 収入証明書 | ・源泉徴収票(直近/最新分) ・給与明細書(直近2ヵ月分) ・確定申告書/青色申告決算書/収支内訳書 ・住民税決定通知書/納税通知書 ・所得(課税)証明書 ・年金通知書 |

親にバレずにアイフルを利用する方法!在籍確認はある?

アイフルは申し込みから審査、契約までの手続きを全てWebで行うと、契約書やローンカード、利用明細が発行されず自宅に郵送されない。そのためWeb完結で手続きすることで、郵送物を見られて親バレするリスクを回避できる。

また、アイフルは原則、勤務先への電話連絡による在籍確認を実施しないことを公式サイトで明示している。実際に、利用者の99.7%が勤務先への電話連絡による在籍確認を受けていない。

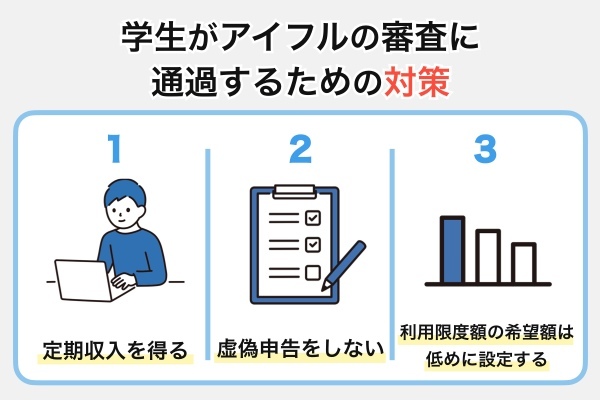

学生がアイフルの審査に通過するための対策

学生がアイフルの審査に通過するためには、定期的な収入を確保し、正確な情報を申告することが重要だ。また、借入希望額を総量規制の範囲内に抑えることで審査に通りやすくなることがある。

上記の対策を行い、できるだけ審査に通過できる可能性を高めよう。

アルバイトなどで定期収入を得る

学生がアイフルの審査に通過したい場合は、アルバイトによって定期的な収入を確保することが重要だ。なぜなら、アイフルの審査基準の一つには、申込者に定期的な収入があり、返済能力があることが含まれているからだ。

アイフルの審査基準は公開されていないため、どの程度の収入があれば審査に通過できるかは明確ではない。ただし、希望する借入額の3倍以上の年収があることが一つの目安となる。これは、貸金業法第13条の2に基づく総量規制により、貸金業者からの借り入れは年収の3分の1までに制限されているからだ。

虚偽申告をしない

カードローンの審査に通過するには、年収やアルバイト先、勤続期間、住所などの情報を正確に申告することが基本だ。なぜなら、これらの情報は「きちんと返済できるかどうか」を判断するうえで大切なポイントになるからだ。

審査では、運転免許証などの本人確認書類の提出に加えて、申込者の信用情報もチェックされる。信用情報には、たとえばクレジットカードや携帯電話の端末代金を分割で支払っている場合、その支払い状況などが記録されている。

とくに、スマートフォンの端末代を分割で購入している場合、料金の支払い遅れが信用情報に登録されることがあるため、心当たりがある人は申込み前に未納分を支払っておくことが大切だ。

どうしてもお金が必要なときでも、正しい情報をもとに申込み、できる対策をしておけば、審査に通る可能性を高めることができます。

利用限度額の希望額は低めに設定する

学生がカードローンの審査に通る可能性を高めるには、申込み時に設定する借入希望額をできるだけ低く抑えることが大切だ。

希望額が高すぎると、返済能力に対して過剰な借入を希望していると見なされ、審査で不利になることがある。特に、アルバイト収入など限られた収入しかない学生の場合、希望額の多さが審査担当者に「返済に不安があるのでは」と警戒される原因になりかねない。

反対に、希望額が控えめであれば、返済の負担も小さいと判断され、審査に通る可能性が高まる。具体的には、5万円〜10万円程度に設定するのが無難だろう。必要最小限の金額に抑えることで、「計画的に利用しようとしている」という印象も与えられる。

なお、消費者金融からの借入には「総量規制」が適用され、借入額の合計は年収の3分の1までに制限されている。希望額がこの上限を超えていると、それだけで審査に通らない可能性があるため、年収とのバランスを考慮して設定することも忘れてはならない。

学生がアイフルで借りるときの限度額はいくら?

アイフルをはじめとするカードローンにおける利用限度額は、学生にかかわらず、申込者の年収、職業、信用情報、借入状況などの個別の状況によって決定される。

そのため、学生であっても、安定したアルバイト収入があり、他社からの借入がない、または信用情報に問題がない場合、審査を通過し、10万円〜20万円程度の限度額が設定されることがある。しかし、これはあくまで一般的な一例であり、実際の限度額は申込者の具体的な状況によって異なる。

特に学生の場合、収入が限られていることや、信用情報に履歴がない、あるいは過去の利用履歴が少ないことが影響し、限度額が低めに設定される傾向がある

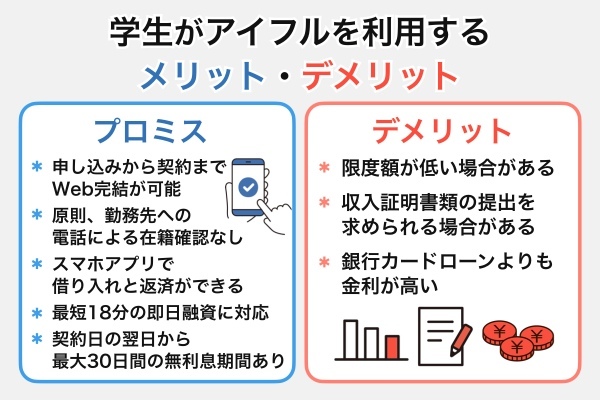

学生がアイフルを利用するメリット・デメリット

学生がカードローンを検討する際、審査に通りやすいことや、即日でお金を借りられることなどが気になるポイントだろう。

一方で、学生の場合は限度額が低めに設定されることが多く、収入証明書類の提出が求められるケースもある。ここでは、学生がアイフルを利用する際のメリットとデメリットについて詳しく見ていく。

メリット

アイフルは、学生でも申し込みやすく、利用のしやすさに定評がある。とくに、契約がすべてWeb上で完結し、カードや契約書などの郵送物が届かない点は、家族に知られたくない場合にも安心だ。

また、アルバイト先への電話確認が原則行われず、即日融資にも対応しているため、急にお金が必要になったときの強い味方となる。

- 申し込みから契約までWeb完結が可能

- 原則、勤務先への電話連絡による在籍確認なし

- スマホアプリで借り入れと返済ができる

- 最短18分の即日融資に対応

- 契約日の翌日から最大30日間の無利息期間あり

アイフルは、契約書やカードなどの郵送物が届かないWeb完結で契約できる。在籍確認も原則なく、アルバイト先に連絡される心配もない。どうしても在籍確認の電話が必要な場合でも申込者の同意なく電話がかかってくることはない

同社は最短18分の即日融資にも対応しているため、今すぐにお金が必要な学生に最適だ。

さらにアイフルは、最大30日間の無利息期間を提供している点もメリットだ。契約日の翌日から30日間は利息なしで借り入れが可能だ。無利息期間中に全額を返済すれば利息を一切支払う必要がない。

デメリット

学生がアイフルを利用する際のデメリットとして、まず挙げられるのが、設定される利用限度額が低めになりやすい点である。これは、安定した収入のある社会人と比べた場合の話で、学生はアルバイト収入しかないことが多く、返済能力が低いと判断されやすいためだ。

そのため、他の属性の利用者に比べて、借入可能額が10万円前後など控えめに設定されるケースが多い。また、収入証明書の提出を求められたり、金利が比較的高めに設定されていたりする点もデメリットだろう。

- 限度額が低い場合がある

- 収入証明書類の提出を求められる場合がある

- 銀行カードローンよりも金利が高い

アイフルをはじめとしたカードローン会社は、総量規制の範囲内での貸付が義務付けられているため、年収の3分の1以上を借りることができない。

一般的に、学生は社会人よりも年収が低く、借りられる金額も低くなるため、高額な借入を考えている学生にとってはデメリットになる。

収入証明書は、基本的にアイフルでの利用限度額が50万円を超える場合、または他の貸金業者からの借入残高とアイフルで設定される限度額の合計が100万円を超える場合に提出が義務づけられている。

ただし、たとえこれらの金額に達していなくても、安定した収入があるかどうかをより慎重に確認する必要があると判断された場合には、審査の過程で収入証明書の提出を求められることがある。

最高金利を比較すると、消費者金融は銀行より4%以上高い。たとえば、10万円を30日間借りた場合、銀行カードローンの最高金利が年14%だとすると利息は約1,151円、消費者金融の最高金利である年18%の場合は約1,479円となり、その差はおよそ328円になる。

・プロミス:4.5~17.8%

・アコム:3.0~18.0%

・三井住友銀行 カードローン:1.5~14.5%

・楽天銀行スーパーローン:1.9~14.5%

・みずほ銀行 カードローン:2.0~14.0%

アイフル利用時の注意点

アイフルを利用する際は、金利や返済方法をしっかり理解し、計画的に借り入れることが重要だ。返済の遅延は信用情報に悪影響を及ぼすため、注意が必要である。

無理のない返済計画を立て返済遅延しないようにする

アイフルをはじめ、消費者金融で借り入れを行う際は、返済遅延が起こらないように無理のない返済計画を立てよう。

クレヒス(クレジットヒストリー)とは、クレジットカードやローンの利用履歴を指す。このクレヒスに傷がつくのは、約定返済日から61日以上、あるいは3ヵ月以上返済が遅れた場合であり、信用情報機関に遅延情報として記録される。したがって、2ヵ月以上の返済遅延は必ず避けるべきである。

一度記録されると、信用情報における返済状況は最長5年間(※)掲載が続くため、たとえば現在20歳の方であれば、最長で25歳まで各種審査において不利な扱いを受ける可能性がある。

金利や返済方法を理解する

消費者金融を利用する場合は、金利や返済方法を理解したうえで利用するべきだ。

理解せず、むやみにお金を借りると、気付かないうちに金利によって高額な利息が発生する場合もある。

アイフルの金利は3.0~18.0%が適用される。限度額によって変動するため、審査後の借入金額が確定した際にどれほどの金利が適用されるのかも確認しよう。

5万円×18.0%÷365日×30日=約739円

アイフルを利用する際は、返済方法とそれぞれの特徴も確認しておくとお得に利用できる。返済方法は次のとおりだ。

・口座振替

・振込

・スマホアプリ

・提携ATM

自身が返済しやすい方法を利用するべきだが、おすすめはインターネット返済と口座振替だ。なぜならこれらの方法であれば手数料無料で返済できるからだ。

アイフルを利用する際は、金利やお得な返済方法を事前に確認し、できるだけ無駄な利息や手数料を支払わないようにしましょう。

よくある質問

たとえば、アイフルは申し込みから契約までを原則としてWeb上で完結でき、在籍確認の電話や郵送物も原則として発生しない。このため、親に知られずに借り入れを行える可能性は高い。

しかし、返済を長期間延滞した場合、登録している住所宛に督促状や催告状が郵送されるケースがある。これを家族に見られた場合、借入の事実が発覚するおそれがある。

このように、親にバレずに利用できる可能性はあるが、絶対にバレないとは言い切れないのが実情である。

連絡先を携帯電話のみに設定する

自動契約機で契約しない

Web完結で申し込むことで、郵送物が送られないため親にバレる可能性が極めて低くなる。連絡先を携帯電話のみに設定すれば、万が一アイフルから電話がかかってきても、自分の携帯にかかるため親に気づかれることはない。

また、自動契約機で契約するのは避けるべきだ。カードレスで契約できるが、自動契約機に入る姿を親に見られた場合、借入の事実がバレてしまう。

親にバレずにアイフルを利用したい場合は、Web完結で申し込み、携帯電話のみを連絡先に設定することが最も効果的である。

また、自動契約機での契約もおすすめできない。カードレスで契約できるものの、自動契約機に入る姿を親に見られたら確実にバレてしまう。

親にバレずにアイフルを利用したい場合は、Web完結での申し込みを利用しよう。

アルバイト先に電話してほしくない方も安心して申し込めるだろう。

・電磁交付を利用する

カードレス契約や電磁交付を利用すれば、ローンカードや利用明細が親に見つかってバレる心配はないだろう。

アコムもアイフルと同様に原則電話での在籍確認を行っていないため、安心して申し込もう。

・借金をしている会社からの自宅への電話

・スマホの取引履歴を見られた場合

親にバレたくない方は、上記に注意してお金を借りてみてほしい。

借金をしている人を見分けるのは難しいが、いくつかの兆候が見られることがある。以下の点に注意すると、借金している可能性をうかがい知ることができる。

・生活スタイルや消費行動の変化

借金がある場合、生活費を節約するために外食を控えたり、高額な買い物を避けたりすることが多い。また、日常的にお金のやりくりに気を使っている様子が見受けられることがある。

・ストレスや不安を抱えている

借金を抱えていると、返済のプレッシャーから精神的なストレスや不安を感じやすくなる。そのため、疲れや無気力、イライラなどの兆候が見られることがある。

・金銭の貸し借りが頻繁

借金をしている人は、友人や家族にお金を借りたり、貸したりすることが多い。頻繁にお金のやり取りがある場合、借金している可能性がある。

・電話や郵便物に対する警戒心を抱いている

借金がある場合、督促状や支払いの通知が届くことがあるため、それを避けるために郵便物を隠したり、電話に出なかったりすることがある。

学生ローンであれば、秘密厳守で親にバレずにお金を借りられる可能性が高い業者もある。

文・MONEY TIMES編集部

借入希望額がそのまま利用限度額になるとは限らないものの、審査に通過する可能性を高めるためには、アルバイトで安定した収入を得てから申し込むのが望ましいでしょう。