「もう高齢だから、お金を借りるなんて無理だろう」。急な出費を前に、そう諦めてはいないだろうか。

しかし実際には、高齢者でも利用できる借入先は存在する。

カードローンの中には、60歳、70歳と年齢を重ねた人や、収入が年金だけの人でも安心して利用できるものがある。

またカードローン以外にも、公的融資制度や不動産を活用した方法など、状況に応じた選択肢もある。

この記事では、80歳以上の人でも利用を検討できる借入先から、状況に応じた最適な選択肢まで、厳選した12のカードローンを中心に徹底的に解説する。

ご自身の状況に合った借入方法を見つけ、お金の不安を解消するための一歩としてほしい。

- 高齢者でも借入は可能!年齢制限や条件をクリアすれば選択肢はある

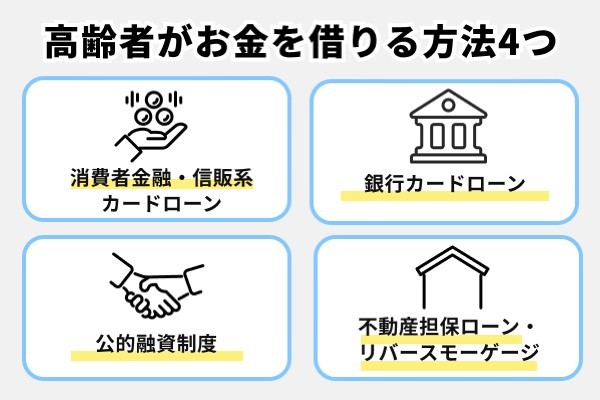

- 【目的別】高齢者がお金を借りる4つの主な方法と選び方

- 高齢者でも借りられるおすすめカードローン12選

- プロミスは74歳まで申込可!上限金利の低さと融資スピードが強み

- アコムは72歳までOK!はじめての方でも安心の業界最大手

- レイクは70歳までで年金収入のみも可!365日間の無利息期間で利息を軽減

- アイフルは69歳まで!独自の審査基準を持つ独立系消費者金融

- SMBCモビットは74歳まで!Web完結なら原則電話連絡なし

- ベルーナノーティスは80歳まで借りられ年金収入のみでもOK

- セゾンファンデックスは80歳まで利用可!ATM手数料無料で使いやすい

- フタバは73歳まで対応!少額融資に特化した老舗の中小消費者金融

- セントラルは69歳まで!全国対応・即日融資も可能な実力派の中小金融

- 三井住友銀行カードローンは69歳まで申し込めるが年金収入のみはNG

- auじぶん銀行のカードローンは70歳未満OK!auユーザーは金利優遇

- オリックス銀行カードローンは69歳まで!ガン保障特約付きプランあり

- 高齢者のローン審査で重要視される5つのポイント

- 高齢者が安全にお金を借りるための注意点

- 高齢者がどうしてもお金を借りられなかったときの5つの対策

- 高齢者のローンに関するよくある質問

高齢者でも借入は可能!年齢制限や条件をクリアすれば選択肢はある

高齢だからといって、金融機関からの借り入れを諦めるのはまだ早いです。各金融機関が定める年齢制限や収入条件といった基準をクリアすれば、高齢者でも利用できるローンやカードローンは実際に存在します。

高齢になると「年金収入だけでは審査に通らないのでは?」「そもそも何歳まで可能性があるのか?」といった不安は尽きないだろう。

しかし、金融機関が審査で最も重視するのは年齢そのものよりも「安定した収入」と「返済能力」だ。

そして、公的年金は国が支給する安定性の高い収入源として、審査上の評価対象になる場合がある。

さらに、病気や失業などで生活に困窮している場合は、国がセーフティネットとして用意する公的融資制度も選択肢になる。

また自宅などの不動産を保有している場合は、それを担保にすることで不動産担保ローンやリバースモーゲージを利用できる。

大切なのは、自身の年齢や収入、資金の使い道に応じて、最適な借入先を冷静に見極めることだ。

まずは、主な借入方法の特徴を下記の一覧表で確認し、全体像を把握することから始めよう。

高齢者の主な借り入れ方法

| 借入方法の 種類 | 年齢上限の 目安 | 金利(年率) の目安 | 限度額の 目安 | 融資 スピード | 年金収入 のみ | 担保・ 保証人 |

|---|---|---|---|---|---|---|

| 消費者金融・ 信販系 | 70歳前後 (一部80歳まで) | 高め (約3.0%~18.0%) | 比較的低め (~800万円) | 最短即日 | △ | 原則不要 |

| 銀行 カードローン | 65歳~70歳未満 が多い | 低め (約1.5%~14.5%) | 比較的高め (~800万円) | 数日~ | △ | 原則不要 |

| 公的融資 制度 | 制限が ゆるやか | 無利子~ 低金利 | 目的による | 時間がかかる | ◯ | 要相談 |

| リバース モーゲージ等 | 50歳以上 など | 低め (約2.0%~4.0%) | 不動産評価額 による | 時間がかかる | ◯ | 自宅等の 不動産 |

このように、借入方法ごとに年齢上限や金利、審査の傾向は大きく異なる。次の章からは、これらの選択肢をさらに詳しく掘り下げ、それぞれのメリット・デメリットを解説していく。

【目的別】高齢者がお金を借りる4つの主な方法と選び方

高齢者がお金を借りる方法は、大きく分けて4つに分類できます。そして、どの方法が最適解となるかは、「何を最も重視するか」によって全く異なります。

そのため、自身の目的や状況を正確に把握し、それぞれの方法のメリットとデメリットを理解したうえで選択することが、後悔しない借り入れにつながる。

例えば、融資までのスピードを求めるのか、少しでも返済総額を抑えたいのか、生活再建そのものが目的なのか、といった具合だ。

また、かつては年金を担保に融資を受けられる「年金担保貸付制度」が存在していたが、2022年3月末で廃止され、現在は違法であることも知っておこう(詳しくは「年金担保貸付は違法なので利用してはいけない」を参照)。

ここでは、これら4つの借入方法と、廃止された年金担保貸付について詳細に解説し、高齢者が最適な選択をするための具体的な判断材料を提供していこう。

【すぐにお金が必要なら】消費者金融・信販会社のカードローン

突発的な出費で「今すぐ」お金が必要な状況なら、消費者金融や信販会社のカードローンが最も現実的な解決策です。最大の理由は、その融資スピードにあります。

- 融資スピードが最短即日と早い

- 保証人や担保がいらない

- 金利が銀行カードローンに比べて高め

消費者金融や信販会社のカードローンは、ウェブサイトから24時間申し込み可能で、審査が早く、最短で即日中に自身の口座へ振り込みが完了する商品も多い。

また、原則として担保や保証人が不要なため、誰にも迷惑をかけずに個人の信用情報だけで契約手続きを進められる点も大きな特徴だ。

例えば、予期せぬ入院や手術で医療費が必要になった、遠方の親族の冠婚葬祭に駆けつけなければならない、といった数日も待てない緊急性の高い資金需要に適している。

なかには、高齢者向けに年齢上限を高く設定しているサービスもある。

| 主なサービス例 | 年齢上限(申込時) | 実質年率(金利) | 年金収入のみ |

|---|---|---|---|

| ベルーナノーティス | 満80歳まで | 4.5%~18.0% | 申込可 |

| セゾンファンデックス | 満80歳まで | 6.5%~17.8% | 申込可 |

| プロミス | 18歳~74歳 | 4.5%~17.8% | 申込不可 |

消費者金融のカードローンは利便性が高い半面、注意点が存在する。最も注意したいのは、金利が銀行カードローンなどに比べて高く設定されていることだ。

2010年に改正された貸金業法が施工され、貸金業者からの借入額は年収の3分の1までとする総量規制が定められたが、安易に利用すると返済負担が重くなりかねない。

Q2-1.総量規制とは何ですか?

A2-1.借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。出典:金融庁

総量規制が適用されてからも、複数の貸金業者から借り入れを行う多重債務の問題は指摘されており、計画性のない利用は生活を圧迫する要因になる。

カードローンを利用する際は、必ず返済計画を明確に立て、必要最小限の金額に留めるようにしよう。

【低金利で借りたいなら】銀行カードローン

返済総額を少しでも抑えたい、と金利の低さを最優先に考えるなら、銀行カードローンが良いでしょう。銀行カードローンは、リフォーム費用や子どもの結婚資金援助など、ある程度まとまった金額を計画的に準備したい場合に適しています。

- 消費者金融のカードローンに比べて上限・下限金利が低い

- 消費者金融のカードローンよりも審査難易度が高く利便性が低い

銀行カードローンの最大のメリットは、消費者金融に比べて上限金利が低く設定されている点だ。

適用される金利は審査によって決まるが、同じ金額を借りた場合でも、消費者金融よりも銀行カードローンのほうが利息の総支払額を軽減できる可能性が高い。

実際に、10万円を半年(6ヵ月)で返済した場合の利息の差をシミュレーションしてみた。

| 比較項目 | 消費者金融 (想定) | 銀行カードローン (想定) |

|---|---|---|

| 適用金利 (年率) | 18.0% | 14.6% |

| 返済総額 | 約10万5,312円 | 約10万4,298円 |

| うち利息額 | 約5,312円 | 約4,298円 |

| 利息の差額 | - | 996円 |

このように、わずか半年という短期間の借り入れでも、支払う利息には明確な差が生まれる。借入額が大きくなったり、返済期間が長くなったりすれば、この差はさらに拡大していく。

銀行カードローンのメリットは、金利のほかにも普段から利用している取引銀行の場合に手続きに関する相談がしやすい、という心理的な安心感もあるだろう。

銀行カードローンは、信頼性と金利の低さはメリットである一方で、消費者金融よりも審査難易度が高く、融資スピードなど利便性の面では及ばない点には注意が必要だ。

一般的に、金利が低いほど融資元は利益を得づらく、貸し倒れが起きたときのリスクが大きいため、審査が厳しくなると言われている。

また、多くの銀行は自主規制として審査時に警察庁のデータベース照会を行っていおり、融資まで一定の時間がかかる場合もある。

| 主な銀行 カードローン例 | 年齢上限 (申込時) | 実質年率 (金利) | 融資スピード (目安) | 即日融資の 可否 | 申込方法 の例 | 年金収入のみ |

|---|---|---|---|---|---|---|

| オリックス銀行 カードローン | 69歳未満 | 1.7%~14.8% | 最短翌営業日 以降 | 不可 | Web | 申込可 |

| 横浜銀行 カードローン | 69歳まで | 1.5%~14.6% | 審査回答まで 最短翌日 | 不可 | Web、店舗、 郵送 | 申込可 |

銀行カードローンは、信用情報に傷がなく、収入状況にも問題がない人が、時間をかけてでも有利な条件での借り入れを目指す際に検討すべき方法だと言えるだろう。

【生活に困窮しているなら】公的融資制度(生活福祉資金貸付制度)

病気や失業、低収入によって日々の生活そのものに困窮している場合は、民間のローンを検討する前に、国や自治体が提供する生活福祉資金貸付制度を第一に検討しましょう。

- 無利子か低金利でお金を借りられる

- 融資まで1ヵ月程度かかる

生活福祉資金貸付制度は営利を目的としない、国民の生活を支えるためのセーフティネットだ。最大のメリットは、無利子または年1.5%~3.0%程度という極めて低い金利で資金を借りられることにある。

貸付の目的は、単なる生活費の補てんだけでなく、就職活動や技能習得、子どもの教育費、介護サービスの利用費など、生活を立て直すために必要な資金を支援することだ。

生活福祉資金貸付制度は、民間のローン審査に通らないような状況でも、相談の対象となる重要な選択肢である。

| 資金の 種類 | 主な 資金使途 | 貸付上限額 (目安) | 連帯保証人 あり | 連帯保証人 なし |

|---|---|---|---|---|

| 総合 支援資金 | 生活再建まで の生活費 | 月20万円以内 (単身15万円以内) | 無利子 | 年1.5% |

| 福祉費 | 住宅改修、 福祉用具購入、 介護サービスを受ける のに必要な経費など | 580万円以内 | 無利子 | 年1.5% |

| 教育 支援資金 | 高校・ 大学等の授業料 | ・高校 月3万5,000円以内 ・大学 月6万5,000円 以内 | ―(※) | 無利子 |

| 不動産 担保型 生活資金 | 低所得の高齢者 世帯に対し、 一定の居住用不動産 を担保として 生活資金を貸し付け | ・土地の評価額 の70%程度 ・月30万円以内 | 年3%または長期プライム レートのいずれか低い利率 (※) | |

この制度の相談・申請窓口は、まずお住まいの市区町村に設置されている「社会福祉協議会」で行うことが必要だ。

手続きの第一歩は、この窓口へ連絡し、現在の状況を正直に相談することから始まる。その後、民生委員による面談などを通じて、貸付の必要性が判断され、申請書類の作成、審査へと進む。

生活福祉資金貸付制度は、貸付実行までには1ヵ月以上かかる場合もあるため、資金が必要になる前に、早めに相談することが肝心だ。

【自宅を担保にできるなら】不動産担保ローン・リバースモーゲージ

自宅(持ち家)という資産を保有しており、それを活用して老後資金を調達したい場合、不動産担保ローンやリバースモーゲージは有効な手段です。

これらは無担保ローンに比べ、申込可能な年齢上限が80代までと高く設定されています。

- 自宅を担保にすることで、無担保ローンよりも高額な資金調達が可能

- 金利上昇や不動産価格下落、長生きによる資金枯渇などのリスクがある

どちらも不動産を担保に入れることで、無担保のカードローンでは借りられない高額な資金調達ができるのが最大のメリットだ。

不動産担保ローンは、都心の一軒家だけでなくマンションや地方物件でも審査対象になりやすいのが特徴だ。

毎月元金と利息の両方返済するため、借金を計画的に減らしたい人に向いている。完済すれば自宅をそのまま子どもに相続させることができるが、現役並みの安定した返済能力が必要になる点には注意が必要だ。

一方、リバースモーゲージは、生存中は「毎月の返済を利息のみ」に抑え、「元金は死亡時に担保不動産の売却で一括返済」する仕組みが一般的だ。

この仕組みにより、生前の返済負担を抑えつつ、老人ホームの入居一時金や自宅のバリアフリー化など、まとまった支出に備えることができる。

リバースモーゲージは、三菱UFJ銀行、三井住友銀行、みずほ銀行といったメガバンクのほか、多くの地方銀行や信用金庫で取り扱われています。

不動産担保ローンは一般的なローンと同様の返済方法だが、リバースモーゲージは「死後に家を売却して精算する」という特殊な仕組みのため、契約内容によって家族への影響や住み続けられる期間が大きく異なる。

この仕組みを少し複雑に感じる人もいるため、リバースモーゲージの利用前に押さえるべき重要なポイントを詳しく解説していく。

◾️リバースモーゲージの返済条件

リバースモーゲージには死亡時の返済条件によって「リコース型」と「ノンリコース型」の2種類がある。

リコース型:

死亡時に自宅を売却した金額が借入残高を下回った(担保割れした)際、相続人がその不足分を返済しなければならない。

ノンリコース型:

売却額が借入残高を下回っても相続人に不足分の返済義務が生じない仕組み。

これらは将来的に家族へ負債を手渡すかどうかの違いだ。どちらを選ぶかは、ライフプランに応じた慎重な判断が求められる。

◾️リバースモーゲージの契約期間

また、リバースモーゲージを利用する際は、「いつまで家に住み続けられるか」という契約期間と退去リスクにも注意しなければならない。

これには「終身型」と「有期型(期間指定型)」の2種類が存在する。

終身型は、契約者が死亡するまで一生涯にわたり自宅に住み続けることができる仕組みだ。死後に家を売却して借入を清算するため、生前に住まいを失うリスクはない。

一方、有期型はあらかじめ「10年」「20年」などと借入期間が定められている。最大の注意点は、期間終了時に元金を一括返済できなければ、生前であっても自宅を売却し、退去しなければならない点だ。

有期型は将来的に住まいを手放す事態を引き起こす可能性があるため、利用にはより一層慎重なライフプランの設計と資金シミュレーションをすべきだ。

◾️不動産担保ローンとリバースモーゲージのリスク

なお、不動産担保ローンやリバースモーゲージには、不動産を担保にするからこそのリスクがある。具体的には以下のとおりだ。

- 金利上昇リスク:変動金利型の場合、将来の利息負担が増加する可能性

- 不動産価格下落リスク:資産価値の低下により融資限度額が減額されるおそれがある

- 長生きリスク:予想以上の長寿で融資枠を使い切ると生活資金が不足する

- 相続リスク:契約者の死後、同居していた相続人が家に住めなくなる問題や、リコース型における負債の返済をめぐって争いになるケースがある。また、有期型の場合は生前に家を失うリスクを伴う。

中でも特に注意すべきなのが、相続人とのトラブルだ。契約者の死後、相続人が家に住めなくなったり、返済をめぐって争いになったりするケースもある。

利用を検討する際は、必ず金融機関から「ノンリコース型かリコース型か」「終身型か有期型か」の明確な説明を受け、契約内容を家族と事前にしっかり共有し、理解を得ておくことが重要です。

| 比較項目 | 不動産担保ローン | リバースモーゲージ |

|---|---|---|

| 返済方法 | ・毎月、元金と利息を返済 | ・毎月は利息のみ (元金は契約終了時や死亡時に 売却して一括返済) |

| 契約者 死亡時 | ・団信に加入している場合は相殺 ・未加入の場合は相続人が債務を引き継ぎ返済 | ・リコース型:残債が出た場合、 相続人が不足分を返済 ・ノンリコース型:残債が残っても相続人に 返済義務なし |

| 資金使途 | ・原則自由 (事業資金も可) | ・生活資金など比較的自由 (事業用不可が多い) |

| 主な対象者 | ・年齢制限は比較的ゆるやか | ・高齢者(例:55歳以上) ※金融機関により異なる |

年金担保貸付は違法なので利用してはいけない

かつては公的な制度として「年金担保貸付制度」が存在しましたが、2022年3月末をもって新規受付を完全に終了しています。

現在、年金受給権を担保として金銭を貸し付ける行為は、国民年金法および厚生年金保険法によって例外なく禁止されている。

第二十四条 給付を受ける権利は、譲り渡し、担保に供し、又は差し押えることができない。ただし、老齢基礎年金又は付加年金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押える場合は、この限りでない。

したがって、現在「年金を担保に融資可能」と謳う業者や、融資の条件として「年金証書、預金通帳、キャッシュカードの預かり」を要求する業者は、100%違法業者(ヤミ金融)か詐欺である。合法的な金融機関がこれらを担保として預かることは絶対にない。

こうした業者に接触し、暗証番号などを教えてしまえば、振り込まれた年金を根こそぎ引き出される結果を招く。

資金に困窮したとしても、年金を担保にする融資には絶対に応じないようにしましょう。不審な業者と接触してしまった場合は、速やかに警察や消費生活センターへ相談してください。

高齢者でも借りられるおすすめカードローン12選

高齢者でも借りられるカードローン選びで最も重要なのが「年齢条件」です。どんなに魅力的なローンでも、年齢制限を超えていては意味がありません。多くのカードローンは満70歳〜80歳を上限としており、80歳を超えると無担保での借り入れは極めて難しくなります。

そこでこの章では、「何歳まで借りられるか」に着目した、消費者金融や銀行が提供するおすすめのカードローンを一覧で紹介する。

| 比較項目 | プロミス | アコム | レイク | アイフル | SMBC モビット | ベルーナ ノーティス | セゾン ファンデックス | フタバ | セントラル | 三井住友銀行 | auじぶん銀行 | オリックス銀行 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金融種別 | 消費者金融 | 消費者金融 | 消費者金融 | 消費者金融 | 消費者金融 | 消費者金融 | 信販 | 消費者金融 | 消費者金融 | 銀行 | 銀行 | 銀行 |

| 申込年齢 | 18歳~74歳 | 満20歳~72歳 | 満20歳~70歳 | 満20歳~69歳 | 満20歳~74歳 | 満20歳~80歳 | 満20歳~80歳 | 満20歳~73歳 | 満20歳~69歳 | 満20歳~69歳 | 満20歳~70歳 未満 | 満20歳~69歳 未満 |

| 年金収入 のみ | × | × | ○ | × | × | ○ | ○ | ○ | × | × | ○ | ○ |

| 融資 スピード | 最短3分 | 最短20分(※2) | Web 最短20分 | 最短18分 | 最短15分 | 最短24時間 以内 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 3〜5営業日 程度 |

| 金利 (年率) | 4.5%~17.8% | 2.4%~17.9% | 4.5%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 6.5%~17.8% | 14.959%~ 19.945%※1 | 4.8%~18.0% | 1.5%~14.5% | 1.48%~17.5% | 1.7%~14.8% |

| 限度額 | ~500万円 | 1万円~800万円 | ~500万円 | ~800万円 | ~800万円 | ~300万円 | ~500万円 | ~50万円 | ~300万円 | ~800万円 | ~800万円 | ~800万円 |

| 無利息期間 | あり | 30日間無利息 サービス(※3) | あり | あり | なし | あり | なし | あり | あり | なし | なし | なし |

| 申込方法 | Web/アプリ/ 電話/自動契約機 | Web/アプリ/ 電話/自動契約機 | Web/自動契約機/ 電話 | Web/アプリ/ 電話/自動約機 | Web/アプリ/ 電話/自動契約機 | Web/電話/ FAX/郵送 | Web/電話 | Web/電話 | Web/自動契約機/ 店頭/郵送 | Web/ローン契約機/ 電話 | Web/アプリ | Web |

| 公式サイト | プロミスの 詳細を見る | アコムの 詳細を見る | レイクの 詳細を見る | アイフルの 詳細を見る | SMBCモビットの 詳細を見る | ベルーナノーティスの 詳細を見る | セゾンファンデックスの 詳細を見る | フタバの 詳細を見る | セントラルの 詳細を見る | - | auじぶん銀行の 詳細を見る | オリックス銀行の 詳細を見る |

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 アコムでのご契約がはじめてのお客さま

プロミスは74歳まで申込可!上限金利の低さと融資スピードが強み

| 項目 | 内容 |

|---|---|

| 金融種別 | 消費者金融 |

| 申込年齢 | 18歳~74歳 |

| 年金収入のみ | × 申込不可 |

| 融資スピード | 最短3分 |

| 金利(年率) | 4.5%~17.8% |

| 限度額 | ~500万円 |

| 無利息期間 | あり (初回利用の翌日から30日間) |

| 申込方法 | Web/アプリ/電話/自動契約機 |

| 在籍確認 | 原則なし (必要な場合は申込者の同意を得てから実施) |

| 借入方法 | ・ネット振り込み(無料) ・スマホATM(110円~220円) ・コンビニ・提携ATM(110円~220円) ・自社ATM(無料) ・電話(無料) |

| 返済方法 | ・ネット返済(無料) ・口座振替(無料) ・スマホATM(110円~220円) ・ポイント返済(無料) ・コンビニ・提携ATM(110円~220円) ・自社ATM(無料) ・銀行振り込み(利用する金融機関の所定手数料) |

| 公式サイト | プロミスの詳細を見る |

- 申込可能な年齢が74歳までと、大手消費者金融のなかで最も広い

- Web申込なら最短3分で融資が完了する業界最速クラスのスピード

- 上限金利が年17.8%と、ほかの大手消費者金融(18.0%)より低い

- 無利息期間の開始日が「借入日の翌日」からのため無駄がない

- 【注意点】年金収入のみの場合は申し込めない

プロミスは大手消費者金融のなかで、最も年齢条件が広いカードローンです。急な出費が発生し、すぐにでも現金が必要な74歳までの方にとって、有力な選択肢になります。

その理由は、融資までの時間の短さと、大手消費者金融のなかでは上限金利が低めに設定されている点にある。

プロミスの強みは、Web申込の場合、審査から融資までが最短3分で完了する点だ。最短3分の融資時間は、ほかの多くの消費者金融が最短でも18分~20分程度かかるのと比較しても非常に早い。

また、上限金利が年17.8%であり、消費者金融の一般的な上限である年18.0%よりもわずかに低い。

初回借り入れの場合は、上限金利が適用されることが一般的なため、返済総額を少しでも抑えたいと考える方にはメリットだ。

プロミスは無利息期間の仕組みも特徴的だ。

ほかの大手消費者金融では、初回利用時の30日間無利息サービスが「契約日の翌日」から始まるのが一般的だが、プロミスでは、「実際に借り入れをした日の翌日」から開始される。契約後すぐに借り入れをしない場合でも、無利息期間が無駄になることがない。

このため、万一のときに備えてあらかじめ契約だけしておき、必要時にはじめて利用するという使い方でも、利息負担を抑えた借り入れができる。

ただしプロミスは、年金収入のみの場合は申し込みができないので注意しよう。

アコムは72歳までOK!はじめての方でも安心の業界最大手

| 項目 | 内容 |

|---|---|

| 金融種別 | 消費者金融 |

| 申込年齢 | 満20歳~72歳 |

| 年金収入のみ | × 申込不可 |

| 融資スピード | 最短20分 ※1 |

| 金利(年率) | 2.4%~17.9% |

| 限度額 | 1万円~800万円 |

| 無利息期間 | あり(契約日の翌日から30日間)※2 |

| 申込方法 | Web/アプリ/電話/自動契約機 |

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 借入方法 | ・ネット振込(無料) ・アコムATM(無料) ・提携ATM(110円~220円) |

| 返済方法 | ・ネット返済(無料) ・アコムATM(無料) ・提携ATM(110円~220円) ・アコム指定の銀行口座への振込 (利用する金融機関の所定手数料) ・口座振替(無料) |

| 公式サイト | アコムの詳細を見る |

※2 アコムでのご契約がはじめてのお客さま

- 業界最大手の知名度と実績による安心感

- 審査時間は最短20分(※)、即日融資にもスピーディーに対応

- 全国に設置された自動契約機(むじんくん)でその場でカード発行可能

- 【注意点】年金収入のみの場合は申込不可

アコムは、72歳までであれば借り入れ申し込みができます。アコムは業界最大手で長年の運営実績があり、新規利用者数が年間約190万人と多い(※)ため、はじめてカードローンで不安な方におすすめです。

アコムの大きな特徴は、全国に893台(2021年3月末時点)設置されている自動契約機(むじんくん)(※1)の存在だ。

Webでの操作に不慣れな方でも、自動契約機(むじんくん)へ行けば、画面の案内に従って手続きを進め、その場でカードを受け取ることが可能だ。操作中にわからないことがあれば、備え付けの電話で直接オペレーターに質問もできる。

アコムの審査は最短20分(※2)で完了し、最短20分融資(※お申込時間や審査によりご希望に添えない場合がございます。)を受けることも可能だ。

また、アコムでは、借り入れが可能か不安な方向けに、公式サイトに「3秒診断」という簡易診断機能が用意されている。

簡単3秒診断では、年齢、年収、他社借入状況の3点を入力するだけで、融資可能かどうかの目安がすぐに表示される。

アコムは全国どこでも利用しやすい利便性と、長年の実績に裏打ちされたサービス体制が強みだが、年金収入のみの場合は申し込みができない点には注意しよう。

※1 年中無休(年末年始は除く)

※2 お申込時間や審査によりご希望に添えない場合がございます。

レイクは70歳までで年金収入のみも可!365日間の無利息期間で利息を軽減

| 項目 | 内容 |

|---|---|

| 金融種別 | 消費者金融 |

| 申込年齢 | 満20歳~70歳 |

| 年金収入のみ | ○ 申込可 |

| 融資スピード | Web最短20分 ※1 |

| 金利(年率) | 4.5%~18.0% |

| 限度額 | ~500万円 |

| 無利息期間 | あり(365日間) ※2 |

| 申込方法 | Web/自動契約機/電話 |

| 在籍確認 | 原則なし ※3 |

| 借入方法 | ・ネット振り込み(無料) ・スマホATM(110円~220円) ・コンビニ・提携ATM(110円~220円) ・Payチャージ(無料) |

| 返済方法 | ・ネット返済(無料) ・口座振替(無料) ・スマホATM(110円~220円) ・コンビニ・提携ATM(110円~220円) ・銀行振り込み(利用する金融機関の所定手数料) ・Pay払い(無料) |

| 公式サイト | レイクの詳細を見る |

※2 無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。

他の無利息商品との併用不可。Webでお申し込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※3 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

貸付条件はこちら

- 申込可能な年齢の上限が満70歳までで年金収入でも申し込み可能

- Web申込なら365日間の無利息期間(※)

- Webなら最短20分で審査が完了し即日融資に対応

- 【注意点】返済が遅れると、その時点で無利息期間は終了

レイクは年金収入のみでも申し込みができ、70歳までカードローンを利用できます。

レイクの最大のメリットは、はじめて契約する場合に365日間、無利息になることだ。

無利息期間は大手消費者金融を中心に提供されているサービスだが、30日間が一般的なので、レイクの長さは圧倒的だ。

ただし、365日間無利息が適用されるのは次のすべての条件を満たした場合だ。

- レイクでのご契約が初めての人

- Web申込で契約し、契約額が50万円以上であること

- 契約後59日以内に収入証明書類を提出しレイクでの登録を完了させること

契約額が50万円以上なので、実際に借り入れする金額は1万円のような少額でもかまわない。契約額が50万円以上になる年収の目安は150万円程度だ。

もし契約額が50万円未満になった場合でも、60日の無利息期間が適用される。こちらは、はじめての契約かつWebで申し込んだ人が対象だ。

無利息期間の長さによって、利息負担がどの程度軽減されるかをシミュレーションし、表にまとめた。

10万円を金利18.0%で借り入れ、6ヵ月(6回)の元利均等返済で完済した場合

| 無利息期間の条件 | 支払う利息額 | 返済総額 |

|---|---|---|

| 無利息なし | 約 5,312円 | 約 10万5,312円 |

| 60日間 無利息 | 約2.300円 | 約 10万2,300円 |

| 365日間 無利息 | 0円 | 10万円 |

※知るぽると、プロミスのシミュレーションを使って算出

このシミュレーションからわかるように、無利息期間が長くなるほど、支払う利息額は大幅に減少していく。

特に、レイクが提供するような長期の無利息期間(このシミュレーションでは365日間)が返済期間(6ヵ月)を完全に上回る場合、利息の負担は0円となり、返済するのは借りた元金の10万円のみだ。

カードローンを選ぶ際には、金利だけでなく無利息期間の条件にも注目することが、利息負担を抑えた賢い借り入れにつながると言える。

ただし、レイクでは無利息期間中に一度でも返済が遅れると、その時点でサービスが打ち切られてしまう点には注意しよう。

アイフルは69歳まで!独自の審査基準を持つ独立系消費者金融

| 項目 | 内容 |

|---|---|

| 金融種別 | 消費者金融 |

| 申込年齢 | 満20歳~69歳 |

| 年金収入のみ | × 申込不可 |

| 融資スピード | 最短18分 |

| 金利(年率) | 3.0%~18.0% |

| 限度額 | ~800万円 |

| 無利息期間 | あり(契約日の翌日から30日間) |

| 申込方法 | Web/アプリ/電話/自動契約機 |

| 在籍確認 | 原則なし(必要になった場合も申込者の同意を得ない限り実施なし) |

| 借入方法 | ・ネット振込(手数料無料) ・スマホATM(110円~220円) ・提携ATM(110円~220円) |

| 返済方法 | ・ネット返済(無料) ・口座振替(無料) ・銀行振込(利用する金融機関の所定手数料) ・スマホATM(110円~220円) ・提携ATM(110円~220円) |

| 公式サイト | アイフルの詳細を見る |

- Web申込なら最短18分という業界最速クラスの融資スピード

- 銀行グループに属さない、大手で唯一の独立系企業で柔軟な審査が期待できる

- 【注意点】収入が公的年金のみの場合は申し込みできない

- 【注意点】自社のATMがなく、提携ATMの利用には手数料がかかる

アイフルは、69歳までの方で、年金以外に安定した収入があり、カードローン審査に不安を感じている人におすすめです。その理由は、アイフルが持つ独自の立ち位置と審査基準にあります。

アイフルは、ほかの大手消費者金融とは異なり、特定の銀行グループに属さない「独立系」の企業だ。これにより、親会社の方針に縛られず、独自の基準で審査を行うことができる。

そのため、ほかのローンの審査で厳しい結果だった人でも、アイフルでは異なる角度から判断される可能性がある。

アイフルの融資スピードはWeb申込で最短18分と業界最速クラスであり、急ぎの資金需要にも対応可能だ。

ただし、アイフルには注意すべき点もある。

アイフルでは収入が年金のみの場合は申し込みの対象外だ。パートやアルバイトなど、年金とは別の定期収入があることが申し込みの絶対条件になる。

また、アイフルは自社のATMを設置していないため、借り入れや返済はコンビニなどの提携ATMを利用する必要があり、1万円以下の場合は110円、1万円超の場合は220円の手数料がかかる。

ATMで頻繁にお金を借りたり返済したりする予定の人は、手数料無料のATMがあるアコムやセゾンファンデックスを検討すると良いだろう。

SMBCモビットは74歳まで!Web完結なら原則電話連絡なし

| 項目 | 内容 |

|---|---|

| 金融種別 | 消費者金融 |

| 申込年齢 | 満20歳~74歳 |

| 年金収入のみ | × 申込不可 |

| 融資スピード | 最短15分 |

| 金利(年率) | 3.0%~18.0% |

| 限度額 | ~800万円 |

| 無利息期間 | あり (初回利用の翌日から30日間) |

| 申込方法 | Web/アプリ/電話/ローン契約機 |

| 在籍確認 | 原則なし(必要な場合は事前に申込者の同意を得たうえで連絡) |

| 借入方法 | ・提携ATM(110円~220円) ・ネット振込(無料) ・スマホATM(110円~220円) ・PayPayマネーチャージ(無料) |

| 返済方法 | ・提携ATM(110円~220円) ・口座振替(無料) ・銀行振込(利用する金融機関の所定手数料) ・ネット返済(無料) ・ポイント返済(無料) ・スマホATM(110円~220円) |

| 公式サイト | SMBCモビットの詳細を見る |

- 74歳までと大手消費者金融のなかでも幅広い年齢に対応

- 三井住友銀行のATMなら手数料無料で利用可能

- 返済でVポイントが貯まり、1ポイント=1円として返済に使える

- 【注意点】プロミスやレイクのような無利息期間サービスはない

- 【注意点】年金収入のみは申し込みできない

SMBCモビットは、申し込み年齢の上限が大手消費者金融のなかでも高い74歳まで申し込みができます。三井住友銀行と同じSMBCグループが提供するサービスであるため信頼性も高く、高齢者でも安心して利用できる体制が整っています。

SMBCモビットの大きなメリットは、Vポイントとの連携にある。返済で発生した利息額に応じてVポイントが貯まるだけでなく、貯まったポイントを1ポイント=1円として毎月の返済に充当できる。

日常の買い物などで貯めたVポイントで返済の負担を直接的に軽くできるのは、他社(プロミス以外)にはない大きな強みと言えるだろう。

SMBCグループならではのメリットといえば、三井住友銀行のATMなら手数料無料で利用できるという点も見逃せない。

大手消費者金融で自社ATMを利用する場合なら手数料無料は一般的だが、提携ATMの場合は手数料がかかる。

SMBCモビットは自社ATMがないが、三井住友銀行ATMを借り入れ・返済の際に手数料を気にせず利用できるのは、コストを抑えたい利用者にとって魅力的だろう。

ただし、SMBCモビットのデメリットは他社が提供しているような初回無利息期間のサービスはなく借入時より利息がかかる点だ。また、年金収入しかない高齢者の方は申し込みできない。

ベルーナノーティスは80歳まで借りられ年金収入のみでもOK

| 項目 | 内容 |

|---|---|

| 金融種別 | 消費者金融 |

| 申込年齢 | 満20歳~80歳 |

| 年金収入のみ | ○ 申込可 |

| 融資スピード | 最短24時間以内 |

| 金利(年率) | 4.5%~18.0% |

| 限度額 | 1万~300万円 |

| 無利息期間 | あり(初回借入後14日間) |

| 申込方法 | Web/電話/郵送/FAX |

| 公式サイト | ベルーナノーティスの詳細を見る |

- 満80歳まで申込可能という業界最高水準の年齢設定

- 収入が公的年金のみでも正式に申し込みの対象になる

- 完済すれば何度でも利用できる14日間の無利息サービス

ベルーナノーティスは、80歳までの方、特に収入が年金のみで借り入れを検討している方にとって、最も有力な候補の一つです。多くの金融機関が70歳前後を上限とするなかで「満80歳まで」という極めて広い年齢層をカバーしているためです。

ベルーナノーティスが80歳までを対象にしているのは、同社が通信販売大手のベルーナグループであるためだと考えられる。

ベルーナグループは、シニア層を含む幅広い顧客層へのサービス提供ノウハウがあり、高齢者の資金ニーズを深く理解しているのだ。

ベルーナノーティスの公式サイトでも「年金収入のみの方もお申し込み可能」と明確にうたっており、パートなどほかの収入がないことを理由に諦める必要はない。

ベルーナノーティスは無利息期間の条件もユニークだ。

多くの他社が無利息期間を「初回契約時」に限定しているのに対し、ベルーナノーティスは「前回の借り入れの完済から3ヶ月が経過していること」を条件に、14日間の無利息サービスを何度でも利用できる。

急な出費で少額を借りてすぐに返す、といった利用を繰り返す可能性がある人には、大きなメリットになるだろう。

ただし、ベルーナノーティスは審査や手続きに時間を要するため、融資実行は最短でも24時間以内になる。申し込んですぐに現金が必要という緊急性の高い状況には、大手消費者金融のほうが利便性としては高いだろう。

セゾンファンデックスは80歳まで利用可!ATM手数料無料で使いやすい

| 項目 | 内容 |

|---|---|

| 金融種別 | 信販 |

| 申込年齢 | 満20歳~80歳 |

| 年金収入のみ | ○ 申込可 |

| 融資スピード | 最短即日 |

| 金利(年率) | 6.5%~17.8% |

| 限度額 | 1万~500万円 |

| 無利息期間 | なし |

| 申込方法 | Web/電話 |

| 公式サイト | セゾンファンデックスの詳細を見る |

- 満80歳まで申込可能で、年金収入のみの方も対象

- セブン銀行など提携ATMの借り入れ・返済手数料がいつでも無料

- 信頼性の高いクレディセゾングループが提供

- 【注意点】無利息期間のサービスは提供されていない

セゾンファンデックスの「かんたん安心カードローン」は、手数料を気にせず、必要なときにお金を出し入れしたいと考える80歳までの方にとって、使い勝手が良いです。

セゾンファンデックスは、満80歳までという広い年齢層に対応し、年金収入のみでも申込対象となる点が大きな特徴だ。

セゾンファンデックスは、クレジットカードで知られるクレディセゾングループが運営しているため、信頼性の面でも安心感がある。

また、このローンの見逃せないメリットは、提携ATMの利用手数料が曜日や時間帯にかかわらず一切かからない点にある。

多くのカードローンでは、コンビニなどの提携ATMを利用する際、取引ごとに110円や220円の手数料が必要になる。

しかし、セゾンファンデックスなら、全国のセブン銀行ATMやゆうちょ銀行ATMなどでの借り入れ・返済手数料が一切かからない。

ただし、セゾンファンデックスは、初回利用者向けの無利息期間サービスがないことに注意したい。

フタバは73歳まで対応!少額融資に特化した老舗の中小消費者金融

| 項目 | 内容 |

|---|---|

| 金融種別 | 消費者金融(中小) |

| 申込年齢 | 満20歳~73歳 |

| 年金収入のみ | ○ 申込可 |

| 融資スピード | 平日16時までの審査完了で最短即日 |

| 金利(年率) | 1万~10万円未満:14.959%~19.945% 10万円以上:14.959%~17.950% |

| 限度額 | 1万~50万円 |

| 無利息期間 | あり(初回契約の翌日から30日間) |

| 在籍確認 | 原則あり (連絡は個人名で、申し込みフォームに入力がある連絡先まで指定日時頃に連絡) |

| 申込方法 | Web/電話/店頭 |

| 借入方法 | 銀行振込 |

| 返済方法 | フタバ指定の銀行口座へ(振込手数料は自己負担) |

| 申込時間 | Webなら24時間365日間 |

| 問い合わせ時間 (電話) | 平日9:30~18:00(※土日祝日は定休日) |

| 公式サイト | フタバの詳細を見る |

- 満73歳まで申込可能と、中小消費者金融のなかでも上限年齢が高め

- 他社の借り入れが4社以内でも申し込み対象になる独自の審査基準

- 【注意点】融資額は最大50万円までと少額

- 【注意点】追加融資には都度審査が必要

フタバは創業60年以上の中小消費者金融です。中小消費者金融のなかでも申し込み年齢が73歳までと上限が高めで、年金収入のみでも申し込みできます。

フタバの最大のポイントは、独自の審査基準にある。公式サイトでは、総量規制の範囲内で「他社での借り入れが4社以内の方」を申込対象としていると明記しているため、複数社から借り入れしている人は、申し込み段階で自分が対象かどうか判断しやすいだろう。

フタバはネットで24時間365日申し込みができ、平日16時までの審査完了で即日振込が可能だが、利便性では大手に劣る。

借り入れは銀行口座への振り込み、返済はフタバ指定の口座への振り込みと大手消費者金融よりも手段が少ない。

また、フタバは限度額内で自由に出し入れできる一般的なカードローンとは異なり、追加で借りたい場合は、その都度審査が必要になる。

さらに、フタバの融資額は最大でも50万円までと他社と比較して少額で、金利も1万~10万円未満の場合の上限金利は、19.945%と大手消費者金融の18.00%よりも高めだ。

フタバは、大手消費者金融の審査に落ちた人や審査が不安な人が検討してみると良いだろう。

セントラルは69歳まで!全国対応・即日融資も可能な実力派の中小金融

| 項目 | 内容 |

|---|---|

| 金融種別 | 消費者金融(中小) |

| 申込年齢 | 満20歳~69歳 |

| 年金収入のみ | ○ 申込可 |

| 融資スピード | 最短当日(Webの場合) |

| 金利(年率) | 4.8%~18.0% |

| 限度額 | ~300万円 |

| 無利息期間 | あり(初回契約の翌日から30日間) |

| 在籍確認 | あり |

| 申込方法 | Web/自動契約機/店頭/郵送 |

| 借入方法 | ・ネット振り込み ・コンビニATM(1万円以下110円、1万円超220円) ・セントラルATM(無料) |

| 返済方法 | ・セントラルATM(手数料無料) ・ネット振込(別途手数料) ・コンビニATM(1万円以下110円、1万円超220円) |

| 申込時間 | Webなら24時間365日 |

| 問い合わせ時間 (電話) | 平日8:00~20:00(※土日祝日9:00~18:00) |

| 公式サイト | セントラルの詳細を見る |

- 平日14時までの申し込みで、その日のうちに振込融資が可能

- 全国のセブン銀行ATMで利用できる独自のローンカード「Cカード」

- はじめての利用で30日間の無利息期間サービスが適用される

- 【注意点】即日カード発行ができる自動契約機は、設置エリアが限られる

セントラルのカードローンは69歳までが対象で、年金収入のみでも申し込みできます。

セントラルは中小消費者金融でありながら、大手に引けを取らないサービスレベルを実現している点が大きな特徴だ。

セントラルでは、平日14時までに申し込み手続きを完了すれば、その日のうちに指定口座へ振り込んでもらえる即日融資に対応している。これは急な出費にも十分対応できる水準だ。

さらに、独自のローンカード「Cカード」を使えば、全国のセブン銀行ATMでいつでも借り入れや返済ができるため、まるで大手消費者金融のような使い勝手を実現している。

はじめて契約する方には30日間の無利息期間も適用されるなど、利用者にとってうれしいサービスもそろっている。

ただし、カードの即日発行などができる自動契約機は、東京や神奈川、埼玉、愛媛、岡山など全国16ヵ所のみに限られている。

お住まいの地域で利用可能か、事前に公式サイトで確認しておくと良いだろう。

三井住友銀行カードローンは69歳まで申し込めるが年金収入のみはNG

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~69歳 |

| 年金収入のみ | × 申込不可 |

| 融資スピード | 最短当日 |

| 在籍確認の有無 | 原則あり |

| 金利(年率) | 1.5%~14.5% |

| 限度額 | 10万~800万円 |

| 無利息期間 | なし |

| 申込方法 | Web/ローン契約機/電話 |

| 借入方法 | ・SMBCダイレクト(無料) ・三井住友銀行ATM(無料) ・提携コンビニATM(無料) ・自動融資(別途手続きが必要) |

| 返済方法 | ・SMBCダイレクト(無料~330円) ・口座振替(無料) ・ATM返済(無料) ・振込(金融機関によって手数料がかかる場合がある) ・他行ネットバンキングからの入金(無料) |

| 申込時間 | Webで24時間365日 |

| 問い合わせ時間 (電話) | 9:00~20:00(12月31日~1月3日を除く) |

- 69歳までで安定した収入があれば申し込める

- 三井住友銀行の普通預金口座がなくても申し込みが可能

- 毎月の返済額は2,000円から

- 【注意点】収入が公的年金のみの場合は申し込みできない

- 【注意点】無利息期間はない

三井住友銀行のカードローンは、69歳までで安定収入があれば申し込めるが、年金のみの場合は申し込みができません。

同ローンは、信頼性の高いメガバンクからすぐに資金を借りたいという人に向いている。

審査は最短で申し込みの当日に完了する。オンライン本人確認なら、インターネットからすぐに借り入れが可能だ。

三井住友銀行カードローンは、同行の口座を持っていなくても申し込めるが、持っているほうが利便性は高い。

同行の口座がない場合と比べ、カードローン申込時の入力内容が少なく、手間を省ける。また契約後は手もとのキャッシュカードでもすぐに利用を開始できる。

三井住友銀行カードローンのデメリットは、無利息期間がないことだ。借り入れの翌日から金利が発生するため、利息を抑えたい人は注意しよう。

auじぶん銀行のカードローンは70歳未満OK!auユーザーは金利優遇

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~70歳未満 |

| 年金収入のみ | ○ 申込可 |

| 融資スピード | 最短即日(審査は最短1時間) |

| 在籍確認の有無 | 原則、電話で実施 (書類提出での代替を相談できる場合あり) |

| 金利(年率) | 1.48%~17.5% 1.38%~17.4%(au限定割適用後) 0.98%~12.5%(他社からの借り換えの場合) |

| 限度額 | 10万~800万円 |

| 無利息期間 | なし |

| 申込方法 | Web/アプリ |

| 借入方法 | ・振込(無料)・提携ATM(無料) |

| 返済方法 | ・口座振替(無料)・ATM返済(無料) |

| 申込時間 | Webで24時間365日 |

| 問い合わせ時間 | 平日 9:00~20:00 土・日・祝 9:00~17:00(12月31日~1月3日を除く) |

| 公式サイト | auじぶん銀行の詳細を見る |

- 収入が年金のみでも申し込みが可能

- auの通信サービス利用者なら最大年0.5%の金利優遇あり

- 提携ATM(セブン銀行、ローソン銀行、三菱UFJ銀行など)の利用手数料が無料

- 最短即日融資が可能

- 【注意点】在籍確認がある

auじぶん銀行のカードローン「じぶんローン」は年金収入のみでも申し込みができ、対象年齢は20歳~70歳までです。

じぶんローンは、auの携帯電話や関連サービスを利用している人におすすめの商品だ。最大の特徴は、au IDを登録し所定の条件を満たすと、通常金利から年0.1%が引き下げられる点にある。借り換えの場合は最大0.5%の引き下げだ。

また、同ローンは利便性の高さもメリットだ。三菱UFJ銀行やセブン銀行、ローソン銀行といった主要な提携ATMでの借り入れ・返済手数料がいつでも無料なので、コストを気にせず使える。

スピードを重視する人にも、じぶんローンは適している。審査は最短1時間で完了し、ローンカードが到着する前でも電話による振込融資を依頼できる。

ただし、じぶんカードローンは在籍確認が実施されるため、家族にバレたくない人は注意が必要だ。在籍確認の時間帯は平日9時~20時または土・日・祝日9時~17時に実施されるため、これ以降の申し込みだと在籍確認が取れず、即日融資ができなくなる点にも留意したい。

また、このカードローンは無利息期間がないため、借入日の翌日から利息が発生する。

オリックス銀行カードローンは69歳まで!ガン保障特約付きプランあり

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~69歳未満 |

| 年金収入のみ | ○ 申込可 |

| 融資スピード | 3〜5営業日程度 |

| 在籍確認の有無 | 原則、電話で実施 |

| 金利(年率) | 1.7%~14.8% |

| 限度額 | ~800万円 |

| 無利息期間 | 30日間無利息(契約日の翌日より) |

| 申込方法 | Web |

| 借入方法 | ・振込(無料) ・提携ATM(無料) |

| 返済方法 | ・口座振替(無料) ・振込(有料) ・提携ATM(無料) |

| 申込時間 | Webで24時間365日 |

| 問い合わせ時間 | 平日 9:00~18:00 |

| 公式サイト | オリックス銀行の詳細を見る |

- 全国10万台以上の提携ATMが利用でき、手数料も条件付きで無料

- 収入が年金のみの場合でも申し込みの対象

- 銀行カードローンのなかでも高水準な最大800万円の限度額

- 【注意点】ローンカードの発行までには時間がかかる

オリックス銀行は、69歳未満で毎月安定した収入があれば借り入れ申し込みができ、年金収入のみでも申し込み可能です。

オリックス銀行カードローンの借入限度額は、銀行のなかでも高水準である最大800万円だ。そのため、家のリフォームなど、ある程度まとまった資金の借り入れを検討している場合に有力な選択肢になる。

同行のカードローンは、全国10万台以上(2020年3月末時点)の提携ATMで手数料がいつでも無料だ。少額を何回かに分けて引き出したり、返済したりする人にとってメリットが大きい。

オリックス銀行は、ガン保障特約付きプランがあるのもユニークだ。保険料負担は0円、契約内容の上乗せもなく、死亡・高度障害か、ガンと診断確定されたときに借入残高が0円になる。健康状態が良好な方は、検討してみても良いだろう。

ただし、オリックス銀行では即日融資は期待できない。ローンカードが届く前の銀行振込にも対応していないため、3〜5営業日くらいでカードが届いたあと借り入れすることになる。

借入金の振り込みは、PayPay銀行宛は即時、そのほかの銀行は平日0:15~15:00までなら即日対応している。すぐにお金を使いたい人は、消費者金融や三井住友銀行など、ほかの金融機関を検討したほうが良いだろう。

高齢者のローン審査で重要視される5つのポイント

ローンの審査では、金融機関が必ず確認する次の5つの重要ポイントがあります。これらを事前に理解しておくことが通過の可能性を高める最大のコツです。

高齢者の場合、審査に通過できるか不安に感じるかもしれないが、申込条件を満たしていれば年齢が問題になって落ちることはない。

審査では収入や信用情報など、総合的に判断されるため、まずは金融機関が何を評価するのかを知っておこう。

安定した収入があるか

ローン審査で最も基本となるのは、「毎月安定した収入があり、継続的な返済が可能か」という点です。

高齢者の場合、国から定期的に支給される公的年金も、「安定した収入」として評価される場合がある。

金融機関にとって最大のリスクは貸し倒れであり、それを防ぐには返済原資が確保されていることが絶対条件になる。

その点、年金は景気変動などに左右されにくい安定した収入源であるため、これまでの章で紹介した消費者金融や一部の銀行カードローンでは、「年金収入のみ」でも申し込み可能な商品が多く存在する。

この場合、年金の受給額が審査の基礎になる。例えば、年間受給額が180万円であれば、それが審査上の年収として扱われることになる。

もちろん、年金に加えてパートやアルバイトによる給与収入、あるいはアパート経営による不動産収入など、別の収入源があれば返済能力はさらに高いと評価される。

これにより、より高い限度額での契約や、審査通過の可能性そのものを高める効果が期待できる。

ただし、一部の銀行カードローンでは「年金以外の安定した収入」を申し込みの必須条件としている場合もあるため、事前に各商品の条件を確認することが重要だ。

| 金融機関名 | 申込年齢の上限 | 年金収入のみでの申込 | 公式サイト |

|---|---|---|---|

| ベルーナノーティス | 満80歳まで | ○ 可能 | ベルーナノーティスの詳細を見る |

| アコム | 満72歳まで | × 不可 | アコムの 詳細を見る |

| アイフル | 満69歳まで | × 不可 | アイフルの 詳細を見る |

| 三井住友銀行 カードローン | 満69歳まで | × 不可 | - |

借入額が年収の3分の1になっているか(総量規制)

借入額が、自身の年収の3分の1になっているかという点は、審査で厳しく見られます。消費者金融や信販会社のような貸金業者のカードローンには、「総量規制」という法律上の明確なルールが存在するためです。

総量規制とは、貸金業法で定められた「個人の借入総額は、原則として年収の3分の1まで」とするもので、個人の返済能力を超えた過剰な貸付を防ぎ、利用者を保護するための重要な決まりごとだ。

例えば、年金収入が年間で180万円の場合、総量規制の対象となる貸金業者から借りられる合計額は、その3分の1である60万円が上限になる。

総量規制は、複数の会社から借りる場合でも、その合計額に対して適用される。もし、すでにほかの消費者金融から20万円を借りている状態であれば、年収180万円なら新たに借りられる金額は最大で40万円まで、ということだ。

一方で、銀行のカードローンは貸金業法ではなく銀行法が適用されるため、この総量規制の対象外だ。

しかし、だからといって銀行のカードローンが無制限に借りられるわけではない。近年は金融庁の指導もあり、各銀行が自主的に年収に対する借入額の上限(例えば年収の2分の1など)を設けている。

担保ローンの場合、健康状態は良好か

一般的なカードローンの審査では、健康状態を詳細に問われることはありません。しかし、住宅ローンや一部の不動産担保ローンといった大型の借り入れを行う場合には、申込者の健康状態が審査の重要な要素になります。

その理由は、これらのローン契約では、多くの場合「団体信用生命保険(以下、団信)」への加入が必須条件になるからだ。

団信とは、ローン契約者が死亡または所定の高度障害状態になった場合に、保険金で残高のすべてが支払われる仕組みの保険のことだ。

団信は、金融機関にとっては貸し倒れリスクを回避でき、利用者やその家族にとっては万が一の際に借金を遺さずに済む、双方にとって重要な制度なのだ。

高齢者が団信に加入するためには、現在の健康状態や過去の病歴、治療歴などを告知書で正確に申告する必要がある。

ただし高齢になるにつれて、高血圧や糖尿病、心疾患といった持病を持つ方の割合はどうしても高くなるため、持病の内容や程度によっては、保険会社の判断で団信に加入できないケースが出てくる。

団信への加入が融資の条件となっている場合、加入できなければローン契約そのものができなくなってしまう。

健康面で不安がある人は、無担保のカードローンか、団信への加入が不要なリバースモーゲージを検討しよう。

信用情報に傷がないか

「信用情報」に傷がないかは、年齢にかかわらずすべてのローン審査で極めて重要視されるポイントです。

信用情報とは、クレジットカードやローンの申込・契約内容、支払状況などの履歴を記録したもので、個人の「お金に関する信頼度」を示す成績表のようなものだ。

金融機関は審査の際に必ずこの信用情報を照会し、申込者がきちんと返済してくれる人物かどうかを判断する。

具体的には、過去にクレジットカードの支払いやローンの返済を長期間延滞した、債務整理(自己破産など)を行った、といった履歴があると「金融事故」として記録が残る。

このような記録は、一般的に「信用情報に傷が付く」と呼ばれ、審査において非常に不利な評価を受ける原因となる。事故情報が残っている期間中は、新たなローンやクレジットカードの契約はほぼ不可能となるのが実情だ。

自身の信用情報が現在どうなっているか不安な場合は、専門の機関に情報開示を請求して確認することができる。日本には、主要な信用情報機関が3つあり、それぞれに開示請求ができる。

| 機関名 | 主な加盟会社 | 主な請求方法 | 手数料(目安・税込) ※2025年5月時点 |

|---|---|---|---|

| CIC (株式会社シー・アイ・シー) | クレジットカード会社、 信販会社、 消費者金融など | インターネット、 郵送 ※1 | 500円(ネット)~ 1,500円(郵送)※1 |

| JICC (株式会社日本信用情報機構) | 消費者金融会社、 クレジットカード会社、 信販会社等 | スマホアプリ、 郵送 | 1,000円~ (スマホ申し込みの場合)※2 |

| KSC (全国銀行個人信用情報センター) | 銀行、 信用金庫、 信用組合、 農協等 | インターネット、 郵送 | 1,000円(ネット)~ 約1,500円(郵送) ※3 |

審査に申し込む前に一度自身の信用情報を確認しておくことで、無用な審査落ちを防ぐことにもつながるだろう。

他社からの借入状況

ほかの金融機関からどれくらいの借り入れがあるかという状況も、審査における重要な判断材料の一つです。借り入れの「総額」だけでなく、「件数」も合わせて評価されます。

たとえ1社あたりの借入額は少なくても、複数の会社から借りている「多重債務」の状態は、返済管理が複雑化し、資金繰りに困っているのではないかという印象を与え、審査では不利に働く傾向がある。

一般的に、借入件数が4社、5社と多くなるにつれて、新規の審査に通ることは格段に難しいと言われる。

また、前述の「総量規制」により、消費者金融などからの借入総額が年収の3分の1に近づいている、あるいは超えている場合、貸金業者から新たな借り入れは法律上できなくなる。

もし、高齢者の方が、毎月の返済管理が負担になっている場合は、「おまとめローン」の利用を検討することも一つの手だ。

おまとめローンは、複数の借り入れを一つにまとめるための専用ローンで、現在よりも低い金利で契約できれば、毎月の返済額や総支払額を軽減できる可能性がある。

また、借入先が一本化されることで、返済管理が楽になるだけでなく、信用情報上の評価も改善され、将来的にほかのローンを組む際に有利に働く場合もある。

| 金融機関名 | 通常のカードローン 金利(年率) | おまとめローン (または相当商品) | おまとめローン の金利(年率) |

|---|---|---|---|

| アイフル | 3.0%~18.0% | おまとめMAX | 3.0%~17.5% |

| プロミス | 4.5%~17.8% | おまとめローン | 6.3%~17.8% |

| auじぶん銀行 | 1.48%~17.5% | カードローン (借り換えコース) | 0.98%~12.5% |

高齢者が安全にお金を借りるための注意点

高齢者がお金を借りる際は、適切な借入先を選ぶ知識と同時に、トラブルを未然に防ぐための「防衛策」を身につけることが極めて重要です。

なぜなら、お金に困ったときの心理的な弱さにつけ込む悪質な業者が存在するほか、自身の健康問題や相続など、高齢者特有のリスクにも備える必要があるからだ。ここでは、4つの重要な注意点を詳しく見ていこう。

「誰でもOK」「審査なし」などの甘い言葉を信じない

「誰でも貸します」「審査なしで即日融資」「ブラックOK」「年金を担保に融資可能」といった甘い言葉で勧誘してくる業者は、100%違法な「闇金」であり、絶対に利用してはいけません。

正規の貸金業者は、貸金業法という法律に基づき、申込者の返済能力を調査する「審査」を行うことが義務付けられている。つまり、「審査がない」と公言すること自体が、法律を守る気がない違法業者であることの証明なのだ。

高齢者が闇金に関わると、人生を根底から揺るがす深刻な被害に遭う危険がある。

例えば、闇金は、年率に換算すると数千パーセントにもなる法外な高金利を請求してきたり、借り入れした本人だけでなく家族や職場にまで脅迫的な取り立てが行われたりする。

さらに高齢者特有の被害として、違法に年金証書や通帳を奪われ、生活基盤である年金を根こそぎ搾取されるケースが後を絶たない。

怪しい業者を見分ける最も確実な方法は、金融庁の「登録貸金業者情報検索サービス」を利用することだ。

正規の業者は必ず国や都道府県に登録し、「登録番号」を持っているので、業者の名前や電話番号をこのサイトで検索し、登録がなければヤミ金融だと判断できる。

固定電話がなく携帯電話の番号しか連絡先がない業者や、SNSで勧誘してくる業者も極めて危険だ。高齢者は、どんなにお金に困っていても、甘い言葉には決して耳を貸してはならない。

返済計画は家族や信頼できる人と共有する

「家族に迷惑をかけたくない」「内緒で借りたい」と考える方も多いだろう。しかし、借り入れを検討する際は、信頼できる人と情報を共有することが、将来のトラブルを防ぐ有効な手段になります。

借金は相続の対象になるため、万が一の際に残された人が「知らなかった借金」の返済義務を負う可能性がある。また、高齢になると健康状態や判断能力に変化が生じるリスクもあり、返済や契約の管理が難しくなることも想定される。

家族がいない場合は、信頼できる親族や後見人、地域包括支援センター、社会福祉協議会など、第三者の支援を活用することが重要だ。たとえば、成年後見制度や財産管理サービスを利用すれば、法的・実務的なサポートを受けられる可能性がある。

借り入れを一人で抱え込まず、周囲と連携することが、自身の生活と周囲の安心の両方を守ることにつながる。

契約内容は必ず細部まで確認する

ローン契約を結ぶ際は、提示された契約書の内容を細部まで確認し、理解できない点があれば、その場で担当者に質問して解消することが不可欠です。

特に高齢者の場合、小さな文字を読みづらかったり、複雑な金融用語を理解しづらかったりすることがある。そのため、可能であれば子どもや信頼できる人に同席してもらい、契約内容を一緒に確認するほうが良い。

信頼できる人が身近にいない場合は、地域包括支援センターや消費生活センターに相談すれば、公的な立場から契約内容の確認やアドバイスを受けられることもある。こうした外部機関を活用することで、一人でも安心して判断できる環境を整えられる。

契約書に一度署名・捺印してしまうと、原則としてその内容にすべて同意したことになり、あとから「知らなかった」では済まされない。

特に高齢者が注意して確認すべき項目は以下の通りだ。

- 実際に支払う利息の割合:上限金利が何%になっているか

- 返済方式:毎月の返済額がどのように決まるか(元利均等、元金均等など)

- 返済総額と返済回数:最終的にいくら支払い、それが何年何ヵ月続くのか

- 遅延損害金:返済が遅れた場合に発生するペナルティの金利。通常金利より高く設定されている

- 手数料:ATMの利用時など、借り入れや返済の際に発生する手数料の有無と金額

これらの項目を一つひとつ丁寧に確認し、少しでも不明点があれば納得するまで説明を受けよう。

説明が不十分だったり、質問をはぐらかしたりするような業者であれば、その時点で契約を見送ったほうが懸命だ。

借り過ぎを防ぐ「貸付自粛制度」も知っておく

高齢者の方が自身の浪費やギャンブル依存などにより、意思の力だけでは借り入れを止められない場合や、家族が本人の借金を止めさせたいと考えている場合には、「貸付自粛制度」という公的な制度を利用するという選択肢があります。

これは、日本貸金業協会が提供する制度で、申告を行うことでその情報が信用情報機関に登録され、金融機関は新たな貸し付けを原則として行わなくなる。

貸付自粛制度の対象になるのはカードローンやクレジットカードなどで、登録後は約5年間、新たな借り入れができなくなる。

貸付自粛制度は、強制的に借り入れを止められる仕組みであるため、生活再建のきっかけにはなるが、安易に利用すべきではない。

なぜなら、高齢者が正規の貸金業者から借りられなくなることで、資金繰りに困った人が違法な業者、いわゆる闇金に手を出すリスクが高まるからだ。結果として、さらに深刻なトラブルに巻き込まれる可能性がある。

貸付自粛制度は、あくまでも最終手段であり、他に相談できる人や支援制度を活用したうえで慎重に判断したほうが良いだろう。申告はWebサイトか郵送ででき、条件を満たせば家族からの申告もできる。

高齢者がどうしてもお金を借りられなかったときの5つの対策

高齢者が年齢や収入の条件を満たせず、カードローンや金融機関の審査に落ちてしまった場合でも、資金調達や生活再建の手段が完全に絶たれたわけではありません。

これまで挙げた手段でお金を借りられなかった場合は、自身の資産状況や家族の協力の有無に基づき、次の5つの対策を検討しよう。

生命保険契約者貸付制度を利用する

掛け捨て型ではなく、解約返戻金のある生命保険(終身保険や養老保険など)に加入している場合、「生命保険契約者貸付制度」を利用できる可能性が高い。

これは、解約時に戻ってくるお金(解約返戻金)の一定範囲内(通常70〜90%程度)で、保険会社から資金を借り入れる制度だ。

最大のメリットは、自分の積み立てたお金を担保にするため、銀行のような厳しい審査がないことだ。信用情報に不安がある人でも利用でき、最短即日で送金されるケースもある。

ただし、借り入れた元金と利息の合計が解約返戻金を上回ると、保険契約そのものが失効するリスクがある点には注意が必要です。

連帯保証人を立ててもう一度申し込む

本人の年金収入だけでは返済能力が不足していると判断された場合でも、安定した収入のある子どもや親族を「連帯保証人」として立てることで、審査に通る確率を上げることができる。金融機関にとっての貸し倒れリスクが補完されるからだ。

ただし、万が一自身が返済不能に陥った場合、その債務は全額連帯保証人に移行する。

家族間の深刻な金銭トラブルに発展するおそれがあるため、返済計画を共有し、確実な同意を得ることが必須条件だ。

不動産を売却する

リバースモーゲージや不動産担保ローンの審査に落ちてしまった場合でも、不動産そのものを売却して現金化すれば資金を調達できる。

金融機関の担保融資は「物件の評価額が低い」「対象エリア外である」「法定相続人全員の同意が得られない」といった理由で審査落ちとなるケースもある。

しかし、強調記事「売却」であれば金融機関の厳格な審査基準に縛られることはない。さらに、家を売って得た現金は借金ではないため、利息を払う必要も一切ない。

また、リバースモーゲージのように「長生きしすぎて借りられる限度額がなくなり、将来の生活費に困る」といったリスクを完全にゼロにできるメリットがある。

住み慣れた自宅を離れたくない場合は、「リースバック」という手法も有効な選択肢となる。

これは、自宅を不動産会社や投資家へ売却してまとまった現金を得た上で、新たな買主と賃貸借契約を結び、家賃を支払いながら同じ家に住み続ける仕組みだ。

ただし、リースバックにおける売却価格は通常の市場価格の7割〜8割程度と安くなる傾向があり、売却後も毎月の固定費(家賃)が発生し続けます。

手元に入る売却益と、今後の想定寿命にかかる総家賃を比較し、資金シミュレーションを行った上で決断することが不可欠です。

生活保護を申請する

売却できる資産(不動産や貯蓄)がなく、頼れる家族もおらず、病気などで働くこともできず生活が困窮している場合は、最終的な公的セーフティネットである「生活保護」の申請を検討すべきだ。

借金で借金を返すような状況に陥る前に、国が定める最低限度の生活を確保しよう。

持ち家がある場合でも、条件によっては住みながら受給できるケースもある。まずは自治体の福祉事務所へ相談してほしい。

要件を満たせば、生活費だけでなく医療費や介護費の自己負担も免除される。お住まいの自治体の福祉事務所へ行き、現在の窮状を正確に伝えることが第一歩だ。

消費生活センターや法テラスに相談する

多重債務に陥り、どこからも借りられず返済のめどが立たない場合は、これ以上の借り入れを探すのではなく「債務整理」による法的解決を図るべきだ。

国が設立した法的トラブル解決の総合案内所である「法テラス(日本司法支援センター)」では、収入が一定額以下などの条件を満たせば、弁護士や司法書士への無料法律相談が可能である。

また、消費者金融とのトラブルや違法業者の被害に遭っている場合は、局番なしの「188(いやや)」でつながる消費生活センターへ速やかに相談しよう。専門家の介入により、合法的に負債を整理し、生活を立て直す道が開ける。

高齢者のローンに関するよくある質問

ただし、借入額は年金の受給額に応じた範囲内となり、必ず審査に通るわけではない。パート収入などがあれば、より有利な条件で審査を受けられる可能性がある。

たとえ親子の間であっても、名義を貸した息子(娘)さん、実際に利用した親の双方が罪に問われる可能性がある。

お金が必要な場合は、必ずご自身の名義で申し込むか、お子さん自身に契約してもらい、個人的にお金を借りるなどの方法を検討すべきである。

カードレス契約を選び、連絡先を自分の携帯電話にすれば、家族に知られるリスクは低い。ただし、返済を長期間延滞した場合は、自宅に督促状が届くため、そこから発覚する可能性は否定できない。

しかし、ご自宅などの不動産をお持ちであれば、それを担保にする「リバースモーゲージ」が現実的な選択肢となる。

リバースモーゲージは高齢者向けのローンであり、金融機関によっては80代でも申込可能な場合がある。まずは金融機関に相談すべきだ。

生活保護でも就労収入があれば審査に通る可能性もあるが、借入が発覚すれば保護費の減額や停止となるおそれもあるため、ケースワーカーに相談するべきだ。

信用情報に不安があれば開示請求で確認し、最低でも半年は期間を空けてから、条件に合うほかの金融機関に申し込むか、公的融資などを検討するのが良いだろう。

多重債務などで返済が困難な場合は、日本貸金業協会の相談窓口や、お住まいの市区町村の役所、消費生活センターに相談しよう。

法律的な解決が必要な場合は、法テラス(日本司法支援センター)が無料で相談に乗ってくれる。一人で抱え込まず、専門家に助けを求めることが大切だ。

まずは、カードローンなどで少額から利用を開始し、きちんと返済を続けて利用実績を積むことで、将来的に限度額が増額される可能性はある。

また、資金の使い道が決まっているなら、リフォームローンなど、カードローンより金利が低い「目的別ローン」を検討するのも一つの方法だ。

文・MONEY TIMES編集部

※2026年1月5日時点の情報です。最新の情報ではない可能性があります。

実際に、ベルーナノーティスのように消費者金融のなかには80歳まで申込可能な商品もあれば、オリックス銀行のように、銀行が年金受給者向けのローンを用意しているケースもああります。