即日融資で審査なしのカードローンはない。金融機関が個人にお金を貸し出す際は、法律に基づいて返済能力を調査することが義務付けられているためだ。

しかし、審査の基準を知って対策すれば即日で融資を受けることも可能だ。

今回は、即日融資も可能な消費者金融カードローン7選を紹介する。審査に通過するための対策も解説しているため、参考にしてほしい。

即日融資で審査なしのカードローンは存在する?

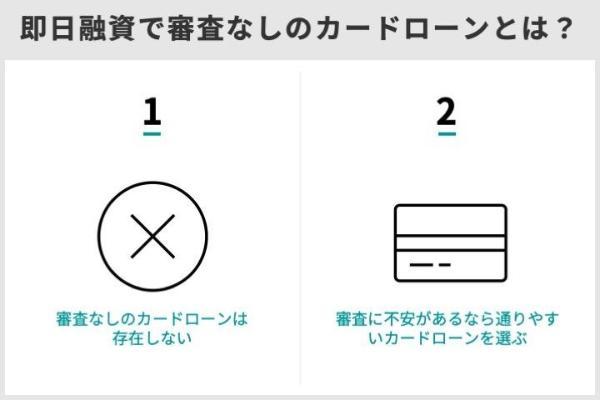

即日融資で審査なしのカードローンは存在しない。金融機関が個人にお金を貸し出す際は、審査を行って返済能力を調査することが法律で義務付けられているためだ。

ただ、即日融資で比較的審査に通りやすいカードローンは存在する。たとえば、消費者金融のカードローンは銀行より審査が柔軟な傾向にあるうえ、曜日を問わず最短即日融資が可能だ。審査に不安がある人は、このようなカードローンを選ぶとよいだろう。

審査なしのカードローンは存在しない

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

貸金業者はこの貸金業法、銀行は銀行法といった法律に即し、申込者の年収や他社借入状況、信用情報などを詳細に調査しなければならない。これに違反した場合は、罰則を受ける決まりになっている。

また、審査をとおして返済能力を調査することは、金融機関と利用者の両者にとって必要なことだ。

金融機関にとって、返済能力が低い人への貸し付けは債務を回収できない可能性が高く、経営の安定性が損なわれる。利用者にとっても、過剰な借り入れは多重債務に陥るリスクが高く、双方にとってマイナスだ。

そのため、正規の業者では審査を行い、返済能力が認められる人に限り融資を行っている。審査があるからこそ、カードローンを無理なく、そして安全に利用できるのだ。

審査に不安があるなら通りやすいカードローンを選ぼう

カードローンには審査があるが、その基準は金融機関ごとに異なる。

審査に不安があるなら、比較的審査に通りやすい消費者金融のカードローンを選ぼう。消費者金融は、一般的に銀行と比較して審査スピードが速く、より多様な申込状況に対応している傾向がある。

なぜ消費者金融が比較的利用しやすいかというと、理由の一つにビジネスモデルの違いが挙げられる。消費者金融は、銀行より高い金利を設定することで、貸し倒れリスクに備えている。この高めの金利によって、ある程度のリスクを許容しながら、より幅広い層に対して融資を行うビジネスが成り立っていると考えられる。

消費者金融と銀行の目安金利を比較すると、その差がわかる。

| 消費者金融 | 年3.0〜18.0%程度 |

|---|---|

| 銀行カードローン | 年1.5〜14.5%程度 |

実際、消費者金融の借入診断によると、簡易的に借入れが可能かどうかの目安を知ることができる。診断によっては、比較的少額の月収でも借入れの可能性があると示されるケースもあり、銀行よりも利用の間口が広いことが伺える。

申込条件についても、消費者金融は銀行に比べて多様な雇用形態に対応しており、正社員だけでなくパート・アルバイト、学生(※)の方なども、安定した収入があれば申し込みが可能な場合がある。

・扶養内で働くパート、アルバイト

・学生※

・勤続年数が1ヵ月未満の人など

年収や勤続年数なども審査の対象となりますが、銀行と比較して柔軟な審査が行われる傾向がある。

全国銀行協会の調査を見ても、審査に不安がある人は消費者金融のカードローンを選んでいることが分かるだろう。

| 消費者金融 | 24.3% |

|---|---|

| クレジットカード会社のローン | 11.7% |

| 銀行カードローン | 4.3% |

一方、銀行は審査を厳格化しており、金融庁の監視のもと、保証会社と綿密な連携を取ったうえで返済能力調査を徹底的に行っている。

この審査厳格化以降、銀行の個人向け無担保ローンの融資残高は減少傾向にあり、以前より融資に対して慎重な姿勢になっていることが伺える。審査に不安がある人には不向きだろう。

国内の融資残高は2018年末に減少に転じた。過剰融資の恐れがあるとの批判を受け、審査を厳格にしたことが直接の原因だ。

銀行は自社と保証会社の2社で審査を行うため、借り入れまで時間がかかりやすい傾向にあります。即日融資を受けられない可能性が高いことも、デメリットの一つです。

即日融資で通過率が高いカードローンおすすめ7選!

これらの消費者金融では審査通過率を公表しており、比較的多くの人が借り入れできていることが分かる。審査通過率とは、新規で申し込んだ人が契約まで至った比率のことだ。

また、消費者金融のカードローンなら、曜日を問わず最短即日融資を受けられるため、急な資金需要が発生した際にも困らない。

ただし、審査基準や即日融資を受けるための条件は各社で異なる。審査の通りやすさだけでなく、無利息期間や利便性なども考慮し、自分に適したカードローンを選ぼう。※ 審査基準や内容は各社非公開の為、審査に通りやすいと断言できるカードはありません。

|  |  |  |  |  | ドコモ・ファイナンス のVIPローンカード | |

| 審査時間 | 最短3分 ※1 | 最短18分 ※4 | 最短15秒 ※6 | 最短15分 | 最短20分 ※1 | 最短即日 | 最短60分 |

| 融資時間 | 最短3分 ※1 | 最短18分 ※4 | 最短25分 ※6 | 最短15分 | 最短20分 ※1 | 最短即日 | 最短即日 |

| 審査通過率 | 35.5% ※2 | 30.6% ※5 | 非公表 | 非公表 | 39.2% ※8 | 非公表 | 非公表 |

| 融資限度額 | 〜500万円 | 1〜800万円 | 1〜500万円 | 1〜800万円 | 1〜800万円 | 1〜300万円 | 10〜800万円 |

| 金利/ 実質年率 | 年4.5〜 17.8% | 年3.0〜 18.0% | 年4.5〜 18.0% | 年3.0〜 18.0% | 年2.4〜 17.9% | 年4.8〜 18.0% | 年1.5〜 17.8% |

| 無利息期間 | 初回借入日の 翌日から30日間 ※3 | 初回契約日の 翌日から30日間 | 初回契約日の翌日から ・30日間 ・60日間 ※7 ・365日間 ※7 のうちいずれか | - | 初回契約日の 翌日から30日間 ※9 | 初回契約日の 翌日から30日間 | - |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※2 月次データ|当社について|SMBCコンシューマーファイナンス株式会社 (2024年8月)

※3 Web明細の利用、メールアドレスの登録が必須

※4 お申込の状況によってはご希望にそえない場合がございます。

※5 月次データ | 財務情報 | アイフル株式会社 (2025年2月)

※6 お申込完了後最短15秒で審査結果を表示。Webで最短25分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※7 無利息について

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※8 アコムマンスリーレポートより

※9 適用条件 アコムでのご契約がはじめてのお客さま

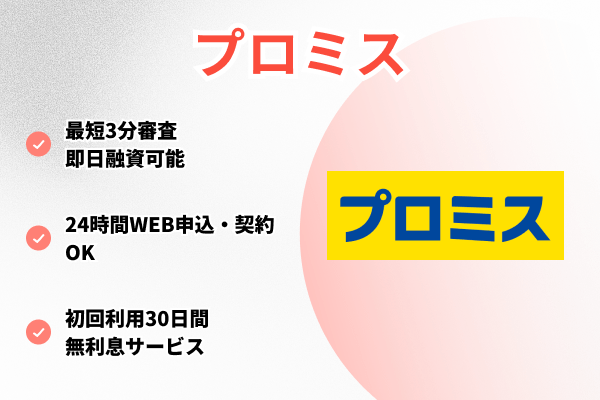

プロミスは最短3分で融資可能!18歳〜19歳の学生もお金を借りられる

| 審査時間 | 最短3分 ※1 |

|---|---|

| 融資時間 | 最短3分 ※1 |

| 即日融資を受ける条件 | 21:00までに契約完了 |

| 審査通過率 | 35.5% ※2 |

| 申込条件 | 18~74歳までの安定した収入がある人※3 |

| 融資限度額 | 〜500万円 |

| 金利/実質年率 | 年4.5〜17.8% |

| 無利息期間 | 初回借入日の翌日から30日間 ※4 |

| 電話による在籍確認 | 原則なし ※5 |

| 詳細 | 詳細を見る |

※2 月次データ|当社について|SMBCコンシューマーファイナンス株式会社 (2024年8月)

※3 収入が年金のみの方はお申込いただけません。

※3 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。※3 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※4 Web明細の利用、メールアドレスの登録が必須

※5 審査結果によっては勤務先に電話連絡が入る場合があります。

最短3分で融資を受けられる理由は、申し込みから契約、借り入れまでスマホ一つで完結するうえ、申込時に入力する内容も次の5つのみと少ないからだ。

・氏名

・生年月日

・性別

・メールアドレス

・パスワード

プロミスの審査時間は他社と比較しても短く、急いでお金が必要なときに便利だ。契約後はインターネット振込やスマホATM取引を利用すれば、原則24時間365日、すぐに借り入れできるのもポイントである。

| 最短3分※1 | 詳細はこちら |

| 最短18分※2 | 詳細はこちら |

| 最短25分※3 | 詳細はこちら |

| 最短15分 | 詳細はこちら |

| 最短20分※1 | 詳細はこちら |

| 最短即日 | 詳細はこちら |

| VIPローンカード | 最短即日 | 詳細はこちら |

※2 お申込の状況によってはご希望にそえない場合がございます。

※3 お申込完了後最短15秒で審査結果を表示。Webで最短25分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

さらに、プロミスは申込対象年齢が18〜74歳と幅広い。一般的に、18歳〜19歳の若年者は年収が低く貸し倒れのリスクも高いため、貸し付けの対象としていない金融機関が多い傾向だ。

その点、プロミスなら18歳〜19歳もお金を借りられることから、比較的柔軟に審査を行っていると考えられる。

高校卒業後に働いている人や大学生など、18歳〜19歳がお金を借りたければプロミスを検討しましょう。

アイフルの審査時間は最短18分!他社の審査に落ちた人も検討できる

| 審査時間 | 最短18分 ※1 |

|---|---|

| 融資時間 | 最短18分 ※1 |

| 即日融資を受ける条件 | 21:00までに契約完了 |

| 審査通過率 | 30.6% ※2 |

| 申込条件 | 20〜69歳の安定した収入がある人 |

| 融資限度額 | 1〜800万円 |

| 金利/実質年率 | 年3.0〜18.0% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による在籍確認 | 原則なし ※3 |

| 詳細 | 詳細を見る |

アイフルの審査時間は最短18分と早く、21:00までに契約を完了すれば最短即日融資を受けられる。スマホ一つで申し込みから借入まで完結できるのが魅力だ。

さらに、アイフルは、Web申込後20:00までに必要書類を提出すれば即日融資を受けられる。

即日融資が可能な消費者金融でも、実際の審査時間は混雑状況によって大きく左右されるため、遅い時間に申し込むならアイフルが最適です。

アイフルで借り入れするためには審査を通過しなければならないが、その基準は決して厳しいものではない。アイフルは大手消費者金融の中で唯一銀行の傘下にない独立系の消費者金融であり、他社で断られた人も借り入れできる余地があるためだ。

実際、銀行の審査が厳格化されたあと(2017年3月以降)も、アイフルはその影響をあまり受けていない。次の表は、アイフルとレイクの審査通過率の推移だ。アイフルは2017年3月以降もほぼ横ばいだが、レイクは2020年3月までに5ポイント程度通過率が低減している。

| | |

| 2016年4月〜2017年3月 | 45.3% | 34.4% |

| 2017年4月〜2018年3月 | 45.6% | 35.5% |

| 2018年4月〜2019年3月 | 45.3% | 29.8% |

| 2019年4月〜2020年3月 | 43.7% | 30.0% |

| 公式サイト | 公式サイト | 公式サイト |

他社で断られた人は、一度アイフルの審査を受けてみるといいでしょう。

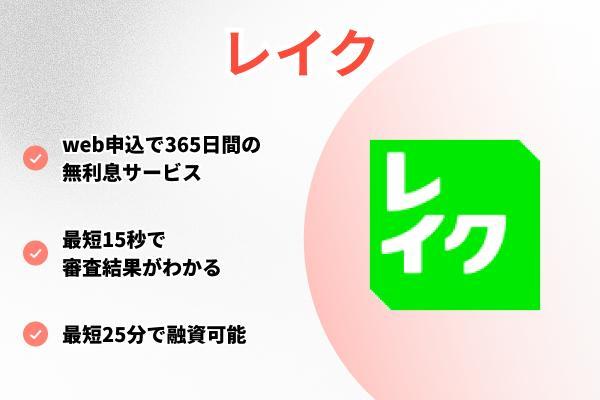

レイクはWeb申込なら最短25分融資!年金のみで生活する人も借入可能

| 審査時間 | 最短15秒 ※1 |

|---|---|

| 融資時間 | 最短25分 ※1 |

| 即日融資を受ける条件 | 平日・土曜:21:00まで契約完了 日曜:18:00まで契約完了 |

| 審査通過率 | 非公表 |

| 申込条件 | 満20歳以上70歳以下の安定した収入がある人 |

| 融資限度額 | 1〜500万円 |

| 金利/実質年率 | 年4.5〜18.0% |

| 無利息期間 | 初回契約日の翌日から ・30日間 ・60日間 ※2 ・365日間 ※2 のうちいずれか |

| 電話による在籍確認 | 原則なし ※3 |

| 詳細 | 詳細を見る |

※2 無利息について

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※3 審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

レイクは、Web申込なら最短25分で融資を受けられる。他社と同様、すべての手続きがWeb上で完結するため、自動契約機へ足を運ぶ必要もない。カードレスで契約した場合は、次の3つの方法で借入可能だ。

・銀行振込み

・スマホATM取引(セブン銀行ATM)

・Payチャージ

レイクの審査基準は公表されていないものの、比較的ゆるやかであると推測される。レイクでは、年金のみで生活する人にも融資を行っているためだ。

Q.収入が年金だけでも申込みできますか?

A.収入が年金のみのお客さまでもお申込み可能です。出典:よくあるご質問│レイク

法令上、年金は定期的な収入の一つとして認められている。しかし、消費者金融の多くは原則として給料を得ていることを条件としているため、年金のみで生活する人は申し込めない。

次の表は、各社が年金のみで生活する人に対してどのように対応しているかをまとめたものである。

| 消費者金融 | 収入が年金のみの人 | 公式サイト |

|---|---|---|

| ◯ | 詳細はこちら | | × | 詳細はこちら |

| × | 詳細はこちら |

| × | 詳細はこちら |

| × | 詳細はこちら |

| × | 詳細はこちら |

| VIPローンカード | × | 詳細はこちら |

レイクでは年金も収入とみなしたうえで審査結果を判断しているため、他社に申し込めない人も検討できる。まずは、レイクの1秒診断を利用して、借り入れできるかどうか目安を確認してみよう。

SMBCモビットは最短15分で借入可能!優先審査も依頼できる

| 審査時間 | 最短15分 |

|---|---|

| 融資時間 | 最短15分 |

| 即日融資を受ける条件 | 21:00までに契約完了 |

| 審査通過率 | 非公表 |

| 申込条件 | 20〜74歳の安定した収入がある人 |

| 融資限度額 | 1〜800万円 |

| 金利/実質年率 | 年3.0〜18.0% |

| 無利息期間 | - |

| 電話による在籍確認 | 原則なし |

| 詳細 | 詳細を見る |

SMBCモビットは、Web完結で申し込めば最短15分での借り入れが可能だ。毎日9:00から21:00まで審査を行っているため、平日はもちろん、土日祝日も最短即日融資を受けられる。

一般的に、土日祝日は旅行やレジャーなどで資金需要が高まりやすく、申し込みが殺到しやすい。審査スピードが早い消費者金融であっても、審査に数日かかることもある。

しかし、SMBCモビットなら曜日を問わず優先審査を依頼できるため、混雑時期に申し込んだ場合でも最短時間で借入可能だ。

他社も優先審査を依頼できますが、土日祝日や遅い時間に依頼できるのはSMBCモビットのみです。混雑時期に即日融資を受けたいなら、SMBCモビットが候補です。

| 消費者金融 | 優先審査の依頼 | 受付時間 | 公式サイト |

|---|---|---|---|

| ◯ | 9:00〜21:00 | 詳細はこちら |

| ◯ | 平日9:00〜18:00 | 詳細はこちら |

| ◯ | 9:00〜18:00 | 詳細はこちら |

| 相談できる可能性あり | - | 詳細はこちら |

| × | - | 詳細はこちら |

| × | - | 詳細はこちら |

| VIPローンカード | × | - | 詳細はこちら |

年収が低く、審査に不安がある人にもおすすめです。

アコムの審査時間は最短20分!(※)初めての借り入れで審査に不安がある人におすすめ

| 審査時間 | 最短20分 ※1 |

|---|---|

| 融資時間 | 最短20分 ※1 |

| 即日融資を受ける条件 | 21:00までに契約完了すること |

| 審査通過率 | 39.2% ※2 |

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 融資限度額 | 1〜800万円 |

| 金利/実質年率 | 年2.4%~17.9% |

| 無利息期間 | ご契約の翌日から30日間 ※3 |

| 電話による在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 詳細 | 詳細を見る |

※1.アコムマンスリーレポート

アコムは、Webで申し込めば最短20分(※)で融資を受けられる。カードレスでの契約も可能で、契約後は専用アプリ「myac」を使ってお金を借りられる。

・口座振込

・スマホATM取引(セブン銀行ATM、ローソン銀行)

いずれの借入方法も原則として24時間365日利用できるため、深夜や早朝、休日の急な資金需要にも対応できる。

さらに、アコムの審査通過率は39.2%(※1)と比較的高めだ。

アコムの審査通過率が高い理由として、初心者向けサービスの手厚さが挙げられる。特に次の3つのサービスが初心者にも使いやすい。

・電話相談(アコム総合カードローンデスク)の営業時間は(平日9:00~18:00)(※1)

・Web申込時の画面共有サポート

・初回契約日の翌日から30日間利息0円(※)

※1 24時間対応は「アコムプッシュホンサービス24(自動音声)

実際、アコムは利用者のうち58.2%が20代であり、一社目のカードローンとして若い人から多く選ばれている。

| 20〜29歳 | 58.2% |

|---|---|

| 30〜39歳 | 17.6% |

| 40〜49歳 | 12.1% |

| 50〜59歳 | 8.1% |

| 60歳以上 | 4.0% |

初めての借り入れで審査に不安がある人は、審査通過率が高いアコムがおすすめです。

セントラルは平日14:00までの申し込みで即日融資が可能!独自基準の審査が魅力

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短即日 |

| 即日融資を受ける条件 | 平日:14:00までに申込完了 土日祝日:自動契約機にて18:00までに契約完了 |

| 審査通過率 | 非公表 |

| 申込条件 | 20歳以上の定期的な収入と返済能力を有する人 |

| 融資限度額 | 1〜300万円 |

| 金利/実質年率 | 年4.8〜18.0% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による在籍確認 | 原則あり(相談可能) |

| 詳細 | 詳細を見る |

セントラルは、平日14:00までに申し込むことで最短即日融資を受けられる。Web完結で申し込めるうえ、契約後はすぐに振り込みしてもらえるため、借り入れを急ぐ場合にも最適だ。

もし、セントラルの自動契約機(セントラルくん)へ来店できるなら、土日祝日も最短即日融資を受けられる。

| 平日 | 8:00〜21:00 |

|---|---|

| 土日祝日 | 8:00〜18:00 |

審査は1時間程度で完了するため、土日の即日融資を希望する人は17:00までに申し込みを済ませよう。

セントラルは、大手消費者金融の審査に落ちた人も検討できる。一般的に中小消費者金融の審査では、現在の収入や借入状況が重視されるためだ。

実際、セントラルへ問い合わせしたところ、ブラックリストに載っている人も審査を受けられるとのことです。信用情報に不安があるなら、独自審査を行っているセントラルが候補となるでしょう。

ドコモ・ファイナンスのVIPローンカードは最短60分で審査完了!非正規雇用者も対象

| 審査時間 | 最短60分 |

|---|---|

| 融資時間 | 最短即日 |

| 即日融資を受ける条件 | - |

| 審査通過率 | 非公表 |

| 申込条件 | ・日本国内に居住していること ・年齢が満20歳以上69歳まで ・毎月定期収入があること |

| 融資限度額 | 10〜800万円 |

| 金利/実質年率 | 年1.5〜17.8% |

| 無利息期間 | - |

| 電話による在籍確認 | 原則あり |

| 詳細 | 詳細を見る |

ドコモ・ファイナンス株式会社のVIPローンカードは、最短60分で審査が完了し、早ければ当日中にお金を借りられる。申込は24時間365日受け付けており、スマホ一つで申し込みを完結できる。

VIPローンカードには下記2つのタイプがあるが、とにかく早くお金を借りたいならアプリ型を選ぶとよいだろう。ローンカードの発行が不要な分、煩雑な手続きを省略できるためだ。

| アプリ型(カードレス) | カード発行型 | |

|---|---|---|

| カード発行・郵送物なし | ◯ | × |

| 借入方法 | ・インターネット振込 ・スマホATM | ・インターネット振込 ・スマホATM ・提携ATM |

| 返済方法 | ・インターネット返済 ・スマホATM ・口座振替 ・銀行振込 | ・インターネット返済 ・スマホATM ・口座振替 ・銀行振込 ・提携ATM |

VIPローンカードの金利は年1.5〜17.8%と他社より低いため、審査の厳しさを懸念する人もいるだろう。しかし、VIPローンカードの申込条件には職種や雇用形態が設定されていないため、非正規雇用の人も申込可能だ。

Q派遣社員でも申し込みできますか?

A.アルバイト・パート・派遣社員・契約社員の方など、現在お仕事をされていらっしゃる方は審査のうえご契約いただけます。出典:VIPローンカード

借り入れの最低限度額は10万円であるため、総量規制の観点から、年収30万円(月2万5,000円)以上あれば審査通過の可能性があります。扶養内で働く人も検討できます。

カードローンの審査に通過するための対策

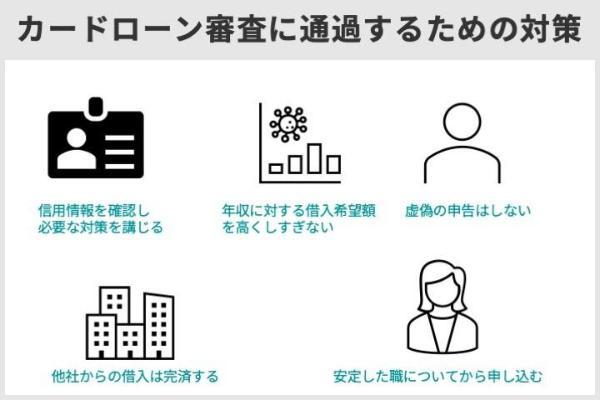

カードローンの審査通過を目指すにあたり、いくつか知っておくべき重要なポイントと、事前にできる対策がある。これらのポイントを押さえ、適切な準備を行うことで、審査通過の可能性を高めることができる。

具体的には、まず自分の信用情報に延滞や債務整理などのネガティブな記録がないかを確認し、現在の状況を把握することが非常に重要だ。また、希望する借入額は年収の3分の1以内(いわゆる総量規制の範囲内)に設定すること、そして虚偽の申告は絶対にしないことが大前提となる。

さらに、すでに他社からの借入が多い状況は審査で不利になりやすいため、可能な限り借入を減らす努力が必要だ。収入の安定性や勤続年数の長さも審査では見られるポイントなので、もし現在収入が不安定だったり、働き始めたばかりだったりする場合は、状況が安定してから申し込む方が良い結果につながりやすいだろう。

申込方法一つで審査結果が変わることもあるため、事前に対策を講じよう。

信用情報を確認し必要な対策を講じる

カードローンの審査に通過するためにも、事前に信用情報を確認しておこう。信用情報に問題があると契約後の貸し倒れを懸念されやすく、カードローン審査に通らないためだ。審査に悪影響を及ぼすものとして、次の情報が挙げられる。

・61日以上の滞納

・強制解約

・債務整理など

これらの情報は信用情報機関に5〜7年間登録されている。過去5〜7年以内に滞納や債務整理をした人は、カードローンの審査に通らない可能性が高い。

まずは開示請求し、自分の信用情報に問題がないか確認してみましょう。開示請求はWebから可能で、その日のうちに信用情報を確認できます。

| 信用情報機関 | 登録情報 | 開示請求の方法 | 手数料 |

|---|---|---|---|

| 株式会社 シー・アイ・シー(CIC) | クレジットカード会社、 消費者金融、携帯電話などの情報 | ・Web ・郵送 | Web:500円(税込) 郵送:1,500円(税込) |

| 株式会社 日本信用情報機構(JICC) | クレジットカード会社、 消費者金融などの情報 | ・Web ・郵送 | Web:1,000円(税込) 郵送:1,300円(税込) |

| 一般社団法人 全国銀行協会(KSC・JBA) | 銀行、労働金庫、 信用金庫、JAなどの情報 | Web | 1,000円(税込) |

信用情報に問題がある場合は、情報が削除されるまで待たないとカードローン審査に通らない。急ぎでお金を借りたければ、独自基準で審査を行っている中小消費者金融への申し込みを検討しよう。

これらの業者は大手とは異なる独自の審査基準を持っている場合があり、過去の信用情報だけでなく、現在の返済能力などをより重視する傾向が見られるためだ。しかし、審査が甘いというわけでは決してなく、借り入れには必ず審査がある点、また大手よりも金利が高めになる可能性もある点は理解しておく必要がある。

いずれにしても、まずはご自身の信用情報を正確に把握することが、次の対策を考える上での第一歩となる。

年収に対する借入希望額を高くしすぎない

年収に対する借入希望額を高くしすぎないことも、カードローンの審査に通過するためのコツとなる。カードローン審査では、年収額よりも、年収に対して無理のない借り入れかどうかが重要視されるためだ。

Q.審査に通るかどうか不安です。

A.年収や職業に関係なく、お申込みいただけますが、「年収に対して、返済プランに無理がないか」を十分ご検討ください。

加えて、総量規制の上限内であったとしても、年収に対して借入希望額が過大だと判断される場合がある。これは、金融機関に「経済的に困窮しているのではないか」「返済計画が現実的でないのではないか」「貸し倒れリスクが大きいのではないか」といった懸念を抱かせるためだ。このような判断は審査において不利に働き、結果として通過が難しくなる可能性がある。

借入希望額が50万円を超える場合は、審査の際に収入証明書類の提出が原則として必要となる(※)。これにより、申込者の年収や返済能力がより詳細に調査されるため、審査の難易度も高まる傾向がある。

限度額が不足する場合は、契約後に増額することも可能です。まずは、借入希望額を5万円や10万円程度の少額に設定し、審査通過を目指しましょう。

虚偽の申告はしない

カードローンに申し込む際、虚偽の申告は絶対にしてはならない。申告内容と信用情報にズレが生じ、金融機関が申込者の正確な返済能力を確認できなくなるためだ。

なぜ虚偽申告が発覚するかというと、それはカードローンの審査時、金融機関(カードローン会社)が法律に基づき、申込者の信用情報を信用情報機関に照会することを義務付けられているからだ。

なぜ虚偽申告が発覚するかというと、カードローンの審査では、信用情報機関に照会することが法律で義務付けられているからだ。信用情報機関(CIC、JICC、KSCなど)には、個人の氏名、住所、生年月日のような本人情報のほか、年収や他社借入額、契約内容、返済状況、さらには過去の延滞や債務整理の記録、他社への申込情報など、返済能力に関わるあらゆる情報が詳細に登録されている。

そのため、申告内容に事実と異なる点があれば、信用情報との照合により必ず発覚するのである

| 本人情報 | 氏名、住所、生年月日、電話番号、勤務先など |

|---|---|

| 契約情報 | 契約の種類、契約日、貸付金額、返済状況など |

| 返済状況 | 延滞の有無、入金状況、完済日など |

| 申込情報 | 申し込んだ会社、氏名、生年月日、電話番号、契約予定額など |

また、虚偽申告は、お金を貸す側である金融機関からの信用を大きく損ねる行為である。カードローンは、文字通り個人の信用を担保にお金を貸し出す商品であるため、信用できない相手には融資できないのは当然のことだ。

虚偽申告は、私文書偽造等及び行使の罪に該当するほか、所得税法または地方税法に基づき処罰されることがあります。

虚偽申告が故意でない場合も同様であるため、カードローン申込時には正確な情報を入力するとともに、入力内容に誤りがないか入念に確認しよう。

他社からの借入はできる限り減らす

カードローンの審査において、他社からの借入状況は重要な判断材料となる。そのため、他社からの借り入れがある人は、借入額をできる限り減らし、完済を目指すことが、審査通過の可能性を高めるために非常に有効だ。他社借入額が多いほど、返済能力への懸念から、カードローン審査で不利になるためである。

全国銀行協会の調査によると、貸金業者で借り入れしている人の半数以上が借入残高50万円以下である。このデータからは、多くの利用者が借入残高を低く抑えている傾向が読み取れ、借入額が少ないほど利用しやすい(=審査に通りやすい)状況であると推測できる。

| 50万円以下 | 64.5% |

|---|---|

| 51〜200万円以下 | 27.0% |

| 201〜500万円以下 | 6.2% |

| 501万円以上 | 2.3% |

また、消費者金融のカードローンは総量規制の対象であるため、すべての貸金業者からの借入総額が年収の3分の1を超える場合は、新たな借り入れの審査には通過できない。たとえ他社借入額が年収の3分の1未満であったとしても、それに近い借り入れがある場合や、借入件数が多い場合も、返済負担が大きいと見なされ審査で不利になることがある。

そのため、他社借入がある人は可能な限り返済を進めることが重要だ。借入総額が小さいものから順番に返済すると効率的に借入件数も減らせる。

他社借入の完済が厳しいなら、消費者金融のおまとめローンも一案です。これは複数社の借入を一本化するもので、追加の借り入れは原則としてできません。しかし、金利負担や毎月の返済額を軽減し、返済管理を楽にできる場合があります。これにより、現在の返済負担を減らし、将来的なカードローン審査通過に向けた立て直しを図ることが可能になります。

安定した職についてから申し込む

「年収が低い」「収入が不安定」といった理由で審査に不安がある人は、安定した職についてからカードローンの申込をしよう。カードローンでお金を借りたあとは毎月返済する必要があり、審査では定期的かつ継続的な収入の有無が重要視されるためだ。

たとえば、次のケースでは正社員のほうがカードローンの審査に通過しやすい。個人事業主は単月の返済が滞る可能性が高く、継続して返済できないと判断される可能性があるためだ。

| 年収300万円の内訳 | 審査の通りやすさ |

|---|---|

| 毎月25万円の給料を得ている正社員 | ◯ |

| 1ヵ月で300万円を売り上げ、 その後11ヵ月間は売上0の個人事業主 | × |

一般的に、次に該当する人は収入が不安定であるとみなされやすく、カードローン審査で不利になる傾向にある。

・短期バイトを繰り返している人

・契約社員

・売上の変動が大きい個人事業主・フリーランス

上記に該当する人は、固定給のアルバイトやパートなどの職に就くなど、定期的に収入を得られるようになってからカードローン審査を受けよう。

また、現在の勤務先に勤続してからの期間が短い人も、すぐに離職してしまうのではないかと懸念され、審査で不利になる傾向がある。

一般的に、最低でも6ヶ月以上、可能であれば1年以上同じ職場で働いたうえでカードローンに申し込むことが、審査通過の可能性を高めるためには望ましいと考えられます。

安定した収入と十分な勤続期間は、返済能力の信頼性を示す重要な要素となるのである。

よくある質問

また、正規の業者では「審査なし」や「審査が甘い」といった広告を打てない決まりになっている。つまり、審査に通らない人に貸してくれるローン会社は、違法業者である可能性が高いといえる。

どこの審査にも通らないということは、多重債務である可能性が高い。債務整理をして、法律で借金問題を解決しよう。まずは、専門機関に相談することをおすすめする。

ただし、審査基準や審査の方法は各社で異なる。たとえば、貸金業者や銀行では信用情報を照会したうえで融資可否が判断されるのに対し、後払いアプリの審査では信用情報の照会はない。後払いアプリは、法律の規制を受けないためだ。

また、クレジットカードのキャッシング機能を使うことも一案だ。クレジットカードで現金を借りるためには審査を受けなければならないが、自分も気づかぬうちにキャッシング枠が設定されている場合がある。まずは、会員サイトや利用明細書などでキャッシング枠の有無を確認してみよう。

無職を含む低所得者は、社会福祉協議会の生活福祉資金貸付制度を利用することも一案だ。審査なしではないものの、生活困窮者の救済を目的としているため、金融機関で借りられない人も借り入れできる可能性がある。まずは、最寄りの社会福祉協議会に問い合わせてみるとよいだろう。

生活サポート基金の生活再生ローンも選択肢の一つだ。利用対象者は首都圏在住の人に限られるが、金融機関で借りられない人向けに生活再建に必要なお金を貸し出している。利用者の状況に応じて最適な方法を提案してもらえるため、一度相談してみるとよい。

ただし、カードローンで即日融資を受けることは可能だ。たとえば、大手消費者金融のカードローンなら、曜日を問わず最短3分〜25分で融資を受けられる。審査なしではないものの、銀行と比較しても審査基準がゆるやかなため、審査に不安がある人も検討できるだろう。

■保有資格

2級ファイナンシャル・プランニング技能士

日商簿記検定2級

※2026年1月5日時点の情報です。最新の情報ではない可能性があります。

「審査なし」のカードローンは、違法業者である可能性が高いといえます。容易に借り入れできることを強調する広告は、法律によって禁止されているためです。法外な利息の請求や、乱暴な取り立てなどを受けるおそれがあるため、絶対に利用してはいけません。