結論から言えば、ネット銀行を給与振込口座に選ぶのが賢い選択だ。手数料が安く、預金金利が高く、ATMや振込の無料回数も多いからだ。さらに、スマホ一つで手軽に管理できるため、忙しい人でもスムーズに資産をコントロールできる。

会社が給与振込口座の銀行を指定しないのなら、ネット銀行を選ばない理由はほとんどないと言っていい。特に、給与の受け取りだけでなく、貯蓄や支払いを効率よく管理するには、ネット銀行の利便性が役立つ。手数料を抑え、金利を活用し、無駄なくお金を増やすために、最適な銀行を選びたい。

手数料が優遇される!

三菱UFJ銀行は安心感が魅力

| 入出金手数料 時間外手数料 | 三菱UFJ銀行ATMの手数料が無料 |

|---|---|

| 振込手数料 | 他行あて振込手数料が 月3回まで無料 |

| 持ってるだけで高還元 | 毎月の給与振込で Pontaポイントが貯まる |

※「選べる特典」で「給与・年金受取特典」を選択しましょう。

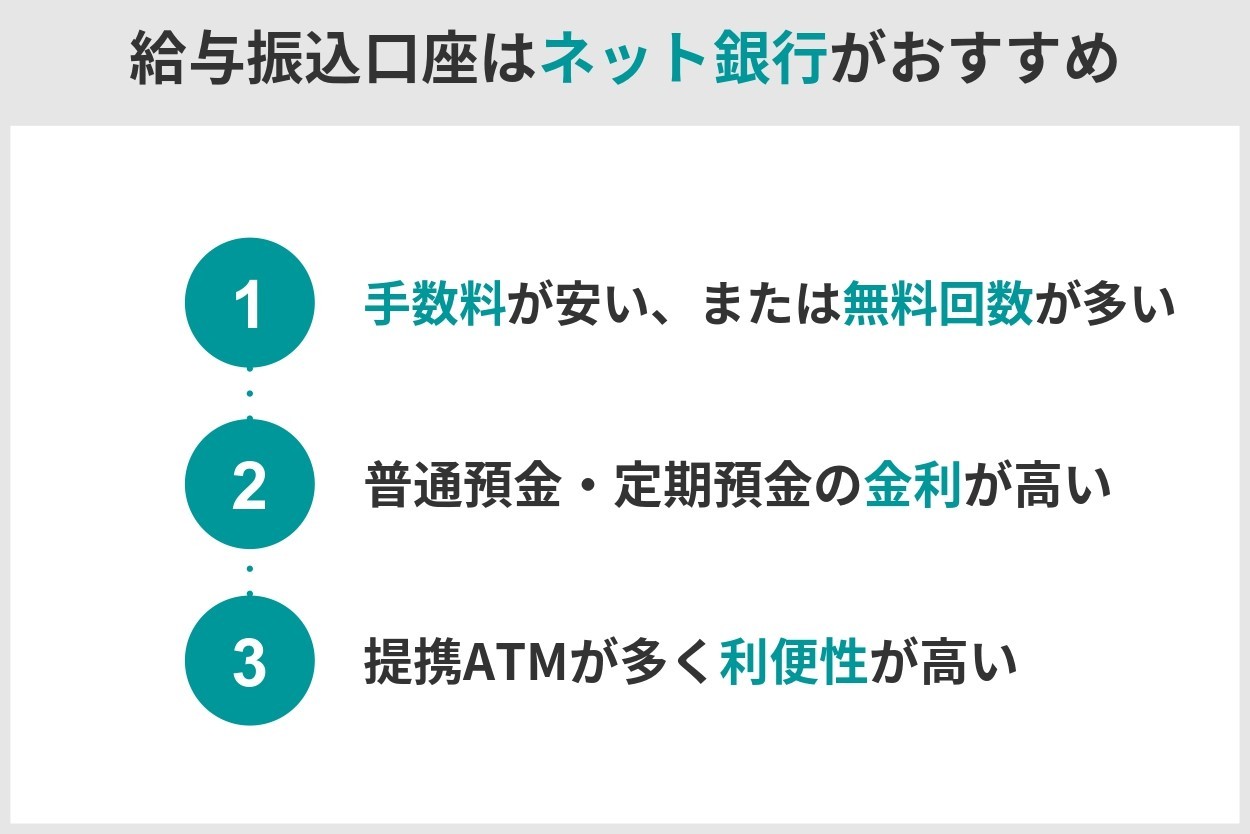

給与振込口座を選ぶ際に比較すべきポイント

給与振込口座はネット銀行を選ぶのが最適だ。理由は以下のとおりだ。

手数料が安く、無料回数が多い

ネット銀行は、一定の条件を満たせばATM手数料や振込手数料が無料になることが多い。反対に、メガバンクでは手数料がかかるケースが多く、知らないうちにコストが増えてしまう。手数料の無駄を省き、家計の負担を減らすなら、ネット銀行を選ぶのが賢い。

預金金利が高く、資産が増えやすい

ネット銀行の普通預金金利は、メガバンクと比べて高めに設定されている。短期間では違いが小さく感じるかもしれないが、長期的に見れば大きな差になる。給与を受け取るだけでなく、効率よくお金を増やしたいなら、金利の高いネット銀行を選ぶべきだ。

使えるATMが多く、利便性が高い

ネット銀行は提携ATMが多く、全国どこでも利用しやすい。都市部はもちろん、地方でも使えるATMが多いため、現金が必要なときに困らない。事前に対応ATMを確認し、自分の生活圏で使いやすいネット銀行を選ぶと、さらに利便性が増す。

給与振込口座を選ぶ際は、手数料・金利・ATMの利便性を基準にするのがポイントだ。この3点で優れているネット銀行を活用し、無駄な支出を減らしながら、効率的にお金を管理しよう。

給与振込口座にするならネット銀行?メガバンク?

給与振込口座を選ぶ際、メガバンクとネット銀行で迷う人も多いだろう。

だが、やはり給与振込口座はネット銀行を選ぶのが賢い。手数料の安さ、高い金利、利便性の高さを考えれば、メガバンクよりもメリットが大きいからだ。特に、節約や効率的な資産運用を考えるなら、ネット銀行一択といってもいい。

以下は、メガバンクとネット銀行のメリット・デメリットを比較した表だ。

| メガバンク | ネット銀行 | |

|---|---|---|

| メリット | ・店舗が多く直接相談が可能 ・サービス網が広い ・各種ローンなど総合取引がしやすい | ・手数料が安い、または無料回数が多い ・普通預金・定期預金の金利が高い ・提携ATMが多く利便性が高い |

| デメリット | ・ATM手数料が高い ・普通預金・定期預金の金利が低い ・各種条件で手数料が発生しやすい | ・実店舗がないため相談しづらい ・緊急時の現金引き出しが不便な場合がある ・ネット環境が必要 |

ネット銀行は、一定の条件を満たせばATM手数料や振込手数料が無料になるため、毎月のコストを抑えられる。また、預金金利がメガバンクより高く設定されていることが多く、普通預金でも効率的に資産を増やせる。

一方、ネット銀行には実店舗がないため、直接相談できないというデメリットもある。しかし、最近は オンラインのカスタマーサポートが充実し、チャットや電話でスムーズに対応してもらえるため、大きな問題にはならない。

コストを抑えながら利便性を最大化するなら、ネット銀行を給与振込口座に選ぶのが最適だ。無駄な手数料を減らし、賢く資産を管理しよう。

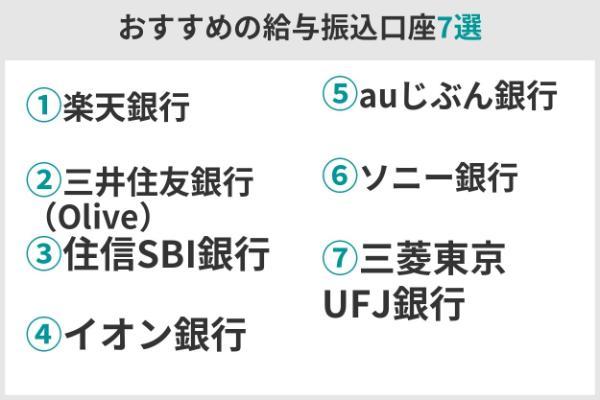

おすすめの給与振込口座8選

給与の受け取り口座を選ぶ際、ぜひ注目しておきたいのが預金金利や手数料だ。その点でおすすめの銀行6行を紹介する。

楽天銀行

楽天銀行はネット銀行の中でも豊富な特典が魅力だ。給与振込を利用することで楽天ポイントが付与されるほか、ATM手数料や振込手数料の優遇も受けられる。

| 普通預金の金利 | 0.2% |

|---|---|

| ATM手数料 | 月3回まで無料 |

| 振込手数料 | 楽天銀行間無料、他行は月3回無料 |

| 貯金に有利な特典 | 楽天ポイント付与(条件達成時にポイント還元) |

| 取引可能ATM | セブン銀行ATM、ローソン銀行ATM、イーネットATMなど |

楽天銀行は、当然ながら楽天経済圏との連携が強い。普通預金の金利が高く、他行への振込手数料が月3回まで無料になるため、コストパフォーマンスに優れている。

特に、楽天カードや楽天市場との併用で、家計全体の節約やポイント還元効果を高められる。

楽天市場や楽天カードを日常的に利用する人、手数料を節約しながらポイントを貯めたい人に最適だ。また、楽天ポイントが貯まるサービスや、スマホで簡単に残高照会ができるといったシンプルで分かりやすいサービス内容がネット銀行を初めて使う人にも安心感を与える。

住信SBIネット銀行

住信SBIネット銀行は、金利の高さと手数料無料回数の多さで評価されている。特に、資産運用サービスとの連携に強みがある。

| 普通預金の金利 | 0.2% |

|---|---|

| ATM手数料 | 月2回まで無料(アプリ登録すれば月5回無料) |

| 振込手数料 | 住信SBIネット銀行間は無料、他行は月1回無料 (アプリ登録すれば月5回無料) |

| 貯金に有利な特典 | スマートプログラム(※) |

| 取引可能ATM | セブン銀行ATM、ローソン銀行ATMなど |

住信SBIネット銀行は、SBI証券と連携することで金利が0.01%優遇される。さらに、スマートプログラム(※)でランクを上げることで、ATM手数料や振込手数料の無料回数が増加するため、資産運用や日常的な取引のコストを抑えられる。

※スマートプログラムは、商品・サービスの利用に応じて、ATMや振込の手数料無料やポイント獲得などの特典が受けられる優遇プログラム

SBIグループでの資産運用を考えている人、少しでも高い高金利で預金を効率よく増やしたい人には最適だろう。

イオン銀行

イオン銀行は、イオングループの利用者に特化した特典が充実している。特に、毎月20日・30日の「お客様感謝デー」はイオンカードセレクトの支払いで5%オフ、イオンカードセレクトの利用で金利が優遇されるなど、買い物と貯金を効率的に組み合わせられる。

| 普通預金の金利 | 0.2% |

|---|---|

| ATM手数料 | イオン銀行ATMは無料 |

| 振込手数料 | イオン銀行間は無料、他行は月1回まで無料 |

| 貯金に有利な特典 | WAONポイント付与(条件達成時) |

| 取引可能ATM | イオン銀行ATM、ゆうちょ銀行ATMなど |

イオン銀行では、イオングループの店舗内にATMが設置されているため、買い物と銀行取引を一度に済ませられる。イオングループの対象店舗でWAONポイントが毎日2倍になるのも魅力だ。

また、イオン銀行では、2025年5月31日まで「新生活応援!春の給与振込キャンペーン」を実施している。期間中に、新たにイオン銀行口座を給与振込口座に設定し、1回2万円以上の給与振込実績が確認できた場合、1000 WAONポイントをプレゼントする。

イオンで日常的に買い物をする人、WAONポイントを活用したい人に最適だ。

auじぶん銀行

auじぶん銀行は、auユーザー向けに特化したネット銀行で、スマートフォンの操作性に優れていて使いやすい。au PAYやKDDI関連サービスとも連携している。

| 普通預金の金利 | 0.21% |

|---|---|

| ATM手数料 | 月2回まで無料 |

| 振込手数料 | auじぶん銀行間は無料、他行は月3回無料 |

| 貯金に有利な特典 | au PAY残高チャージでポイント還元 |

| 取引可能ATM | セブン銀行ATM、イーネットATM、ローソン銀行ATMなど |

auじぶん銀行は手数料の優遇や高金利のメリットが大きく、スマホでの管理もしやすい。コストを抑えながら、効率的に資産を増やしたいなら、活用しない手はない。

じぶんプラスの特典を利用すれば、給与振込でスタンプを獲得し、ATM手数料や振込手数料の無料回数を増やせる。さらに、auの各種サービスと連携すると金利が大幅に上乗せされ、普通預金でも高い利息を得られる。

また、スマホアプリの操作性が高く、振込や残高管理が簡単なのも魅力だ。特に、auユーザーやau PAYを日常的に利用している人、スマホだけで完結する銀行サービスを求める人にとって、最適な選択肢といえる。

ソニー銀行

ソニー銀行は、多通貨対応や外貨預金に強みがあり、海外旅行や留学などで外貨を活用する人に特化したサービスが特徴だ。

| 普通預金の金利 | 0.2% |

|---|---|

| ATM手数料 | 月4回まで無料 |

| 振込手数料 | ソニー銀行間は無料、他行は月1回無料 |

| 貯金に有利な特典 | 外貨預金優遇キャンペーンあり |

| 取引可能ATM | セブン銀行ATM、ローソン銀行ATM、イーネットATMなど |

ソニー銀行は、外貨預金や海外送金の手数料が低い点が魅力だ。また、複数通貨での資産管理が可能なため、海外出張や旅行が多い人には特に便利だ。

海外旅行や留学で外貨を扱う機会が多い人はもちろん、外貨預金を利用した資産運用をしたい人にも向いている。

三井住友銀行(Olive)

三井住友銀行はメガバンクの一つだが、デジタル時代に対応した新しい銀行口座の形として、新サービス「Olive」を提供している。スマートフォンでの操作性が良く、従来のメガバンクにはない利便性が魅力だ。

| 普通預金の金利 | 0.2% |

|---|---|

| ATM手数料 | 本支店ATMは無料、コンビニATMは1回無料 |

| 振込手数料 | SMBCグループ内無料、他行は3回まで無料 |

| 貯金に有利な特典 | Vポイントアッププログラム |

| 取引可能ATM | 三井住友銀行ATM、セブン銀行ATMなど |

Oliveは、デジタルサービスとメガバンクの安心感を兼ね備えている。特に、ATM手数料や振込手数料が無料なのでコストを抑えられるほか、Vポイントアッププログラムで対象のサービスを利用することで通常より多いポイントを獲得できるなど特典が多い。

スマートフォンで取引が完結するだけでなく、困ったときなどは全国の店舗や窓口で直接相談できるといった利便性に優れている。

三井住友銀行をすでに利用している人、デジタルサービスと従来の店舗利用の両方を重視する人に最適な選択肢だ。

三菱UFJ銀行

三菱UFJ銀行は、日本最大級のメガバンクとして多くの企業が給与振込先に指定している銀行だ。

全国に支店やATMが多く、安定した基盤と信頼性の高さが大きな魅力といえる。特に、スマートフォンアプリ「三菱UFJダイレクト」はデザインが分かりやすいと評判だ。

残高照会や振込、入出金通知などをスムーズに行えるため、給与口座におすすめだ。

また、スーパー普通預金(メインバンク プラス)を利用すれば、給与の受取実績に応じてATM手数料や振込手数料が優遇される。

給与振込のほか、日常の取引でお得になる特典も用意されている。

| 普通預金の金利 | 年0.001% |

|---|---|

| ATM手数料 | 三菱UFJ銀行ATMは無料(時間帯により有料)、コンビニATMは110円〜220円 |

| 振込手数料 | 三菱UFJ銀行あて無料、他行宛は110円〜330円(インターネットバンキング) |

| 貯金に有利な特典 | スーパー普通預金(メインバンク プラス)で優遇あり |

| 取引可能ATM | 三菱UFJ銀行ATM、セブン銀行ATM、ローソン銀行ATM、イーネットATMなど |

みずほ銀行

みずほ銀行は、給与口座におすすめの銀行だ。

給与の受取口座に指定することで、各種の優遇サービスを受けられる。例えば「みずほマイレージクラブ」に加入し、月末時点で所定の取引条件を満たすと、翌々月にはATM時間外手数料や他行宛振込手数料が無料になる「うれしい特典」を受けられる。

また現在、口座開設や給与振込口座の指定を条件としたキャンペーン「秋トク祭」が実施されている。

新規口座開設後に預金残高10万円以上を満たす、あるいは給与受取口座として指定し、給与を一度に10万円以上受け取るといった条件を達成すれば、最大35,000円相当(みずほポイント+楽天ポイント)を獲得できる

| 普通預金の金利 | 年0.001% |

|---|---|

| ATM手数料 | みずほ銀行ATMは無料(時間帯により有料)、コンビニATMは110円〜220円 |

| 振込手数料 | みずほ銀行あて無料、他行宛は110円〜330円(インターネットバンキング) |

| 貯金に有利な特典 | みずほマイレージクラブでATM・振込手数料優遇 |

| 取引可能ATM | みずほ銀行ATM、セブン銀行ATM、ローソン銀行ATM、イーネットATMなど |

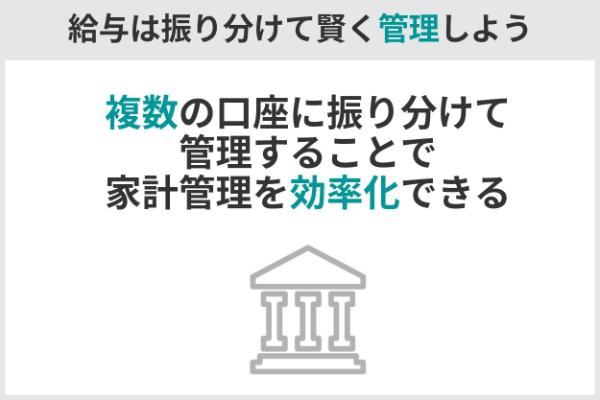

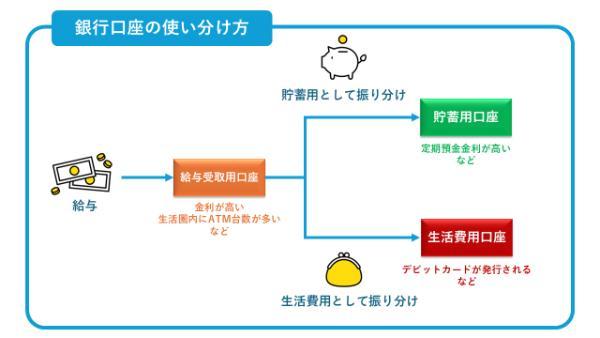

受け取った給与は振り分けて賢く管理しよう

給与を受け取ったら、複数の口座に振り分けて管理することをおすすめしたい。用途ごとに分けることで無駄遣いを防ぎ、貯金も計画的にできるからだ。特に、新社会人は家計管理に慣れていないことが多いため、最初から仕組みを作っておくと、将来の資産形成にも役立つ。

● 使い道が明確になる

● 無駄遣いが減る

● 家計簿の記録がしやすい

例えば、固定費(家賃や光熱費)用の口座、貯金用の口座、生活費(食費や日用品)用の口座に分けると、支出の流れが明確になり、予算内でやりくりしやすくなる。

振り分けの目安としては、「給与の50%を固定費、20%を貯金、30%を生活費」にする方法がある。ネット銀行を活用すれば、振込手数料無料のサービスを利用でき、自動振替を設定すれば手間なく管理できる。

お金の管理は早いうちから習慣化することが大切。複数の口座を活用して、自分に合った家計管理のスタイルを作ろう。

給与振込口座は手数料や金利を比較して選び、賢く使い分けよう

これらを見極めることで、毎月のコストを抑えた家計管理の効率化にグッと近づく。

特にネット銀行は、手数料無料の条件が緩やかで、預金金利が高く、広範なATMネットワークを提供している。スマホで完結する取引が多い人や、頻繁にATMを利用する人には適している。

一方、メガバンクは対面での相談が可能で、住宅ローンをはじめとする幅広い総合取引ができる点に強みがある。用途に応じてネット銀行とメガバンクを使い分けるのが賢明だ。

給与を用途ごとに複数の口座に振り分けて管理すれば、支出が明確になり、無駄遣いを防ぎつつ計画的な家計管理が可能になる。手数料や金利、利便性を考慮して口座を選ぶことで、効率的な資産運用と節約が実現し、家計管理がシンプルでスムーズになるのだ。