1兆円超えのインデックスファンドが初めて登場

「ついに」か、「ようやく」か――。「純資産残高1兆円」が日本の投資信託を語る上で重要なメルクマールとなっていることは、昨年7月の本連載(“1兆円ファンド”は今どうなった? その変遷に見る日本の投信トレンド)でも言及したが、その「1兆円ファンド」に初めてインデックスファンドが加わった。

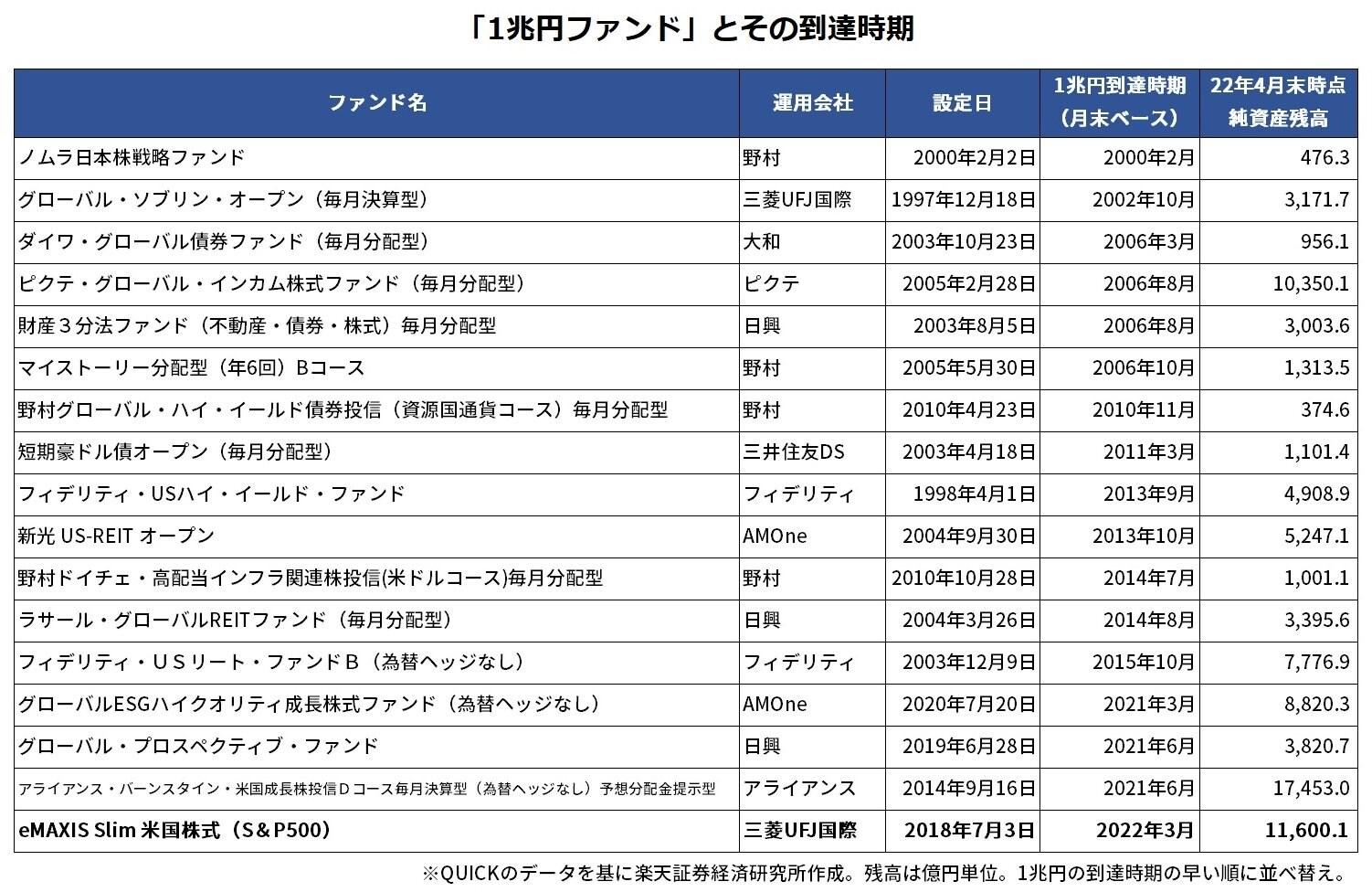

筆者が調べたところ、追加型公募投資信託(ETFを除く。以下同)で、純資産残高が月末ベースで1兆円に到達したことがあるファンドは、今年2月末までで計16本あったが、今年3月に「eMAXIS Slim 米国株式(S&P500)」が17本目として歴史に名を刻んだ(下表参照)。

昨年7月の本連載でも、筆者は「積立で支持を集めている、いわゆる低コスト株式インデックスファンドについても、現在のペースで資金流入が続けば、そう遠くないうちに1兆円の大台が見えてきそうだ」と言及していたが、予想していたよりもはるかに早いペースで到達したというのが率直な感想である。

ちなみに同ファンドの月末ベースの純資産残高は、1兆円に到達する直前の今年2月末時点で追加型公募投資信託第2位に浮上している。QUICK資産運用研究所によると、月末ベースでインデックス型が2位になるのは、1998年1月末の「新インデックスファンド225」(2009年8月に償還済み)以来、約24年ぶりだという。参考までに、1998年1月末時点の「新インデックスファンド225」の残高は1513億円で、償還当時の運用会社は三菱UFJ国際投信の前身である三菱UFJ投信であったという事実も付け加えておく。

低コストだから支持を集めているという誤解

「1兆円ファンド」とその歴史についてはこのくらいにして、ここからは「eMAXIS Slim 米国株式(S&P500)」がこれほどまでに支持を集めている背景について、ファンドアナリストとして、また、販売会社に身を置く立場として、筆者なりの見解を説明していきたい。というのも、当ファンドを巡っては、実に多くの誤解があると感じているためだ。

まず「eMAXIS Slim 米国株式(S&P500)」の大ヒットを後押しした要素は、以下の3点に集約される。

①積立(含むつみたてNISA)

②ミレニアル・Z世代

③SNS・YouTube

この時点で「『低コスト』が含まれていないのでは」と直感的に思った方は、情報を最新の内容にアップデートしたほうがよいかもしれない。確かに、当ファンドが設定された2018年7月当時、コスト=信託報酬率は商品選別を行う上で重要な要素であった。

しかし、類似の低コストインデックスファンドがシリーズ単位で次々に設定されるにつれ、ファンド間のコストの差は縮小しており、今やインデックスファンドでコストが安いのは当たり前というのが共通認識となっている。2019年9月には、「Slim 米国株式」よりもさらに信託報酬の低い「SBI・V・S&P500インデックス・ファンド」が登場したが、約1年のリードタイムで「Slim 米国株式」が獲得してきた積立額と知名度の差はやはり大きい。

もし「低コスト」が最大の差別化要因になるなら、2020年3月設定の「野村スリーゼロ先進国株式投信」にもっと注目が集まってもよいはずだ。同ファンドは積立専用で、運用開始後約10年(2030年12月31日まで)の信託報酬率を0%とする点が最大のポイントなのだが、この2年で積み上げた残高は約35億円に過ぎない。ともあれ、極限まで縮小した信託報酬率の水準にかつてほどのニュースバリューがないことは確かと言えそうだ。

米国株式市場のダイナミズムを自然と感じている世代

ここで、先述した3つの要素に話を戻そう。まとめると、つみたてNISAを使って積立投資を始める(①)、ミレニアル・Z世代の若年層(②)が、SNSやYouTube(③)で紹介されているS&P500指数のインデックスファンドを「最初の1本」として選択しており、この一連の投資行動がつみたてNISA以外にも波及し、結果的に1兆円規模まで残高が積み上がったと考えられそうだ。

こうした投資行動については賛否もあろう。実際に、堂々と誤った情報を拡散している「インフルエンサー」も増えており、筆者もこの点については危惧している。もっとも、SNSやYouTubeがきっかけとなって投資デビューを果たした投資家自身も、未来永劫これらの情報源だけで資産運用が完結できるとは思っていないはずで、過度に神経質になる必要はないだろう。

では、なぜMSCIコクサイに代表される先進国株式指数ではなく、S&P500なのか。これには「親近感」と「期待値の大きさ」という表現がしっくりくるように思う。金融庁が公表している統計によれば、つみたてNISAの総口座数に占める20~30代の割合は、2021年9月末時点で全体の約5割に達している。さらに、2021年6月末からの伸び率で見ると、20代が17.2%で最も高い。

ミレニアル・Z世代にとって、アップル、マイクロソフト、アマゾン、グーグル、メタといった企業が提供するサービスや製品は物心ついた時から日常の中にあり、もはや手放せないものとなっている。先述したSNSやYouTubeも、これら企業が提供しているサービスだ。ミレニアル・Z世代でなくとも、アップルの新製品発表イベントや、世界一の富豪となったテスラCEOイーロン・マスク氏の言動にワクワクするという人は多いだろう。手元のスマートフォン1つで世界中の情報が手に入る今の時代、ニュースや動画を通じ、誰もが米国株式市場のダイナミズムを自然と感じているのだ。そして何よりも、結果が伴っている。今後20年どころか、30~40年と資産形成を続けていく20代30代にとって、米国市場をメインの投資先にしたいと思うのはごく自然な流れと言える。

つみたてNISAは「最初の1杯」で、肝心なのは「2杯目以降」

とはいえ、親近感と期待値の大きさゆえの不安も残る。年初以降の不安定な相場環境を受け、SNS上も一時期ほどの「猫も杓子も」状態ではなくなったが、崇拝的な米国株の集中投資は決して推奨できる投資行動ではない。本連載で以前にも指摘した通り(米国一辺倒で大丈夫? 実は歴史の浅い米国株式インデックスファンド)、日本における米国株式インデックスファンドの歴史は非常に浅く、米国のベビーブーマー世代のように、これらのファンドで財産を築いたと言える長期資産形成の第1期生はまだいない。

筆者は、つみたてNISAはいわば「最初の1杯」、あるいは、「乾杯のための1杯」のようなものだとセミナー等で説明している。肝心なのは「2杯目以降」、つまり、つみたてNISAの枠を超えた課税口座での投資である。この段階では、資産形成で達成したいことをもう少し明確にし、自分の好みや意志を商品選びに反映していく必要がある。

そのためには、投資先の選択肢という引出しを増やすことが重要だとも説明している。例えば、市場の不透明感が漂う今のタイミングで投資額を増やすなら、虎視眈々とタイミングを狙って米国株のインデックスファンドに追加投資するよりも、インフレ対抗策としての金(ゴールド)など実物資産のほか、高配当バリュー(割安)株などに目を向け、分散投資にかじを切るという方法もある。資産形成で重要なのは、常に高いリターンを追求することではなく、安定的にリターンを積み重ねていくことだ。

暖簾をくぐり「最初の1杯」を注文する土壌ができた今、これから確実に需要が高まるのは「2杯目」以降の選択肢と、そこに付随するアドバイスである。繰上償還のリスクが小さく、長期にわたって安心して積み立てられるかという、サステナビリティの面も、今後はファンド選択の上でより重視されるだろう。繰り返しにはなるが、何でもコストで片付けるのではなく、投資家に何が求められているのか、「1兆円インデックスファンド」が誕生した今こそ深く考えるべきだ。

篠田 尚子/楽天証券経済研究所 ファンドアナリスト

慶應義塾大学卒業後、国内銀行を経て2006年ロイター・ジャパン入社。傘下の投資信託評価機関リッパーにて、投信業界の分析レポート執筆、評価分析などの業務に従事。2013年、楽天証券経済研究所入所。日本には数少ないファンドアナリストとして、評価分析業務の他、資産形成セミナーの講師も務めるなど投資教育にも積極的に取り組む。近著に『【最新版】本当にお金が増える投資信託は、この10本です。』(SBクリエイティブ)。