個人投資家に人気の米国株、世界株の投信は、大きく値が上がることがある反面、一気に価格が下がることがある。「リスクが高くても、高いリターンを期待したい」という人はいいが、「大きく下がるのは嫌」という人も少なくない。

「リスクを抑えつつ着実に増やしたい」という40~50代の中高年から、「大きく値下がりするのが怖い」という20~30代の若者まで、幅広く、安心して投資しやすそうな投資信託が登場した。2023年2月に誕生した日興アセットマネジメントの投資信託「Tracers グローバル3分法(おとなのバランス)」だ。

ファンド名称に“おとなの”とあるが、特徴は、債券に66.7%と高い割合をあてリスクを抑えていること。同社でマーケティングを担当する今福啓之氏(マーケティンググローバルヘッド)と小林望美氏(マーケティング部長)に、「おとなのバランス」の特徴、リスクを抑えた投資手法について聞いた。

「リスク」を均等にしたら株式20%、REIT13.3%、債券66.7%になった

──昨今、個人投資家の間では海外株式、特に米国株式に投資する投資信託が人気ですが、こうした中で、債券が3分の2を占める「おとなのバランス」を作ったのはなぜでしょうか?

小林 オンラインセミナーでよくいただく質問として、「何に投資したらいいですか?」という直球な内容以外に、最近多いのが「全世界株式(オール・カントリー)とS&P500どっち買えばいいですか?」なんですね。確かにこれらの投信は人気ですが、世界株式か米国株式かという二択ではない、魅力的な選択肢が必要だろうということがあります。

また、中高年層の方からの質問としては、「まとまった資産をどこに投資したらいいですか?」というものが多いんです。40代、50代まで貯金してきて、まとまったお金があるので銀行預金ではなく投資に回したい。でも定年までの時間が限られているので、株式だけに投資するリスクは取れない……そういう方に使いやすい商品としてできたのが「おとなのバランス」です。

今福 「投資の基本は積立投資」といわれ、確かにその買うタイミングの時間分散はとても重要なのですが、すでにある程度のお金があって投資に回せるなら、早めに投入して長い間持ったほうがいいとも考えられます。

たとえば300万円預金があったとして、毎月10万円ずつ投資すると、残りが290万円、280万円と減っていく間、ずっと預金のままなわけです。その間がもったいない。

しかし余裕資金といっても、老後の備えですから「大きく減ってもいい」というお金ではない、ある意味で“臆病なお金”です。いくら投資に回せるからといって、まとまった資金を株式投資に全投入するのは怖い。そう思うのが健全なリスク感覚でしょう。

その前提で投資先を考えた時、いまネットで買えてコストも納得できるくらいにリーズナブルなバランスファンドって意外と少ないんですよね。あったとしても「均等配分」といって、株式とREITと債券などが同じ比率で配分されているものばかりの印象です。

小林 そう。その配分方法のバランスファンドだと、ちょっとリスクが高くて「攻め過ぎ」な感じなんですよね。株式とREITは値動きが相対的に大きなリスク性の資産ですから、均等にするとそれらが全体の3分の2、債券が3分の1になってしまう。臆病なお金を投じるには、ややリスクが高すぎる。

もうちょっとリスク・リターンがマイルドで、かつコストも抑えた商品って、市場にまだ多くない。そう気づいて作ろうと考えたわけです。

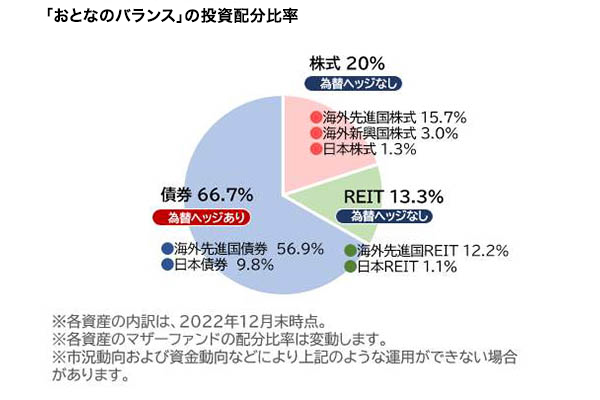

──株式が20%、REITが13.3%、債券が66.7%という割合ですが、この比率はどう決めたのでしょうか?

今福 先ほどもお話ししたように、比率の決め方としては世の中に2つの“流儀”があるといえます。ひとつは、株式とREIT、債券という3つの資産を3分の1ずつなど均等に配分する方法。これは分かりやすいし、販売する際も説明しやすいのですが、これは先ほどいったように 少し“攻めた配分”になると思います。

私たちの決め方はこれとは違って、基準価額へのインパクト、つまりリスクが各資産でおおむね均等になる方法です。これは「リスク・パリティ」といって、年金運用などで分散投資する際に重用されている配分方法です(パリティ=均等の意)。

リスクとは振れ幅のことで、株式・REITと債券だと株式・REITのほうが大きいので、均(なら)すためには債券の割合を高くしないといけない。結果として、リスクが釣り合うバランスがこの比率だったわけです。

ただ株式、REIT、債券それぞれ国内だけでなく外国の資産にも投資しているので、為替についても考慮しています。日本の投資信託はすべて円換算で価値(基準価額)が出るわけですから対円の為替変動はもう一つの重要なリスクです。つまり、株式、REIT、債券に次ぐ4つめのリスクが為替なのです。資料に描かれたイラストの天秤に4つの皿が描かれているのは、これを意味しています。4つのリスクが均等(パリティ)になっている。

為替変動リスクの釣り合わせ方については、具体的には、各資産を(為替変動リスクを減らすことができる)ヘッジ有りにするか(為替変動リスクが伴う)ヘッジ無しにするかによって調整しました。

こうしたリスク・パリティの考え方で配分を決めましたが、この株式20%・REIT13.3%・債券66.7%という基本配分比率は固定です。この固定比率を維持して運用を行なっています。実際の株式や債券などのリスクは毎日の市場環境などによって微妙に変わっていくわけですが、日々ベースでそれを調整していこうとすると、その分コストがかかってしまいます。それは結果として投資家の負担になるので、設計時の比率をリスクの観点からしっかりと定めた後は、その比率を必要以上に触らなくていいという考え方を採ったのです。

「おとなのバランス」の仕組みをもっと詳しく中高年だけにいい商品ではない リスクをあまり取りたくない若い世代にも

──中高年向けの商品という印象を持ちましたが、若い人にはどうでしょうか?

小林 まだ若くても、リスクを取りすぎた投資をしたくない人もいると思います。「大儲けしなくていいから、大きく減らしたくない」──そうした方の投資の入り口としても、この「おとなのバランス」は適していると思います。

よく「若い人はリスクを取ってもいい」と言われます。若い人は投じられる資金が少なくても、長い時間をかけられるからでしょうが、一口に“若い人”といってもリスク許容度は人それぞれです。

今福 取れるリスクについては、年齢や世代で考えるより、人それぞれ、さらにいえば、「一人の人の中でも、いろんなリスク許容度のお金がある」と考えるべきだと思います。そのリスク許容度にあった投資を考えればいいんです。

例えば「Aさんは若くてリスク許容度が高いから株を買う。Bさんは定年が近いから株は買わない」……という単純化は違うと思います。なぜなら、若いAさんにも「これは減らしちゃいけない」というお金もあれば「多少リスクを取ってもいい」お金もある。これはBさんについてもそうでしょう。ですから「リスク許容度が高い、リスクを取れる」お金は株式などの資産に充てればいいし、「リスク許容度が低い、減らせない」お金は、期待リターンが低くても、減る可能性が低い商品を買えばいい。

──中高年の投資家からは、若い人ほど時間がなくて焦るという声がありそうです。

今福 そうですよね。でも、実はリタイアした後こそが長いし、中高年からこそがお金を増やしておくべき切実さが強いはずです。たとえば、50代の私の同級生の中には「もう今から投資しても遅い」ということを言う人もいますが、それは違うと思います。

確かに、若い人のように20〜30年ほったらかし投資するといった投資はできなくても、10〜15年あると考えれば投資期間として「もう遅い」ことはありません。ただし具体的なファンド選びは、考えられる投資期間が30年の人と10年の人とでは違ってきます。後者の場合は、株式100%のリスクではなく「おとなのバランス」くらいのリスク水準のファンドの方が選びやすいでしょう。もちろん、その代わりリターンは株式100%のファンドより劣るでしょうから、そのトレードオフです。一方で、若い人に比べて給料の額も多いでしょうから、毎月の積立額も多くなり、期間が短いというビハインドを挽回できることになります。

小林 私たちは、こうした金額が多い積み立て投資を「本気の積立」と呼んでいます。

「本気の積立」をする時に、人気だからといって海外株式への投資割合を高くしすぎて、結果、いざ資産を取り崩さねばならない時に、リーマン・ショックのような暴落があったら目も当てられません。

「おとなのバランス」は、そうした暴落時のリスクも減らすように設計されているので、期待リターンは落ちますが、大失敗する危険性も下げられているんです。この「おとなのバランス」はつみたてNISA適格ですし、2024年から始まる新NISA制度であれば毎月10万円を積み立てられます。ミドルの人の「本気の積立」で活用していただくのもひとつだと思います。

──「つみたてNISA適格」というのは金融庁のお墨付きがもらえた、長期投資に向けた商品ということですよね。

今福 適格になるのは難しくて、バランスファンドは金融庁が認めた指数の組み合わせで作らないといけない。そうした制約を、知恵を絞ってクリアしました。

『ネット専用』『ノーロード』『低コスト』のTracersシリーズを作った理由

──Tracersシリーズにはほかにも投信があって、「おとなのバランス」が4本目ですが、そもそもこのシリーズはなぜ生まれたのでしょうか?

小林 Tracersは「ネット専用」「ノーロード(購入時手数料無料)」「低コスト」のシリーズで、これまでに3本出しています。(「Tracers S&P500ゴールドプラス」「Tracers グローバル2倍株(地球コンプリート)」「Tracers S&P500配当貴族インデックス(米国株式)」)。

当社はこれまでネット専用のシリーズを作っていませんでしたが、お客様からの声の高まりを受けて作ることを検討しました。ただ、そこで単なるコスト競争をするのではなく、投資家が気づいていない、潜在的なニーズに応える新しいファンドのシリーズを作ろうというのが出発点であり、狙いです。

とはいえ、いいものだから手数料が高くてもいい、ということにはならない。コストコンシャスな投資家にも選ばれるよう、購入時手数料は無料(ノーロード)にしましたし、売却時にかかる換金手数料や信託財産留保額も無料です。そして、保有中に基準価額からずっと差し引かれるかたちでご負担いただく信託報酬も、かなり思い切った低コスト水準にチャレンジしています。

Tracersシリーズのラインアップを見る──コストは重視しつつも、積立で買い続けることが一番大事。

今福 個人投資家の中には、「いいタイミングで売ってやろう」「下がったらまた買ってやろう」と見計らって売買される方もいますが、長い目で考えた時、それで成功し続けるのは難しいと思うんですね。

だからもう仕組みを作って、ブレずに続けるのがいいと思います。ただその時には、お金の種類に応じた仕組みの作り方がある。

つみたてNISAはここ数年で利用者も額も増えましたが、投信の平均保有年数ってすごく短くてビックリしました。20年も期間のあるつみたてNISAで始めたのに、もう売ってしまった人が結構います。

コロナ・ショックの下げで驚いて売ってしまった人もいれば、利益が出たのでいったん利益確定をしようとした人もいそうです。つみたてNISAは(iDeCoと違って)いつでも売却による現金化はできる仕組みとはいえ、純粋に「もったいないな」「残念だな」と思います。

小林 「うさぎと亀」の話ではないですが、高リスクのものを買って一喜一憂したり、下手に売り買いしたりするよりは、最初から安心して保有できるリスク水準のものを持って、ずっと放っておく方がよい結果につながる場合もあるのではないでしょうか。それが「おとなのバランス」の考え方です。

また、積立投資においても、つみたてNISAの枠を株式100%のファンド1本だけでなく、一緒に「おとなのバランス」のようなマイルドなリスク・リターンの商品と組み合わせて積立をしていく仕組みとすることで、結果的に長くゆったり、安心して積立投資を続けられることにつながるのではないでしょうか。

「おとなのバランス」について詳しく知る

企画・制作 dメニューマネー編集部広告制作チーム

写真・森口新太郎

※本記事はPR記事です。

「Tracers グローバル3分法(おとなのバランス)」の費用・リスク等はこちら

※個別の銘柄の取引を推奨するものではありません。また、将来の組入れを保証するものではありません。 ※対談に掲載されている各種数値・データは取材時の日時(2023年3⽉1⽇)時点のものとなります。

投資者の皆様の投資元金は保証されているものではなく、基準価額の下落により、損失を被り、投資元金を割り込むことがあります。ファンドの運用による損益はすべて投資者(受益者)の皆様に帰属します。なお、当ファンドは預貯金とは異なります。 当ファンドは、主に株式、不動産投信および債券を実質的な投資対象としますので、株式、不動産投信および債券の価格の下落や、株式、不動産投信および債券の発行体の財務状況や業績の悪化、不動産の市況の悪化などの影響により、基準価額が下落し、損失を被ることがあります。また、外貨建資産に投資する場合には、為替の変動により損失を被ることがあります。 主なリスクはつぎの通りです。【価格変動リスク】【流動性リスク】【信用リスク】【為替変動リスク】【カントリー・リスク】 ※基準価額の変動要因は、上記に限定されるものではありません。

当資料は、投資者の皆様に「Tracers グローバル3分法(おとなのバランス)」へのご理解を高めていただくことを目的として、日興アセットマネジメントが作成した販売用資料です。 当ファンドをお申込みの際には、投資信託説明書(交付目論見書)などを販売会社よりお渡ししますので、内容を必ずご確認の上、お客様ご自身でご判断ください。

【手数料等の概要】投資者の皆様には、つぎの費用をご負担いただきます。 <申込時、換金時にご負担いただく費用>購入時手数料:ありません。 換金手数料:ありません。 信託財産留保額:ありません。 <信託財産で間接的にご負担いただく(ファンドから支払われる)費用>運用管理費用(信託報酬):ファンドの日々の純資産総額に対し年率0.1089%(税抜0.099%) ※この他に、実質的に不動産投信に投資する場合には、運用などに係る費用がかかりますが、投資する銘柄は固定されていないため、事前に料率、上限額などを表示することができません。 その他の費用・手数料:目論見書などの作成・交付および計理等の業務に係る費用(業務委託する場合の委託費用を含みます。)、監査費用などについては、ファンドの日々の純資産総額に対して年率0.1%を乗じた額の信託期間を通じた合計を上限とする額が信託財産から支払われます。組入有価証券の売買委託手数料、借入金の利息および立替金の利息などがその都度、信託財産から支払われます。※運用状況などにより変動するものであり、事前に料率、上限額などを表示することはできません。

※投資者の皆様にご負担いただくファンドの費用などの合計額については、保有期間や運用の状況などに応じて異なりますので、表示することができません。 ※詳しくは、投資信託説明書(交付目論見書)をご覧ください。

日興アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商)第368号 加入協会:一般社団法人 投資信託協会、一般社団法人 日本投資顧問業協会

■免責事項

日興アセットマネジメントが運営する「おとなのバランス」のご利用は、利用者自身の責任のもとで行なってください。日興アセットマネジメントは、本サイトをご利用中に生じた、いかなる損害についても責任を負いません。