三井住友カード(NL)と三井住友カード(CL)の違いは、プラスチックカードが発行されるかどうかにある。

NLは「ナンバーレス(Numberless)」の略で、カード番号などの情報が印字されていないプラスチックカードが発行される。一方、CLは「カードレス(Cardless)」を意味し、スマートフォン上で利用を完結させるカードレス仕様である。

もし、どちらを選ぶべきか迷っているなら「三井住友カード(NL)」がおすすめだ。CLのスマホ決済の利便性をほぼ持ち合わせながら、物理カードがあることで様々な場面で使え、スマホが使えない時でも安心だからである。

この記事では、私たち編集部がNLとCLの違いを調査し、それぞれのメリット・デメリットも解説する。それぞれの特徴を理解して、自分にぴったりのカードを選び、より便利で快適なキャッシュレスライフを楽しんでほしい。

三井住友カード(NL) (カードあり) |  三井住友カード(CL) (カードなし) | |

| 利用 できる お店 | 全国どこでも どのお店でも利用可 | 店舗によっては不可 対応機器が必要 |

| キャッシング 利用 | 利用可 | 利用不可 |

| 海外 キャッシュ サービス | 利用可 | 利用不可 |

| 共通項目 | 年会費:永年無料 発行スピード:最短10秒 スマホ決済:可能 その他の共通項目を詳しくみる | |

| 公式 サイト | 三井住友カード(NL)の 詳細はこちら | 三井住友カード(CL)の 詳細はこちら |

普段スマホ決済しか使わない方は「CL」で充分でしょう。

キャッシングも利用したい方は「NL」でないと利用できないので注意が必要です。

三井住友カード(NL)と三井住友カード(CL)の違い

三井住友カード(NL)と三井住友カード(CL)の主な違いは、プラスチックカードが発行されるかどうかにあります。NLは「ナンバーレス(Numberless)」の略で、カード番号などの情報が印字されていないプラスチックカードが発行されます。一方、CLは「カードレス(Cardless)」を意味し、物理的なカードの発行はありません。

三井住友カード(NL)はプラスチックカードが発行されるが、三井住友カード(CL)はリアルカードが発行されず、スマホアプリだけで利用する形態である。

三井住友カード(NL) (カードあり) | 三井住友カード(CL) (カードなし) | |

| プラスチック カード | あり | なし |

| デジタル カード (アプリ) | あり | あり |

| ATM利用 | 可能 | 不可 |

| 海外 キャッシュ サービス | 可 | 不可 |

| 店舗での リボ払い・分割払い | 可 | |

| 申込対象 | 満18歳以上の方 (高校生は除く) | |

| 年会費 | 永年無料 | |

| 電子マネー | iD(専用) PiTaPa WAON Apple Pay Google Pay | |

| 旅行傷害保険 | 最高2,000万円の海外旅行傷害保険 ※事前に当該カードでクレジット決済 することが前提 | |

| 貯められる ポイント | Vポイント | |

| 利用可能枠 | ~100万円 | |

| 支払い日 | 15日締め翌月10日払い/ 月末締め翌月26日払い ※選択可 | |

| 国際ブランド | Visa、Mastercard | |

| 即時発行 | 可 | |

| 公式 サイト | 三井住友カード(NL)の 詳細はこちら | 三井住友カード(CL)の 詳細はこちら |

プラスチックカードがある三井住友カード(NL)は、スマホ決済やカード自体を利用した決済にも対応する。また、カード番号や有効期限がカード表面に記載されていないため、盗み見や紛失時の悪用リスクが低く、セキュリティが高い。ただし、オンラインショッピング時にカード番号を確認する必要があり、従来型カードよりも少々手間がかかる。

三井住友カード(CL)はリアルカードが存在しないため、紛失リスクを完全に排除できる。さらに、スマホ1台で決済が完結する利便性があり、財布を持ち歩きたくない人やスマホ中心のライフスタイルに適している。ただし、カードの実物が必要な場面には対応できないため、使用シーンを考慮する必要がある。

三井住友カード(NL)は、カードの実物が必要ながらセキュリティを重視したい人に向いている。三井住友カード(CL)は、スマホ1台で完結したい人やカードの実物を持ちたくない人におすすめだ。

三井住友カード(CL)のメリット

三井住友カード(CL)には、カードそのものを持たないことによる利便性やセキュリティの高さがある。スマホ1台で完結する特性が特徴であるため、特に以下のようなメリットが挙げられる。

財布を持たずに買い物ができる

三井住友カード(CL)は、スマホ決済に対応しており、現金やカードを持ち歩かなくても買い物ができる。これにより持ち物を減らし、カードや現金を紛失するリスクを軽減できる。

カード紛失・盗難のリスクが低い

三井住友カード(CL)はリアルカードを発行しないため、カードそのものを紛失するリスクがない。この点が三井住友カード(NL)と比較した際の大きな利点だ。三井住友カード(NL)はカード表面に番号がないためセキュリティは高いが、カードの実物を持つ必要があるため、紛失時の悪用リスクが残るからだ。

(公式サイト)

コンビニでのポイント還元率が高い

コンビニでのタッチ決済のポイント還元率が、通常のカードに比べて高いのは、三井住友カード(CL)の特徴だ。2025年3月現在、対象のコンビニ・飲食店でスマホのタッチ決済でポイント還元率が最大7%(※1)になる。なお、三井住友カード(NL)でもスマホ決済を利用する場合も、同様に最大7%(※1)還元となる。ただし、注意したいのは三井住友カード(NL)のカードを直接利用した場合だ。還元率が1.5%にとどまるため、三井住友カード(CL)のスマホ決済と比べると不利になるのだ。(公式サイト)

三井住友カード(CL)のデメリット

三井住友カード(CL)はカードレスの仕組みを採用しているが、三井住友カード(NL)と比較すると以下のようなデメリットがある。

ATMでのキャッシングが使えない

三井住友カード(CL)はカードの実物が発行されないため、ATMでキャッシング機能を利用することができない。

急に現金が必要になった際に、ATMから直接現金を引き出せない点はデメリットと言える。

現金を借り入れる場合は、会員専用アプリ「Vpass」からオンラインで手続きを行い、登録した銀行口座へ振り込んでもらう必要がある。振込時間は金融機関によるが、最短即時で完了することもある。

一方で、物理カードが発行される三井住友カード(NL)であれば、通常のクレジットカードと同様にATMでのキャッシングが可能である。いざという時のために、現金を引き出せる安心感を重視するなら、三井住友カード(NL)の方が向いている。

(公式サイト)

海外では利用シーンが限定される

三井住友カード(CL)は、海外の店舗でもVisaやMastercardのタッチ決済(非接触決済)に対応しているお店であれば、スマホをかざして利用することが可能だ。しかし、海外ではまだタッチ決済が普及していない国や地域、また対応していても小規模な店舗や交通機関の券売機などでは利用できない場面が多い。物理的なカードを差し込んだり、スライドさせたりする必要がある旧来の決済端末しかないお店では、三井住友カード(CL)は全く使えない。さらに、海外のATMで現地通貨を引き出す「海外キャッシュサービス」も、物理カードがないため利用不可能である。海外旅行や出張の際は、決済手段と現金確保の両面で、物理カードが発行される三井住友カード(NL)の方が圧倒的に有利と言える。スマホの充電が切れると使えない

三井住友カード(CL)はスマホで利用するため、スマホの電池が切れると決済ができない。従来のクレジットカードや三井住友カード(NL)であれば、物理カードがあるため代替手段として利用できるが、三井住友カード(CL)は完全デジタルのためこれが難しい。また、スマホの紛失や故障時には迅速に対応が求められる。スマホの機種変更の際は移行手続きが必要

三井住友カード(CL)を利用している場合、スマホの機種変更時にはアプリの移行手続きが必要となる。頻繁に機種変更する人は注意が必要だ。(公式サイト)

三井住友カード(CL)が向いている人

三井住友カード(CL)は、以下のタイプにおすすめだ。

スマホ決済に慣れている人

三井住友カード(CL)は、スマホを活用して決済を完結させるカードだ。そのため、日常的にスマホ決済を利用している人に向いている。

特に、スマホでの操作に慣れている人であれば、カードレスによる利用にもスムーズに対応できる。スマホで簡単に買い物を済ませたい人にとって、大きなメリットがある。

クレジットカードの管理が煩わしいと感じている人

三井住友カード(CL)はリアルカードを発行しないため、カードの物理的な管理が不要だ。カードの紛失・盗難のリスクがなくなるので、管理が煩わしいと感じる人には適している。

ApplePay・GooglePayユーザーの人

ApplePayやGooglePayの利用者なら、三井住友カード(CL)の特性を最大限に活かせる。これらのスマホ決済サービスと連携させることで、日常の決済やオンラインショッピングが簡単に行える。

(公式サイト)

三井住友カード(CL)↔三井住友カード(NL)の切り替えもできる

一方、三井住友カード(NL)カードは、三井住友カード(CL)カードのメリットをすべて備えている。

三井住友カード(NL)カードでも、タッチ決済やスマホアプリを活用することで財布を持たずに買い物ができるのだ。もちろん、カード番号がカード表面に記載されていないため、セキュリティ面でも優れている。

また、三井住友カード(NL)カードと三井住友カード(CL)カードの切り替えが気軽にできることも覚えておきたい。

たとえば、三井住友カード(CL)カードの利用者が、海外旅行などでカードの実物が必要になったら三井住友カード(NL)カードへ切り替える。逆に、三井住友カード(NL)カードの利用者が、カードの実物が不要になったら三井住友カード(CL)カードへ切り替える。

ライフスタイルやニーズに柔軟に選択できるのが、三井住友カード(NL)カードと三井住友カード(CL)カードの最大の特徴だ。

三井住友カード(CL)から三井住友カード(NL)、または三井住友カード(NL)から三井住友カード(CL)への切り替えは、三井住友カードの公式アプリや会員専用サイトから手続きできる。手続きは簡単で、カード形態を選び、必要事項を入力するだけで完了する。

なお、切り替えにあたっては、カードが届くまでの期間や、スマホアプリでの再設定が必要なため、事前に確認しておきたい。

(公式サイト)三井住友カード(CL)に申し込む

(公式サイト)

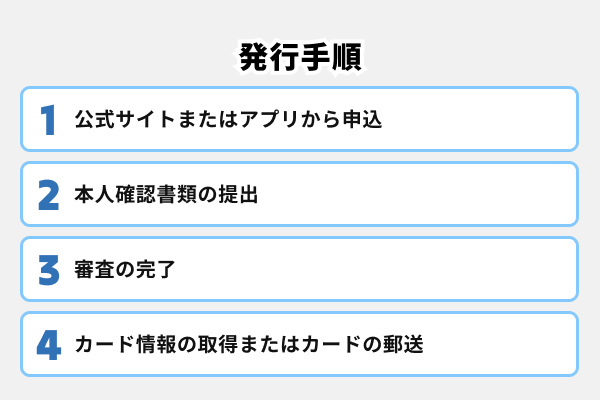

三井住友カード(CL)・三井住友カード(NL)の発行手順

三井住友カードでは、三井住友カード(CL)でも三井住友カード(NL)でも「即時発行」と「通常発行」のどちらかを選べる。しかも、即時発行ならカード発行までは最短10秒(※)、カードは最短3営業日と極めて速い。※即時発行ができない場合もある。

一方、通常発行はカードや契約情報を記載した書類が届くまでに約1週間かかる。三井住友カード(CL)でも三井住友カード(NL)でも契約内容や利用案内を記載した書類が登録住所に届く。

- 公式サイトまたはアプリから申し込み

- 本人確認書類の提出

- 審査の完了

- カード情報の取得またはカードの郵送

三井住友カードの公式サイトまたはスマホアプリにアクセスし、希望するカードの種類(三井住友カード(CL)または三井住友カード(NL))を選択する。申込画面で、氏名、住所、勤務先などの必要事項を入力する。

その後、運転免許証やマイナンバーカードなどの本人確認書類を提出する。即時発行を希望する場合は、オンラインでの本人確認が必要である。

申し込みが完了すると、審査が開始される。審査が通過すれば、即時発行では最短10秒(※2)でスマホアプリにカード情報が表示され、ApplePayやGooglePayに登録することですぐに利用可能だ。通常発行を選んだ場合は、契約情報を記載した書類やカードが約1週間で郵送される。

三井住友カードは、即時発行の利便性や三井住友カード(CL)と三井住友カード(NL)の選択肢により、利用者の多様なニーズに対応している。申し込みの流れが簡単なので、初めてのクレジットカードにもおすすめと言える。

(公式サイト)三井住友カード(CL)に申し込む

(公式サイト)

三井住友カード(NL)・三井住友カード(CL)は目的に合わせて使い分けよう

三井住友カードの三井住友カード(NL)と三井住友カード(CL)は、それぞれ異なる特徴と利便性を持っている三井住友カード(NL)は物理的なカードを所有しつつも、カード番号が記載されていないためセキュリティ性が高く、海外旅行やATMキャッシングなど幅広い用途に対応できる。

一方、三井住友カード(CL)はリアルカードを持たない完全なカードレス仕様で、スマホ1台で手軽に利用できるという魅力がある。

カードの選び方は、利用者のライフスタイルや用途に応じて異なる。スマホ決済をメインにしたい人や、実物のカードを管理したくない人には三井住友カード(CL)が向いている。一方、海外旅行やATM利用を想定している人には三井住友カード(NL)が適している。

また、三井住友カードは三井住友カード(CL)と三井住友カード(NL)の切り替えが簡単だ。公式アプリや会員専用サイトから行えるため、必要に応じて利用形態を変更できる。

三井住友カード(NL) (カードあり) | 三井住友カード(CL) (カードなし) | |

| 年会費 | 永年無料 | 永年無料 |

| 利用 できる お店 | 全国どこでも どのお店でも利用可 | 店舗によっては不可 対応機器が必要 |

| プラス チック カード | ◎あり | ×なし |

| スマホ アプリ 決済 | ◎ | ◎ |

| ATM利用 | ◎ | × |

| 海外 キャッシュ サービス | ◎ | × |

| 即時発行 | 可(※1) | 可(※1) |

| キャンペーン | 新規入会&条件達成で 最大21,600円相当 プレゼント! 申込期間:2025年7月1日(火)~9月30日(火)要エントリー(※2) | 新規入会&条件達成で 最大21,600円相当 プレゼント! 申込期間:2025年7月1日(火)~9月30日(火)要エントリー(※2) |

| 公式 サイト | 三井住友カード(NL)の 詳細はこちら | 三井住友カード(CL)の 詳細はこちら |

出典:三井住友カード(CL)

※1 即時発行ができない場合もある。

※2 すべての条件達成で最大21,600円相当をプレゼント。実施期間、条件等については必ず公式サイトをご確認ください。一部のプラン/キャンペーンはエントリーが必要です。

どちらのカードも即時発行が可能であり(※1)、スマホアプリを活用してすぐに利用を開始できる。また、対象店舗での最大7%ポイント還元(※2)など、多くの特典が用意されているため、自分の目的に合ったカードを選ぶことで、日常生活やショッピングをより便利でお得に楽しめる。

三井住友カード(NL)と三井住友カード(CL)のメリット、デメリットを十分に理解し、自分に合ったカードを選ぼう。

・商業施設内にある店舗などでは、一部ポイント付与の対象にならない。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿して支払う場合がある。その場合の支払分は、タッチ決済分のポイント還元の対象外になる。タッチ決済にならない金額の上限は、店舗によって異なる場合がある。

・通常のポイントを含む。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合がある。

・Google Pay™ で、Mastercard®タッチ決済は利用不可。ポイント還元もない。