未成年が金融機関などからお金を借りることはできないのが原則だ。どうしても必要ならその他の正当な手段で借りるか、自ら稼ぐことを検討しなければならない。借りられないと悩む未成年の方は、本記事を読んで具体的な対策と注意点を学ぶところから始めたい。

未成年はお金を借りることはできないのが原則

2022年4月に成人年齢が18歳に引き下げられたことで、未成年とは18歳未満を指すようになった。

代表的な金融機関の借入可能年齢は以下のとおりである。

ほとんどの金融機関で申込時または契約時に20歳以上を条件としている。18歳以上を条件としている金融機関は多くはないが、申込可能年齢を超えていれば18歳であっても親の同意は不要だ。ただし、18歳以上であっても高校生は基本的に利用できない。

なお、仮に親の同意がある場合でも年齢制限をクリアできない未成年は借入できない。

【関連記事】

未成年がお金を借りられない理由

民法では、未成年であってもお金を借りること自体は違法とならない。親の同意があればお金を借りることは可能だ。にもかかわらず、ほとんどの金融機関で未成年への融資を行っていない理由には、次のことが挙げられる。

● 返済能力がない可能性が高い

未成年者を守る民法の規定のなかに、未成年者取消権がある。

法定代理人(親)の同意なしに行った契約行為を取り消せる権利だ。

これによって、未成年と契約した金融機関は契約が取り消されるリスクを負う。

そもそも未成年者は労働収入がないケースがほとんどで、お金を貸すと返済されない貸し倒れリスクが高い点も理由の一つといえる。

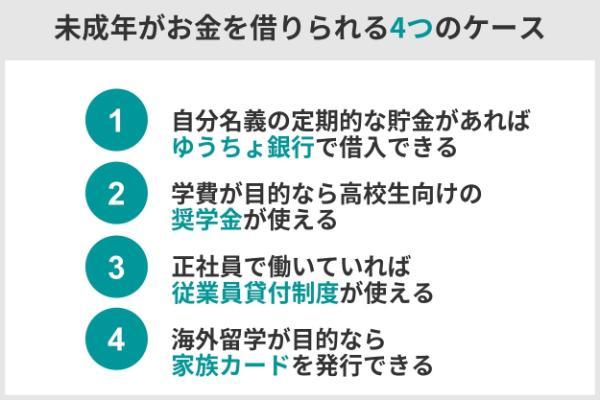

未成年がお金を借りられる4つのケース

基本的には未成年はお金が借りられないが、一定の条件を満たしている場合に限りお金を借りられるケースがある。未成年がお金を借りられるケースは次の5つだ。

自分名義の定期的な貯金があればゆうちょ銀行で借入できる

ゆうちょ銀行では貯金担保自動貸付けという定期貯金・定額貯金を担保としてお金を借りられる制度がある。なお、定期貯金と定額貯金とは以下のような貯金を指す。

● 定額貯金:預け入れの日から6ヵ月経過後は払い戻し自由で10年間半年複利で利子がつく貯金

貯金担保自動貸付の利用条件は以下のとおりだ。

| 項目 | 内容 |

|---|---|

| 貸付金額上限 | 預入金額90% ただし1口座につき300万円が上限 |

| 貸付期間 | 貸付日から2年 |

| 貸付回数 | 制限なし |

| 買付金利 | 担保定額貯金:返済時に約定金利+0.25% 担保定期貯金:預入時の約定金利+0.5% |

貯金残高を超える払い戻しがあれば不足分が自動的に貸し付けられるため、ATMや窓口で引き出すことで借入となる。反対に、借りた金額+利子を預け入れすれば返済となるので、借入・返済ともに難しい手続きはない。

この制度の利用に年齢制限はないため、未成年であっても自分名義の定期・定額貯金を所有していれば利用できる。ただし、未成年は貯金を親が管理しているケースが多いため、通帳利用のために親の同意を得る必要はあるだろう。

学費が目的なら高校生向けの奨学金が使える

お金を借りる理由が学費の支払いであるなら、公的な制度を利用するのが適切だ。高校生向けの奨学金は豊富に用意されているので、利用条件や自身の目的に応じて検討するとよいだろう。

奨学金は制度にもよるが、返済が不要な「給付型」と返済が必要な「貸与型」の2種類に大別される。貸与型は借りやすい一方で返済が長期になるので、将来の収入や返済計画を考慮する必要がある。検討

奨学金は、各学校の窓口やそれぞれの運営元・自治体窓口で申込める。まずは学校に担当窓口に確認してみるとよいだろう。

以下では、高校生が利用できる奨学金をいくつか紹介する。

高校生等奨学給付金

国による高校生のいる低所得世帯向けの支援制度。教科書や教材だけでなく入学用品や修学旅行費・学用品といった授業料以外としても利用でき、返済は不要だ。

ただし、各自治体によって給付額や条件は異なるので、該当する自治体の要件をチェックするようにしよう。

あしなが育英会

遺児や親が障がいを抱えている世帯の子どもを支援している団体だ。

あしなが育英会の奨学金制度では病気や災害で親を亡くした、または親が障がい認定を受けている世帯の子どもが対象となり、高校生であれば月額3万円を借りられる。借入後は20年間無利子で返済でき、事情によっては返済の先延ばしも可能だ。

また、私立高校入学時は一時金として30万円の借入や他の奨学金制度と併用できるというメリットもある。

日本教育公務員弘済会

学費の支払いが困難な高校生のいる世帯への奨学金制度で、1人につき50万円が給付される。返済は不要だ。

給付奨学金であるため、学業の成果報告書や成績証明書等の提出は求められ、申請時に学長の推薦も必要となる。また、校長協会が推薦する学校が対象となる点には注意しよう。

交通遺児育英会

交通事故で親を亡くした・親が障がいを抱えた世帯に対して、無利子で行う貸与だ。進学前に貸与を予約する予約募集と在学中に申し込む在学募集の2種類があり、さらに月々の奨学金だけでなく入学一時金・進学準備金から選べる。

一部は返済不要の給付を受けることもでき、さらに他の奨学金制度との併用も可能だ。

正社員で働いていれば従業員貸付制度が使える

会社が従業員に対して行う貸付である。

未成年であっても会社で正社員として働いていれば制度を利用してお金を借りることが可能だ。借りられる額は会社によって異なるが、一般的には10~100万円の範囲で勤務期間・使用用途によって制限が設けられる。

従業員貸付制度は給与の前借とは異なるため、給与とは別にお金を用意できるというメリットがある。ただし、制度の有無は会社により異なり、利用条件や返済方法・利息も会社により異なるため、事前に総務部や人事部への確認が大切だ。

海外留学が目的なら家族カードを発行できる

クレジットカードの契約者の家族が発行できるクレジットカードのことだ。

家族の範囲はクレジットカード会社によって異なりますが、一般的には生計を同じにする配偶者・子ども・親が対象であるケースが多い。また、契約者の年収で審査されるため、家族の年収が低くても発行可能だ。

家族カードは通常18歳以上でなければ申込めないが、18歳未満でも海外留学・海外旅行が目的であれば発行できるケースがあるので、海外での使用が目的なら検討するとよいだろう。ただし、家族カードはあくまでクレジットカードの追加であり、家族カード単体での発行はできない。さらに、利用料金は契約者(親)の口座から引き落とされるので、利用状況はすべて把握されることは覚えておこう。

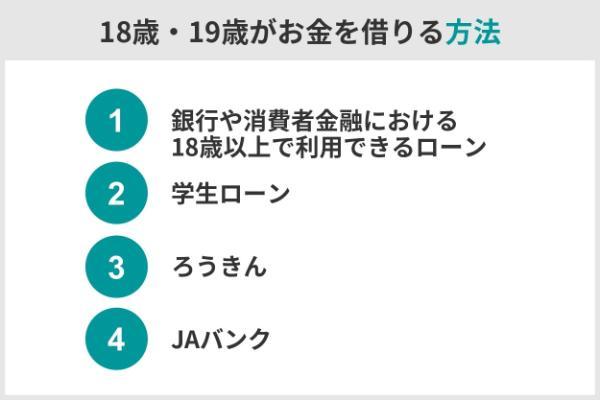

18歳・19歳がお金を借りる方法

18歳・19歳は2022年より成人扱いとなるが、スタートして間もないため現時点では成人とはいえ20歳以上とは扱いが異なる。しかし、法律上成年であることから未成年よりはお金を借りる選択肢は増える。

18歳・19歳がお金を借りる方法としては、次の4つが挙げられる。

銀行や消費者金融における18歳以上で利用できるローン

基本的にはほとんどの銀行や消費者金融で、ローン利用における年齢条件を20歳以上に設けている。しかし一部のローンでは18歳から申し込むことが可能だ。18歳以上で申込めるカードローンであれば、親の同意も必要なく審査に通りさえすれば利用できる。

18歳から申し込める主な大手消費者金融カードローンは、次のとおりだ。

● りそな銀行マイカーローン

大手消費者金融としてはプロミスのみが18歳以上で利用可能。ただし、安定した収入を条件としており、高校生は申し込めない。

消費者金融カードローンとは異なるが、りそな銀行のマイカーローンも18歳から利用できる。しかし利用用途が車に関わる費用に限定されており、18歳以上であっても学生は利用できない。

このように18歳で申込めるカードローンは数が少なく、あったとしても安定した収入が必要であり学生では利用できない可能性が高い点には注意が必要だ。

学生ローン

大学生や専門学生を対象としたローンをいう。

使用用途が授業料・学用品に限定される奨学金とは異なり、基本的に使用用途の制限はない。アルバイト代だけでは生活費やちょっとした出費に足りないといったケースでも利用できる。

18歳以上で利用できる主な学生ローンは、次のとおりである。

● フレンド田(DEN)

● アイシーローン

なお、学生が利用できるといっても高校生は不可で、アルバイトやパートの収入が必要だ。また、奨学金やカーローンに比べて金利はかなり高くなるので、学費目的なら奨学金が適しているといえる。

ろうきん

ろうきん(労働金庫)のフリーローンは18歳以上で利用できる。500万円まで借入できフリーローンなので使用用途の制限もない。

しかしろうきんのローンは基本的に自宅や勤務先のあるエリアのろうきんでしか利用できない。さらに1年以上の勤続年数と安定収入が求められるため、学生では利用できない。

ろうきんのローンであれば、消費者金融や学生ローンに比較すると金利は低くなる。ただし、審査に時間がかかる傾向があるので、時間に余裕をもって申し込む必要がある。

なお、利用するエリアによっても条件が異なるため、あらかじめ調べておくようにしよう。

JAバンク

JAバンクでは、成人年齢の引き下げにともない金融商品の申し込み条件が変更され、一部のローンが18歳から申し込めるようになっている。18歳から申し込めるローンは次のとおりである。

● マイカーローン

● リフォームローン

● 多目的ローン

たとえば、多目的ローンなら領収書や契約書で使用用途が確認できる生活に必要な資金であれば結婚や旅行・レジャーといったさまざまな用途で利用可能。金利も消費者金融に比べて低くなる。

ただし、利用するJAバンクによって金利や申し込み条件は異なるので、確認しよう。

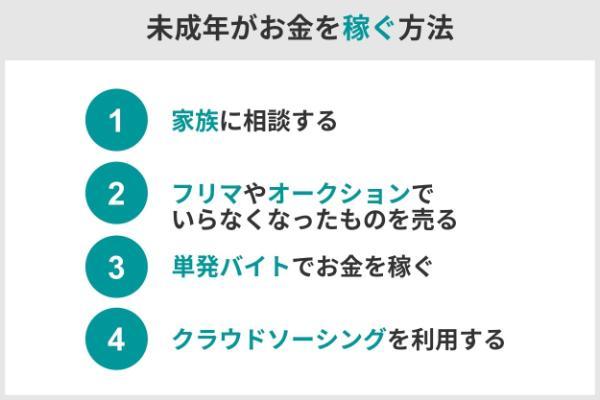

お金を借りることができない未成年がお金を稼ぐ方法

未成年はお金が基本的に借りられないとはいえ、お金が必要になる場面もあるもの。借りられないなら稼ぐという方法もある。未成年は稼ぐ方法にも制限がかかりやすいが稼げないわけではない。しかしデメリットもあるので自分に合った方法を選ぶことが大切だ。

未永年がお金の稼ぐ方法としては、次の4つが挙げられる。

家族に相談する

もっともシンプルでリスクの少ない方法が家族に相談してお金を工面する方法といえる。親や親族に相談すれば即日お金を貸してくれる可能性がある。親としても消費者金融で借りられるよりも安心できるだろう。

必要な金額が大きい場合は、返すことを前提に相談すると貸してくれる可能性もある。借りるにしても家族であれば返済の融通も利きやすいというメリットがある。しかし身内であってもお金の貸し借りはトラブルに発展しやすいため、借りたらきちんと返すことは前提である。

また親や祖父母から高額な資金を得た場合、贈与税の課税対象になる可能性があるので注意したい。年間110万円以内であれば課税されないが、それを超えると贈与税の対象となる。

フリマやオークションでいらなくなったものを売る

フリマやオークション・リサイクルショップで不要なものを売るのも1つの手だ。不用品によっては高額になるケースもあるので、身の回りで売れるものがないか探してみるとよいだろう。

しかし、リサイクルショップでの買取は基本的に親の同意が必要となる。年齢をごまかそうとしても身分確認証の提示が求められるので年齢の詐称はできない。

他にも利用するサービスによっては親の同意が必要だ。たとえば、大手フリマサイトであるメルカリでは未成年の利用には登録時に親の同意が必要としている。あらかじめ利用するサービスの未成年利用について確認するようにしよう。

単発バイトでお金を稼ぐ

単発のバイトであれば、短期間・スキマ時間を利用して稼げるので未成年でも利用しやすい。日雇いのバイトは未成年可のものが多いだけでなく、仕事内容が比較的簡単で履歴書不要というケースが多い点も利用がしやすい要因だ。

しかし単発バイトは安定した収入は得られないので、臨時でお金が必要というケースでの利用が適している。また後ほど解説する闇バイトへの入り口にもなりやすいので、バイト先は慎重に選ぶことが重要だ。

クラウドソーシングを利用する

企業や個人がインターネット上で仕事を受発注するサービスである。

たとえば、企業が不特定多数の人に対して仕事を受注する人を募集し、それを見た個人が受注・納品し対価を得るという仕組みだ。代表的なクラウドソーシングサービスとしては、クラウドワークスやランサーズ・ココナラが挙げられる。

クラウドソーシングはネット上で仕事を受発注でき、仕事内容も多岐にわたるため副業としても人気がある。アンケートに回答するだけといった簡単な仕事も多いので、未成年者でも利用しやすいだろう。スキルに応じて仕事を選べば高収入も目指せる点も魅力だ。

ただし、利用するサービスによって未成年者の利用の可否は異なる。

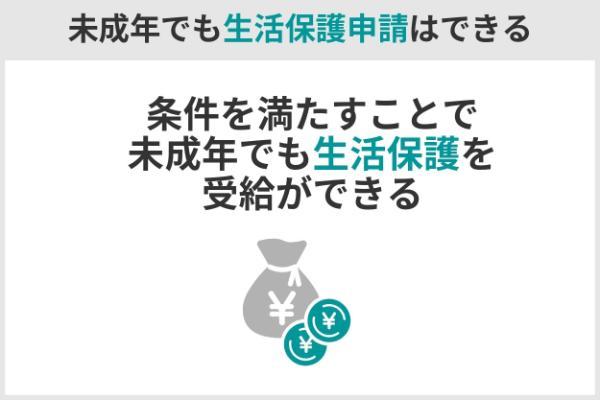

未成年でも生活保護申請はできる

最低限度の生活を保障するための国の制度だ。

基準となる収入に達しない部分の金額の支給や医療費の窓口負担無料・所得税非課税といったサポートを得られる。

生活保護の申請は未成年でもできるので、一人暮らしで生活が厳しかったり、同居家族の収入がなかったりといったケースで検討するとよいだろう。申請時には自治体の福祉事務所に相談し、必要と判断されれば申請・審査を受け受給の可否が決められる。

生活保護の受給には審査を受ける必要がある。審査時には親や親族といった扶養義務者が扶養できないかもチェックされるので、一人暮らしでも親の援助が期待できる場合は審査に通らない可能性がある。

収入や援助がある場合でも収入基準に満たなければ満たない分を受給できるので、まずは相談してみるとよいだろう

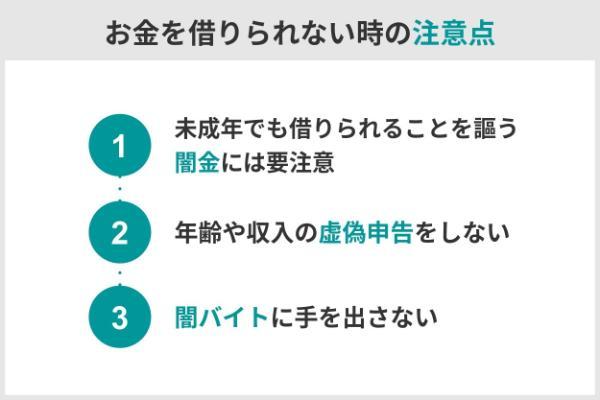

未成年がお金を借りられない時に注意すべきこと

未成年は成人に比べ判断力が乏しく誤った行動をとってしまうリスクも高い。どんなにお金が必要でも誤った行動をしてしまうと大きな問題に発展する恐れがあるので注意が必要だ。

未成年がとくに注意すべきこととしては、次の3つが挙げられる。

未成年でも借りられることを謳う闇金には要注意

消費者金融の中には違法な貸し付けを行う闇金も存在する。闇金で借入をしてしまうと法外な利息を請求される、激しい取り立てに遭う恐れがある。

未成年でも借りられる・審査不要・ブラックでも大丈夫といった借りやすいことを謳う業者の中には闇金も多いので、未成年でも借りられるからといって安易に利用するのは避けよう。消費者金融での借入を検討する場合は、貸金業登録業者か悪い評判はないか慎重に検討することが大切だ。

年齢や収入の虚偽申告をしない

年齢制限に達しないからといって虚偽の申告をするのは違法に当たる可能性がある。

基本的に虚偽の申告をしてもバレる。金融機関は申込時に本人確認書類や収入証明書といった書類の提出をもとめ、個人信用情報にも問い合わせる。また、審査通過後にも定期的な利用状況のチェックが行われるので、審査後にバレる可能性もあるのだ。

信用情報の内容と登録期間

申込みに関する情報

本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等

出典:JICC

虚偽申告がバレると審査に通らないだけでなく、将来の金融取引に悪影響が出る恐れがある。さらに悪質だと判断されると詐欺罪といった罪に問われる恐れもあるだろう。虚偽申告は自分の信用を落とすだけなので絶対にしてはいけない。

闇バイトに手を出さない

近年問題となっているのが闇バイトだ。

裏バイトとも呼ばれ、高額な報酬を謳いバイトを募集し最終的には詐欺や強盗といった犯罪に加担させられる。

闇バイトに加担してしまうと犯罪行為に手を染めるため逮捕や刑罰を受けるリスクが高くなる。また、犯行グループから脅迫を受けて抜け出したくても抜けられなくなる恐れもあるだろう。報酬が支払われないケースや登録した個人情報が悪用されるリスクもある。

闇バイトの入り口の多くはSNSだ。SNSで高額な報酬・簡単な仕事(具体的な仕事内容は不明)といった広告やメッセージを受け取っても避けるようにしよう。また、SNSで謳われている高額・簡単な仕事の副業も詐欺案件であるケースが多いので、避けた方が無難だ。

基本的に簡単な作業で高額な収入を得られる仕事はほぼない。あったとしても本当なら出回らないものだ。未成年はとくに甘い誘い文句に惑わされやすいので注意しよう。怪しいと思ったら手を出さない、危険を感じたら一人で抱え込まずにすぐに家族や警察に相談しよう。

18歳未満でも正当な制度と手段を使えば借り入れは可能

未成年で借りる必要がある場合はゆうちょ銀行や奨学金・後払いアプリを検討するとよいだろう。また、フリマやクラウドソーシングを利用して稼ぐ、生活保護を受けるといった方法もあるので、目的や必要度に合わせた利用をおすすめする。

しかし、どんなのお金が必要でも虚偽申告や闇バイトに手を出すのはリスクが高い過ぎるため避けるべきだ。未成年でも借りる・稼ぐ方法はあるので、正当な機関・手段を用いることが自分を守るためにも重要である。