PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

お金借りるアプリ27選!少額融資アプリでスマホで即日・審査なし・本人確認なしで借りる方法

お金借りるアプリには、即日で現金を借りれる少額融資アプリ、本人確認なしの後払いアプリ、審査なしで利用できるフリマ・質屋アプリなどさまざまな種類がある。

今すぐお金を借りたいならプロミスなどの消費者金融が提供するローンアプリ、本人確認・在籍確認なしで手間なく後払いしたいならバンドルカードなどの後払いアプリ、信用情報や収入に不安があるので審査なしで借りたいならメルカリなどのフリマ・質屋アプリが適している。

一方で、金利の安さを重視するならば銀行が提供するローンアプリがおすすめだ。

| 目的 | おすすめアプリの種類 | アプリの例 |

|---|---|---|

| 即日で少額融資を受けたい | 消費者金融・スマホローンアプリ | プロミス、アイフル、アコム、SMBCモビット、レイク、オリックス・クレジット、LINEポケットマネー |

| 後払いで今すぐ欲しいものを買いたい | 後払いアプリ | atone、バンドルカード、BANKIT、B/43、ソフトバンクカード、d払い、au PAY、FamiPay、ゆうちょPay |

| 銀行ならではの金利で お金を借りたい |

銀行カードローンアプリ | PayPay銀行、楽天銀行、三井住友銀行、三菱UFJ銀行、みずほ銀行、住信SBIネット銀行、セブン銀行、みんなの銀行、りそな銀行 |

| 審査なしでお金が欲しい | フリマ・質屋アプリ | メルペイ、cashari |

一覧を見る

目次

| プロミス | アイフル | アコム | SMBCモビット | レイク | オリックス・ クレジット |

LINE ポケットマネー |

住信SBI ネット銀行 |

PayPay銀行 ローン |

楽天銀行 | 三井住友銀行 カードローン |

三菱UFJ銀行 バンクイック |

みずほ ダイレクト |

Myセブン銀行 | みんなの銀行 | りそなグループ | atone | バンドルカード | BANKIT | B/43 | ソフトバンク カードアプリ (電話料金合算) |

d払い (電話料金合算) |

au PAY (電話料金合算) |

FamiPay (翌月払い) |

ゆうちょPay (口座貸越) |

メルカリ (メルペイ スマートマネー) |

cashari | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

公式アプリ |

公式アプリ |

公式アプリ |

公式アプリ |

公式アプリ |

公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ |  公式アプリ | |

| 審査 スピード |

最短3分 | 最短18分 | 最短20分(※15) | 最短15分 | 最短25分 | 最短即日 | 最短即日(※17) | 数日 | 最短即日 | 最短即日 | 最短当日(※19) | 最短即日 | 最短即日 | 最短翌日 | 最短即日 | 原則 1週間以内 |

即時 | 最短1分 | 最短即日 | 7~9営業日 (※9) |

― | ― | ― | 通常5分 | 10日程度 | 最短3分 | 最短即日 |

| バレ にくさ |

◎ | ◎ | ○ | ○ | ○ | △ | ○ | ○ | ○ | ○ | △ | ○ | ○ | ○ | ○ | ○ | △ | △ | △ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | △ |

| 借入単位 | 1,000円 | 1,000円 | 1,000円 | 1,000円 | 1,000円 | 1万円 | 1円 | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー |

| 金利 | 年2.5%~ 18.0% |

年3.0%~ 18.0% |

年2.4%~ 17.9% |

年3.0%~ 18.0% |

年4.5%~ 18.0% |

年1.5%~ 17.8% |

年3.0%~ 18.0% |

年2.64%~ 14.94%(※20) |

年1.5%~ 18.0% |

年1.9%~ 14.5% |

年1.5%~ 14.5% |

年1.4%~ 14.6% |

年2.0%~ 14.0% |

年12.0%~ 15.0% |

年1.5%~ 14.5% |

年1.99%~ 13.5% |

無料 (※3) |

510円~ 1,830円 |

年10.76%~ 13.27%(※6) |

500円~ 1,800円 |

無料 | 無料 | 無料 | 無料 (※13) |

年14.0% | 年3.0%~ 15.0% |

無料 |

| 返済期限 | 最長 6年9ヵ月 |

最長 14年6ヵ月 |

最終借入日から 最長9年7ヵ月・ 1回~100回 |

最長60回(5年) (※1) |

最長5年 | 最長12年 3ヵ月 |

最長3年 | ― | ― | ― | ― | ― | ― | ― | ― | ― | 翌月10日 (※4) |

翌月末 | 最長2年 1ヵ月(※7) |

翌月末 | 携帯料金の 支払期限に準ずる |

携帯料金の 支払期限に準ずる |

携帯料金の 支払期限に準ずる |

翌月27日 | 毎月8日 | 最長5年 | ― |

| 限度額 (最大) |

800万円 | 800万円 | 1万円~800万円 | 800万円 | 500万円 | 800万円 | 300万円(※18) | 最大 1,000万円 |

1,000万円 | 800万円 | 10~800万円 | 800万円 | 800万円 | 最大 300万円(※16) |

最大 1,000万円 |

最大 800万円 |

5万円 (※5) |

5万円 | 50万円 (※8) |

― | 月10万円 (※10) |

月10万円 (※11) |

月8万円 (※12) |

110万円 (※14) |

30万円 | 50万円 | ― |

| 目的 | 即日で少額融資を受けたい | 即日で少額融資を受けたい | 即日で少額融資を受けたい | 即日で少額融資を受けたい | 即日で少額融資を受けたい | 即日で少額融資を受けたい | 即日で少額融資を受けたい | 銀行ならではの金利で お金を借りたい |

低金利でお金を借りたい | 低金利でお金を借りたい | 銀行ならではの金利で お金を借りたい |

低金利でお金を借りたい | 低金利でお金を借りたい | 低金利でお金を借りたい | 低金利でお金を借りたい | 低金利でお金を借りたい | 後払いで今すぐ欲しいものを買いたい | 後払いで今すぐ欲しいものを買いたい | 後払いで今すぐ欲しいものを買いたい | 後払いで今すぐ欲しいものを買いたい | 後払いで今すぐ欲しいものを買いたい | 後払いで今すぐ欲しいものを買いたい | 後払いで今すぐ欲しいものを買いたい | 後払いで今すぐ欲しいものを買いたい | 後払いで今すぐ欲しいものを買いたい | 審査なしでお金が欲しい | 審査なしでお金が欲しい |

| 公式 サイト |

プロミス 詳細を見る |

アイフル 詳細を見る |

アコム 詳細を見る |

SMBCモビット 詳細を見る |

レイク 詳細を見る |

オリックス・ クレジット 詳細を見る |

LINE ポケットマネー 詳細を見る |

住信SBI ネット銀行 細を見る |

PayPay銀行 ローン 詳細を見る |

楽天銀行 詳細を見る |

- | 三菱UFJ銀行 バンクイック 詳細を見る |

みずほ ダイレクト 詳細を見る |

Myセブン銀行 詳細を見る |

みんなの銀行 詳細を見る |

りそなグループ 詳細を見る |

atone 詳細を見る |

バンドルカード 詳細を見る |

BANKIT 詳細を見る |

B/43 詳細を見る |

ソフトバンク カード 詳細を見る |

d払い 詳細を見る |

au PAY 詳細を見る |

FamiPay 詳細を見る |

ゆうちょPay 詳細を見る |

メルペイ スマートマネー 詳細を見る |

cashari 詳細を見る |

即日で少額融資を受けられる消費者金融のお金借りるアプリ

今すぐ1万円や5万円などの少額のお金を借りたいときは消費者金融のローンアプリが最適だ。特に大手消費者金融の場合は申し込みから融資までの時間が早く、たとえばプロミスは最短3分、アイフルは最短18分でお金を借りられる。

プロミスは最短3分で1,000円から借りられる

| 審査スピード | 最短3分(※) |

|---|---|

| 借入単位 | 1,000円 |

| 金利 | 2.5%~18.0% |

| 無利息期間 | 〇 |

| 限度額(最大) | 800万円 |

| 返済期間 | 最長6年9ヵ月 |

| 詳細 | 詳しくはこちら |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスはアプリで申し込みから借り入れまで完結できるサービスを提供している。審査時間は最短3分(※)と業界最速だ。30日間の無利息期間内に完済すれば金利の負担もない。

金利などの条件はアプリローンと通常のカードローン(フリーキャッシング)で違いはありません。

若山卓也(ファイナンシャル・プランナー)

必要書類の提出もアプリで完結する。スマホのカメラを使って書類と自身の顔写真を撮影し提出する「アプリでかんたん本人確認」を利用すれば、郵送物なしで迅速な手続きが可能だ。

審査後の契約もアプリで手続きする。契約後はすぐに借り入れが可能だ。借り入れは指定口座への振り込みか、ATMでの現金引き出しで行う。

振り込みの手続きは、アプリで会員サービスへログインして行い、完了後、最短10秒で入金される。

ATMで現金を引き出す場合、「スマホATM」を利用する。

プロミスのスマホATMはセブン銀行ATMとローソン銀行ATMに対応している。

スマホATMで現金を引き出す具体的な手順は以下の通りだ。

-

プロミスのアプリにログインし「スマホATM取引」を選択(アプリ)

-

「引出し・預入れ、クレジット取引など」を選択(セブン銀行ATM)

-

「スマホ」を選択(QRコードが表示される)(セブン銀行ATM)

-

「お借入」を選択(カメラが起動する)(アプリ)

-

セブン銀行ATM画面に表示のQRコードを読み取る(企業番号、ワンタイム暗証番号が表示される)(アプリ)

-

企業番号、ワンタイム暗証番号を入力(セブン銀行ATM)

-

借入額を入力(セブン銀行ATM)

プロミスのアプリローンは、1,000円単位での借り入れが可能だ。少額の借り入れを行う場合、無利息期間内の返済も視野に入れたい。

プロミスは初回借り入れの翌日から30日間は利息が発生しない。例えば、初回の借り入れが10月18日の場合、11月17日までに完済すれば、返済は元本のみで金利は0円だ。

アイフルは審査が不安な人におすすめの独自審査

| 審査スピード | 最短18分 |

|---|---|

| 借入単位 | 1,000円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 〇 |

| 限度額(最大) | 800万円 |

| 支払期限 | 最長14年6ヵ月 |

| 詳細 | 公式サイト |

アイフルのアプリは申し込みから借り入れまで対応する。即日融資にも対応しており、申し込みから最短18分で借り入れが可能だ。初回契約時は無利息期間サービスが適用されるため、契約の翌日から30日以内に完済すれば利息は発生しない。

必要書類もアプリで提出可能だ。所定の手続き(スマホで本人確認、銀行口座で本人確認)を行えば、原則として郵送物もない。振り込みやスマホATMにも対応するため、カードを使わずアプリのみで借り入れから返済まで完結する。

融資スピードや利便性のほか、審査の柔軟さもアイフルの魅力です。アイフルは大手消費者金融の中で唯一、銀行の傘下に入っていない独立系の消費者金融です。審査を厳格化している銀行の影響を受けない独自の基準で審査を行っています。たとえば、アイフルならアプリで申し込んだあと、電話で相談すれば優先審査を依頼できます。

若山卓也(ファイナンシャル・プランナー)

契約後はアプリで借り入れを行う。アプリを使った借り入れは、指定口座への振り込みとATMからの現金の引き出しの2通りの方法がある。

アプリのアイコンは6種類から自由に選択できる。「アイフル」の文字やロゴがないデザインを選べば、カードローンの利用が他人に知られるリスクを軽減できるだろう。

アコム「myac」は審査通過率が他社よりも高め

(画像=MONEY TIMES編集部)

(画像=MONEY TIMES編集部)

| 審査スピード | 最短20分(※) |

|---|---|

| 借入単位 | 1,000円 |

| 金利 | 2.4%~17.9% |

| 無利息期間 | 〇 |

| 限度額(最大) | 1万円~800万円 |

| 支払期限 | 最終借入日から 最長9年7ヵ月・ 1回~100回 |

| 詳細 | アコムの詳細はこちら |

出典:アコム

アコムの場合、申し込みは公式アプリの「myac(マイエーシー)」で24時間365日可能だ。申し込み後に本人確認書類を提出すると審査に進む。アプリで申し込むと異なるブラウザアプリ(Safari、Chromeなど)へ遷移し、Web上で申し込みを進める仕組みだ。

アプリからの提出は本人確認書類1点(※)で手続きできる。本人確認書類を撮影して提出後、審査に進む。審査は最短20分(※1)で完了し、審査結果はメールで通知される。契約はメールから手続きに進む。

※ マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書で代替可能

※1 お申込時間や審査によりご希望に添えない場合がございます。

契約後はすぐに融資を受けられる。借入方法は振り込みと現金キャッシングのいずれかを選択でき、いずれの方法もアプリから手続きする

特に楽天銀行への振り込みなら24時間最短10秒で振込 (※金融機関により異なります。)1,000円から借りられます。

若山卓也(ファイナンシャル・プランナー)

アコムは、初めてお金を借りたい人にもおすすめだ。なぜなら、新規顧客への融資に積極的であるためだ。

大手消費者金融の審査通過率を比較すると、アコムは最も高く、約4割の方が審査を通過している。

| 消費者金融 | アコム | プロミス | アイフル | レイク |

|---|---|---|---|---|

| 審査通過率 | 39.3%(※1) | 35.5% | 34.1% | 26.6% |

参考:月次データ│SMBCコンシューマーファイナンス、月次データ│アイフル、データブック│SBI新生銀行、いずれも最新の数値(2024年10月28日現在)

アコムの無利息サービスは、初回契約の翌日から30日間(※)の利息を免除するものだ。契約の当日に借り入れまで行い、30日以内に完済すれば利息の負担は生じない。借り入れ単位も1,000円となっているので1万円程度の少額を短期間借りたい人に向いている。

※ アコムでのご契約がはじめてのお客さま

SMBCモビットは最短15分で少額融資

| 審査スピード | 最短15分※2 |

|---|---|

| 借入単位 | 1,000円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | ― |

| 限度額(最大) | 800万円 |

| 支払期限 | 最長5年(※) |

| 詳細 | 公式サイト |

SMBCモビットには公式スマホアプリで申し込みから審査、借り入れ、返済まで完了する。

アプリで申し込むと、ブラウザアプリへ遷移し、Web上から入力を進める。申し込み後にアプリから本人確認書類を提出すると審査に進む。

審査結果は最短15分※で通知され、契約は審査結果の通知メールに記載のリンクから行う。入会完了メールが届けばすぐに融資を受けられる。

即日融資を受けたい場合、申し込み後にフリーコールへ電話するように、SMBCモビットは案内しています(受付時間:9時~21時)。

若山卓也(ファイナンシャル・プランナー)

アプリの借入方法は指定口座への振り込みとスマホATM取引の3つがある。いずれもアプリにログインして手続きする。

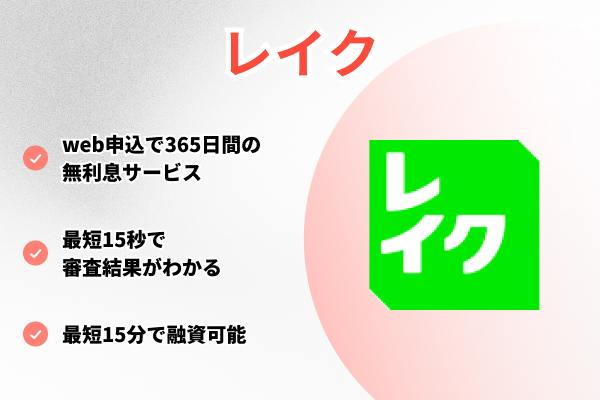

レイクは5万借りるなら180日間無利息になる

| 審査スピード | 最短25分 |

|---|---|

| 借入単位 | 1,000円 |

| 金利 | 年4.5%~18.0% |

| 無利息期間 | 〇 |

| 限度額(最大) | 500万円 |

| 支払期限 | 最長5年 |

| 詳細 | 公式サイト |

レイク公式の「レイクアプリ」は申し込み後、最短15秒で審査結果が通知され、最短25分で融資を受けられる。審査時間は大手消費者金融の中でもっとも早く、借入れできるかどうかの目安が瞬時に分かるので、融資可否をすぐに知りたい人に最適だ。

最短15秒で事前審査結果が知りたい人は、下記の時間帯にWebから申し込もう。

● 毎月第3日曜日 8:10〜19:00

審査結果の通知後は契約に進む。契約では本人確認を行う。「スマート本人確認」か「口座登録で本人確認」なら契約はWebで完結する。

契約後はアプリにログインして借り入れできる。

アプリからの借り入れ方法はスマホATMはセブン銀行ATMに対応している。

レイクは、初回利用者向けに30日間、60日間、180日間の無利息期間を提供しており、いずれか1つを選ぶ形式となっている。特に、5万円までの少額融資であれば、180日間利息0円で利用できる。この無利息期間中に一括返済すれば、利息はかからない。

30日間の無利息期間が適用されるのは、借入限度額が200万円超~500万円になる場合のみです。そのため、100万円未満の借り入れを希望するなら60日間か180日間が選択肢となります。

若山卓也(ファイナンシャル・プランナー)

| 契約額の条件 | 申込条件 | 無利息の対象額 | |

|---|---|---|---|

| 30日 | ― | ― | 全額 |

| 60日 | 200万円まで | Web | 全額 |

| 180日 | 200万円まで | ― | 5万円まで |

ORIX MONEYは完全カードレス、アプリ1つで申込みが完結

| 審査スピード | 最短即日 |

|---|---|

| 借入単位 | 1万円 |

| 金利 | 年1.5%~17.8% |

| 無利息期間 | ― |

| 限度額(最大) | 800万円 |

| 支払期限 | 最長12年3ヵ月 |

| 詳細 | 公式サイト |

オリックス・クレジットのカードローン「オリックスマネーパーソナルローン」は、カード不要で少額融資を受けられる公式アプリ「ORIX MONEY」を提供している。

ORIX MONEYから振り込みを指示すると、最短で即時に入金されるのが特徴だ。

パーソナルローンの申し込みはアプリでは対応していないため、Webから申し込み、契約後はアプリから借り入れができる。

借り入れ方法は、振り込みと現金の引き出しの2つがある。

オリックス・クレジットでは、引落口座の設定や契約枠の増額など、各種手続きもアプリから申し込める。Web上の会員サイトで利用できるサービスは、すべてアプリに対応している。

LINEポケットマネーはLINEアプリで100円から借りられる

| 審査スピード | 最短即日(※3) |

|---|---|

| 借入単位 | 1円 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | 〇(※1) |

| 限度額(最大) | 300万円(※4) |

| 支払期限 | 最長3年(※2) |

| 詳細 | 詳細はこちら |

※2.契約額30万円以下(契約額30万円超~100万円以下は最長5年、契約額100万円超は最長15年)

※3.お申込の時間帯により、ご希望に添えない場合があります。

※4.スタンダード/プレミアムプランの場合

出典:LINEポケットマネー

LINEポケットマネーの申込は、LINEアプリ画面下部のタブから「ウォレット」を選択し、遷移後の画面で「ポケットマネー」を選択し、申し込みに進む。

申込フォーム入力後は本人確認を行い、審査に入る。審査結果は専用LINEアカウントから通知され、契約手続きもトーク内で完結する。

LINEポケットマネーの特徴は、審査でLINEの利用状況に基づく「LINEスコア」が考慮されることだ。LINE上での行動データや利用履歴をもとにスコアが算出され、利用限度額や貸付条件を決定する際に活用される。そのためLINEのサービスを積極的に利用している人は、LINEポケットマネーの審査で優遇される可能性がある。

借入は銀行振込で最低100円から1円単位で可能だ。いずれもLINEアプリ内のLINEポケットマネーで手続きする。「借入する」を選択し、入金先に銀行口座を指定すれば手続きは完了する。

| スタンダード | マイペース | |

|---|---|---|

| 利息キャッシュバック | 最大30日 | ― |

| 初回返済日 | 最短翌月 | 最短6ヵ月後 |

| 限度額 | 最大50万円 | 3万円 |

| 金利 | 3.0%~18.0% | 18.0% |

| 増枠 | 300万円まで | ― |

在籍確認・本人確認なしで少額を後払いできるお金借りるアプリ

後払いアプリは、クレジットカードのように商品やサービスの代金を直接決済できるものや、プリペイドカードのように将来の決済用にチャージするものがある。

現金を直接借りること(いわゆる「キャッシング」)は原則としてできないが、実質的には与信を受けていることから、本記事でも紹介している。

後払いアプリなら、メールアドレスや電話番号があれば最短1分で少額の決済ができる。18歳以上の人なら無職の方や高校生でも利用でき、本人確認書類の提出も不要だ。

銀行口座やクレジットカードを持っていない人も後払いできるので、ローンの審査に通らない人も利用できる可能性がある。

atoneはクレカと銀行口座の登録不要ですぐに使える

| 審査スピード | 即時 |

|---|---|

| 手数料 | 無料(※1) |

| 限度額(最大) | 5万円(※2) |

| 支払期限 | 翌月10日(※3) |

| 詳細 | 公式サイト |

atone(アトネ)の利用方法は簡単だ。Webまたはアプリで会員登録を行ったのち、対象のネットショップの支払方法でatoneを選択すれば、決済が完了する。

atone(アトネ)は申し込みから決済まで非常にスムーズだが、決済のたびに審査が行われる点や、上限額が利用状況に応じて決まる点には注意したい。

■ ご利用上限額の基準について

ご利用上限額は、お客様のご利用状況に応じて変動いたします。

■ 審査について

atone は上限金額に関わらず、ご注文ごとに審査を行っており、審査結果はお客様のご利用状況や商品の種類によって変動いたします。

出典:atone公式

atone(アトネ)にはポイントサービスも用意されており、後払いをすれば、200円につき1ポイントが付与される。貯めたポイントをatoneの支払いに充てれば、返済負担を軽減できるだろう。

atone(アトネ)が使えるネットショップは、無印良品やオーケーネットスーパー、Qoo10など幅広い店舗が揃う。

atoneの支払期限は支払方法によって異なる。

「つど後払い」は請求メール受信後10日以内、「翌月払い」は決済の翌月10日が標準の支払期限だ。翌月払いは、1ヵ月間の支払いをまとめて支払う。翌月払いはatone会員のみが利用できる。非会員の場合、つど後払い以外を選ぶことはできない。

代金の支払い1回ごとに手数料がかかるため、つど後払いより代金をまとめて支払える翌月払いのほうが負担は小さくなりやすいです。

若山卓也(ファイナンシャル・プランナー)

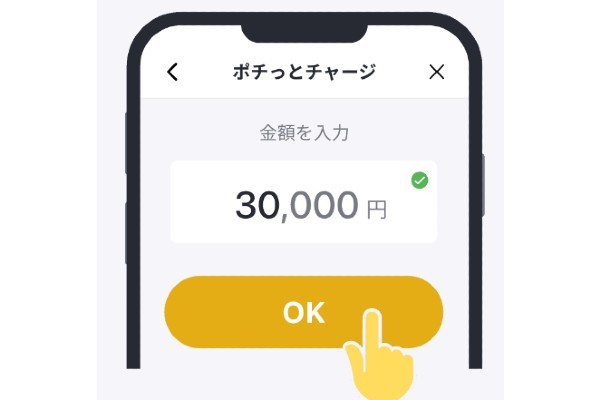

バンドルカードは本人確認なしで発行可能

バンドルカードの審査が早い理由は、すべての手続きがアプリ1つで完結するためだ。申込時に入力する情報は生年月日や電話番号のみであり、本人確認書類の提出も必要ない。

バンドルカードは、基本的には事前にチャージして利用するプリペイド式(前払い式)の決済方法だが、「ポチっとチャージ」を利用すれば、ポストペイ式(後払い式)にも対応している。

バンドルカード発行後なら、ポチっとチャージはアプリからいつでも申し込める。ただし、利用は18歳以上に限られ初回の申し込みは通信キャリアまたは銀行口座の登録情報で年齢確認を行う必要がある。

ポチっとチャージは1回あたり3,000円以上1,000円単位でチャージできる。上限額は5万円までの範囲で利用者ごとに設定される。ポチっとチャージは1回あたり510円~1,830円の手数料がかかる。チャージ額が小さいほど割高の傾向がある。

| 手数料 | チャージ下限の 手数料率 |

チャージ上限の 手数料率 |

|

|---|---|---|---|

| 3,000円~1万円 | 510円 | 17.0% | 5.1% |

| 1万1,000円~2万円 | 815円 | 7.4% | 4.1% |

| 2万1,000円~3万円 | 1,170円 | 5.6% | 3.9% |

| 3万1,000円~4万円 | 1,525円 | 4.9% | 3.8% |

| 4万1,000円~5万円 | 1,830円 | 4.5% | 3.7% |

ポチっとチャージの代金は、チャージの翌月末までに支払う。代金はコンビニや銀行ATMのほか、インターネットバンキングでも支払うことができる。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

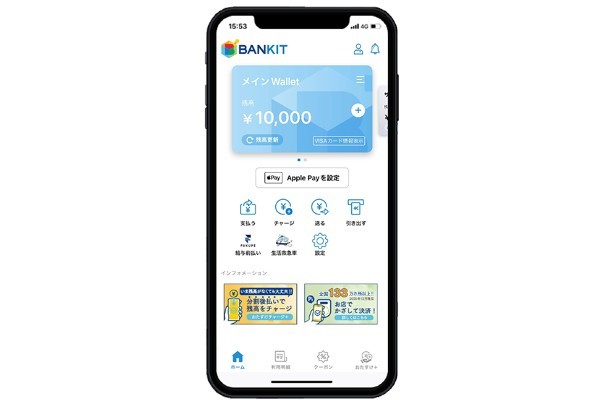

BANKITは「おたすけチャージプラス」の活用で後払いに対応

| 審査スピード | 最短即日 |

|---|---|

| 手数料 | 年10.76%~13.27%(※1) |

| 限度額(最大) | 50万円(※2) |

| 支払期限 | 最長2年1ヵ月(※3) |

| 詳細 | 公式サイト |

おたすけチャージプラスのショッピングとキャッシングでは、支払回数と利率が異なる。ショッピングは最大24回までの分割払いを選択できる。一方、キャッシングは一括払いとリボルビング払いのみだ。利率はキャッシングが一律18.0%、ショッピングは支払回数に応じて決定する。

| ショッピング | キャッシング | |

|---|---|---|

| チャージ | 〇 | 〇 |

| チャージ残高の出金 | ― | 〇 |

| 初期与信額 | 50万円 | 10万円 |

| 利率 (一括払い) |

0.0% | 18.0% |

| 利率 (分割払い、3回以上) |

10.76%~13.27% | ― |

| 利率 (リボルビング払い) |

18.0% | 18.0% |

B/43はコンビニで後払いできる

B/43(ビーヨンサン)は、家計簿とプリペイドカードをセットにしたサービスだ。アプリから登録するとB/43カード(Visaプリペイドカード)が発行される。

B/43の「あとばらいチャージ」ならアプリから即座にチャージし後払いができる。チャージは1回あたり3,000円以上1,000円単位で行い、代金はチャージの翌月末までに支払う。

あとばらいチャージの手数料は以下の通りだ。手数料はチャージ1回ごとに生じる。

| 手数料 | チャージ下限の 手数料率 |

チャージ上限の 手数料率 |

|

|---|---|---|---|

| 3,000円~1万円 | 500円 | 16.7% | 5.0% |

| 1万1,000円~2万円 | 800円 | 7.3% | 4.0% |

| 2万1,000円~3万円 | 1,150円 | 5.5% | 3.8% |

| 3万1,000円~4万円 | 1,500円 | 4.8% | 3.8% |

| 4万1,000円~5万円 | 1,800円 | 4.4% | 3.6% |

あとばらいチャージは、利用開始の手続き後、本人確認を行うことで申し込める。本人確認の審査が完了すれば、アプリからチャージを申し込める。審査はチャージ1回ごとにも行われる。

B/43(ビー ヨンサン)にチャージしたお金は、全国の、Visaマークのある実店舗やネットショップ、公共料金の支払いに、クレジットカードのように使うことが可能だ。

<例>

・一部公共料金

・一部携帯電話料金

・インターネットプロバイダー利用料

・保険料

・衛星放送

・CATV視聴料

ちなみに、ノーマルカードはICチップの搭載がありません。手渡しやスライドで支払うことになります。そのため、実店舗での決済はスマホ決済アプリなどとの連携が想定されます。

若山卓也(ファイナンシャル・プランナー)

ソフトバンクカードアプリは携帯料金と合算で後払いできる

| 審査スピード | ― |

|---|---|

| 手数料 | 無料 |

| 限度額(最大) | 月10万円(※) |

| 支払期限 | 携帯料金の支払期限に準ずる |

| 詳細 | 公式サイト |

出典:ソフトバンクカード

ソフトバンクカードはワイモバイルとラインモを含むソフトバンク回線の契約が必要だ。

ソフトバンクカードには、ソフトバンクカードアプリから申し込めます。申し込みはWi-Fiの接続を切り、ソフトバンク回線に接続した状態で行いましょう。申し込み後、登録完了メールの受信後にカードを利用できます。

若山卓也(ファイナンシャル・プランナー)

ソフトバンクカードの後払いチャージはアプリから申し込む。ソフトバンクカードアプリの「チャージ」を選択し、金額を入力、初回は「ソフトバンクまとめて支払い」の設定を行う。チャージ手数料は無料だ。

携帯料金の合算による後払いは、20歳以上なら月10万円まで利用できる。20歳未満は月2万円、12歳未満は月2,000円が上限だ。ただし、利用者ごとの上限額は、契約内容や利用状況などからソフトバンクが決定する。

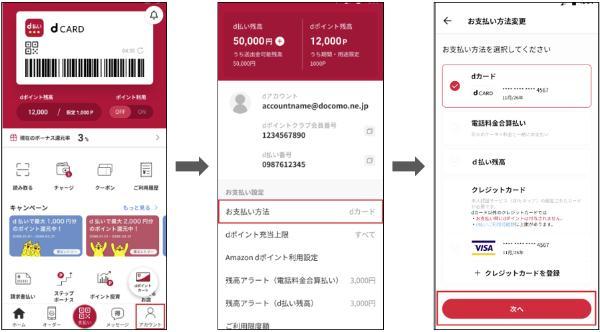

d払いは手数料無料で月10万まで後払いできる

| 審査スピード | ― |

|---|---|

| 手数料 | 無料 |

| 限度額(最大) | 月10万円(※) |

| 支払期限 | 携帯料金の支払期限に準ずる |

| 詳細 | 公式サイト |

出典:d払い

電話料金合算払いはd払いアプリで指定できる。アプリ画面下部のタブから「アカウント」→「お支払方法」→「電話料金合算払い」と操作する。

事前のチャージならドコモ回線の契約は不要で、dアカウントのみで登録できる。dアカウントはd払いアプリから申し込め、加盟店でd払いで決済できる。

携帯料金の合算による後払いの上限額は20歳以上で月に10万円、20歳未満は月1万円だ。デフォルトでは月1万円の設定となっているため、限度額を引き上げる場合はd払いアプリから手続きする。

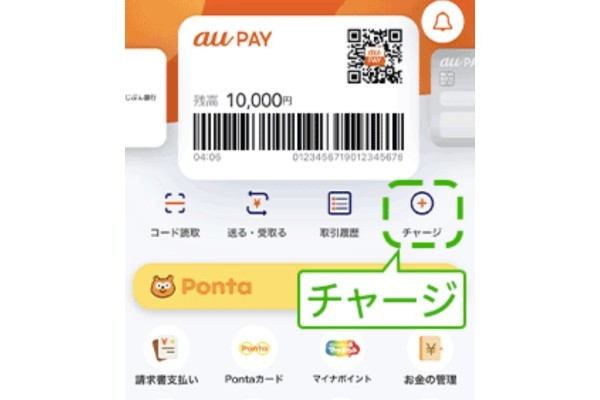

au PAYは高校生など未成年も利用可能

| 審査スピード | ― |

|---|---|

| 手数料 | 無料 |

| 限度額(最大) | 月8万円(※) |

| 支払期限 | 携帯料金の支払期限に準ずる |

| 詳細 | 公式サイト |

出典:au PAY

auかんたん決済は年齢に応じて最大10万円まで後払いできる。10万円を超える金額は後払いができないので、使いすぎる心配もない。

● 13~17歳:〜1万円

● 18~19歳:〜5万円

● 20歳以上:〜10万円

auかんたん決済はモバイル回線に接続している状態で、アプリで手続きする。au PAYを起動し、「チャージ」→「auかんたん決済」と操作する。

店舗(ネットショップ)で使う際は、支払方法で「auかんたん決済」を選択し、au IDでログインして暗証番号を入力するだけだ。

auかんたん決済を利用できるのはめちゃコミックやAmazon、コミックシーモア、メルカリなどWeb上のお店が主となる。

・ローソン

・ファミリーマート

・ガスト

・スシロー

ファミペイは実店舗でコード決済できる

| 審査スピード | 通常5分 |

|---|---|

| 手数料 | 無料(※1) |

| 限度額(最大) | 110万円(※2) |

| 支払期限 | 翌月27日 |

スマホアプリ「ファミペイ」は、基本的には事前のチャージで決済するプリペイド式の決済方法だが、「ファミペイ翌月払い」を利用すれば後払いできる。ファミペイ翌月払いの申し込みから審査は、ファミペイのホーム画面で完了する。利用するにはまずアプリをダウンロードして、会員登録を済ませよう。

ファミペイ翌月払いは後払い決済した分を翌月に一括で支払えるので、今お金がなくて困っている場合に重宝するでしょう。翌月払いを利用すると、設定した上限金額分だけファミペイ残高が増える仕組みです。残高には「チャージ額」「ファミマポイント」「翌月払い可能額」が含まれます。

若山卓也(ファイナンシャル・プランナー)

例えばファミペイ残高とファミマポイントの合計残高が300円の状態で、500円のお買い物をすると、200円がファミペイ翌月払いの利用金額になる仕組みだ。

ファミペイで決済できる店舗 は、FamiPay やSmart Code、QUICPay(クイックペイ)の加盟店だ。オンラインならJCB加盟店でも決済できる。

・ファミリーマート

・ポプラ

※セブン-イレブンはFamiPay 非対応

・松屋

・コメタ珈琲店

ファミペイの代金はファミリーマートの店頭で支払うか、口座引落で支払う。支払期限はファミリーマートが翌月5日~27日、口座引落は翌27日だ。

ファミペイ翌月払いは口座引き落としであれば手数料無料だ。ファミリーマートで支払う場合、330円の収納事務手数料がかかる。

なお、スキップ払いや分割払い、自動払いの代金を含む場合、収納事務手数料はかからない。ただし、これらは別に年18.0%の金利が適用される。

| 1回払い | スキップ払い | 分割払い | 自動リボ | |

|---|---|---|---|---|

| ファミリーマート | 330円 | 年18.0% | 年18.0% | 年18.0% |

| 口座引落 | 無料 | 年18.0% | 年18.0% | 年18.0% |

ゆうちょPayは「口座貸越サービス」の利用で後払い可能

ゆうちょPayは事前にゆうちょ銀行口座へ入金して決済するものだが、口座貸越サービスによって後払いもできる。

通常、ゆうちょPayはデビットカードのように、決済の代金はゆうちょ銀行口座から即座に引き落とされる。ゆうちょ銀行口座は「ゆうちょ手続きアプリ」で10~15分で開設できる。

ゆうちょPayは加盟店で決済できる。また、Smart Codeや銀行Payの加盟店でも決済可能だ。

・ローソン

・ファミリーマート

・松屋

・コメタ珈琲店

ゆうちょPayの「口座貸越サービス」は、ゆうちょ銀行に残高がなくても、貸し付けを受けることで決済が可能となる。

口座貸越サービスは「ゆうちょ認証アプリ」から申し込み、10日程度で審査が完了する。

審査終了後、ゆうちょPayアプリから口座貸越サービスの利用を申し込む。

口座貸越サービスの代金は、ゆうちょ銀行の口座から毎月8日に引き落とされます。引落額は月1万円です。借入残高が1万円未満の時は、借入残高の全額が引き落とされます。

若山卓也(ファイナンシャル・プランナー)

審査なしで借りれるお金借りるアプリ!フリマ・質屋アプリ

フリマアプリや質屋アプリは、金融機関の審査なしでお金を借りられる。

フリマアプリは個人間で直接売買できる場を提供するアプリだ。ローンやクレジットの契約を提供しているわけではないため与信がなく、審査も当然行われない。品物を売却すれば、代金を受け取れる。

質屋は品物(質草)を担保にお金を貸し出すサービスだ。個人の支払能力は調査されない。信用力を問わず、あくまで査定品の価値で資金を貸し付けている。

ここでは代表的なフリマアプリのメルカリと、質屋に近いサービスを提供するアプリとしてcashari(カシャリ)を紹介する。

メルペイスマートマネーはメルカリの販売実績に応じて金利優遇

メルペイスマートマネーは、メルカリアプリで融資を受けられるサービスだ。借り入れまでの手続きはアプリで完結する。

申し込みはメルカリアプリから「マイページ>メルペイスマートマネー」→「申し込みをはじめる」と操作して行う。ただし、事前に本人確認と銀行口座の登録が必要だ。

審査は最短3分で完了し、電話による在籍確認は原則として行われない。

借入方法は申し込み時にメルペイ残高か銀行口座への振り込みの2種類から選択する。

追加融資を受ける場合、メルカリアプリから「マイページ>メルペイスマートマネー」→「借りる」と操作する。

返済は口座引落で行われるが、メルペイ残高からの返済も可能だ。メルカリアプリから「マイページ」→「メルペイスマートマネー」と操作し、画面下部の「返済の設定」から「残高・ポイントを優先的に使用」を選択する。

メルペイスマートマネーは無利息サービスも提供しています。初めての利用に限り、初回借入月の翌月末までに生じた利息は全額がポイントで還元されます(メルペイスマートマネー初回利息分ポイント還元プログラム)。

若山卓也(ファイナンシャル・プランナー)

※本記事で紹介していますメルカリ(メルペイスマートマネー)は、フリマアプリ「メルカリ」で利用できるローンサービスです。

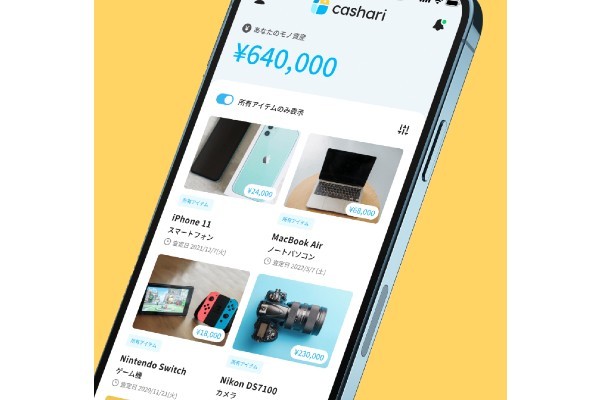

cashariはiPhone・Android対応の査定アプリ

cashariの査定は手数料無料で、結果は原則24時間以内に通知される。

cashariに出した査定物は、リース料と残存価格を支払えば手放す必要はない(リースバック)。リース料はクレジットカードまたはGMOあおぞらネット銀行の口座振替(ウォレット決済)で支払う。

リース料の支払いは3ヵ月間の契約期間中に、3回にわたり分割払いを行う。

契約期間が満了した際、残存価格を支払うことで査定物を買い戻すことができます。また、再度査定を受けることで契約期間を延長することも可能です。買戻しや延長を希望しない場合は、査定物を手放すことになりますが、この場合、査定物の発送は配送業者が集荷に来るため、利用者が手配する手間はかかりません。

若山卓也(ファイナンシャル・プランナー)

cashariでは査定物を直接売却することもできる。売却を選んだ場合、配送業者が集荷に向かう。査定物を発送すれば現金を受け取れる。代金は発送後に受け取れる。

査定を受けられる品物は、アプリに表示されるカテゴリ・ジャンルに限られる。

銀行ならではの金利で少額融資を受けられるネット銀行・銀行ローンのアプリ

銀行ならではの金利を選びたいなら銀行カードローンのアプリを検討したい。上限金利は消費者金融のカードローンより低い傾向にあり、例えば、りそなグループアプリ(りそな銀行カードローン)の上限金利は13.5%だ。

50万円を借りて1年間で返済する場合、りそな銀行カードローンなら、大手消費者金融(上限金利18.0%)より5,000円も利息額が小さくなる。

住信SBIネット銀行カードローンは最大年0.5%の金利優遇※あり

| 審査スピード | 数日 |

|---|---|

| 最低借入れ額 | 1万円 |

| 金利 | 年2.64%~年14.94% (※) 年0.5%金利優遇:年2.14%~年14.94% |

| 無利息期間 | ― |

| 限度額(最大) | 最大1,000万円 |

| 支払期限 | ― |

| 詳細 | 公式サイト |

住信SBIネット銀行カードローンは、「住信SBIネット銀行アプリ」より申し込みができ、契約後の借り入れも可能だ。

カードローンと口座開設の同時申し込みはアプリで手続きができ、口座開設は最短で当日に完了する。

申し込み後は仮審査結果が通知される。本審査へ進むには本人確認書類の提出が必要だ。本審査は完了まで数日かかり、メールで通知される。審査に通過した場合、メールの受け取り後からすぐに借り入れができる。

アプリでの借り入れは、振り込みまたはスマホATM(住信SBIネット銀行のサービス名は「アプリでATM」)から選べる。振り込みで借り入れる場合、入金先は住信SBIネット銀行になり、他行へ入金したい場合、住信SBIネット銀行から別途振り込むことが必要だ。

現金の引き出しはスマホATMで行える。住信SBIネット銀行アプリのスマホATMはセブン銀行ATMとローソン銀行ATMに対応する。

住信SBI銀行カードローンは、SBI証券など同グループのサービスを利用している人なら年14.19%以下の金利で借入れできます。対象サービスの利用で最大年0.5%の金利優遇を受けられるためです。

若山卓也(ファイナンシャル・プランナー)

PayPay銀行カードローンは1円単位でお金借りれる

PayPay銀行カードローンを利用するには、PayPay銀行の普通預金口座が必要だ。普通預金口座はカードローンと同時に申し込むことができる。マイナンバーカードで本人確認を行えば、口座開設は最短当日に完了する。

PayPay銀行カードローンの仮審査の結果は最短60分で通知され、本審査も最短当日に完了する。

PayPay銀行カードローンは、ローンアプリのほか、スマホ決済アプリ「PayPay」でも簡単に借り入れできる点がメリットだ。

PayPayでお金を借りる方法は次の通りだ。

-

PayPayのホーム画面で「>(すべて)」をクリックする

-

「銀行ローン」アイコンをクリックする

-

店番号と口座番号、ログインパスワードを入力する

-

契約完了後お金を借りられる

PayPay銀行カードローンには無利息期間サービスも用意されています。契約日からの経過日数にかかわらず、初回借入日からスタートするため無利息期間を1日たりとも無駄にせずに済むでしょう。

若山卓也(ファイナンシャル・プランナー)

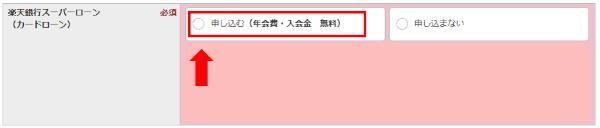

楽天銀行スーパーローンアプリは1万円から最短即日から融資

| 審査スピード | 最短即日 |

|---|---|

| 最低借入れ額 | 1万円 |

| 金利 | 年1.9%~14.5% |

| 無利息期間 | 〇 |

| 限度額(最大) | 800万円 |

| 支払期限 | ― |

| 詳細 | 公式サイト |

楽天銀行スーパーローンの申し込みはWebのみとなっており、アプリでは受け付けていない。楽天銀行アプリでは、申し込み時の書類の提出と借り入れが可能だ。

契約後は、Webや「楽天銀行アプリ」で借り入れ手続きが可能だ。楽天銀行アプリでは借入残高や利用可能額の確認も簡単に行える。さらに、カードローンの画面を非表示にできる機能があるため、周囲に知られずに利用したい方も安心だ。

楽天銀行アプリを利用するには、楽天銀行の口座開設が必要です。楽天銀行の口座開設は、「スピード口座開設」なら最短で翌営業日に完了します。

若山卓也(ファイナンシャル・プランナー)

楽天銀行スーパーローンと、楽天銀行の口座開設は同時に申し込みが可能だ。楽天会員IDのユーザーなら、登録情報が自動的に反映される。

三井住友銀行カードローンは銀行ならではの金利で少額融資を受けられる

| 審査スピード | 最短当日(※) |

|---|---|

| 最低借入れ額 | 1万円 |

| 金利 | 年1.5%~14.5% |

| 無利息期間 | ― |

| 限度額(最大) | 10~800万円 |

| 支払期限 | ― |

※ 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

三井住友銀行カードローンはスマホATM取引には対応していないためコンビニで現金の引き出しなどはできない。しかし口座開設済みの人なら、銀行のキャッシュカードを使って借り入れや返済することが可能だ。三井住友銀行ATMのほか、セブン銀行ATMやローソン銀行ATMなどの提携コンビニであれば手数料は一切かからないので、複数回に分けて借りる場合でも追加費用を気にしないですむ。

口座未開設の人も指定口座への振り込みで借り入れでき、ローンカードを持ち歩く必要がないので周囲に知られにくく申込しやすい。

三井住友銀行カードローンは、上限金利が年14.5%と消費者金融より年3.5%ほど低めに設定されていることが特徴だ。

たとえば、上限金利で30万円を借りたとしよう。三井住友銀行カードローンなら消費者金融より1年間で1万500円も利息額を軽減できる。

| カードローン | 金利/実質年率 | 1年間の利息 |

|---|---|---|

| 三井住友銀行カードローン | 年14.5% | 43,500円 |

| 消費者金融のカードローン | 年18.0% | 54,000円 |

三菱UFJ銀行バンクイックアプリは最短即日で振り込み融資

| 審査スピード | 最短即日 |

|---|---|

| 最低借入れ額 | 1万円 |

| 金利 | 年1.4%~14.6% |

| 無利息期間 | ― |

| 限度額(最大) | 800万円 |

| 支払期限 | ― |

| 詳細 | 公式サイト |

バンクイックの新規の申し込みはWebかアプリから行える。アプリから申し込んだ場合でもブラウザに遷移し、Webでの入力を進める。借り入れはカードローン専用の「バンクイックアプリ」から可能だ。

バンクイックは三菱UFJ銀行の口座がなくても利用できる。ただし三菱UFJ銀行の口座がない場合、カードレス契約はできない。カードを発行して契約する場合、ローンカードは郵送かテレビ窓口で受け取る。

審査結果は本人確認書類の提出後、最短即日に通知される。

三菱UFJ銀行以外へ振り込んでもらう場合、初回および振込先口座の変更時は電話で振り込みを指示する必要があります(三菱UFJ銀行第二リテールアカウント支店。平日9時~21時、土日祝9時~17時)。

若山卓也(ファイナンシャル・プランナー)

版クイックは、ローンカードを発行するならATMから現金を引き出せる。対応するATMは三菱UFJ銀行ATM、セブン銀行ATM、ローソン銀行ATM、イーネット銀行ATMだ。

みずほ銀行カードローンは14%の低金利

| 審査スピード | 最短即日 |

|---|---|

| 最低借入れ額 | 1万円 |

| 金利 | 年1.4%~14.0% |

| 無利息期間 | ― |

| 限度額(最大) | 800万円 |

| 支払期限 | ― |

| 詳細 | 公式サイト |

みずほ銀行カードローンは、口座開設済の人であれば審査結果が最短で当日に通知され「みずほダイレクトアプリ」で即日融資を受けられる。1万円から1円単位で借りられるので、少額を今すぐ借りたい人にもぴったりだ。

みずほダイレクトアプリは、みずほ銀行のインターネットバンキング(みずほダイレクト)用のアプリで、みずほ銀行の口座開設後に利用できる。

みずほ銀行カードローンの入会後、みずほダイレクトアプリから振り込みで借り入れできる。

みずほダイレクトアプリはスマホATMに対応していない。現金を引き出す場合はキャッシュカードをローンカードとして利用する。みずほ銀行を同時開設した場合、キャッシュカードの郵送を待つ必要がある。

ちなみに、みずほ銀行で住宅ローンを組んでいる人は年0.5%の金利優遇を受けられるので、年13.5%以下の金利で借入れできます。

若山卓也(ファイナンシャル・プランナー)

セブン銀行カードローンはアプリを利用し手数料無料で借りられる

| 審査スピード | 最短翌日 |

|---|---|

| 最低借入れ額 | WEB借入れの場合1円から、ATM借入れの場合1,000円から |

| 金利 | 年12.0%~15.0% |

| 無利息期間 | ― |

| 限度額(最大) | 最大300万円(※) |

| 支払期限 | ― |

| 詳細 | 公式サイト |

出典:セブン銀行

Myセブン銀行は口座開設にも対応している。「7iD(セブンアイディ)」の保有者は登録情報での申し込みが可能だ。

アプリからの口座開設は最短10分で完了する。ただし、最短10分の開設は平日9時~19時の申し込みに限られ、その他の時間帯は翌営業日以降の開設となる。

カードローンへの申し込みは、口座開設完了のメールの受信後すぐに可能だ。カードローンの申し込みはMyセブン銀行へログインして行う。ログインはキャッシュカードの受取前でも可能だ。

なお、キャッシュカードは口座開設から約1週間後、デビット付きキャッシュカードの場合、郵送は約2週間後となる。

Myセブン銀行の振り込みでの借り入れはセブン銀行口座への入金となる。現金を引き出して借り入れる場合、セブン銀行ATMで行う。スマホATMならキャッシュカード到着前でもキャッシング可能だ。なお、スマホATMとキャッシュカードのいずれも、対応するATMはセブン銀行ATMに限られる。

みんなの銀行アプリはスマホ完結でセブン銀行ATMから借りられる

| 審査スピード | 最短即日 |

|---|---|

| 最低借入れ額 | 1万円 |

| 金利 | 年1.5%~14.5% |

| 無利息期間 | ― |

| 限度額(最大) | 最大1,000万円 |

| 支払期限 | ― |

| 詳細 | 公式サイト |

みんなの銀行アプリはカードローンの申し込みから借り入れまで対応する。新規申し込みはアプリ画面下部のタブから「Banking」を選択し、「ローン」→「もっと詳しく」→「新規申込みへ」と遷移して行う。

みんなの銀行のカードローンは年収の申告だけで申し込め50万円以下の契約なら収入証明書の提出は不要だ。また、住所や氏名が口座開設時と同じなら本人確認書類の提出も求められない。

カードローンへの申し込みは、事前にみんなの銀行の口座を開設しておく必要があります。口座開設も、みんなの銀行アプリで完結し、最短で当日に完了します。

若山卓也(ファイナンシャル・プランナー)

カードローンの審査は、最短で申し込みの当日に一次審査および最終審査が完了する。なお、審査は土日、祝日は行われない。

借り入れ手続きはみんなの銀行アプリで行える。借入方法はみんなの銀行への入金に限られ、ATMで現金を直接引き出すことはできない。

現金を準備したい場合、みんなの銀行口座への入金で借り入れ、預金の引き出しとして行うことになる。

りそなグループアプリは銀行の中でも金利最低水準

| 審査スピード | 原則1週間以内 |

|---|---|

| 最低借入れ額 | 1万円 |

| 金利 | 年1.99%~13.5% |

| 無利息期間 | ― |

| 限度額(最大) | 最大800万円 |

| 支払期限 | ― |

| 詳細 | 公式サイト |

りそな銀行カードローンで50万円を借りて1年間で返済する場合、りそな銀行カードローンなら、金利が年14.5%の他行より、1年間で5,000円利息を抑えられる。

| 上限金利 | 利息額 | |

|---|---|---|

| りそな銀行カードローン | 年13.5% | 67,500円 |

| 他行のカードローン | 年14.5% | 72,500円 |

りそなグループアプリは、りそな銀行の口座開設後に利用できる。

りそな銀行口座の保有者は、カードローンはりそなグループアプリからすぐに申し込める。アプリ画面下部のタブから「取引」→「借りる・返す」→「カードローンを申込む」と操作し、手続きを進める。

りそな銀行カードローンはりそな銀行の口座がないと利用できません。ただし50万円までのカードローン契約なら、「口座開設アプリ」で口座開設とカードローンを同時に申し込めます。

若山卓也(ファイナンシャル・プランナー)

カードローンの審査は原則として1週間以内に完了する。契約後、借り入れはキャッシュカードでATMから現金を引き出して行い。振り込みでの融資には対応していない。

キャッシングはりそな銀行ATMや埼玉りそな銀行ATMなどから行える。また、セブン銀行ATMやローソン銀行ATMなどのコンビニATMでも、キャッシュカードで現金を引き出せる。

少額融資アプリは審査なしですぐに借りられる?

カードローンアプリや後払いアプリでは、信用情報の照会を含む厳格な審査が行われる。アプリ運営会社が申込者の返済能力を低いと判断した場合、与信は受けられない。

特に、信用情報に深刻な延滞や滞納の記録がある、いわゆる「ブラックリスト」に該当する状態では、審査を通過できない可能性が高くなる。

「ブラックリスト」に該当する人でも利用できる可能性があるのは審査なしで使えるフリマアプリや質屋アプリだ。質屋は品物の査定を通じて現金を貸し出すため、個人の信用力は問われない。詳細をみていこう。

無審査でお金を借りられるカードローンアプリは存在しない

カードローンは法令により必ず審査が行われるが、これはアプリから申し込んだ場合も同様だ。カードローンを営む貸金業者は、貸金業法によって申込者の調査を行うことが義務付けられているためだ。

貸金業者は申込者の年収の3分の1を超える貸し付けが禁じられている(総量規制)。この調査を行うためにも、申し込みを受け付けた貸金業者は必ず審査を行う(出典:金融庁 貸金業法のキホン)。

一定額以上の融資を申し込む場合、収入証明書類も提出しなければなりません。貸金業法によって、50万円または他社を含め100万円を超える貸付契約を結ぼうとする貸金業者は、収入を証明する書類を徴収するよう義務付けられているためです。収入証明書類は源泉徴収票や給与の支払明細書、確定申告書などが該当します。

若山卓也(ファイナンシャル・プランナー)

審査は貸金業者が持つ情報だけではなく、信用情報機関の情報も照会して行われる。貸金業者は、貸し付けの契約を結ぶ場合、申込者の情報を信用情報機関に照会する義務があるためだ。

さらに貸金業者は、取得した情報を信用情報機関に提供する義務もある。(出典:日本貸金業協会 指定信用情報機関について)

信用情報機関には、申込者の勤務先や運転免許証番号、また貸付契約の内容が記録されている。信用情報機関を介して審査することで、貸金業者は申込者の返済能力をより詳しく調査できる。

後払いアプリはブラックリストでも利用できる可能性がある

後払いの代表的なサービスであるクレジットカードは、申込時に必ず審査が行われる。クレジットカードは割賦販売法の対象であり、同法はカード会社に「支払可能見込額」の調査を義務付けているためだ(出典:政府広報オンライン 消費者の安心・安全を守るクレジット契約の新ルール)。

「支払可能見込額」とは、利用者が日常の生活を維持しながら、持続的に支払うことができると見込まれる1年間当たりの金額です。利用者の年収やクレジット債務の状況、生活維持費などをもとに、クレジット会社が算定します。

出典:政府広報オンライン 消費者の安心・安全を守るクレジット契約の新ルール

後払いアプリも、割賦販売法の対象なら同様に審査が行われる。

ただし、割賦販売法の対象となるのは、クレジット契約のうち2ヵ月超払い(分割払いとリボ払い)だ。2ヵ月以内払い(翌月一括払い)は割賦販売法の対象外となっている(出典:国民生活センター 国民生活(2022年6月号) キャッシュレス決済の基礎知識)。

後払いアプリは、2ヵ月以内払いのみを提供している場合がある。割賦販売法の対象外なら、少なくとも法令上の審査義務はないため、信用情報機関に照会しないケースも考えられる。いわゆる「ブラックリスト」でも、審査に通過する可能性は残る。

割賦販売法の対象外なら、上記のの審査では信用情報機関に照会しない可能性がある。

携帯料金と合算して支払うキャリア決済も、割賦販売法の対象外と考えられている。

ただし、後払いアプリは割賦販売法の対象外だからといって必ず審査に通過できるわけではなく、独自に審査を行っている。

なお、後払いをうたい、法外な手数料を請求する悪質な業者も存在します。申し込みは必ず正規の業者で行い、審査のないことを強調する業者は避けるようにしましょう(出典:金融庁 「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~)。

若山卓也(ファイナンシャル・プランナー)

審査なしで利用できるのはフリマ・質屋アプリ

質屋のサービスを提供する質屋アプリなら、いわゆる「ブラックリスト」でも融資を受けられる可能性がある。

質屋は、品物を担保に現金を受け取ることができ、融資の可否や金額は、品物の査定結果に基づいて決定される仕組みだからだ。

cashariで提供されているリースバック(リース料と残存価格を支払えば出した査定物が戻ってくること)は質屋に近い。品物の査定を通じて現金を受け取れる。

フリマアプリは、個人間で売買を行うアプリだ。そもそもローンやクレジットの契約を結ぶものではないため、審査も行われない。品物を出品し買い手がつけば、売却代金を受け取れる。

代表的なフリマアプリがメルカリだ。売上金はメルペイの残高に積み上がり、残高はメルカリアプリから出金を指示できる。

よくある質問

大手の消費者金融カードローンなら電話による在籍確認も原則として行われない。また、土日や深夜の借り入れにも対応する。

大手消費者金融は少額の貸し付けにも対応しておりアイフルやSMBCモビット、アコムはいずれも1,000円単位の借り入れが可能だ。短期間の完済なら無利息サービスのあるカードローンを検討したい。無利息期間内に完済すれば利息は発生しないためだ。無利息サービスも、大手の消費者金融カードローンで提供されることが多い。例えば、プロミスは借り入れの翌日から30日間は利息が発生しない。

また後払いアプリなら無職でも利用でき、メールアドレスや電話番号があれば最短1分で少額を工面できる。例えば、atone(アトネ)は、クレカと口座の登録不要でスマホ1つですぐに少額を後払いできる。

2万円を即日で借りたいなら消費者金融カードローンの公式アプリも検討したい。大手は少額の貸し出しにも対応しており、最短で即日融資も可能だ。多くの場合、借り入れは振り込みと現金の引き出しのいずれもアプリで完結する。

2万円をすぐに返済する予定なら、無利息期間内に完済すれば利息も生じない。大手の消費者金融カードローンの多くは無利息サービスを提供している。無利息期間はプロミスとアコム(アコムでのご契約がはじめてのお客さま)、アイフルが30日だ。レイクは5万円まで180日、Web申し込みなら全額が60日間無利息となる。

借り入れは振り込みかATMから現金を引き出して行う。大手の消費者金融カードローン公式アプリはスマホATMに対応しており、コンビニATMからキャッシングすることも可能だ。

審査基準は各社で異なる。しかし、どのローン会社の審査にも通らないとなると、総量規制への抵触が考えられる。総量規制とは、法令で年収の3分の1を超える融資は禁じるものだ。総量規制は他社の利用分も含め判定される。

また、信用情報に深刻な延滞や滞納などの情報が登録されている可能性もある。ローンの審査では信用情報が照会される。延滞や滞納といった金融事故を起こしたのが他社であっても、その事実は知られることとなる。

正規の金融業者に申し込んだ場合、返済能力に問題があると判断されればまず審査に通ることはない。「ブラックでもOK」「審査なしで貸します」「携帯を担保に借りられる」などとうたう業者は違法なので、絶対に利用してはいけない。

ローンやクレジットの申し込みでは、必ず審査が行われる。法令で義務付けられているためだ。利用者の多重債務を防ぐため、ローンやクレジットの事業者は返済能力を超える与信が禁じられている。

法令の義務があるにもかかわらず、審査が甘いことをうたう場合、悪質な業者であることが懸念される。法令を遵守しない業者が、正当な取引を行うことは期待できない。申し込みで個人情報をわたすことも危険なので、このような業者には決して連絡してはいけない。

ベルーナノーティスは、カードローンサービスの名称で、サンステージによって運営されている。サンステージは、東証プライムに上場するベルーナの100%子会社となっている。

サンステージの登録・会員情報

・金融庁の登録貸金業者

・ 自主規制機関である日本貸金業協会の会員

・ 指定信用情報機関である日本信用情報機構(JICC)に加盟

これらから、ベルーナノーティスはいわゆる「ヤミ金」ではないといえる。

フクホーは貸金業を営む企業だ。大阪に本社を置き、消費者向けの貸し出しを行っている。大手の消費者金融と比べると規模は小さい、いわゆる中小消費者金融といえる。

規模は小さくとも違法業者ではない。貸金業法の登録があることは、金融庁の登録貸金業者情報検索で確認できる。また、日本貸金業協会と日本信用情報機構(JICC)それぞれの会員検索でも加盟の確認が取れる。

これらから、フクホーは「ヤミ金」ではないといえる。

貸金業法上の登録を受ける正規の業者だ。金融庁でも貸金業法上の登録が確認できる。日本貸金業協会、日本信用情報機構(JICC)、シー・アイ・シー(CIC)のそれぞれでも、加盟の確認が取れる。

これらから、アイフルは「ヤミ金」ではないといえる。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【関連記事】

・3万円借りたい!審査なし即日で少額借入する方法や注意点も解説

・5万円を審査なしで借りる方法は?どうしても今すぐ即日で借りたい時の対策

・30万円を審査なしで借りる方法は?今すぐ即日・ブラックリストでどうしても必要なときの借入先

・審査が甘いカードローンはどれ?成約率が高い消費者金融・ネット銀行のおすすめ13選!

・土日に審査・お金を借りられる消費者金融カードローン6選!休日に即日融資を受ける注意点や選び方も紹介