マネックス証券のクレカ積立には、dカードが利用できる。還元率は券種によって異なり、dカード、dカード GOLD、dカード GOLD Uは最大1.1%、dカード PLATINUMは最大3.1%のdポイントが貯まる仕組みだ。

ただし、還元率は積立額や口座区分(NISA口座・課税口座)によって変動するため、常に最大還元率でポイントが貯まるわけではない。

たとえばdカードで月10万円、年間120万円積み立てる場合、年間で獲得できるdポイントは8,760ポイントだ。積立金額10万円のうち、5万円以下の部分には1.1%、5万円超~7万円以下の部分には0.6%、7万円超~10万円以下の部分には0.2%の還元率が適用される。

マネックス証券のdカード積立はスマホでかんたんに設定でき、貯まったdポイントは再投資や日常使いなど幅広く利用可能だ。

家族カードは使えないなどデメリットも存在するが、最大3.1%と高い還元率を誇るdカード積立は、お得に投資信託の積立投資を始めたい人におすすめのサービスである。

マネックス証券のクレカ積立にdカードは使える!

dカードは、マネックス証券のクレカ積立に利用可能です。

dカードでマネックス証券のクレカ積立を始める際に知っておくべき情報として、次の内容を解説する。

マネックス証券でdカードを利用したクレカ積立の基本情報を確認してみよう。

対応しているdカードの種類と還元率

クレカ積立に対応しているdカードは、dカード、dカード GOLD U、dカード GOLD、dカード PLATINUMの4種類です。

dカードは年会費無料で発行できるが、他のカードは年会費が発生する。それぞれの年会費や入会条件、利用可能枠などの特徴は次のとおりだ。

| dカード | dカード GOLD U | dカード GOLD | dカード PLATINUM | |

| 年会費 | 永年無料 | 3,300円 | 1万1,000円 | 2万9,700円 |

| 入会条件 | ・満18歳以上 (高校生を除く) ・個人名義 ・本人名義の口座を 支払い口座に設定 | ・満18歳以上29歳以下 (高校生を除く) ・個人名義 ・本人名義の口座を 支払い口座に設定 | ・満18歳以上 (高校生を除く) で安定収入がある ・個人名義 ・本人名義の口座を 支払い口座に設定 | ・満20歳以上 (学生を除く) で安定収入がある ・個人名義 ・本人名義の口座を 支払い口座に設定 |

| 利用可能枠 | 100万円以下 | 300万円以下 | 300万円以下 | 500万円以下 |

| その他 | dポイントクラブ の優待:1%還元 | dポイントクラブ の優待:5%還元 | dポイントクラブ の優待:10%還元 | dポイントクラブ の優待:最大20%還元 |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

この中で最も還元率が高いdカード PLATINUMを発行する場合、2万9,700円の年会費が発生する。還元率が高いからといってクレカ積立のためだけにdカード PLATINUMを発行すると、積立金額によっては損するリスクがある。

お得に利用するためにも、年会費やdポイントクラブの優待、その他の特徴を踏まえ、クレカ積立に利用するdカードを発行しよう。

dカードに関する口コミ

50代|男性

何と言っても、年会費無料はありがたいです。持っているだけでもマイナスな面はないですからね。持っていれば携帯電話の料金の支払いには使うと思うので、それだけでもポイントは貯まります。もっと貯めようと思えばコンビニやガソリンスタンドでも貯められますし、使うこともできるので利便性は高いと思います。

30代|女性

dポイントを使えるお店が多いので、ポイントを貯めやすく、使いやすいです。還元率も1.0%と高めなところや、d払いでの支払いでポイントが多くもらえるところも嬉しいです。また、iDも使えるので買い物にも便利です。年会費も無料なので、コストを気にせず使えるところも嬉しいです。

40代|女性

還元率が高く、使えるところも増えてきているのでどんどん貯まります。また、ポイントを使いたい時も操作が簡単なのですぐに使えます。また、dカードのアプリにキャンペーンの情報があるので、キャンペーン中の店舗に行ってさらにお得にポイントを貯めています。

30代|男性

Tポイントや楽天ポイントなど提携店舗が多いポイントが他にもある中で、dポイントにこだわる理由はあまりないため、docomoユーザーでdポイント1本に絞っているのでなければ、このカードを使うメリットはほとんどないと思います。またカードとしてのステータスもありません。

10代|女性

dカードはポイントがかなり貯まりやすく特に不便はありませんが、しいて挙げるとすれば毎日行われているくじや抽選の当選確率がかなり低いことは残念です。とはいえ、もともとこのようなものは当たるとラッキーという程度で楽しむものなので、当たりにくくて当たり前です。一度も当たったことがないというわけではないので十分だとは思います。

40代|女性

あまりデメリットを感じたことはないですが、しいて言えば、夫が親の家族カードなので、親カードでしか情報を開けなかったりするのがデメリットかなと思います。先日届いた「年間ご利用額特典」も、夫の携帯でしかログインできませんでした。時間のある昼間にゆっくり見たいけれど、それができないのでまだ利用していません。できたら、親とあと1人くらいログインできるようにしてもらいたいなあと思います。

dカード ゴールドに関する口コミ

30代|女性

年会費は高いですが、ドコモユーザーであればスマホ料金の支払い額の10%がdポイントで還元される点がメリットです。またスマホ料金の支払いに利用すると、毎月割引が受けられる点も魅力だと思います。さらにdカードケータイ補 償があるので、オプションをつける必要がありません。国内やハワイの主要空港でラウンジを無料で使えることもうれしいポイントです。私は、帰省時や旅行時にゆったりくつろぐのに空港ラウンジを活用しているので助かっています。貯まったdポイントは、スマホ料金の支払いに充当したり、スーパーやドラッグストアで使ったりするなど幅広く使える点も魅力の一つです。

40代|女性

還元率の高さがメリットです。対象のドコモ利用料金をこのカードで支払うとdポイントを10%の還元率で付与してもらえます。毎月の携帯利用料金でがっつりとポイントが稼げるので気に入っています。ドコモユーザーにとっては、かなりお得度の高いカードだと思います。

60代|その他

このカードを使い始めてからポイント還元の恩恵に感動しています。特にドコモユーザーにとっては、携帯料金の10%がポイント還元されるので毎月の支払いが実質お得になります。さらにdカード特約店での利用でもポイントが貯まるので、日常のショッピングもポイントがザクザク貯まっていくのを実感できます。カードを税抜き年間100万円以上の利用で1万円相当のクーポン特典がもらえることも大きな 魅力です。家族カードも1枚目なら初年度無料で維持コストも抑えられるので家計にやさしい点も気に入っています。あとケータイ補償も充実しているので安心です。

40代|男性

一番のデメリットは、年会費がかかることです。ドコモのスマホやドコモ光などの利用者で毎月の利用料金が多い人は、ポイント還元で実質年会費以上のメリットを受けられる人もいると思います。でも、スマホ利用料金が低い人はポイント還元もその分少なくなり年会費負担が重くなるので注意が必要です。

30代|女性

ドコモの対象サービス以外では、ポイント還元率が1%なので不満です。これは、dカードなど年会費無料の一般的なカードと変わらないのでドコモユーザー以外だとメリットは感じにくいのではないでしょうか。また海外旅行保険は自動付帯ですが、国内旅行がメインで飛行機をあまり利用しない人は受けられる恩恵が少ないと思います。年間100万円以上 の利用でもらえるクーポンも、ドコモユーザーがメインカードとして利用しないとなかなか達成は困難です。

40代|女性

他社のゴールドカードに比べて年会費が高いことがデメリットです。年会費にお金をかけたくない人は、通常のdカードや年会費無料のゴールドカードがいいと思います。また家族カードの場合、2枚目以降は1,100円 (税込み)かかるのでたくさんの家族で利用をする場合は不便かもしれません。

積立上限とポイント付与の仕組み

dカード積立には、毎月10万円までの積立上限が設定されています。

dポイントは、積立額に応じて翌月の月末ごろに付与される。毎月1日に買付がおこなわれ、10日にdカードの利用金額として積立金額が引き落とされる。

たとえば4月1日に買付がおこなわれた場合、10日にdカードの利用代金として積立金額が引き落とされ、5月末ごろにdポイントが付与される。

マネックス証券でdカード積立を利用するメリット

マネックス証券でdカード積立を利用する場合、最大3.1%のdポイントが貯まる、NISA口座でも積立可能、などのメリットがあります。

dカード積立なら最大3.1%のdポイントが貯まる

dカード積立は、最大3.1%のdポイントが付与されます。しかし、券種や積立額によって還元率は変動するため、全てのカードで3.1%の還元率が適用されるわけではありません。

dカードの券種・積立額ごとの還元率を比較すると次のとおりだ。

| dカード PLATINUM | dカード GOLD dカード GOLD U | dカード | |

|---|---|---|---|

| 1,000円〜5万円以下 の部分 | 3.1%(3.1%) | 1.1%(1.1%) | 1.1% |

| 5万円超〜7万円以下 の部分 | 3.1%(2.6%) | 1.1%(0.6%) | 0.6% |

| 7万円超〜10万円以下 の部分 | 3.1%(2.2%) | 1.1%(0.2%) | 0.2% |

※dカード PLATINUMは入会初年度の還元率。2年目以降はショッピング利用金額に応じて変動する

※dカードはNISA口座と課税口座で還元率が同じ

※マネックス証券の公式サイトを参照して筆者作成

dカード PLATINUMを使ってクレカ積立をする場合が最も還元率が高く、最大3.1%の還元率が適用される。ただし、上記のdカード PLATINUMの還元率は入会初年度における還元率であり、2年目以降はショッピング利用金額に応じて還元率が変動する。

dカード PLATINUMの2年目以降の還元率は、次のとおりだ。

| 毎月のショッピング 利用金額(税込) | 積立額 | NISA口座 | 課税口座 |

|---|---|---|---|

| 10万円未満 | 1,000円〜5万円以下 | 1.10% | 1.10% |

| 10万円未満 | 5万円超〜7万円以下 | 0.60% | |

| 10万円未満 | 7万円超〜10万円以下 | 0.20% | |

| 10万円以上 20万円未満 | 1,000円〜5万円以下 | 2.10% | 2.10% |

| 10万円以上 20万円未満 | 5万円超〜7万円以下 | 1.60% | |

| 10万円以上 20万円未満 | 7万円超〜10万円以下 | 1.20% | |

| 20万円以上 | 1,000円〜5万円以下 | 3.10% | 3.10% |

| 20万円以上 | 5万円超〜7万円以下 | 2.60% | |

| 20万円以上 | 7万円超〜10万円以下 | 2.20% |

dカード PLATINUM入会初年度は、NISA口座を利用するか課税口座で1,000円〜5万円以下の積立をすれば最大還元率の3.1%が適用されるが、2年目以降は月のショッピング利用額が20万円以上でないと3.1%の還元率が適用されない仕組みだ。

dカード GOLD、dカード GOLD U、dカードの還元率は最大1.1%である。ただし、5万円を超えて積立する場合は、dカード GOLDおよびdカード GOLD Uのほうがdカードよりも還元率が高くなることを知っておこう。

dカード GOLDとdカード GOLD UはNISA口座でクレカ積立する場合、積立額に関係なく1.1%の還元率でポイントが貯まる。一方でdカードは、NISA口座・課税口座のどちらでクレカ積立をしても、積立額が5万円を超えると還元率が0.2〜1.1%に変動する。

楽天証券やSBI証券のクレカ積立と比べても、dカード積立の還元率はお得だ。最大還元率で比較すると、楽天証券は最大2.0%、SBI証券は最大3.0%にとどまり、dカード積立の最大3.1%には及ばない。

マネックス証券、楽天証券、SBI証券のクレカ積立でそれぞれ月5万円の積立をおこなうと仮定して、月に還元される最大ポイント数を比較すると次のとおりだ。

- マネックス証券:最大1,550ポイント

- 楽天証券:最大1,000ポイント

- SBI証券:最大1,500ポイント

NISA口座でもポイントが貯まる

マネックス証券のdカード積立はNISA口座でクレカ積立を利用でき、ポイントも貯まります。

NISA制度にはつみたて投資枠という枠が設定されており、年間120万円まで非課税で積立投資ができる。

つみたて投資枠では、毎年120万円を上限に長期・積立・分散に適した一定の投資信託を積立投資で購入できます。一度、購入する商品を決めて手続をすれば、あらかじめ決めた金額を定期的に積み立てる形で投資することができます。

dカード積立の上限は10万円であり、年間120万円までの投資に制限されているため、同金額まで非課税で運用できるNISA口座は最適だ。

たとえば、dカード積立においてNISA口座でdカード PLATINUMを使用する場合、積立額にかかわらず3.1%の還元率でポイントが付与される。

課税口座でもdカード積立自体は可能だが、利益に所得税15%、復興特別所得税0.315%、住民税5%の合計20.315%の税金がかかるため、お得にクレカ積立できるのは非課税のNISA口座だ。

そのうえポイントも還元されるため、NISA口座を利用してクレカ積立できる点は大きなメリットといえます。

スマホで簡単に積立設定ができて手間がかからない

マネックス証券は、スマホで簡単に積立設定が可能です。クレカ積立と聞くと「面倒で難しい」というイメージがあるかもしれませんが、手間をかけずに始められます。

たとえば、dカード積立の金額変更は次の3ステップで完了する。

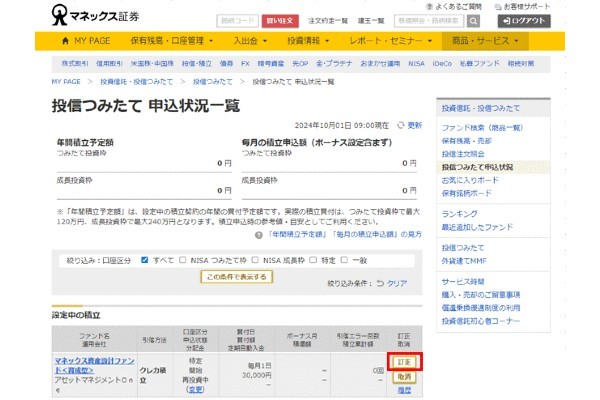

まずは、証券総合取引口座にログインして「投信・積立」を選択しよう。

次に「投信つみたて申込状況」を選択して、申し込み済みのファンドを確認する。

最後に「投信つみたて 申込状況一覧」の「訂正」を選択し、申込金額を変更すれば完了だ。

これまでクレカ積立を利用したことがない方も、スムーズに運用できるような仕組みが整っているため安心してください。

貯まったdポイントは再投資や日常使いに自由に使える

dカード積立で貯まったポイントは、投資信託の金額指定による買い付けやお店での決済時などに利用可能です。

ほかにもdポイントの用途は多くあるため、まとめて紹介する。

| dポイントの使い道 | 詳細 |

|---|---|

| docomo、ドコモ光、 ドコモでんき | 料金の支払いにdポイントを充てられる |

| 街のお店 | d払いを使えば飲食店や薬局などの お店の支払いにdポイントが使える |

| ネット通販 | d払いを使えばAmazonやユニクロなどの オンラインショッピングの支払いにdポイントが使える |

| 公共料金 | d払いを使えば電気、ガス、NHK受信料などの支払いにdポイントが使える |

| ポイント交換 | マイルやスターバックスカードへのチャージにdポイントが使える |

| ポイント投資 | dポイント1ポイントからポイント投資を始められる |

| 資産運用NISA | 投資信託の買付時にdポイントが使える |

| 社会貢献 | 社会貢献活動をしている団体にdポイントを寄付できる |

dポイントには幅広い使い道があるため、無駄にするリスクが低い。

しかし、dポイントは「獲得月から48ヵ月後の月末まで」の有効期限が設定されており、期限を過ぎると失効する点に注意が必要だ。

ただし、2025年10月からは有効期限が「最後にポイントを利用した日(貯める、使うどちらも対象)から12ヵ月後まで」に変更される予定だ。

dポイントを頻繁に貯めたり使ったりしている方は、2025年10月(予定)のルール改正によって従来のルールよりも有効期限が長くなる。

一方、他社のポイントも貯めたり使ったりしており、dポイントを1年以上利用しない時期があることが想定される場合は、ポイントを失効する可能性が高まるため注意が必要だ。

2025年10月からは、年に1回はdポイントを貯めたり使ったりしてdポイントの失効を防ぐとよいでしょう。

キャンペーンでさらにポイントアップのチャンスがある

キャンペーンを利用することでdポイントを効率的に貯められる点も、dカード積立の大きなメリットです。

dポイントを日々の買い物で貯める場合、基本的に100円につき1ポイントの還元率で貯めることになるため、数千ポイントを貯めるには相当な金額の買い物をする必要がある。

しかし、キャンペーンの中には適用されれば1回で1万ポイント貯まるものもあり、効率的にdポイントを貯められる。

たとえば2025年6月現在、対象のdカードで積立を開始した方を対象に、合計最大3万ポイントが還元されるキャンペーンが実施されている。

利用するdカードの種類によって還元されるポイントは異なるが、合計最大6,000〜3万ポイントが付与されるお得なキャンペーンだ。

ほかにも、マネックス証券の新規口座開設・NISA口座開設完了などの条件達成で最大2,000ポイント還元、dカード PLATINUMでdカード積立・マネックス証券の新規口座開設などの条件達成で最大1万6,300ポイント還元などのキャンペーンも実施中だ。

普段からdポイントを利用している方にとっては、1万ポイント単位の還元が受けられるキャンペーンを利用できる点は大きなメリットといえます。

マネックス証券に関する口コミ

30代|女性

マネックス証券は、投資初心者にも優しい証券会社だと思います。私はマネックス証券で株式や投資信託を始めましたが、サポートが充実していて安心できました。マネックス証券では、電話やメールでの相談はもちろん、オンラインセミナーや教育コンテンツなども提供されています。また、口座開設や入出金などの手続きも簡単で、スマホやPCで完結できます。投資初心者にも親切な点で秀でています。

40代|女性

国内外の株式はもちろんのこと、投資信託、債券、FX、暗号資産、ロボアドバイザーなど取り扱い商品が豊富なので自分の投資スタイルに合わせて選択できるのが魅力です。特にIPOは取り扱い本数が多いだけでなく、当選が完全抽選になるので取引が少ない人でも応募しやすいのが魅力です。

50代|その他

マネックス証券のメリットは、①国内株が1株から購入できるので少額投資ができる、②ロボアドが2種類から選べて自分に合った運用ができる、③マネックスポイントやマネックスカードなどのお得なサービスがある、④投資情報やツールが充実していて分析しやすい、⑤口座開設や操作が簡単で初心者にも使いやすい

40代|男性

取引手数料がとても安いと感じました。口座を作る際にいつくか見比べましたが、おそらく国内で作れる口座の中ではトップクラスに安いと感じました。デイトレードをする方とかには大変お勧め出来ます。取引手数料が安いので取引回数を気にせず利用できる事が一番のメリットだと感じます。

30代|男性

マネックスアプリとホームページを利用しています。投資信託と株式が一度に表示されるので、とても分かりやすいです。株式投資初心者でも資産管理の容易なアプリとなっている印象です。アップデートを重ねる内に動作速度も速くなっているのも魅力の一つだと思います。また、各銘柄の売り上げや営業利益なども詳細に表示されるので、分析することにも向いているアプリだと思います。

30代|女性

システムのメンテナンスが結構多いのがイマイチかなと感じる点と、PCのツールは毎回サイトにログインしダウンロードしなくてはならないのが面倒という点はマイナスです。手数料はもっと安いところもあるので、その辺りを改善してもらえたらさらに使えると感じます。

30代|女性

ログイン後の画面が少し見づらい。ごちゃごちゃしている印象。おそらく、本気で投資で結果を出したい人向けの証券会社で、読み物ページが多い?と思う。それに比べて楽天証券は画面がスッキリしていて操作性も良い。マネックス証券はもう少し分かりやすいように、画面を見やすく改善してほしい。

30代|男性

マネックス証券で気になる点は、顧客サービスがあまり良くないということです。特に、電話での問い合わせや相談がなかなかつながらないことが多く、待ち時間も長いです。また、メールでの問い合わせや相談も返信が遅かったり、内容が的外れだったりすることがあります。これは非常に不便で、不満を感じます。顧客サービスに対する対策や対応をもっと改善してほしいと感じています。

40代|男性

スマートフォンでアプリから利用する事が多いのですが、若干使いにくく感じます。表示画面の文字が少し小さく感じます。もちろんスマートフォンの画面サイズの問題もあるかとは思いますが、全体的な表示のバランスの問題もあると感じます。もう少し使いやすい表示にしてもらえると良かったです。

40代|女性

外国株式は取り扱っていますが、米国株と中国株の2つしかないので物足りなさを感じます。欧州株や豪州株の取り扱いもしてもらえると投資の幅が広がるので良いと思います。また貯められるマネックスポイントが使えるシーンが少ないので、使える用途を増やしてほしいです。

dカード積立の上限金額とポイント還元の仕組み

dカード積立の上限金額は月に10万円までです。還元されるdポイントは、積立額に応じて翌月の月末ごろに付与される仕組みになっています。

dカード積立の注意点やクレカ積立で買える投資信託の種類、dポイント付与上限やスケジュールなどについて詳しく確認しよう。

dカード積立はいくらまで?毎月の上限金額と注意点

dカード積立の上限は月10万円です。また、決済のタイミングは自分で選べないことや、実際にdポイントが付与されるまで1ヵ月以上かかることにも注意が必要です。

NISA口座、課税口座ともにdカード積立金額の上限は10万円に設定されている。

一例として、dカード・dカード GOLDで1年間月10万円をdカード積立した場合に付与されるポイントをシミュレーションすると、次のとおりだ。

| カード名 | dカード | dカード GOLD | dカード PLATINUM | |||

|---|---|---|---|---|---|---|

| 口座区分 | NISA口座 | 課税口座 | NISA口座 | 課税口座 | NISA口座 | 課税口座 |

| 付与される ポイント(年間) | 8,760 ポイント | 8,760 ポイント | 1万3,200 ポイント | 8,760 ポイント | 3万7,200 ポイント(※) | 3万7,200 ポイント(※) |

dカードは口座の種類によってポイント還元率が変動しないため、どの口座を利用しても月10万円の積立で年間8,760ポイントが貯まる。

一方、dカード GOLDはNISA口座の場合1.1%、課税口座の場合は毎月の積立金額に応じて0.2~1.1%の還元率が適用される仕組みだ。そのため、毎月5万円を超えて積立をする場合はNISA口座の方が多くのポイントが還元される。

dカード PLATINUMは、初年度は年間3万7,200ポイント貯まるが、2年目以降は毎月の積立額やショッピング利用額に応じて還元率が変動する仕組みだ。

同カードで毎月のショッピング利用額が20万円以上の場合は年間で3万7,200ポイント、10万~20万円未満の場合は2万5,200ポイント、10万円未満の場合は1万3,200ポイントが貯まる計算だ(いずれもNISA口座)。

最大還元率だけ見るとdカード PLATINUMがお得ではあるものの、積立額や年会費、ショッピング利用額などの要因によって決まるため、人によっては他のカードの方がお得に利用できる場合もある。

特にショッピング利用額が10万円未満だとdカード GOLDと還元率が等しくなるため、dカード PLATINUMを利用するメリットが薄くなってしまうだろう。

ほかに注意が必要なのは、決済が行われるタイミングは毎月固定されており自分で選べない点と、付与タイミングは1ヵ月以上後である点だ。原則、毎月12〜15日にカード決済がおこなわれ、積立額に応じてdポイントが付与されるのは翌月の月末頃である。

クレカ積立で買える投資信託の種類

クレカ積立で買える投資信託の種類は、証券会社によって異なります。たとえば、マネックス証券でdカード積立をする場合、外貨建てMMFや一部のファンドは対象外です。

具体的には、次のファンドがクレカ積立対象外と明記されている。

- 損保ジャパン日本債券ファンド

- DIAM毎月分配債券ファンド

- ニッセイ国内債券アルファ

- パインブリッジ日本住宅金融支援機構債ファンド

- iシェアーズ 国内債券インデックス・ファンド

「今後、対象外の銘柄が増える場合や変更となる場合があります」(出典:マネックス証券)と記載されているため、買付予定の銘柄がいつか対象から外されることもありうることに注意しよう。

「ノーロード」「つみたて」「NISA成長枠」「NISA成長つみたて枠」というキーワードが記載されているファンドは、基本的にクレカ積立の対象と判断できる。

しかし、そのようなファンドであっても、備考欄に「当ファンドのクレカ積立の新規申込受付は終了しました。」と記載があるものはクレカ積立の対象外である。

証券総合取引口座にログインしてファンドを検索する際に、キーワードと備考欄を確認して、クレカ積立の対象かどうかを確認しましょう。

マネックス証券でdカードでクレカ積立をする具体的な方法とスケジュール

マネックス証券でdカード積立を始める際は、Web上で簡単な申し込みをおこなう必要があります。dカード積立の引き落としスケジュールも事前に把握しておくとよいでしょう。

dカード積立の申し込み手順

dカード積立は、次の手順に沿って申し込もう。

- 1:ファンドを探す

- 2:口座区分を選ぶ

- 3:dカード積立の設定を行う

まずは証券総合取引口座にログインし、クレカ積立で積み立てるファンドを探す必要がある。

クレカ積立対象のファンドは、次の画像の赤枠で囲われている部分のように「ノーロード」「つみたて」「NISA成長枠」「NISA成長つみたて枠」と記載されているため、一目で判断できる。

ファンドを選んだら、次の画像を参考に「積立」のボタンを押し、NISA口座で積み立てるのか、課税口座で積み立てるのかを選択する。

口座区分を選択したら、次の画像を参考に「クレカ積立」→「クレジットカードの登録」と進み、クレジットカードの情報を登録する。

カード情報の入力が完了したら、dアカウントの認証に遷移する。

この後の手順は2つに分かれる。dアカウントを証券総合取引口座と連携していない場合と、dアカウントが登録したdカードと紐付いていない場合だ。

最初に、dアカウントを証券総合取引口座と連携していない場合の手順を紹介する。

まずはdアカウント認証画面でdアカウント情報を入力し、2段階認証を完了させよう。

2段階認証の後に「パーソナルデータ連携の同意」という画面が表示され、同意すると「利用クレジットカードの登録完了」の画面に遷移し、カードの登録が完了する。

次に、dアカウントが登録したdカードと紐付いていない場合の手順を解説する。

dアカウントが登録したdカードと紐付いていないと、dアカウント認証画面でdアカウント情報を入力し、2段階認証を完了させて「パーソナルデータ連携の同意」に同意するとエラーが表示される。

利用するdカードに紐づくdアカウントを準備して、再度登録を進めよう。

dアカウントの認証が完了したら、「申込入力」画面の「つみたて内容の入力」の項目に積立金額を入力しよう。

口座区分を選択し、チェックボックスの内容を確認して、「次へ」を押して先に進もう。

申込内容確認のページに遷移するため、内容を確認し、パスワードを入力して「実行する」を押そう。

「申込受付完了」の画面で「クレジットカードつみたての申込みを受け付けました」と表示されれば、設定は完了だ。

自身での設定が難しい場合は、マネックス証券のリモートサポートサービスを活用しましょう。

コールセンターのオペレーターがインターネットを通じて画面を共有しながら操作方法等を案内してくれるサービス。マネックス証券公式サイトのお客様サポートページから利用できる。

積立の引き落としスケジュールと反映タイミング

カード決済は、原則毎月12〜15日に実施されます。原則、買付日は毎月1日であり、10日にカード利用代金の引き落としがおこなわれます。

買付ができなかった場合であっても10日に一度引き落とされるが、翌月の引き落とし日に買付ができなかった分の金額が返金されるため安心だ。

マネックス証券の口座名義とクレジットカード名義が一致していない場合、ファンドの買付の新規申し込みや買付ができないため、名義を一致させる必要がある点に注意してほしい。

マネックス証券のdカード積立のデメリット

マネックス証券のdカード積立は、家族カードでは利用できません。そのほか、即売りでのポイント付与が将来規制されるおそれがあるといったデメリットがあります。

家族カードではdカード積立ができない

家族カードでは、dカード積立が利用できません。家族カードしか持っていない場合は、新たに自分名義のdカードを発行する必要がある点に注意が必要です。

dカード積立で利用できるのは本カードのみで家族カードは使えない、とマネックス証券の公式サイトに明記されている。マネックス証券口座の名義とカードの名義は一致している必要があるため、dカードの本会員である家族から本カードを借りることもできない。

したがって、家族カードしか持っていない場合は新たに自分名義のdカードを発行する必要がある。これは、事情があってクレカを作れない人や手間を省きたい人にとってはデメリットとなる。

とはいえ、これはマネックス証券に限ったデメリットではありません。SBI証券や楽天証券のクレカ積立でも、家族カードは利用できません。これらの証券会社で家族カードの使用が禁止されているのは、利用を認めると家族間での贈与と解釈され、納税が必要になるリスクがあるためです。

家族カードでのご利用はできません。家族カードをご利用されると、贈与とみなされ納税が必要となる場合があります。

出典:楽天証券

即売りでポイントが付与されなくなるおそれがある

今後、dカード積立で投資した投資信託をすぐに売却し、還元されるポイントを得る行為が規制されるおそれがあります。

積み立てた投資信託をすぐに売却することを即売りといい、価格変動によって損するリスクを抑えてポイントだけを得ようとする行為だ。現時点でマネックス証券から正式に即売りを規制するとは発表されていないが、他の証券会社では規制する動きが見られる。

たとえば、大和コネクト証券はクレカ積立のルールを改正することを発表し、月末まで積み立てた投資信託を保有し続けないとポイントが付与されない仕組みになった。

従来は1月5日の買付金額だけを対象にポイントを付与していましたが、今後は当該銘柄の当月売却した金額(1月26日)を差し引いて翌月下旬(2月下旬)にポイント付与するように変更します。

出典:大和コネクト証券

マネックス証券で今後どうなるのかは不明だが、他社の動きを見ていると、dカード積立における即売りも規制されるかもしれない。

即売りによってポイントを獲得しようと考えている方は、従来の方法でポイントを貯められなくなるおそれがあることを理解したうえで、dカード積立の利用を検討しましょう。

よくある質問

また、dカードと同様にショッピング利用時も1.0%の還元率でポイントが貯まるため、クレカ積立だけでなく普段使いのカードとしても利用できる。

しかし、2025年10月(予定)から有効期限が「最後にポイントを利用した日(貯める、使うどちらも対象)から12ヵ月後まで」に変更される点に注意しよう。dポイントを普段からよく使う人・貯める人は毎回有効期限が延長されるので、失効の心配がなくなるだろう。

たとえば、7月にdカード積立を開始し、9月に積立を解除した場合は、7月分と8月分のポイントは付与され、9月分の積立がなされていない場合は9月分のポイントは付与されない。

信託財産留保額は、約定日の基準価額に最大0.75%を乗じた額だ。信託報酬は純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額である。

NISA口座であれば非課税で投資信託を運用できるため、運用益を最大限確保できる。

文・MONEY TIMES編集部

上記のシミュレーションの結果から、マネックス証券でdカード積立を利用すると最も多くのポイントを貯められることがわかります。dカード積立は最大3.1%の還元率でポイントが貯まるため、還元率を重視する場合はマネックス証券でのdカード積立がおすすめです。