ブラックの状態でも、カードの選び方と申し込みの仕方を工夫すれば審査を通過できるクレジットカードは存在する。この記事では、ブラックでも作りやすい6枚のクレジットカードと、審査通過のコツを紹介する。

過去にクレカやカードローンの支払い遅延や債務整理を経験すると、「自分はブラックだからクレジットカードはもう作れない」と感じてしまうのも無理はない。

しかし消費者金融系・流通系やデポジット型のクレジットカードを選び、キャッシング枠をゼロにするなど工夫を行えば、作れるケースもある。審査に自信がない人は、ぜひ参考にしてほしい。

ブラックでも作れるクレジットカード

信用情報がブラックな人でも、消費者金融系・流通系のカードやデポジット型のクレジットカードなら作れる場合があります。

絶対に審査に通るクレジットカードはない。それでも、クレジットカードの審査通過確率を少しでも上げたいのであれば、審査が緩いといわれるカードを選ぶべきだ。

審査が不安な人でも作りやすいクレジットカードのスペックを次のとおりまとめる。

| カード名 |  ACマスターカード |  プロミスVisaカード |  PayPayカード |  楽天カード |  Nudgeカード |  Nexus Card (デポジット型) | |

|---|---|---|---|---|---|---|---|

| 系統 | 消費者金融系 | 消費者金融系 | 流通系 | 流通系 | 次世代型 | デポジット型 | |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 1,375円 (税込) | |

| ポイント 還元率 | 0.25% (毎月の利用金額の 0.25%を自動で キャッシュバック) | 0.5%(Vポイント) 対象店舗の スマホタッチ決済 で7%還元 | 1.0% (PayPayポイント) | 1.0%還元 (楽天ポイント) | なし (各クラブからの特典) | 0.5% (Nexusポイント) | |

| 発行スピード (目安) | 最短20分 審査(※1) | 最短5営業日発行 | 最短7分 (申込5分、審査2分) で手続きが完了 (21:30~翌10:00までの 申し込みは翌日 12:00以降の審査) カード到着は申し込み から約1週間 | 通常1週間~ 10日程度 | 最短5営業日 | 約2~3週間 で到着 | |

| 国際ブランド | Mastercard | VISA | VISA、 Mastercard、 JCB | VISA、 Mastercard、 JCB、 American Express | VISA、JCB | Mastercard | |

| 限度額 | 10万~300万円 | ~100万円 | 200万円 | ~100万円 | 原則10万円まで (信用状況や利用状況に 応じて増額の場合あり) | 5万~200万円 ※保証金(デポジット) と同額 | |

| 特徴 | ・カードローンとの同時契約 ・還元率は低い | ・カードローンとの同時契約 ・マクドナルドやローソンで スマホのタッチ決済で 最大7%還元 | ・最短2分で審査完了 ・Yahoo!ショッピングや LOHACOでの 買い物がお得 | ・入会特典でポイントが もらえることが多い ・楽天市場での 買い物がお得 | ・独自のAI審査を導入 ・選んだクラブの 特典が得られる | ・デポジット型のため ブラックでも 申し込みやすい ・ポイントはデジタル ギフトに交換 | |

| 詳細 | ACマスターカードの 詳細を見る | プロミスVisaカードの 詳細を見る | PayPayカードの 詳細を見る | 楽天カードの 詳細を見る | Nudgeカードの 詳細を見る | Nexus Card(デポジット型)の 詳細を見る |

審査に通りやすいとされる理由、ポイント還元率やカード発行までにかかる時間やそれぞれのカードの口コミを紹介する。

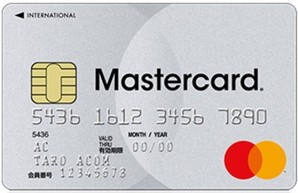

ACマスターカードは審査が不安な人でもOKな消費者金融系カード

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.25%(毎月の利用金額の0.25%を自動でキャッシュバック) |

| 発行スピード(目安) | 最短20分審査(※1) |

| 国際ブランド | Mastercard |

| 限度額 | 10万~300万円 |

| 詳細 | ACマスターカードの 詳細を見る |

※アコムのウェブサイトを参照して筆者作成

- 消費者金融系カードで、他のカードとは異なる審査基準が採用される

- 原則として電話での在籍確認が行われない

- 自動契約機で最短即日発行が可能

- 年会費が永年無料

ACマスターカードは、消費者金融系のクレジットカードで審査に不安がある人や、1日でも早くクレジットカードを手に入れたい人に向いている。

このクレジットカードの審査は銀行系や信販系とは違う基準が使われているとされており、「他社では落ちたがACマスターカードは発行された」という例は多い。

職場に知られずに申し込みたい人でも、ACマスターカードなら安心して申し込める。当カードは「原則として電話による在籍確認を行わない」と公式に明記しており、勤務先に連絡が入る心配がない。

ただし、このクレジットカードではすべての利用が自動的にリボ払いとなることには注意したい。計画的な返済をしないと手数料(実質年率10.0%~14.6%)が発生する。新規利用分を翌月に一括返済すれば手数料がかからないため、翌月までに支払える範囲での利用を心がけたい。

還元率(キャッシュバック率)は0.25%と低く、買い物によるポイント目的での利用には向いていない。

男性|40代

他のカード会社で審査が通過できなかった人でもクレジットカードを作れたという人がいました。18歳以上で安定した収入のある人なら非正規雇用の人も申し込みは可能です。

女性|30代

返済方法はリボ払いにしかできません。毎月一定額を返済するシステムなので、高額な買い物をすると貯金の返済が続くことになり、手数料もかかってしまいます。基本的に、「カード払い」をするだけの機能として利用しています。

男性|30代

審査は相当甘いのではないかと思います。やや借金を抱えていた時期に作っていたのですが、本当にすんなりと通過できました。クレジットカードの中ではとても早く、最短即日というのは他のカードではまず見かけないような速さではないかと思います。

女性|30代

急ぎでカードが必要なときにありがたい、即日発行のカードです。土日や祝日でも対応可能です。年会費も永久無料です。ポイント還元制度はありませんが、その分キャッシュバック機能で返済額から差し引いてくれます。ポイント使用期限を気にする手間もなく、自分にとっては便利でいいです。

男性|40代

他のカードの場合は一定数ポイントを獲得できれば現金のようにショッピングで利用できたり、景品と交換できたりします。しかし、このカードはポイントプログラムが一切用意されていません。他社のようにボーナスポイントもないので、大変不便です。

男性|40代

土日関係なく、即日発行できるのが魅力です。しかも、クレジットカードなのにカードローンも付いてきます。アルバイトの人でも作りやすいので、初めてクレジットカードを作る人や、クレヒスを積み始めた人にはうってつけのカードです。入門編にちょうどよいでしょう。

男性|30代

カード発行がとてもしやすい。けれどもポイント還元が少ないと思いました。入会特典などもなく、マイルやポイントを期待すると、想像と違うことに気付くでしょう。

男性|40代

返済方法ですが、基本的にリボ払いとなります。たいていの人がリボ払いをしていると思いますが、とにかく金利が高いのがつらいところです。

プロミスVisaカードはスマホ決済で最大7%還元の消費者金融系カード

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5%(Vポイント) 対象店舗のスマホタッチ決済で7%還元 |

| 発行スピード(目安) | 最短5営業日発行 |

| 国際ブランド | VISA |

| 限度額 | ~100万円 |

| メリット | Apple PayやGoogle Payに対応 バーチャルカード発行も可能 |

| デメリット | 支払い方法はリボ払いのみ (実質年率10.0%~14.6%の手数料がかかる) |

| 詳細 | プロミスVisaカードの 詳細を見る |

- プロミスの契約を経て申し込むため、他社より審査に通りやすいといわれている

- 原則として、勤務先への在籍確認は実施しないと明記されている

- 年会費無料

プロミスVisaカードは消費者金融系のクレジットカードで審査が不安な人でも申し込みやすく、かつ対象店舗でスマホのタッチ決済をすると最大7%というポイント還元率が魅力のカードだ。

消費者金融系のクレジットカードは独自の基準で審査されており、他社のクレジットカードの審査が通らなくて困っている人でも申し込みやすいとされている。このカードは「原則として勤務先への在籍確認は行わない」と明記されており、職場に連絡がいく心配もない。

基本還元率は0.5%だが、マクドナルドやローソン、サイゼリヤなどの支払いをスマホのタッチ決済で行うと、還元率が最大7%となる。ポイントをお得に貯めたい人にもおすすめだ。貯まったVポイントは全国のVポイント加盟店で1ポイント1円として買い物に使ったり、提携ポイントに交換できたりする。

ただし、プロミスVisaカードの審査はプロミスと三井住友カードの2段階で行われることは知っておきたい。消費者金融が単独で発行するクレジットカードよりは厳しい傾向があることに注意は必要だ。

40代|男性

審査は迅速で簡単なため、手続きがスムーズに進みます。さらに、ネットショッピングや外食でのポイント獲得やキャッシング機能の利用が可能で、幅広い利用シーンに対応します。さらに、Visa加盟店ならどこでも利用できるため、国内外での利便性も高いです。さまざまな特典やキャンペーンもあり、会員ならではのお得なサービスを享受できます。これらの理由から、「プロミスVisaカード」は利便性と充実したサービス内容が魅力です。

30代|男性

Vポイントがクレジット利用だけではなく借り入れからも行うことができるようになっており、プロミスの借入機能が一体になっていることでお金の借り入れもしやすくなっています。融資もできるということですが、最短で25分で審査も完了してすぐ借り入れが利用できます。

20代|男性

「プロミスVisaカード」は国内外のさまざまな場所でカードを使用できるので、旅行や出張時にも安心です。また、海外旅行中に現地通貨を持ち歩く必要がなく、カードで支払いができるので便利です。さらに、オンラインショッピングなどでも国外の商品やサービスを気軽に利用することができます。

30代|男性

プロミスVisaカードを利用しています。メリットとしては特に感じていないのが正直な所です。見た目のデザイン性はシンプルでかっこいいではあるがお店で出すのは少し気になる。ただ、一番大きなメリットとして借り入れが可能であればおそらく審査は通ると思います。ご利用は計画的に活用してみてください。

50代|男性

キャッシングもローンも1枚で完結し、また一定の収入があればだれでも申し込みができるしVisaが提携しているので1枚備えていてもいいカードだと思います。Visaが提携していることでカード使用でどこでもどんな場所でも使うことが出来る。カード使用できなければ一時的にキャッシングもできるので備えておいて損はないカードです。

40代|男性

デメリットとしては、カード利用限度額の上限が低いことや年会費が比較的高いことが挙げられます。改善してほしい点としては、利用限度額の上限を柔軟に設定していただくことや年会費の見直しをお願いしたいです。また、サービス内容としては、海外利用時の手数料やキャッシングの金利が少し高いように感じます。改善点としては、これらの手数料や金利の引き下げを検討していただければと思います。利用者にとってより利便性の高いカードになるよう、改善に向けた取り組みをお願いします。

50代|男性

アプリの連携を少し改善(多数のアプリが起動してしまう)してほしいです。そうしたらもっと使いやすく管理がしやすいと思うので今後の改善に期待しています。非常に使いやすいカードではあるのですが他のカードと同じようにカードデザインを選択できればより良いカードになるように思います。

30代|男性

借入についてはすごく審査から借り入れまでの処理が早めに完了しますが、VISAカードそのものに関してはすぐに発行というわけではなく、審査完了してから数日ほど待っていないといけません。ポイント還元率は基本の部分は低めであるのもちょっとネックです。

20代|男性

「プロミスVisaカード」のデメリットとしては、発行までの手続きが遅い点があります。申込から発行までの時間がかかることで、急な購入や利用が難しくなることもあります。ただし、発行後は便利に使えるので、余裕を持って手続きを進めるれば使いやすいカードです。

30代|男性

審査の結果に関しては基本的にwebで完結できます。デメリットとしてはやはり金利が高い。基本的にカードローンなので仕方ない部分は多いのですが、金利がどうしても気になります。最終手段で利用させもらうというのが一番なのではないかと思います。こちらもご利用は計画的に。

PayPayカードは基本還元率1%の流通系カード

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 1.0%(PayPayポイント) |

| 発行スピード(目安) | 最短7分(申込5分、審査2分)で手続きが完了 (21:30~翌10:00までの申し込みは翌日12:00以降の審査) カード到着は申し込みから約1週間 |

| 国際ブランド | VISA、Mastercard、JCB |

| 限度額 | 200万円 |

| 詳細 | PayPayカードの 詳細を見る |

- 流通系カードの中でも審査に通過しやすいといわれている

- 年会費は永年無料

- 審査完了後すぐにカード番号・有効期限が確認でき、ネットショッピングなどに使える

PayPayカードの魅力は、審査に通りやすいといわれているクレジットカードの中では基本還元率が1.0%と高いことだ。

Yahoo!ショッピングやLOHACOならこのカードの還元率が5.0%まで上がる。ソフトバンクやワイモバイルの携帯プランを使っている人は、割引が受けられてお得だ。

PayPayカードは申し込みと合わせて最短7分で審査が終わり、すぐにクレジットカード番号と有効期限が確認できる。審査完了後、すぐにネットショッピングなどで使えるため、少しでも早くネットでの支払いを済ませたい人にも向いている(カードは申し込みから約1週間で届く)。

なお、PayPayポイントはQRコード決済PayPayでの支払い時に使えます。ポイントの使い道に困らないのもメリットです。

30代|女性

発行条件や審査はゆるく、特に気を使うこともなく申し込みできました。サービス内容としてはヤフーショッピングをよく利用する方はメリットが多いと思います。ヤフーショッピングで買い物をする際に他のクレジットカードやPayPayで支払いするよりもポイント還元が少し多いです。

50代|男性

PayPayカードの審査で良かったのは、審査結果が早く出た点です。私はWEB上から申し込んだのですが、審査結果は一時間以内に出ました。こんなに早いんだと驚きました。あと発行条件もかなり緩いと思います。発行当時の私は年収100万ぐらいしかなかったんですけど、それでも通ったので。

40代|男性

「PayPayカード」のメリットは、審査が比較的スムーズで発行条件が緩い点です。さらに、利用ポイントの還元率が高く、PayPayモールや提携店舗での利用でもポイントがたくさん貯まります。また、スマートフォンでの簡単な操作で利用明細やポイントの確認ができるのも便利です。さらに、利用した金額に応じてPayPayボーナスがもらえることも魅力的です。総じて、お得な特典や便利な操作性があるため、利用者にとってメリットが多いカードだと言えます。

40代|男性

「PayPayカード」(旧yahooカード)はネット系のクレジットカードということもあり、審査通過率(何らかしらの収入があれば)は比較的高いと思います。(誰でも審査が通る楽天カードは除く)。その他メリットとしては、yahooショッピングの利用及びソフトバンクユーザーだとポイント付与率が断然高い点。paypayに直接チャージが出来る点。

50代|女性

クレジットカードを発行すると、入会金特典としてPayPayポイントがもらえて、Yahoo!ショッピングなどにも使うことができました。審査なども早くて、申し込んでから一週間でカードが届きました。Yahoo!ショッピングで割引で買い物できるクーポンなどももらえました。

30代|男性

PayPayカードは、年会費無料、1.0%還元、最短7分で発行可能という魅力を持つクレジットカードです。PayPay加盟店で利用すると、1.0%のポイントが貯まり、PayPay残高に交換することができます。また、PayPayカードはセキュリティ面でも優れており、ナンバーレスデザイン、24時間365日利用停止可能、利用したらすぐに通知がくるなどの特徴があります。PayPayカードは、初めてクレジットカードを作る方や、お得に買い物をしたい方におすすめのクレジットカードです。

30代|男性

自営業であっても収入証明が一年分以上用意できるのであれば、発行証明の条件に適合しますので、起業したばかりで収入がそんなに多くなくとも審査に通った点がメリットだと感じました。そのうえで、サービス内容についての良いと思えた部分は、予算設定機能がある点が便利で使い過ぎを防げると思えました。

50代|女性

PayPayカードを発行した特典として、Yahoo!ショッピングでも使えるPayPayポイントがもらえたのですが、Yahoo!ショッピングのアカウントとの連携が少し手間がかかるという感じがしました。アプリをダウンロードしないとポイントも使えませんでした。

30代|男性

付帯サービスが少ない点が挙げられます。また、楽天市場やAmazonでの買い物では還元率が低い点もデメリットです。PayPayカードは、初めてクレジットカードを作る方や、お得に買い物をしたい方におすすめのクレジットカードですが、付帯サービスや還元率を重視する方にはあまりおすすめできません。

30代|男性

ETCを利用するなどのサービスを利用する場合、無料会員ではサービスの利用ができません。そしてETC利用の年会費は550円で無料でETC機能を搭載したクレジットカードがある中、サービスとして改善してほしいと思えます。ほかにも、気になる点としてpaypayカードで受けるポイントの還元率についてヤフーシカ還元率が高くない点が問題で、ヤフーでそろえることができない商品がある場合、アマゾンではポイント還元率が低い点が気になります。

30代|女性

スマホからの申し込みはできても、パソコンからの申し込みができない。審査や発行条件は厳しくないが、基本的にはスマホ本体が必要になる。また、カードが発行できてもpaypayポイントを利用するために、申し込み以外の手続きも必要なので改善して欲しいと思った。

40代|男性

PayPayとの連携が強すぎて、ポイント還元はいっぱいもらえるが貯める喜びが希薄になっている気がします。ポイント還元が大きいので一時的なお得感はありますが、ポイントを貯めて「高い家電を購入する」、「マイルに交換して海外旅行へ行く」などの目標を立てるようなポイントの貯め方があれば楽しみが増すと思います。

30代|男性

PayPayカードでのデメリットはカード発行から2ヵ月での3回利用に関しての縛りは、カードが手元に届いてから出来ることなので初めてカードを作る方やサービス内容を確認せず利用される事もあると思うので、実例(画像付)があると安心出来ると思うので、その辺りを改善してほしいと思います。

楽天カードは楽天市場での買い物がお得な流通系カード

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 1.0%(楽天ポイント) |

| 発行スピード(目安) | 通常1週間~10日程度 |

| 国際ブランド | VISA、Mastercard、JCB、American Express |

| 限度額 | ~100万円 |

| 詳細 | 楽天カードの 詳細を見る |

- 比較的審査が緩いとされている流通系クレジットカードである

- 年会費は永年無料

- 入会時にポイントがもらえることが多い

楽天カードは、流通系のクレジットカードで比較的審査に通りやすいとされており、基本還元率も1.0%と高い。ブラックでも普段の買い物がお得にできるクレジットカードを求める人に向いている。

楽天カードの魅力は、通常還元率が1.0%と高いことだ。公共料金など一部決済は、ポイント還元率が下がるが、買い物でお得にポイントを貯めたい人に向いている。

楽天カードは、入会時にポイントをもらえるキャンペーンがあることもうれしい。クレジットカードを作るだけで2,000ポイント、申込日の翌月末までに3回利用することでカード利用特典として3,000ポイントの計5,000ポイントを受け取れる。

さらに楽天市場での買い物はお得だ。楽天カードの利用でポイント還元率が常に3倍になるSPU(スーパーポイントアッププログラム)の各条件を満たせば、ポイント還元率が最大18倍となるため、楽天市場を使う人にとっては必須のクレジットカードである。

楽天ポイントは楽天市場での買い物に1ポイント1円として使えるほか、全国の楽天ポイント加盟店での買い物にも使えます。貯まったポイントも使いやすく無駄がありません。

20代|女性

楽天ポイントはコンビニから百貨店などあらゆるところで貯める機会があります。またホテルの宿泊やレストランなどのサービスでもポイントが貯まり、便利だと思います。また楽天ポイントの獲得数などによって会員のステータスが上がるので、カードを使えば使うほど、ポイントが貯まりやすい好循環が生まれます。

30代|男性

楽天で使える楽天ポイントが集まりやすく、カード決済にすることでポイント還元率を上げることができます。また入会特典ポイント増額のキャンペーンを利用することで、さらにお得にポイントを集めることができます。

30代|男性

他のクレジットカードではポイント還元率が0.5%のところが多いですが、1.0%と比較的高いのでとても良いです。また、楽天証券での積立投資もカード決済が出来るのもとても便利で活用しています。デザインも複数から選べるのも良い取り組みだと思います。継続して使っていきたいです。

20代|男性

楽天ポイントが非常に貯まりやすいです。キャンペーンもしっかりと開催されていますし、楽天のサービスを利用することで貯まりやすくなります。他の楽天サービスを契約するとさらにポイントがボーナスで貯まるという点も魅力的です。支払いの際にも使用できるため良いです。

20代|女性

SNSのインフルエンサーがよく利用しているイメージがあり、安心感や信頼度が高いです。ポイント還元率も高く、キャンペーンの時期は楽天カードを使って買い物をしたほうがお得だと思ってたくさん使っています。新規入会者への特典も多いのでおすすめです。

20代|男性

ポイント加盟店が多く、食事・ショッピング・ガソリンスタンドといったさまざまな場面で支払いをすると同時にポイントも貯まるのでお得であると感じます。また、対象の店で買い物をするとポイント2倍といったイベントがあるので、それを目当てに消費活動が盛んになると思います。

30代|男性

海外旅行に行った際の実体験からくる感想なのですが、決済できる加盟店がVISAのカードなどと比べると数が少なく使えない印象でした。VISAやMasterCardなどと比べると、どうしても加盟店の数が少ないデメリットがあるため、海外に行くとその弱点が見えてきてしまいますね。

30代|男性

楽天ポイントに関係するものでは、楽天カードの他にも楽天ポイントカードや楽天銀行のカード、楽天ペイなど似たカードや支払い方法、サービスなどが存在しています。ポイントの点では共通していますが、それぞれに公式サイトやアプリ、使い方も微妙に違っているので、正確にそれぞれを把握、区別できている人は意外と少ないのではないでしょうか。便利かもしれませんが、安易に雑に使っていると思わぬ落とし穴があるような気もするので、もう少しサービスを統一してほしいと思います。

20代|女性

ポイントは、通常ポイントと期間限定ポイントの2種類があります。通常ポイントはクレジットカードの決済額に充当することができますが、期間限定ポイントはそれができません。そのため、期間限定ポイントを使うために買い物をしないともったいないという状況が生まれてしまい、ストレスに感じることがあります。

30代|男性

簡単に入会できるカードなので、ホルダーとしてのステータスはありません。トラブルの際のサポートも電話がつながりにくいので、ネット手続きにて事故解決をすることができるのであれば良いですが、何でも聞きたいという方にはあまりおすすめができません。

30代|男性

楽天証券での積立投資におけるクレジットカード決済のポイント還元率が一律1.0%から下がって改悪されてしまったのが、とても残念です。競合他社と比べて還元率が低いので乗り換えも検討せざるをえない状況です。今後の改善を期待しています。またゴールドカードの特典ももう少し充実してほしいです。

20代|男性

明細が見にくい点が残念です。明細はネットで確認できるのですが、いちいちログインする必要があります。また、詐欺も多いのでそれを見極めて明細を確認する必要があるので面倒です。

30代|女性

ポイントが何倍にもなる日や、楽天セールの時に買うとかなりポイントが貯まります。我が家では運ぶのが大変なものはネットで頼むのですが、重い飲み物やかさばる生活用品などを楽天で買って、さらにポイントがかなりつくのがとてもいいと思います。家族カードも作れるのでみんなで貯めて、さらにそのポイントでいろんな買い物ができるため、役立っています。

NudgeカードはAIによる独自審査が特徴

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | なし(各クラブからの特典) |

| 発行スピード(目安) | 最短5営業日 |

| 国際ブランド | VISA、JCB |

| 限度額 | 原則10万円まで (信用状況や利用状況に応じて増額の場合あり) |

| 詳細 | Nudgeカードの 詳細を見る |

- AIを用いた独自審査を行うため、ブラックでも持てることがある

- 年会費無料

- 返済方法は「いつでも好きなだけ返済」と「月1回おまとめ返済」を選べる

Nudge(ナッジ)カードは、AIを用いた「属性情報に依存しない独自の審査モデル」を採用しており、ブラックでも申し込みやすいクレジットカードだ。他社のクレジットカードに落ちて諦めていた人でも、Nudgeカードなら作れるかもしれない。

Nudgeカードの返済方法は「好きなときに好きなだけ返す」か「月1回まとめて返す」の2種類だ。前者は毎月最低1,000円以上の返済があればいつでも返済ができる。

ただし、このクレジットカードは利用額確定日の翌々月の1日以降は利息が生じることに注意が必要だ。クレジットカード会社も翌月末までの全額返済を推奨している。

クレジットカード発行時にアーティストやスポーツチーム、自治体など「クラブ」を選ぶことも特徴だ。ポイント還元がないかわりに、各クラブの限定特典(イベントへの参加券、限定壁紙のプレゼントなど)を受けることになる。

60代|その他

クレジットカードだけでなく、ライフスタイルのサポートツールとしても素晴らしいです。審査や発行の条件は、年収や勤務先などに関係せず、オンラインで簡単に申し込めます。カードの利用状況やポイント残高などをリアルタイムで確認できるアプリも便利です。特徴は、自分の支出パターンや目標に合わせて、お得なキャンペーンや節約のヒントなどを提案してくれることです。

60代|その他

クレジットカードとして手軽に申し込める反面、信用度が低く、利息も高いため注意が必要です。カード限度額は最大10万円で、返済方法は自由に選べますが、利用履歴や残高確認は専用アプリが必要です。発行条件は18歳以上で日本国内に住所があることのみで、初めてのクレジットカードには向いていますが、不正利用やトラブルのリスクも高まります。カードのデザインは自分の推しの写真やイラストを選べます。

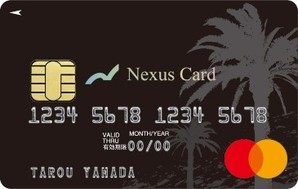

Nexus Card(デポジット型)は保証金を支払うので審査に通りやすい

| 年会費 | 1,375円(税込) |

|---|---|

| ポイント還元率 | 0.5%(Nexusポイント) |

| 発行スピード(目安) | 約2~3週間で到着 |

| 国際ブランド | Mastercard |

| 限度額 | 5万~200万円 ※保証金(デポジット)と同額 |

| 詳細 | Nexus Card(デポジット型)の 詳細を見る |

- デポジット型のクレジットカードであるため、審査に通りやすい

- 支払った保証金の範囲でしか使えないため、使いすぎの心配がない

Nexus Card(デポジット型)は、信用情報に不安がある人でも審査に通りやすいクレジットカードだ。

保証金(デポジット)を預け入れることで、その金額がそのまま利用限度額となる仕組み。

Nexus Card(デポジット型)は、信用情報に自信がない人でも発行のハードルが低い。実際に「過去の信用情報が悪くても通過できる」という口コミも見られる。

このカードは1,375円(税込)の年会費がかかることに注意が必要だ。しかし、クレジットカードを持つこと自体に価値を感じている人には有力な選択肢となる。

Nexus Card(デポジット型)は、キャッシングなどの余計な機能がなく利用管理もしやすい。クレジットカードの利用状況を適切に管理し、将来的な信用情報の改善につながる。

Nexus Card(デポジット型)のポイント還元率は0.5%で、Nexusポイントとして付与される。同ポイントは500ポイント以上貯まると、デジコのデジタルギフト経由でAmazonギフト券や各社マイルなどに交換できる。

40代|男性

「Nexusカード」の審査/発行条件は比較的緩く、素早い審査結果が魅力です。また、サービス内容も充実しており、ポイント還元や特典が豊富です。利用した際には、スムーズな決済手続きや安全性の高いカード保護機能が好評でした。また、専用アプリを活用することで、利用明細の確認やカードの管理が便利に行える点も良いと思います。Nexusカードは使い勝手が良く、使えば使うほどお得感を感じられるカードです。

30代|男性

審査が比較的緩めのカードであり、他のところでもクレジットの枠を結構使っている感じですが、それほど多くの時間をかけることなくすんなりと審査に通過している感じです。過去の信用情報が悪くても通過できるほどなので、不安な人でも安心して申請しやすいです。

30代|男性

年会費無料、ポイント還元率1.0%、初年度の利用で最大30,000ポイントがもらえるという魅力を持つクレジットカードです。また、Nexusカードは、旅行傷害保険が自動付帯されており、旅行の際にも安心して利用することができます。Nexusカードは、初めてクレジットカードを作る方や、お得に買い物をしたい方におすすめのクレジットカードです。

30代|男性

「Nexusカード」は審査のハードルが低く、デポジットで利用可能枠を増やせるため、使いすぎによるピンチを防止できるところが良い点です。また、他のクレジットカードと同様にショッピングも可能で、今までクレジットカードを持ったことがない人がクレヒスを作りたい場合などにも良いと思います。

40代|男性

キャッシュバックのポイント還元率の向上を希望します。現在のNexusカードのポイント還元率は他のカードに比べてやや低いと感じます。より魅力的なポイント還元率を提供していただけると、カードの利用価値が高まりますし、より多くの人々がNexusカードを選ぶでしょう。特に日常の支出や旅行などでの利用時において、ポイント還元が大きな魅力となります。改善されたポイント還元率により、利用者はより満足度の高いカード体験を享受できることでしょう。

30代|男性

審査が通過しやすいところ以外はあまり多く見るべきところもなく、普通のカードにはない保証金という形で一定のお金を入れておく必要があります。また、発行費用や年会費もかかりますし、その割には還元率や特典が少ないものですから普通に使う分にはあまりお勧めできないです。

30代|男性

キャッシングや分割払いなどの利用ができません。また、Nexusカードは、初めてクレジットカードを作る方や、お得に買い物をしたい方におすすめのクレジットカードですが、付帯サービスやキャッシングなどの利用を重視する方にはあまりおすすめできません。

30代|男性

「Nexusカード」は、他のクレジットカードよりも利用可能枠が低くなるため、大きな買い物をする際には不便なので利用可能枠を増やしてほしいです。また、海外旅行保険が付帯しないため、海外旅行に行く場合は別途保険に加入する必要があるのでその手間を省けるようにサービスとして保険をつけてほしいです。

ブラック別おすすめのクレジットカード

ブラックな状態には、大きく分けて軽度と重度の2種類があり、おすすめのクレジットカードが異なります。

支払いの延滞などブラックとなる理由が軽い状態(軽度ブラック)で、かつ申し込み時点で問題が解消しているなら、比較的審査通過を期待できるクレジットカードは多い。

一方で債務整理(自己破産など)が原因の場合は重度ブラックとなってしまい、作れるクレジットカードが限定されてしまうのだ。

一般的に軽度・重度それぞれのブラックで作るべきクレジットカードは次のとおりとなる。

それぞれの違いを見ていこう。

1. 軽度ブラック(短期延滞など):消費者金融系・流通系カード

短期延滞など軽度のブラック状態であれば、消費者金融系や流通系のクレジットカードがおすすめです。審査基準が他の系統より柔軟で、ブラック状態でも十分に発行チャンスがあります。

消費者金融系クレジットカードの代表は、ACマスターカードやプロミスVisaカードだ。「他のカード会社で審査が通過できなかった人でもクレジットカードを作れたという人がいました」という声もあり、審査に不安がある人にとっては有力の選択肢となる。

キャッシング機能やカードローン契約が付随(別途審査が必要)しており、いざというときに現金を調達しやすいのも特徴だ。ただし、新たな借り入れは計画的に行いたい。

PayPayカードや楽天カードといった流通系クレジットカードも、審査に通りやすいカードとして知られている。どちらも基本還元率は1%で、Yahoo!ショッピングや楽天市場などそれぞれの系列サービスを使えばさらにポイント還元率が上がる。

審査の通りやすさとポイントの貯まりやすさ、両方を重視する人には、流通系クレジットカードがおすすめだ。

2. 重度ブラック(債務整理後など):デポジット型カード

債務整理直後などの重度ブラック状態にある人が選ぶべきは、デポジット型のクレジットカードです。こういった人は、一般的に審査が通りやすいとされる消費者金融系や流通系のクレジットカードでも落ちてしまうことが多いです。

デポジット型のクレジットカードとは、保証金を預けることで利用枠が設定される仕組みのカードだ。クレジットカード会社側にとっては利用額が保証金で担保されるため、延滞リスクを回避でき、信用情報に問題がある人にも発行しやすい。

Nexus Card(デポジット型)は、保証金5万円から最大200万円までの範囲で利用枠を申し込める。発行手数料は550円、年会費は1,375円(税込)だ。実店舗やネットショッピング、公共料金の支払いを一般的なクレジットカードと同じように行える。

このクレジットカードは年会費がかかるうえに、流通系クレジットカードと比べるとポイント還元率は高くありません。しかし審査に不安がある人は、まずこうしたクレジットカードで実績を積みましょう

ブラックで不安な人が知っておくべきこと

自分がブラックではないかと不安に感じる人が知るべきことは、次の2つです。

クレジットカードの審査では、信用情報機関に登録された過去の取引履歴や金融事故情報が見られる。金融事故とは過去の支払い遅延や任意整理を指し、こうした情報があると審査に不利に働く。

ただし、過去の支払い遅延のすべてが記録されるわけではないし、金融事故の情報が一生残るわけでもない。

安心してクレジットカードの審査に臨むためには、「どのような情報が」「どの機関に」「どのくらいの期間残るのか」を把握しておくことが重要だ。

1.信用情報を管理する機関

信用情報はCIC、JICC、KSCの3つの機関によって管理されており、それぞれに登録される情報の種類や加盟会社が異なります。

| 会社名 | 主な加盟会社 |

|---|---|

| CIC | クレジットカード会社など |

| JICC(日本信用情報機構) | 消費者金融など |

| KSC(全国銀行個人信用情報センター) | 銀行や政府関係の金融機関など |

開示請求を行う際は、取引内容に応じて適切な機関を選ぶ必要がある。

たとえば、クレジットカードや消費者金融に関する情報はCICまたはJICCに、銀行ローンに関する情報はJICCに請求するのが一般的だ。さらに、メガバンクとの取引についてはKSCに開示請求を行ってみよう。

ただし、どの情報がどの機関に登録されているかは本人にもわからないことがあります。すべての信用情報を正確に把握したい場合は、3機関すべてに開示請求するのが望ましいです。開示の手続きは、インターネット・郵送など複数の方法で行えます。

2. 金融事故の種類と情報が消えるまでの期間

信用情報機関に登録される「事故情報(異動情報)」には複数の種類があり、内容によって保存期間が異なります。具体的に金融事故とみなされる行為は次のとおりで、一定期間が過ぎるまでクレジットカードの審査に影響を与えます。

| 種類 | 概要 | 登録期間 |

|---|---|---|

| 長期の延滞 | 61日以上または 3ヵ月以上の支払い遅延 | 完済から5年 |

| 代位弁済・保証履行 | 保証会社による立替え返済 | 完済から5年 |

| 債務整理 | 自己破産、個人再生、任意整理 | 当該決定日から5年 または7年を超えない期間 |

| 強制解約 | 支払い不能や不正利用などにより 契約が途中で終了した場合 | 解約日から5年 |

これらの登録期間は、あくまでも目安だ。信用情報機関(CIC、JICCなど)によって若干の差がある。具体的には、債務整理の登録期間はCIC、JICCでは当該決定日から5年間だが、KSCでは7年間と長い。

うっかり口座に入金し忘れたことで延滞扱いになるケースも少なくありません。誰にでも起こりうることだからこそ、自分の信用情報がどうなっているか不安があれば、開示請求をして確認してから申し込むのが確実です。

自分の信用情報を確認する手順

CIC、JICC、KSCではそれぞれ次の方法、手数料で開示請求を受け入れています。

| 信用情報機関 | インターネットによる請求 | 郵便による請求 |

|---|---|---|

| CIC | 現在受付停止中(※1) | 500円 |

| JICC | データ受取:1,000円 郵送受取:1,300円 | 1,300円 |

| KSC | 1,000円 | 1,500円 |

※開示請求にかかる手数料のほかに、別途決済手数料やチケット発行手数料、本人確認書類の発行手数料などもかかる

CICは2025年4月30日から2025年10月9日(予定)まで郵便による請求のみだが、JICCやKSCはインターネットによる請求にも対応している。インターネットを使ったほうが手数料は安く、開示情報受け取りまでの日数も短い。

各社の開示請求方法と手数料を詳しく解説する。

CICでの開示請求方法と手数料

CICでは2025年4月30日から2025年10月9日(予定)までインターネットによる開示請求は停止されており、郵送のみでの対応となっています。手数料は500円(別途発行手数料が必要)で手順は次のとおりです。

- CICの公式サイトから信用情報開示申込書をダウンロード、印刷して記入

- 手数料の準備(コンビニチケットもしくは定額小為替証書を購入)

- 信用情報開示申込書、コンビニチケットもしくは定額小為替証書、本人確認書類などの必要書類を郵便開示センターへ郵送

開示報告書は約3週間後に「簡易書留・親展」にて本人住所に届く。

開示情報でまず見るべき項目は、「26.返済状況」です。61日以上または3ヵ月以上の支払い遅れや、裁判所による破産宣言があると「異動」と表示され、クレジットカードの審査に悪影響が出てしまいます。

JICCでの開示請求方法と手数料

JICCでは、スマホアプリまたは郵送によって信用情報の開示請求を行えます。

手数料はスマホアプリで申し込む場合、データ受取りが1,000円、郵送受取りが1,300円となる。郵送で申し込む場合の手数料は1,300円だ(それぞれ別途手数料が必要な場合あり)。

スマホアプリでの申し込みは、次の手順で行う。

- JICCの公式サイトからアプリをダウンロードする

- 本人認証を行う(データ受取りの場合はマイナンバーカード、郵送受取りの場合は運転免許証や健康保険証など2種類の原本を使用)

- 本人情報を入力する

- 手数料を支払う(クレジットカード、コンビニ決済、携帯キャリア決済のいずれかを利用)

スマホアプリでデータを受け取るには、マイナンバーカードが必要だ。データ受取りを選んだ場合は、申し込みから1~3日(土日祝日等を除く)で結果を確認できるため、早急に信用情報を把握したいときに適している。

マイナンバーカードを持っていない場合は、郵送による受取りを選ぶ必要があり、申し込み完了から5~7日(土日祝日等を除く)程度かかる。

一方で、スマホアプリを使わずに郵送で申し込む場合の手順は次のとおりだ。

- JICCの公式サイトで申込書作成フォームに必要事項を入力し、自宅のプリンターやコンビニで申込書を印刷する

- コンビニで郵送開示利用券を購入する

- 申込書、郵送開示利用券、本人確認書類をJICCの開示窓口に郵送する

信用情報記録開示書は、本人限定受取郵便(特例型)で送付される。JICCが書類を受領してから7~10日程度の時間が必要だ。

開示書類が届いたら、「7.異動参考情報等」の欄を確かめましょう。「延滞」や「破産申立」などの記載があると、クレジットカードの審査が不利になります。

KSCでの開示請求方法と手数料

KSCでは、インターネットもしくは郵送で開示請求を行えます。

インターネットを使った開示請求の手数料は1,000円で、手順は次のとおりだ。

- KSCの公式サイトへアクセスし申請を開始

- メールアドレスの登録

- 申し込み情報の入力

- 本人確認書類を用いて認証を行う

- 手数料の支払い(クレジットカード、デビットカード、PayPay、キャリア決済が利用可能)

インターネットで申請した場合、開示報告書をネット上で確認することになる。申し込みから3~5営業日後に、登録したメールアドレスへダウンロード用URLが届く。メール受信後10日以内のダウンロードが必要なことに注意したい。

郵送で申し込む場合の手数料は1,500円(別途チケット発行手数料が必要)で、封筒や切手代も別途かかる。申し込み手順は次のとおりだ。

- 公式サイトから登録情報開示申込書をダウンロード、印刷して記入

- コンビニで本人開示・申告手続利用券を購入

- 本人確認書類を2種類(うち1種類は現住所の記載があるもの)準備する

- 登録情報開示申込書、本人開示・申告手続利用券、本人確認書類を全国銀行個人信用情報センターに送付する

開示報告書は、本人住所に1週間~10日ほどで送られる。

KSCの開示請求書で見るべきは「返済区分」の項目です。過去にローンの滞納などがあると「遅延」と表示され、クレジットカードの審査に悪影響を与えます。

重度ブラックが審査通過率を1%でも上げるためのコツ

重度ブラックの状態でも、申込時の工夫次第で審査通過率をわずかに高められます。キャッシング枠の設定や申込先の選定、申し込みのタイミングなどを丁寧に整えることが重要です。

また、審査に通らないからといって、無計画にクレジットカードの申し込みを続けるのは逆効果となる。

具体的には、次に挙げる7つのポイントを参考に事前準備を整えておきたい。

一つひとつは小さなことかもしれません。しかしこうした小さな積み重ねがクレジットカードを手に入れることにつながるのです。

1.キャッシング枠は必ず「0円」で申し込む

重度ブラックで審査に不安がある人は、キャッシング枠を「0円」に設定し、クレジットカード審査のハードルを下げることが重要です。申し込みの際にキャッシング枠を設定すると、審査がより慎重に行われます。

クレジットカードを使ってATMなどから現金を借り入れるための枠のこと。

申込時に設定を希望すると、クレジットカード会社は「借金をするつもりだ」とみなし、返済能力の確認をより厳しく行う必要が出てくる。キャッシング枠を設定することは、審査のハードルを自ら上げる結果となる。

キャッシングが必要な人であっても、申し込みはクレジットカード審査終了後に行いたい。クレジットカード申込時点ではキャッシング枠を「0円」に設定し、借り入れの意思がないことを示したほうがよい。

2.同時に複数枚申し込まない

複数クレジットカードを同時に申し込むと、クレジットカード会社から「お金に困っているのでは」という印象を持たれてしまうため避けたほうがよいです。

クレジットカードの申し込み履歴は「申込情報」として信用情報機関に登録され、クレジットカード会社は審査の際にその情報を確認する。つまり、同時に複数の申し込みをしているという事実は共有されてしまうのだ。

したがって、なるべく審査に通りやすいクレジットカードを選び、1社に絞って申し込むことが重要となる。

審査に落ちた場合でも、焦って次々と申し込むのは避けたほうがよい。申込情報の保有期間はCIC、JICC、KSCいずれも最長で6ヵ月なので、短期間での複数申し込みは同様に不利に働いてしまうのだ。

審査に通る可能性を高めたいのであれば、少なくとも半年以上は期間を空け、信用情報から申込情報が消えてから申し込むのが望ましいです。

3.過去に迷惑をかけた会社とその系列は避ける

仮に未納や強制解約といった事故から十分な時間が経っていたとしても、過去に迷惑をかけたクレジットカード会社やその系列会社のクレジットカードへの申し込みは避けたほうがよいです。

信用情報機関に登録される事故情報は通常5年程度で消えるが、クレジットカード会社が独自に保有する情報にはルールがない。過去のトラブルが社内で記録され続けていることが想定される。

大手カード会社では、グループ会社間で情報を共有していることも多い。たとえば、ある銀行でカードローンの遅延を起こした場合、系列会社のクレジットカード審査に悪影響を与えることがある。

クレジットカード会社ごとに対応は異なり、審査に通る可能性が全くないとは言えないが、あえてそういった会社を選ぶ必要はないだろう。

クレジットカードの申し込み履歴は信用情報機関に半年ほど残るため、審査に落ちた場合は次のカード申し込みに悪い影響を与える。審査に通ることを優先させたいのであれば、まず他社や他系列のカードを選びたい。

虚偽申告は絶対にしない

クレジットカードにおける虚偽申告は、絶対にしてはならない行為です。審査に不利になるだけでなく、将来的な信用にも大きな悪影響を与えてしまいます。

たとえば、多めの年収で申告したり、実際とは異なる勤務先や借り入れ状況を申告したりすることは虚偽申告にあたる。クレジットカード会社は、信用情報機関への照会や勤務先への在籍確認を行い、申し込み内容が正しいかを徹底的に調べたうえで審査を行うため、虚偽申告は高い確率で見抜かれると考えたほうがよい。

虚偽申告は審査落ちの原因となるだけでなく、悪質と判断されれば詐欺罪に問われるリスクすらある。仮に審査に通過してクレジットカードが発行されたとしても、発覚の時点で強制解約となるのが一般的だ。

単なる入力の間違いであっても虚偽申告とみなされる場合があるため、申し込み内容の入力は慎重に行いたい。

クレジットカードは信用によって成り立つものであり、正確な情報を申告することでその信用が得られます。年収、勤続年数、勤務先名など、申込内容は事実に基づいたものを、丁寧に記入しましょう。

まずは年会費無料の一般カードから狙う

少しでも通過率を上げたいのであれば、まずは年会費無料の一般カードを選びたいです。年会費が有料のクレジットカードに比べて、審査基準が比較的緩やかに設定されている傾向にあるからです。

ただでさえ信用情報がブラックの人が、審査基準が高いゴールドカードやプラチナカードに申し込んでも審査に通る可能性は限りなく低いだろう。また「クレジットカードに申し込んだ」という事実は信用情報に記録され、次に申し込むクレジットカード審査に悪影響を与えることがある。いわゆる「ダメ元」での申し込みも避けるべきだ。

なお、年会費無料の一般カードの中でも消費者金融系カード(例:ACマスターカード、プロミスVisaカード)や流通系カード(例:楽天カードやPayPayカード)は、より審査基準が緩いとされている。

信用に不安がある場合ほど、堅実なカード選択が求められる。少しでも審査に通りやすいカードを1枚選び、そこから信用を積み重ねていくことが大切だ。

6.収入が安定しているタイミングで申し込む

信用情報に不安があっても、収入が安定しているタイミングでの申し込みであれば審査に通る確率を上げられます。クレジットカードの審査では、信用情報のほかに属性情報(勤務先や年収、雇用形態など)が見られるからです。

たとえば、正社員として安定した収入を得ていれば返済能力が高いと判断され、審査で有利に働く。クレジットカードの加入条件に「安定した定期収入のある方」などと明記されることも多く、収入の安定性は審査に大きな影響を与えるのだ。

したがって、遅延歴などのマイナスがあっても、安定収入があり返済能力が高いというプラスで上回れば審査に通ることもある。一般的にはパートやアルバイトなどよりも正社員のほうが、勤続年数は短いより長いほうが審査に有利とされている。

クレジットカードの審査に不安がある人で、これから正社員になる予定がある人や、今は無職だがすぐに就職先が決まりそうな人などは、そのタイミングを待ってから申し込むのが賢明です。

7.固定電話の番号があれば記載する

固定電話の番号を書くことで、「居住実態が確認できる」「連絡が取りやすい」と判断され、わずかでも審査通過率が上がる場合があります。そのため、固定電話の番号があれば申込時に記載しておきたいです。

もちろん、固定電話の有無が決定的な差を生むわけではなく、クレジットカードを作るために無理して用意する必要はない。かつては固定電話が必須といわれていた時代もあったようだが、携帯電話が普及した現在では、それほど重視されないとされている。

それでも、信用情報に不安がある場合は、こうしたプラス要素を少しでも積み上げておくことが重要だ。

審査の結果を左右するのは、意外とこうした細かな配慮の積み重ねかもしれない。「出せる情報はできるだけ出す」という姿勢をクレジットカード会社に見せるようにしよう。

よくある質問

当然、消費者金融系のクレジットカードであっても審査に落ちることもある点は理解しておきたい。

たしかに流通系や消費者金融系、保証金を預けるタイプ(デポジット型)のクレジットカードは発行のハードルが低いといわれている。それでも、自身の信用情報や属性情報が悪い場合は審査に通らないことがある点には注意が必要だ。

信用情報は個人単位で管理されているため、自分が債務整理や支払い遅延を起こしても、家族の信用情報に傷がつくことはない。

ただし、ブラックリストに載っていると住宅ローンやカーローンなどの審査結果に悪影響を与える。場合によっては間接的に家族の不利益につながることがある点には注意したい。

たとえば携帯料金をクレジットカード払いにしており、それが長期間未納となった場合は、その事実が信用情報機関に記録される。また携帯電話(スマホ)本体を分割で購入している場合も注意が必要だ。携帯電話(スマホ)本体の分割払いは、割賦契約に基づいて行われるため、長期間支払い遅延となるとその情報が登録されてしまうのだ。

むしろ事前に信用情報を確認しておくことは、不要な審査落ちを避けるためにも有用だ。クレジットカードに申し込んだという事実は「申込情報」として信用情報に登録される。申し込み後に契約情報が記録されていない場合は審査落ちしたと推察されるため、次回以降の審査でマイナスに働く。

信用情報に傷がついていることに気づかずに審査落ちを繰り返すよりも、申込前に情報を把握しておくほうが審査通過の可能性を高められる。

クレジットカード会社は、定期的に契約者の信用情報を確認している。そこでクレジットカード会社が返済能力に懸念があると判断すれば、限度額の引き下げや更新拒否、場合によっては強制解約に至ることもある。ブラックリストへ載ることは新規契約だけでなく、既存カードの利用にも影響を与えるのだ。

支払いの遅延や強制解約によってブラックリストに載らないように、料金の引き落とし口座やクレジットカードの管理は丁寧に行いたい。

フリーランスWebライターとして、ポータルサイトに載せる記事やコラムを多数執筆。主な執筆ジャンルは「身近なお金の知識」(税金、家計、クレジットカード、NISAやiDeCo、住宅ローン、ポイ活など)。

HP:https://fp-haruto.com/

■保有資格

2級ファイナンシャルプランニング技能士

日商簿記検定2級

薬剤師免許

なお、このクレジットカードはカードローン一体型として発行されます(別途審査が必要)。カードローンは、急な出費や生活費の補てんなどに使える一方で、利息が発生するため、計画的な利用が求められます。クレジット利用とあわせて、無理のない範囲での管理を心がけましょう。