PR

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

審査が甘い・必ず通るカードローンはどれ?即日融資のおすすめ消費者金融と銀行12選!

「審査が甘いカードローンはどれ?」「必ず通るカードローンはある?」

結論、審査が甘い・必ず通るカードローンは存在しない。なぜなら、カードローンを提供する貸金業者は、貸金業法に基づき返済能力を調査したうえで融資可否を判断することが義務づけられいるからだ。

そこで、カードローンの審査が不安な人は、成約率(審査通過率)が高く比較的通りやすいといわれるプロミス、アイフルなどの大手消費者金融を選ぼう。

大手の消費者金融カードローンは即日融資に対応するため今すぐお金を借りたい人にも適している。申込みから審査、契約、借り入れまで、すべてWebで完結し、手間なくスムーズにキャッシングできる 。

一方、大手の審査に不安がある場合は柔軟な対応を行っている中小消費者金融を検討するとよいだろう。なるべく金利を抑えたい場合は銀行カードローンも選択肢になる。

この記事では、おすすめの借入先に加えて、カードローン審査で見られるポイントや通過のコツ、注意点もあわせて解説する。

カードローンおすすめ一覧を見る

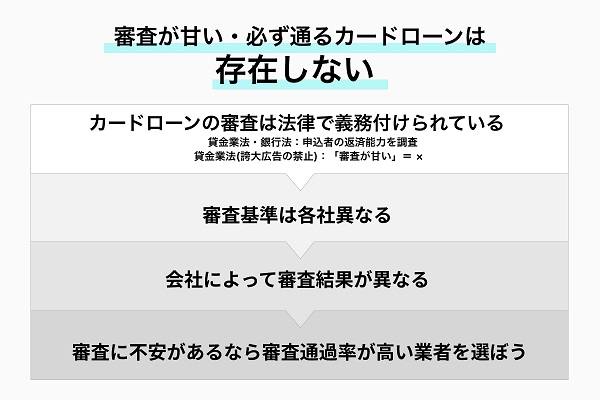

審査が甘い・ゆるい・必ず通るカードローンは存在しない

ただし、カードローンの審査基準は各社で異なる。そのため、同じ申込者でも選ぶカードローンによって審査結果が変わることがある。

自分に合うカードローンを選ぶことこそが、審査通過への現実的な近道となるのだ。

審査が甘い借入先やゆるい・必ず通るカードローンが存在しない理由

審査が甘い借入先や、審査なしで必ず通るカードローンが存在しない最大の理由は、カードローンの審査が法律で義務付けられているからである。

貸金業者は貸金業法に基づき返済能力を調査したうえで融資可否を判断しており、銀行でも返済能力や信用情報を踏まえた審査が行われている。

この審査は、借り手が無理なく返済できるかどうかを確認し、過剰な借入による債務問題を防ぐために行われる。

さらに、カードローン会社自身も貸し倒れのリスクを回避する必要がある。

返済能力の低い人に対して安易に融資を行えば、回収不能となる可能性が高まり、結果的に経営の安定性が損なわれる。

そのため、カードローン会社は信用情報や収入状況を細かく確認し、確実に返済できると判断した人にのみ融資を行う仕組みとなっている。

なお、貸金業者は、貸金業法第16条の2(誇大広告の禁止)により、「審査が甘い」と誤認させるような広告を出すことを禁じられている。

引用:貸金業法第16条の2(誇大広告の禁止)

つまり「無審査」や「審査が甘い」と宣伝する業者は、法令に抵触している可能性が高い闇金である。

闇金を利用すると後からトラブルになる可能性が高いため、絶対に利用すべきではない。

闇金かどうかは貸金業として登録されているかを調べることで判断できる。貸金業として登録されていない場合は闇金である可能性が高いため、利用しないことをおすすめする。

参照:登録貸金業者情報検索サービス

カードローンおすすめ一覧を見る

カードローンの審査基準は各社異なる

「審査なし」や「必ず通る」といった借り入れ先は存在しないが、実はカードローンの審査基準は、金融機関ごとに異なる。

この違いがあるからこそ、同じ申込者でも、申し込み先によって審査結果が異なるケースがあるのだ。

例えば消費者金融と銀行の基準の違いは次のような傾向がある。

- 消費者金融が提供するカードローン:金利が比較的高めに設定されることが多く、万が一の返済リスクを金利でカバーするという考え方で運営されるため、比較的審査基準が柔軟になる傾向がある

- 銀行が提供するカードローン:銀行ならではの金利が魅力だが、その分リスクを抑えるために信用力の高い申込者に限定する必要があるため、審査が慎重になる傾向がある

他にも、即日融資を強みとするカードローンでは、 迅速な審査を実現するため、申込者の情報を点数化して機械的に判断する「スコアリングシステム」を活用するケースが多い。

このような違いによって、同じような状況の申込者でも審査結果が異なることがある。

そのため、自身の属性や目的に合った審査基準を持つカードローンを選ぶことが、審査通過への近道だと言える。

審査が不安な人におすすめの消費者金融カードローン

審査が甘いカードローンを探す人におすすめの借入先は、成約率(審査通過率)が高く即日融資に対応する消費者金融です。(※)

どのカードローンが最適かは、借入れを希望する人の状況によって異なる。

ここでは、成約率が高く即日融資に対応している消費者金融を紹介する。

>>横にスクロールできます>>

アコム

アコム

|

プロミス

プロミス

|

アイフル

アイフル

|

レイク

レイク

|

SMBCモビット

SMBCモビット

|

セントラル

セントラル

|

三井住友銀行カードローン

三井住友銀行カードローン

|

イオン銀行カードローン

イオン銀行カードローン

|

セブン銀行カードローン

セブン銀行カードローン

|

北海道銀行カードローン「ラピッド」

北海道銀行カードローン「ラピッド」

|

|

|---|---|---|---|---|---|---|---|---|---|---|

| 審査 通過率 |

- | 高 | 中高 | 中高 | 非公表 | 非公表 | 非公表 | 非公表 | 非公表 | 非公表 |

| スマホで即日借入 | ◎ | ◎ | ◎ | ◯ | ◯ | ◯ | ◯ | ◯ | △ | △ |

| 融資 スピード |

最短20分 ※2 | 最短3分 | 最短18分 | 最短25分 | 最短15分 | 最短当日 | 最短当日(※5) | 明記なし | 最短翌日 | 最短当日 |

| 無利息期間 | 30日 ※3 | 30日 | 30日 | 30日、60日 90日、365日 |

- | 30日 | なし | なし | なし | なし |

| 在籍確認の電話 郵送物なし |

原則なし ※4 | 原則電話による 在籍確認なし |

なし | なし | 原則 電話連絡なし |

相談可 | 相談可 | あり | 相談可 | あり |

| 公式 サイト |

3秒診断を 受けてみる (アコムの詳細はこちら) 詳しくみて から決める |

1秒診断を 受けてみる (プロミス公式) 詳しくみて から決める |

1秒診断を 受けてみる (アイフル公式) 詳しくみて から決める |

1秒診断を 受けてみる (レイク公式) 詳しくみて から決める |

10秒簡易審査を 受けてみる (SMBCモビット公式) 詳しくみて から決める |

詳細はこちら 説明を見る |

詳細はこちら 説明を見る |

詳細はこちら 説明を見る | 詳細はこちら 説明を見る | 詳細はこちら 説明を見る |

※3 アコムでのご契約がはじめてのお客さま

※4 原則、お勤め先へ在籍確認の電話なし

※5 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

アコムの成約率は平均39.3%(※1)で比較的高い

アコムは審査に不安がある人におすすめのカードローンだ。

アコムの成約率は、新規申込数が特に多くなる3月でも39.5%(※1)を維持している。

※1 アコムマンスリーレポートより

同社は、申込数の変動に左右されず、比較的安定した成約率を維持していると考えられる。そのため、どのタイミングで申し込んだとしても、審査に通る可能性は一定程度期待できる

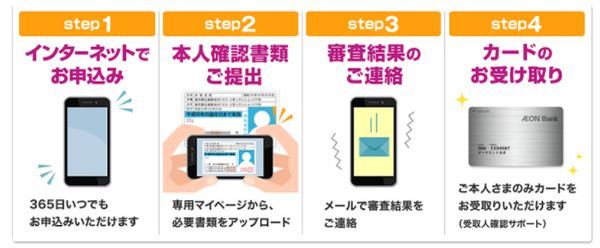

またアコムの審査時間は最短20分(※)なので急いでお金を借りたい人にも向いている。インターネット環境があれば、ブラウザやアプリで申し込みから借り入れまでできる。

審査完了後は口座振り込みかATMで借り入れしよう。アコムはセブン銀行ATM、ローソン銀行ならスマホアプリだけで借り入れできるのも特徴の一つだ。

口座振り込みは原則24時間いつでも最短10秒(※)で借り入れできる。セブン銀行ATM、ローソン銀行は年中無休で利用可能だが、設置施設の定休日やメンテナンス日などに左右される。

※ 金融機関により異なります。

| 金利(実質年率) | 2.4%~17.9% |

|---|---|

| 年齢制限 | 20歳以上 |

| 申込条件 | 安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 融資スピード | 最短20分(※1) |

| 借入限度額 | 1万~800万円 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 無利息期間 | 最大30日間無利息(※2) |

| 特典 | なし |

| 借り入れ方法 | ・ATM(アコムATM、三菱UFJ銀行ATM、セブン銀行ATM、e-netATM、ローソン銀行ATM、イオン銀行ATMなど) ・振り込み(電話、インターネット、スマホアプリ) |

| ATM手数料 | ・アコムATMは全て無料 ・提携ATMは取引額1万円以下の場合110円、1万円超えの場合220円 |

| 振り込み手数料 | 全て無料 |

※2 アコムでのご契約がはじめてのお客さま

プロミス|最短3分融資!今すぐ借りたい人向け

プロミスの審査通過率に関して注目すべきは申込数が多い月でも、成約率が大きく低下していない点である。 5月は新規申込数が8万件を超えているにもかかわらず、成約率は40.8%と安定しており、7月や8月と比べてもほとんど変動が見られない。

プロミスの成約率と新規申込数(2024年1月~9月データ)| 成約率 | 新規申込数 | |

|---|---|---|

| 期間平均 | 40.32% | 7万2,590件 |

| 4月 | 42.3 % | 7万4,318件 |

| 5月 | 40.8% | 8万1,623件 |

| 6月 | 41.9% | 6万9,143件 |

| 7月 | 41.0% | 6万6,717件 |

| 8月 | 39.8% | 6万8,976件 |

| 9月 | 36.1% | 7万4,765件 |

プロミスは、即日融資に対応しており、融資スピードは最短3分となっている。審査が終了した後は、口座振込やスマートフォンアプリを利用して、セブン銀行ATMやローソン銀行ATMから現金を引き出すことができる。

口座振り込みなら、原則24時間365日にわたって最短10秒(※)で借り入れが可能だ。

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 年齢制限 | 満18~74歳まで※2 |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短3分※3 |

| 借入限度額 | 1万~800万円 |

| 使用目的 | 生計費(生活費、レジャー資金、教育資金など)に限ります |

| 無利息期間 | 30日間無利息(※1) |

| 特典 | プロミスアプリの利用でVポイントがたまる |

| 借り入れ方法 | ・プロミスATMは全て無料 ・振り込み(電話、ネット) |

| ATM手数料 | ・プロミスATMはすべて無料 ・提携ATMは各金融機関の手数料に準ずる |

| 振り込み手数料 | 全て無料 |

アイフル|独自の審査で安心!AIスコア診断で借り入れシミュレーションもできる

アイフルの平均成約率は30%を超えており、カードローン業界全体においても高い水準に位置している。

アイフルの成約率は2024年4月~2025年2月の11か月平均でも約36.63%と比較的高い水準にある。特に申込数が多かった月(たとえば5月の9万件超、9月の9.1万件超)でも、成約率はそれぞれ38.7%、34.6%と大きく下がることはなかった。このことから、アイフルは、申し込み数が多い時期でも、柔軟な審査基準を適用することで、一定の通過率を維持している。

同社は大手消費者金融の中で唯一、銀行グループに属さない独立系の企業であるため、独自の基準に基づいた柔軟な審査対応を実現できているのだ。

アイフルの成約率と新規申込数(2024年1月~10月データ)| 成約率 | 新規申込数 | |

|---|---|---|

| 期間平均 | 約36.63% | 約7万9,651件 |

| 4月 | 34.9% | 86,179件 |

| 5月 | 38.7% | 90,424件 |

| 6月 | 37.0% | 70,324件 |

| 7月 | 33.3% | 73,377件 |

| 8月 | 36.7% | 78,990件 |

| 9月 | 34.6% | 91,404件 |

| 10月 | 32.5% | 89,259件 |

| 11月 | 33.0% | 81,279件 |

| 12月 | 30.5% | 63,121件 |

| 2025年1月 | 30.1% | 72,893件 |

| 2025年2月 | 30.6% | 78,914件 |

アイフルの審査時間は最短18分(※)である。申し込みは、ウェブサイトまたはスマホアプリから行うと良い。

アイフルの概要| 金利(実質年率) | 3.0~18.0% |

|---|---|

| 年齢制限 | 満20~69歳まで |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短18分(即日融資可)※1 |

| 借入限度額 | 1万~800万円 ※2 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 無利息期間 | 最大30日間無利息 |

| 特典 | 友人・知人の紹介で1万円分のVプリカプレゼント |

| 借り入れ方法 | ・ATM(提携金融機関ATM、セブン銀行ATM、 ローソン銀行ATM、イーネット銀行ATM) ・振り込み(電話、ネット) |

| ATM手数料 | ・提携ATMは取引額が1万円以下なら110円、1万円超は220円 |

| 振り込み手数料 | 全て無料 |

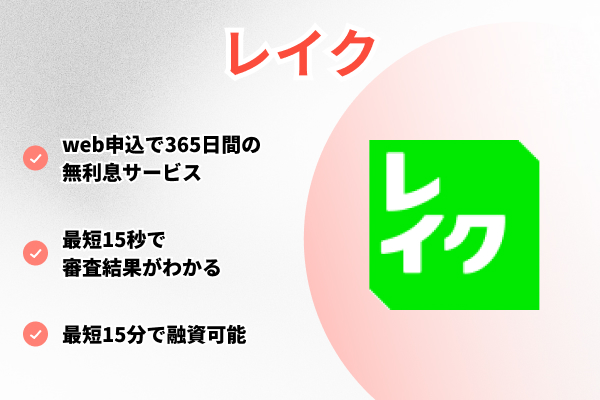

レイク|最短15秒で審査結果がわかり25分の即日融資可

レイクの平均成約率は30%以上となっている。レイクでは、Webで申し込んだ場合、最短15秒で審査結果を確認できる。審査結果を待つ時間が気になる方や、すぐに借りたい方にとって便利なカードローンだ。

同社は、審査完了後、最短25分で融資を受けることができる。ただし、契約は21時まで(日曜日は18時まで)に完了させる必要があるため、申し込みは早めに行うことをお勧めする。

レイクの成約率(2022年3月~2023年6月データ)| 成約率 | 新規申込数 | |

|---|---|---|

| 期間平均 | 約31.16% | 非公開 |

| 2022年3月 | 36.1% | - |

| 6月 | 34.9% | - |

| 9月 | 32.6% | - |

| 12月 | 30.4% | - |

| 2023年3月 | 26.4% | - |

| 6月 | 26.6% | - |

レイクは最大365日間の無利息期間が設けられており、借入時に利息を抑えられるため、利用者にとって大きなメリットとなる。具体的には、60日間、365日間の無利息期間が用意されており、借入条件に応じて適切な期間を選択できる。

- 60日間無利息…借入額が50万円未満

- 180日間無利息…借入額が50万円以上

・初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

| 金利(実質年率) | 4.5~18.0% |

|---|---|

| 年齢制限 | 満20~70歳まで |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短25分 |

| 借入限度額 | 1万~500万円 |

| 使用目的 | - |

| 無利息期間 | 最大365日(※1) |

| 特典 | - |

| 借り入れ方法 | ・ATM(提携金融機関ATM、セブン銀行ATM、 ローソン銀行ATM、イーネット銀行ATM) ・振り込み(ネット) |

| ATM手数料 | 各金融機関の手数料に準ずる |

| 振り込み手数料 | 全て無料 |

・初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

SMBCモビット|原則電話での在籍確認なし!内緒で借りたい人におすすめ

SMBCモビットは成約率が公開されていないため審査の通りやすさを推し量れない。 同社は、原則として勤務先への電話連絡による在籍確認を行わないと公表しており、職場に知られずに借入れたい方にも適している。

SMBCモビットは即日融資に対応しており、申し込みから借り入れまで、最短15分で完了する。Web完結での申し込みも可能だが、急ぎのときは申し込みを済ませた後にコールセンター(9:00~21:00)まで電話をかけると柔軟な対応を受けられる。

このようにSMBCモビットは、プライバシーへの配慮が充実している点や、審査対応の柔軟さがメリットだ。さらに、同社が公表する決算資料によると、新規顧客数は年々増加しており、これにより同社の支持率が高まっていることがうかがえる。

顧客数の変化| 期間 | 総顧客数 |

|---|---|

| 2021年3月 | 53万人 |

| 2022年3月 | 57万3,000人 |

| 2023年3月 | 62万4,000人 |

| 金利(実質年率) | 3.0~18.0% |

|---|---|

| 年齢制限 | 満20~74歳まで※2 |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短15分(即日融資可)(※1) |

| 借入限度額 | 1万~800万円 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 無利息期間 | なし |

| 特典 | 三井住友銀行ATMの手数料無料、サービス利用手続きでVポイントがたまる |

| 借り入れ方法 | ・ATM(提携金融機関ATM、セブン銀行ATM、ローソン銀行ATM) ・振り込み(電話、ネット) ・PayPayマネーチャージ |

| ATM手数料 | ・三井住友銀行ATMはすべて無料 ・ほか提携ATMは各金融機関の手数料に準ずる |

| 振り込み手数料 | すべて無料 |

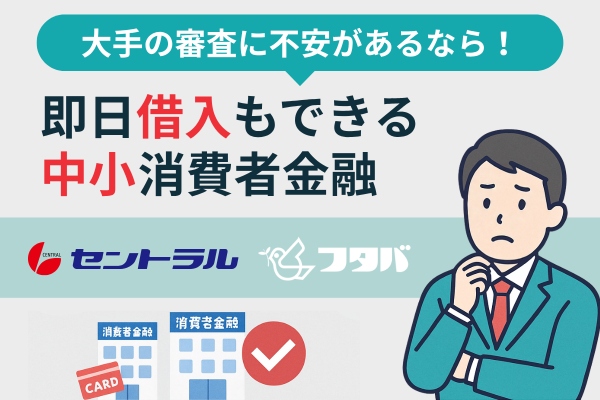

大手に不安があるなら!即日借入もできる中小消費者金融

中小消費者金融の中にも、独自の審査基準を採用し、柔軟な対応を行っている金融機関が存在します。

信用情報に懸念がある人、他社での借り入れが多い人など、大手では審査に通らなかった人でも中小消費者金融なら融資を受けられる可能性がある。

セントラルは中小消費者金融で大手と審査基準が異なる

セントラルは大手の審査に落ちた人でもお金を借りられる可能性がある。

なぜなら中小消費者金融は、大手とは異なる審査基準を採用している傾向があるためである。

実際にセントラルは、公式サイトで「自営業、パート、アルバイトの方も利用可能」とも、明示している。

同社は、平日14時までに申込みを完了すれば、最短即日で借入れが可能であるなど利便性に優れている。審査時間は最短30分で、申込みはWeb完結となっている。

契約後は借入金を最短3分で銀行口座へ振込みしてもらえるので、ローンカードの到着を待つ必要がない。

また、セントラルで初めて契約する人は、30日間の無利息期間が適用される。はじめの1ヵ月間は利息が発生しないため、返済期間を問わず利息の軽減が可能である。

セントラルの概要| 金利(実質年率) | 4.8~18.0% |

|---|---|

| 年齢制限 | 満20歳~ |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短当日 |

| 借入限度額 | 1万円~300万円 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 無利息期間 | 30日間無利息 |

| 特典 | なし |

| 借り入れ方法 | ・ATM(セントラルATM、セブン銀行ATM) ・振り込み(電話) |

| ATM手数料 | ・セントラルATMはすべて無料 ・セブン銀行ATMは取引額が1万円以下なら110円、1万円超は220円 |

| 振り込み手数料 | 明記なし |

借り入れ方法は大手消費者金融に比べると少ないが、セブン銀行ATMも利用できるので全国どこでも利用可能だ。

審査通過率が高く即日融資のカードローンおすすめ一覧を見る

フタバは振込キャッシングで即日融資にも対応

フタバは、インターネットから24時間365日申し込み可能で、平日16時までに審査が完了すれば、即日振込に対応している点が大きな特徴である。

来店不要で、スピーディーな対応が期待できる。初回利用者には30日間の無利息期間が適用されるため、利息を抑えたいユーザーにも適している。融資額は1万円から50万円までであり、少額の借り入れにも対応可能だ。

| 金利(実質年率) | 14.959%~17.950% |

|---|---|

| 年齢制限 | 満20歳以上70歳以下 |

| 申込条件 | 安定した収入がある方 |

| 融資スピード | 最短即日 |

| 使用目的 | 自由(ただし事業性資金は不可) |

| 無利息期間 | 初回契約日から最大30日間無利息(※要Web申込・借入) |

| 特典 | 最大30日間無利息サービス |

| 借り入れ方法 |

・振込融資(ネット・電話) ・ATM(セブン銀行ATM、提携金融機関ATMなど) |

| ATM手数料 | 利用ATMによって異なる |

| 振り込み手数料 | 無料 |

金利を抑えたい!ネット銀行など銀行ならではの金利でおすすめの銀行カードローン

できるだけ利息を抑えて借りたいなら、銀行カードローンが有力な選択肢です。

一般的に銀行カードローンは消費者金融系のカードローンと比較して金利が低く設定されていることが多く、長期的な利用を考えると返済総額を抑えることが可能だ。

ここでは、数ある銀行カードローンの中から、特に低金利でおすすめのカードローンを厳選して紹介する。

住信SBIネット銀行カードローンは最短60分で仮審査が完了する

住信SBIネット銀行カードローンは仮審査の結果通知が、最短60分(※)となっており、通過後数日でお金を借りられる。 急ぎの資金調達が必要な場合にも迅速に対応できる点が大きなメリットだ。 (※)仮審査後には、本審査が実施されます。申し込み内容や時間帯によっては、想定よりも長い時間がかかる場合もあります。

「低金利の銀行カードローンに申し込みたいけど、審査に時間がかかるのは困る」といった人におすすめである。

住信SBIネット銀行カードローンには、新規契約者向けの特典が用意されており、初めて利用する方にとっては、よりお得にサービスを利用できるメリットがある。

- 特典1:新規契約+契約時に発行されるスマホデビットをタッチ決済ができるように登録すると、1,500円をプレゼント

- 特典2:特典1の条件を達成していると、契約月の翌月末の借入残高に応じて最大3万5,000円をプレゼント

| 金利(実質年率) | 2.49~14.79% ※ |

|---|---|

| 年齢制限 | 満20~65歳まで |

| 申込条件 | ・安定した収入を有すること ・保証会社の保証を受けられること |

| 融資スピード | 仮審査通過から数日 ※仮審査は最短60分 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 借入限度額 | 10万~1,000万円(10万円単位) |

| 無利息期間 | なし |

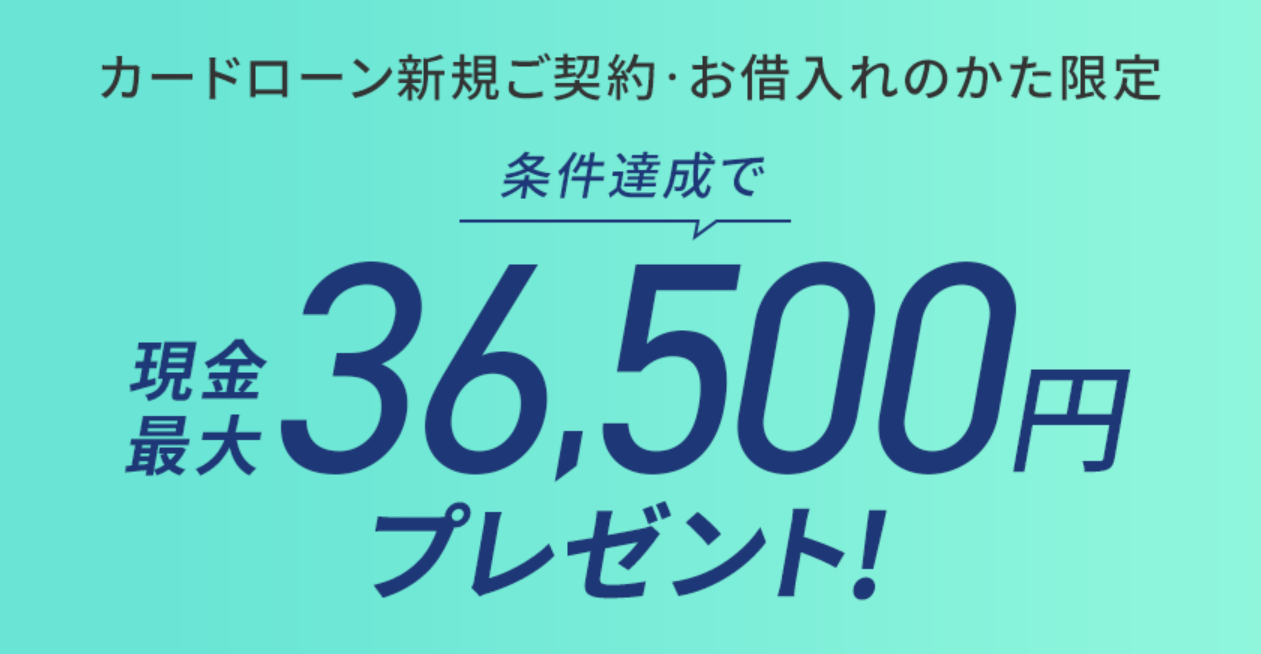

| 特典 | ・SBI証券口座の保有登録を済ませている、 または住吉SBIネット銀行の住宅ローン残高がある場合、 金利が年利率1.99~14.29%に優遇 ・新規契約+借り入れで最大3万6,500円をプレゼント |

借り入れ方法 | ・ATM(セブン銀行ATM、ローソン銀行ATM、 イオン銀行ATM、イーネットATM) ・振り込み(ネット) |

| ATM手数料 | 全て無料 |

| 振り込み手数料 | 住吉SBIネット銀行は無料 ※そのほかは各金融機関の手数料に準ずる |

三井住友銀行カードローンはカードレス(※)で借入できる

※カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能です。

三井住友銀行カードローンの審査は、銀行カードローンの中では比較的厳格であると考えられる。なぜなら融資審査の難易度は、金利設定に影響されることが多いためだ。三井住友銀行カードローンは、実質年率1.5%~14.5%という低い上限金利に設定されているため審査基準は厳格に設定されている可能性が高い。

三井住友銀行カードローンは、平日に申し込めば最短で当日中に審査結果が出る(※1)。三井住友銀行はカードレスでの申し込みに対応している。また、公式アプリを利用することでATMからの借り入れが可能だ。(※2)。

- (※1)申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もある

- (※2)カードレスの場合、ATMでの借り入れには非対応。電話もしくはローン契約機での借り入れのみとなる

大手消費者金融では審査の最短時間が明記されていることが多い。一方三井住友銀行カードローンでは、審査結果が出るまでの最短時間は「最短当日」と表記されている。

銀行カードローンは、審査を三井住友銀行で行うのではなく他社の保証会社やグループ会社に依頼するのが一般的だ。三井住友銀行で全てをまかなう大手消費者金融よりは、時間がかかるものと考えておくのが無難だろう。

三井住友銀行カードローンに限らず、銀行カードローンは全て「融資スピードよりも金利を重視する人向け」です。

| 金利(実質年率) | 1.5~14.5% |

|---|---|

| 年齢制限 | 満20~69歳まで |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短当日(※1) |

| 使用目的 | 原則自由(事業性資金を除く) |

| 借入限度額 | 10万〜800万円(1万円単位) |

| 無利息期間 | なし |

| 特典 | ・三井住友銀行ATMだけでなく提携コンビニATMも手数料無料 | 借り入れ方法 | ・ATM(三井住友銀行ATM、提携金融機関ATM、 セブン銀行ATM、ローソン銀行ATM、イーネットATM) ・振り込み(電話、ローン契約機) ・振替*・自動融資(※) |

| ATM手数料 | 全て無料 |

| 振り込み手数料 | 全て無料 (出金口座として登録している口座以外への振り込みは他行宛てだと手数料あり) |

銀行カードローンは借り入れ方法が少ない傾向にある中で、三井住友銀行カードローンは比較的豊富である。

イオン銀行カードローンは専業主婦(主夫)でも申し込める

イオン銀行カードローンは、専業主婦(主夫)やパート・アルバイトの申し込みが可であることが明記されているので、配偶者や自分の収入が安定しているのであれば審査に通過できる可能性がある。

特に専業主婦(主夫)が申し込めるものは少ないので、該当する場合はまずイオン銀行カードローンに申し込んでみると良い。

ただし金利が実質年率3.8~13.8%と低いのに加え、学生の申し込みが不可となっていることから、審査基準は比較的高く設定されていると考えられる。

イオン銀行カードローンは、同社の口座を保有していなくても申し込みできるが、保有している場合には審査完了後すぐに振り込み融資を受けられる。

| 金利(実質年率) | 3.8~13.8% |

|---|---|

| 年齢制限 | 満20~64歳まで(学生は除く) |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 明記なし |

| 使用目的 | 原則自由(事業性資金を除く) |

| 借入限度額 | 10万円~800万円(10万円単位) |

| 無利息期間 | なし |

| 特典 | ・イオン銀行の普通預金口座保有で預金金利の引き上げをはじめとした特典あり(※) ・イオン銀行ATMだけでなく提携コンビニATMも手数料無料 |

| 借り入れ方法 | ATM(イオン銀行ATM、提携金融機関ATM、ローソンATM、イーネットATM) |

| ATM手数料 | ・イオン銀行ATMと提携コンビニATMはすべて無料 ・提携金融機関ATMは各金融機関の手数料に準ずる |

イオン銀行カードローンは、契約時の振り込み融資手続き(同社の口座保有者専用)を除き、ATMの借り入れのみに対応している。

セブン銀行カードローンは申し込みから借り入れまでスマホで完結

セブン銀行カードローンは、銀行系のカードローンの中では審査基準が比較的緩やかであると考えられる。その理由として、利用限度額が300万円(新規申込時は最大50万円)と低めに設定されていることや、申し込みから利用までスマートフォンで完結できる点が挙げられる。

ただし、セブン銀行カードローンの最高金利は15.0%と比較的低めであるため、消費者金融系と比べると審査基準は厳しいと考えられる。

セブン銀行カードローンは、同社の口座を保有することが申し込み条件に含まれるため、保有していない場合は先に口座開設が必要だ。口座開設はセブン銀行の公式アプリで完結でき、開設までは最短10分でできる。

融資スピードも最短で申し込みの翌日となっているので、銀行系のなかでは比較的早くキャッシングを開始できるだろう。

ATMからの借り入れだけでなく、公式アプリやネットからの振り込み融資にも対応している。

スマホATMにも対応しており、公式アプリをキャッシュカード代わりに用いたATM借り入れも可能だ。ただし利用可能なのは、セブン銀行ATMやセブン銀行口座への振り込みのみである。

セブン銀行カードローン| 金利(実質年率) | 12.0~15.0% |

|---|---|

| 年齢制限 | 満20~69歳まで |

| 申込条件 | 安定した収入を有すること、 セブン銀行口座を有すること |

| 融資スピード | 最短翌日 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 借入限度額 | 10万円〜300万円(※1) |

| 無利息期間 | なし |

| 特典 | セブン銀行ATMの手数料が無料 |

| 借り入れ方法 | ・ATM(セブン銀行ATM) ・振り込み(ネット) |

| ATM手数料 | すべて無料 |

| 振り込み手数料 | すべて無料 |

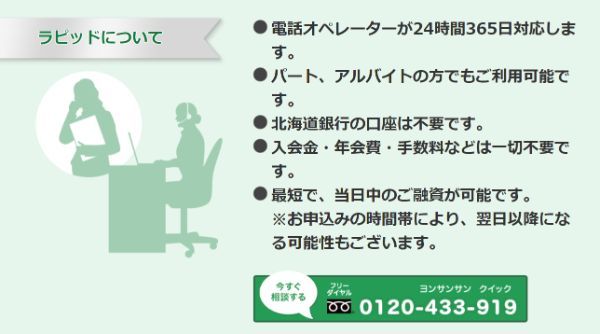

北海道銀行カードローン「ラピッド」は最短当日に借入できる

北海道銀行カードローン「ラピッド」は、地方銀行が提供するカードローンだ。 地方銀行のカードローンは、メガバンクのものよりも審査基準が緩やかであるという印象を持たれることがある。

しかし、北海道銀行カードローン「ラピッド」は低金利で提供されているため、審査は慎重かつ厳格に行われると考えられる。

北海道銀行カードローン「ラピッド」の概要| 金利(実質年率) | 1.9~14.95% |

|---|---|

| 年齢制限 | 満20~74歳まで |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短当日 |

| 借入限度額 | 1万円〜800万円 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 無利息期間 | なし |

| 特典 | 北海道銀行ATMだけでなく提携コンビニATMも手数料無料 |

| 借り入れ方法 | ・ATM(北海道銀行ATM、セブン銀行ATM、ローソン銀行ATM、 イーネットATM、バンクタイムATM) ・振り込み(電話、ネット) |

| ATM手数料 | すべて無料 |

| 振り込み手数料 | 各金融機関の手数料に準ずる |

申し込み対象者の住まいを限定した地方銀行であれば、対面での相談のうえで便宜を図ってもらえる可能性もありますが、Web申し込みが一般的になった現代では珍しい話でしょう。

北海道銀行カードローン「ラピッド」は、金利が1.90~14.95%となっており、三井住友銀行カードローンに匹敵する銀行ならではの金利を実現している。

ラピッドの借り入れ方法は、ATMと口座振り込みから選べる。ATM借り入れでは、北海道銀行ATMやファミリーマートに設置されたATM(バンクタイムATM)だけでなく、全国区のコンビニATMも利用可能だ。振り込みの手続きも電話とネットに対応しているので、住まいを選ばず利用しやすい。

審査に落ちる人の特徴

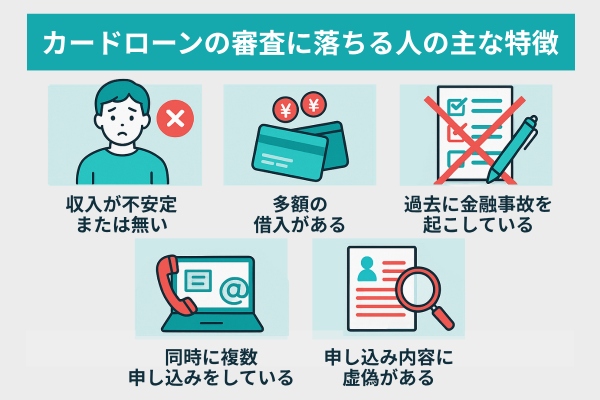

カードローンの審査基準は金融機関によって異なり、詳細が公表されることはない。しかし、一般的に審査で重視されるポイントから、審査に落ちやすい人にはいくつかの共通した特徴がある。

ここでは、カードローンの審査に通らない主な理由として考えられる5つの特徴について解説する。

自身の状況と照らし合わせ、改善できる点がないかについての確認が重要だ。

収入が低く不安定、または全く収入がない

カードローンを提供する金融機関にとって、最も重要なのは「貸したお金を期日通りに返済してもらえるか」である。そのため、申込者の返済能力は審査における最重要項目の一つとなる。

収入が著しく低い、あるいは毎月の収入額が不安定な場合、金融機関は「安定的な返済が難しい」と判断する可能性が高い。具体的には、次のようなケースが該当しうる。

- 無職である:定期的な収入源がないため、返済能力がないと見なされる

- 収入が不安定な職業:歩合制の仕事や日雇いの仕事などで、月によって収入が大きく変動する場合、安定性に欠けると判断されることがある

- 勤続年数が極端に短い:就職・転職して間もない場合、今後の収入の安定性を見極められず、審査に不利になることがある

貸金業法では、個人の返済能力を超える貸し付けを禁止している。金融機関は申込者の収入状況を慎重に確認し、貸し付けの可否を判断するのである。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:e-Gov法令検索「貸金業法」

自営業者やフリーランスも収入の安定性に不安があると判断され、審査に不利になる傾向がある。また、今後転職を予定しているなら、転職する前にカードローンに申し込むことをおすすめする。

複数の会社からすでに多額の借り入れがある

他社からの借入件数や借入総額が多い場合も、カードローンの審査に通りにくくなる。これは、申込者の返済負担率が高くなり、新たな借り入れによって返済困難に陥るリスクがあると判断されるためだ。

特に、貸金業者(消費者金融やクレジットカード会社など)からの借り入れは「総量規制」の対象となる。総量規制とは、貸金業者が個人に貸し付けられる金額の上限を、原則として年収の3分の1までとする規制のことだ。

引用:貸金業法のキホン:金融庁

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

引用:e-Gov法令検索「貸金業法」

例えば、年収300万円の人が貸金業者からすでに合計100万円を借りている場合、総量規制の上限に達しているため、原則として新たな借入れはできない。

総量規制の対象外である銀行カードローンであっても、他社からの借入状況は審査で必ず確認され、返済能力を判断するうえで重要な要素となる。

複数の金融機関から借り入れがある場合、1社あたりの借入額は小さくても、総額が大きくなれば返済負担は重くなる。新たな借り入れを申し込む前に、現在の借入状況を正確に把握し、整理することが大切だ。

一般的に返済負担率は、25%以下に抑えることが理想だと言われている。新規にカードローンに申し込む際には、返済負担率がどのくらいになるかを意識しておこう。

過去に延滞や債務整理などの金融事故を起こしている(信用情報に傷がある)

過去にクレジットカードの支払いやローンの返済を長期間延滞したり、債務整理を行ったりした経験がある場合、その情報は「信用情報機関」に「事故情報(異動情報)」として一定期間登録される。これが、いわゆる「信用情報に傷がある」という状態だ。

金融機関はカードローンの審査を行う際、必ず信用情報機関に申込者の信用情報を照会する。その際に事故情報が登録されていると、返済に対する信頼性が低いと判断され、審査に通ることは極めて難しくなる。

主な信用情報機関と、事故情報が登録される代表的なケースは、次の通りだ。

| 信用情報機関 | 主な加盟会社 | 事故情報(異動情報)として登録される主なケース | 情報の登録期間の目安(※1) |

|---|---|---|---|

| 株式会社CIC | クレジットカード会社、信販会社、消費者金融など | 支払日から61日以上または3ヵ月以上の支払遅延(延滞)、破産手続開始決定、任意整理など | 契約期間中および契約終了後5年以内 |

| 株式会社日本信用情報機構(JICC) | 消費者金融、クレジットカード会社など | 返済日より3ヵ月以上の延滞、債務整理(任意整理、特定調停、民事再生、自己破産)、保証履行など | 契約継続中および契約終了後5年以内(※2) |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、信用組合など | 長期延滞、代位弁済、強制回収手続、官報情報(破産手続開始決定、民事再生手続開始決定など) | 契約期間中および契約終了日(完済日等)から5年~7年を超えない期間(※3) |

※1 表中の登録期間はあくまで目安であり、具体的な期間は情報の種類や各信用情報機関の規定によって異なる。

※2 JICCのウェブサイトによると、情報の種類により登録期間は異なる。例えば、破産・民事再生手続開始決定等については、当該決定日から7年を超えない期間(ただし、平成21年4月1日前の契約にかかるものは5年を超えない期間)とされる場合がある。

※3 KSCのウェブサイトによると、官報情報(自己破産・民事再生手続開始決定等)は当該決定日から7年を超えない期間とされる。(令和4年11月1日以降に登録された情報)

自身の信用情報は、各信用情報機関に開示請求することで確認できる。審査に不安がある場合や、過去の金融取引で心当たりがある場合は、一度確認してみることを推奨する。

同時期に複数社へまとめて申し込んでいる(申し込みブラック)

短期間のうちに複数のカードローンへ同時に、あるいは立て続けに申し込むと、「申し込みブラック」と呼ばれる状態になる可能性がある。

これは、申込情報も信用情報機関(CIC、JICC、KSC)に一定期間登録され、金融機関が照会した際に他の金融機関への申込履歴が判明するからである。

- CIC: 照会日より6ヶ月間

- JICC: 照会日より6ヶ月以内

- KSC: 申込日から1年を超えない期間(※会員(銀行)が登録した本人申告コメントは、登録日から5年を超えない期間)

短期間に多くの申込履歴があると、金融機関は次のような懸念を抱く可能性がある。

- お金に相当困っているのではないか:返済能力に問題があるのではないかと警戒される

- 他社の審査に落ち続けているのではないか:何らかの審査落ちの要因を抱えていると推測される

- 不正な目的で借り入れをしようとしているのではないか:計画性のない借り入れや、返済意思がない可能性を疑われる

このような疑念から、新たな貸付けに対するリスクが高いと判断され、審査が慎重になる、あるいは否決される原因となる。カードローンに申し込む際は、1社ずつ結果を待ってから次の申し込みを検討するなど、慎重な対応が必要である。

申し込み内容に虚偽の情報がある

審査に通りたい一心で、年収を実際より多く申告したり、他社からの借入件数や金額を少なく偽ったりするなど虚偽の内容が発覚すると審査に通過することはまずない。

これは、たとえ悪意のない入力ミスや、少しだけ良く見せようとしただけの誇張であったとしても同様である。

金融機関は、審査の過程で提出された申込情報が正確であるかを確認するための裏付け調査を行う。例えば、申告された年収は収入証明書類で、他社からの借入状況は信用情報機関への照会で、そして勤務状況は在籍確認などで、多角的に情報の整合性をチェックする。 そのため、虚偽の申告は審査の過程で発覚する可能性が極めて高いのである。

意図的な虚偽申告は、単に審査に落ちるだけでなく、さらに深刻な結果を招く可能性がある。虚偽の申告は「申込者の信頼性を根本から揺るがす行為」と見なされるため、その金融機関の社内ブラックリストに登録され、将来的にその会社やグループ会社での取引が一切できなくなることも考えられる。

さらに、悪質なケースでは、刑法上の「詐欺罪」に問われる可能性もゼロではない。お金を借りるという契約行為は、貸す側と借りる側の信頼関係の上に成り立つ。その前提を偽る行為は、それほど重く受け止められるのである。

たとえ審査に不安があったとしても、申し込みは必ず正確な情報に基づいて正直に行う必要がある。

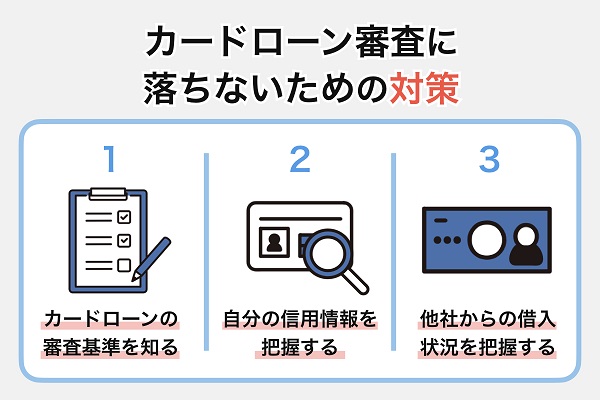

カードローンの審査に通るためのコツ

カードローンの審査に通過するためのコツは、信用情報を確認し必要な対策を講じること、他社からの借入残高を可能な限り減らしておくこと、借入希望額は適切に設定し過度に高くしないこと、虚偽の申告は絶対に避けること、安定した職に就いてから申し込むことの5つだ。

信用情報を確認し必要な対策を講じる

カードローンの審査に通過するには、まず信用情報機関(CICやJICC)で自身の信用情報を確認し、必要な対策を講じることが重要だ。

信用情報は、開示請求すれば個人でも確認できる。郵送またはインターネットで手続きしよう。手数料は、CICの場合、ネット申込みが500円(税込)、郵送が1,500円(税込)だ。

開示報告書を入手したら、次の点を確認し、必要に応じて対策を講じることが、審査通過の可能性を高める。

| 情報の正確性を確認する | 万が一、事実と異なる情報が登録されていた場合は、カード会社や信用情報機関に調査・修正を依頼する。 |

|---|---|

| 延滞や未払いを解消する | もし支払いが完了していない延滞情報があれば、速やかに返済する。ただし、返済後もその記録は一定期間残るため、注意が必要である。 |

| 自身の状況を客観視する | 長期延滞や債務整理などの情報(異動情報)が登録されている場合、その情報が抹消される期間(通常5年~7年程度)を待ってから申し込むのが賢明である。 |

| 申込履歴を確認する | 短期間に多数の申込履歴がある場合は、「申し込みブラック」と見なされる可能性があるため、最後の申し込みから6ヶ月以上期間を空ける。 |

自身の信用情報を事前に知ることで、不必要な審査落ちを避け、申し込むべきタイミングや、選ぶべきカードローンの種類をより的確に判断できるようになる。

他社からの借入残高を可能な限り減らしておく

カードローンの審査に通過するためには、他社からの借入がある場合、その借入残高を可能な限り減らしておくことが非常に重要だ。

他社からの借入が多いと、新しいカードローンの審査で不利になる、あるいは希望する金額を借りられない可能性が高まる。 主な理由は「返済能力への懸念」と「総量規制による制限」の2つだ。

・返済能力への懸念

他社からの借入が多いと、毎月の返済額も大きくなる。金融機関は審査の際、申込者の年収に対して年間どれくらいの返済があるかを示す「返済負担率」を重視する。他社からの借入残高や件数が多いほど、この返済負担率が高いと判断され、「新たな返済を追加する余力がない」と見なされる可能性が高まる。

他社借入が多いほど、新しいローンの返済に充てられる収入が少ないと判断され、審査通過が難しくなる。

・総量規制による制限

特に消費者金融やクレジットカード会社からのキャッシングには「総量規制」というルールが適用される。これは、年収の3分の1を超える借入ができないという法律上の制限だ。例えば、年収300万円の人が既に他社から100万円借りている場合、総量規制の上限に達しているため、原則としてそれ以上借りることはできない。新しいカードローンを申し込んでも、この総量規制に抵触すると審査には通らない。

銀行のカードローンは総量規制の対象外だ。しかし、銀行も独自の審査基準を設けており、申込者の返済能力を超えた貸付はしない姿勢を取っている。

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用:貸金業法Q&A

したがって、新しいカードローンに申し込む前には、まず他社の借入残高を確認し、可能な範囲で返済を進めること、特に年収の3分の1に近い借入がある場合は、借入残高を減らすことが審査通過への重要な対策となる。すべてを完済するのが理想だが、少しでも減らすことで審査に有利に働く可能性がある。

虚偽の申告をしない

「カードローンの審査に落ちる人の主な特徴」の「申し込み内容に虚偽の情報がある」で伝えた通り、虚偽の申告は厳禁である。

他社借入があるのにないと申告したり、実際とは大きく異なる借入額を記載したりすると、信用情報との照合で瞬時に判明し、その時点で審査落ちとなってしまう。

また、カード会社は申込者本人の勤務先企業の規模や業種、役職、勤続年数などの要素から、おおよその年収額を推定できる。あまりにもかけ離れた年収をいつわって記載することも、審査落ちの典型的な原因だ。

たとえ属性情報に自信がない場合でも、正直に、正確な情報を申告することが、審査通過への道を閉ざさない唯一の方法である。

安定した職についてから申し込む

カードローンの審査に通過するためには、何よりもまず「安定した収入があること」が最も重要なポイントとなる。

カードローン会社は、申込者が借りたお金を問題なく返済できる「返済能力」を判断する際、その収入が継続的であるか(安定性)を最も重視する。毎月決まった日に継続的に収入があれば、返済が滞るリスクが低くなり、金融機関は安心して融資を行いやすくなるためだ。

現在、無職である場合、残念ながらカードローンの審査に通過する可能性は極めて低いと考えなければならない。これは、返済の原資となる収入がないためだ。

したがって、カードローンへの申込みを検討するのであれば、まずは正社員であるかどうかにかかわらず、パート・アルバイト、契約社員、派遣社員など、形態を問わないので「毎月安定した収入が得られる職」に就くことが最初のステップとなる。自営業者でも、継続的な事業収入があり、それを証明できれば審査対象となる。

また、収入の安定性を判断する上で、その職に就いてからの期間(勤続年数)も重要な要素となる。勤続年数が短いと、まだ収入や雇用の安定性が十分ではないと判断される場合があるため不利になる可能性がある。

そのため、新しい職場に移ったばかりの場合は、目安として最低でも半年~1年以上勤務し、収入の実績を積んでから申し込むのが賢明である。

自営業者やフリーランスの場合、直近3年間の確定申告書の控えを求められるケースもある。返済能力に問題ないことを示すためにも、事業計画書などを準備しておくことをおすすめする。

重要なのは雇用形態そのものよりも、継続的な収入があるかどうかであるという点を理解しておこう。

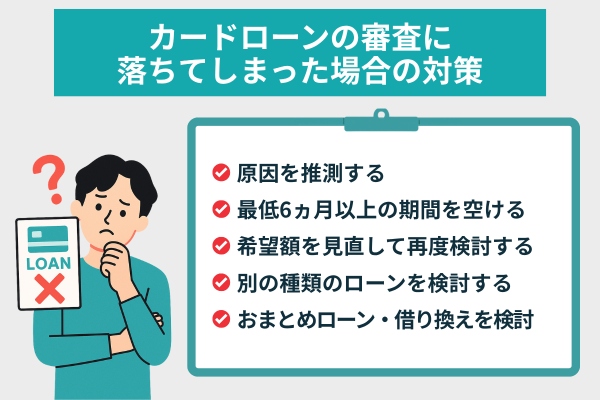

カードローンの審査に落ちてしまった場合の対策

カードローンの審査に落ちてしまうと、落胆したり、焦りを感じたりするかもしれない。

しかし、審査に落ちたからといって、今後一切借り入れができないわけではない。まずは冷静に状況を受け止め、原因を推測し、適切な対策を講じることが重要だ。

ここでは、カードローンの審査に落ちてしまった場合に考えられる5つの対策について解説する。

なぜ落ちたのか原因を推測する(信用情報の確認など)

カードローンの審査に落ちた場合、金融機関はその理由を具体的に教えてくれない。そのため、まずは自身で原因を推測することが第一歩となる。

前述の「カードローンの審査に落ちる人の主な特徴」で挙げた項目に該当するものがないか、一つひとつ確認してみよう。

- 収入状況(年収、安定性、勤続年数など)

- 他社からの借入状況(件数、総額、総量規制に抵触していないか)

- 過去の金融取引状況(延滞や債務整理の経験はないか)

- 申込時の状況(短期間での複数申し込み、記載内容の誤りなど)

特に、過去の延滞や債務整理といった「信用情報」に関する心当たりがある場合や、原因が特定できない場合は、自身の信用情報を確認することが有効だ。

信用情報は、株式会社CIC、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)といった信用情報機関に開示請求することで確認できる。

出典:開示を申し込む | 開示サービス | 日本信用情報機構(JICC)指定信用情報機関

開示請求の方法は、各信用情報機関のウェブサイトで確認できるため、一度確認してみることを推奨する。

| 信用情報機関 | 主な加盟金融機関 | 開示手数料(税込) | 主な開示方法 |

|---|---|---|---|

| 株式会社CIC | クレジットカード会社、信販会社、消費者金融など | 500円 | インターネット、郵送 |

| 株式会社日本信用情報機構(JICC) | 消費者金融、クレジットカード会社など | 1,000円 | スマホアプリ、郵送 |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、信用組合など | 1,000円 | インターネット、郵送 |

信用情報に問題がないなら、他の原因に心当たりがないかを確認し、改善に務める行動を起こすことが一番の解決法だ。

他社への申し込みは最低6ヵ月以上の期間を空ける

審査に落ちた直後に、焦って別のカードローンに次々と申し込むのは避けるべきだ。

前述の通り、カードローンの申込履歴は信用情報機関に約6ヵ月間登録される。短期間に複数の申込履歴があると、「申し込みブラック」と見なされ、かえって審査に通りにくくなる可能性が高い。

審査に落ちた場合は、まず原因を分析し、改善できる点があれば対応したうえで、最低でも6ヵ月以上の期間を空けてから次の申し込みを検討するのが賢明だ。この期間は、自身の経済状況を見直す良い機会とも捉えられる。

希望額を見直して再度検討する

申込時に希望した借入額が、自身の返済能力に対して過大であったために審査に落ちた可能性も考えられる。特に初めてカードローンを利用する場合や、収入に対して借入希望額が大きい場合は、このケースに該当しやすい。

もし借入希望額に融通が利くのであれば、次に申し込む際は必要最低限の金額に見直すことを検討しよう。借入希望額が低ければ、金融機関が判断する返済リスクも相対的に下がるため、審査に通る可能性が高まることがある。

具体的にいくらで申し込むのが適切なのか。もし初めて利用するカードローンであれば、本当に必要な金額が10万円で済むなら、10万円で申し込むのが最も賢明だ。

金融機関にとって、初回の申込者は返済実績のない、未知の相手である。そのため、最初から高額の融資を行うことには慎重になるのが当然だ。まずは少額で契約し、期日通りに返済を続けることで「信用」という取引実績を築くことが重要である。

一度契約し、半年から1年ほど良好な利用実績を積めば、後から利用限度額の「増額申請」も可能になる。まずは審査に通ることを最優先に考え、希望額は必要最低限に抑えるべきだ。

銀行カードローンなど、別の種類のローンを検討する

消費者金融のカードローンは、使途が自由で利便性が高い一方で、他の目的別ローンと比較して金利が高めに設定されている場合がある。

もし資金使途が明確に決まっているのであれば、カードローン以外のローン商品が利用できないか検討してみるのも選択肢の一つだ。

例えば、次のようなローンが考えられる。

【選択肢1】銀行のフリーローン

フリーローンは、カードローンと同様に資金使途が比較的自由なローンである。大きな違いは、契約時に決まった金額を一括で借り入れ、その後は返済のみを行う点だ。

追加の借り入れはできないが、その分カードローンよりも金利が低めに設定されていることが多い。

- 結婚費用や引っ越し費用など、必要な金額が一度に確定している。

- 追加で借りる予定はなく、計画的に返済を進めたい。

- 当然ながら審査があり、カードローン同様に返済能力が問われる。

【選択肢2】目的別ローン(自動車・教育ローンなど)

自動車の購入や子供の学費など、資金使途が明確な場合に利用できるのが目的別ローンである。

見積書や契約書といった資金使途を証明する書類の提出が求められるが、一般的に金利が年1%〜4%台と、カードローンに比べて大幅に低いのが最大のメリットだ。

これは、購入する自動車などを担保に取ることや、資金使途が明確で計画的な利用であることから、金融機関にとって貸し倒れのリスクが低いと判断されるためである。

- 自動車の購入、リフォーム、学費など、高額かつ具体的な使い道が決まっている。

- 審査に時間がかかる傾向があり、即日融資には向かない。

【選択-3】クレジットカードのキャッシング枠

もし自身が保有するクレジットカードに「キャッシング枠」が付帯していれば、新たな審査なしでATMなどから現金を借り入れることが可能だ。

これは、カード発行時にすでに与信審査が完了しているためである。急いで現金が必要な場合には、有効な選択肢となり得る。

- 数万円程度の現金を今すぐ必要としている。

- 手持ちのクレジットカードにキャッシング枠がある。

- 金利は年18.0%前後と、消費者金融カードローンと同等か、やや高めの場合が多い。

- キャッシング枠が付帯していない場合は、別途審査が必要になる。

【選択肢4】公的融資制度

上記のいずれの借り入れも難しい場合の最終的なセーフティネットとして、国や地方自治体が提供する公的融資制度がある。

代表的なものに「生活福祉資金貸付制度」があり、これは低所得者世帯や高齢者世帯、障害者世帯などが対象となる。営利目的ではないため、無利子または極めて低い金利で借り入れが可能だ。

- 失業や病気などで生活に困窮しており、民間のローン利用が困難な人。

- 融資までに1ヶ月以上かかる場合が多く、即時性はない。

- 利用には厳格な要件があり、相談窓口はお住まいの市区町村にある「社会福祉協議会」となる。

おまとめローンや借り換えを検討する

すでに複数の金融機関から借り入れがあり、その返済が大きな負担となっている場合、ローンの見直しを検討することが有効な対策となるだろう。

具体的には、複数の借り入れを一本化し、返済先を一つにまとめることで管理しやすくする「おまとめローン」や、現在利用しているローンよりも有利な条件(主に金利が低いもの)のローンへ切り替える「借り換えローン」の利用を検討するとよい。

これらのローンを利用することで、毎月の返済額や金利負担を軽減できる可能性があるほか、返済計画が立てやすくなるというメリットも期待できる。

ただし、おまとめローンや借り換えローンも当然ながら審査があり、必ずしも現状より有利な条件になるとは限らない点には注意したい。現在の借入状況、金利、返済期間などを総合的に比較検討し、本当にメリットがあるのか慎重な判断が必要だ。

これらのローンも、貸金業法に基づく商品であれば総量規制の対象となる場合があるが、「顧客に一方的に有利となる借り換え(おまとめローン)」など、一定の条件を満たすものは例外的に総量規制の対象外となるケースもある。

即日融資をスムーズに進めるための具体的なコツ

即日融資を受けるためには、単に申し込むだけでなく、申し込み先の選定から手続きの進め方まで、戦略的に準備し、迅速に行動することが重要だ。具体的には、各社の受付時間や締切時間を事前に確認し、必要な書類は全て手元に揃えておく。

そして、審査が混み合う時間を避けるためにも、平日の午前中など、できるだけ早い時間にネットから申し込むのが賢明である。必要に応じて、申し込み後に電話で急いでいる旨を伝えることで、審査をスムーズに進めてもらえる可能性もあるだろう。

申し込みたい会社の受付時間や締切時間を確認する

即日融資を目指す上で、まず確認すべきは各カードローン会社の受付時間や審査の締切時間だ。多くのカードローン会社は、公式サイトに「〇時までの申し込みで当日中に審査回答」といった目安を記載している。

例えば、消費者金融のアコムでは「最短20分審査・最短20分融資(※)」と提示しているが、これはあくまで最短の場合であり、申し込みのタイミングや審査状況によって変動する。また、プロミスでは「平日・土日祝問わず21時まで契約完了で当日振込が可能」といった具体的な時間を示している。

受付時間と審査対応時間は異なる。そのことをしっかりと認識しておかなければならない。

この時間を過ぎてしまうと、審査結果の連絡や融資の実行が翌営業日以降になってしまうため、必ず事前にチェックしよう。特に銀行カードローンは、消費者金融と比較して審査に時間がかかる傾向があるため、より注意が必要だ。

(※)お申込時間や審査状況によりご希望に添えない場合があります。

必要書類を事前に準備しておく

即日融資を希望する場合、申し込みから融資実行までの時間をいかに短縮するかが重要だ。そのために、必要書類を事前に完璧に準備しておくことが極めて大切になる。

カードローンの申し込みには、主に次の書類が必要となるケースが多い。

- 本人確認書類: 運転免許証やマイナンバーカード、資格確認書などが該当する。現住所と本人確認書類の住所が異なる場合は、公共料金の領収書など追加書類の提出を求められることもある

- 収入証明書類: 借入希望額が一定額を超える場合や、他社からの借入がある場合に必要となる。源泉徴収票、確定申告書、給与明細書(直近数ヶ月分)などがこれにあたる

これらの書類に不備があると、審査が中断され、確認や再提出に時間がかかってしまう。結果として、当日の融資が不可能になる可能性も出てくるため、申し込み前に各社の公式サイトで必要書類のリストを確認し、すべて手元に揃えてから申し込むようにしよう。スマートフォンで書類を撮影してアップロードする場合、鮮明に写っているかどうかも確認しておくことが重要だ。

平日の午前中など、できるだけ早い時間に申し込む

即日融資の可能性を高めるには、申し込みのタイミングも非常に重要だ。特に、平日の午前中など、できるだけ早い時間帯に申し込むことを強く推奨する。

なぜなら、金融機関の営業時間内であっても、申し込みが集中する時間帯や、審査部門の稼働状況によって対応スピードは変化するためだ。例えば、週末や大型連休前は申し込みが殺到しやすく、審査に時間がかかる傾向がある。 また、平日の昼休みや給料日前のタイミングも混雑する可能性が高い。午後に差し掛かると、申し込みが混み合い、審査に時間がかかる可能性がさらに高まる。

システム処理や振込手続きの締め切り時間も考慮すると、午前の早い時間帯に申し込みを完了させることで、その日のうちに融資が実行される確率が格段に上がるだろう。例えば、多くの消費者金融では「最短15分〜20分審査・最短即日融資」といった目安を提示しているが、これはあくまで最短の場合であり、混雑状況によっては時間がかかることも珍しくない。

申し込みが混雑した場合は翌日の審査に回されることも考えられるため、余裕をもって申し込むことが大切だ。

もし公式サイトに「〇時までの申し込みで当日中に審査回答」と記載されている場合、その締め切り時間よりも1時間、可能であれば2時間以上前には申し込みを完了させておくことが理想的だ。例えば、締め切りが21時の場合、遅くとも20時まで、できれば19時までには申し込みを済ませておくのが望ましい。これにより、入力内容の確認や在籍確認などに時間がかかっても、当日中の審査完了・融資実行の可能性を高められるだろう。銀行カードローンでは、そもそも審査に時間がかかる傾向があるため、翌営業日になってしまうリスクを避けるためにも、午前の早い時間帯に申し込むことがさらに重要だ。

ネット申し込みを活用する

即日融資を可能な限りスムーズに進めるためには、ネット申し込み(Web完結申し込み)を積極的に活用することが非常に有効だ。来店や郵送での手続きと比較して、ネット申し込みには多くのメリットがある。

まず、24時間いつでも好きな時間に申し込める点が挙げられる。日中に仕事や用事があり、店舗に出向く時間が取れない人でも、自宅や外出先から都合の良いタイミングで申し込みを完了できる。これにより、営業時間にとらわれずに手続きを進められるため、融資までの時間を大幅に短縮できる可能性が高まる。

次に、手続きがスピーディーに完結しやすいという点だ。多くの金融機関では、ネット申し込みの場合、必要書類の提出もスマートフォンなどで撮影した画像をアップロードする形式を採用している。これにより、郵送にかかる時間や、店舗での書類確認の待ち時間をなくし、最短時間での審査・融資実行へと繋げられる。

さらに、ネット申し込みの中には、カードレスで契約できるタイプも増えている。カード発行を待つ必要がないため、審査通過後すぐに振込融資を受けられることが多く、まさに「今すぐ借りたい」というニーズに応える形で即日融資を実現しやすくなる。例えば、大手消費者金融のプロミスやアイフルなどは、Web完結での契約やカードレス融資に対応しており、急ぎでお金が必要な場合に非常に便利だ。

(必要であれば)申込後に電話で急いでいる旨を伝える

ネット申し込みが完了したら、通常は審査結果の連絡を待つことになる。しかし、どうしても急ぎで融資を受けたい場合は、申し込み後にカードローン会社へ電話をかけて、その旨を伝えるのも一つの方法だ。

すべてのケースで有効とは限らないが、担当者に直接「今日中に借りたい」「〇時までに必要」といった具体的な状況を伝えることで、優先的に審査を進めてもらえる可能性がある。特に、申し込みが混み合っている時期や時間帯であれば、この一言が審査スピードに影響を与えることも考えられる。

ただし、この方法はあくまで「補足」として利用しよう。電話をかける前に、すでに「申し込みたい会社の受付時間や締切時間を確認する」「必要書類を事前に準備しておく」「平日の午前中など、できるだけ早い時間に申し込む」「ネット申し込みを活用する」といった、先に挙げた基本的なコツをすべて実践していることが前提となる。これらの準備ができていない状態で電話をしても、かえって審査が滞る原因になりかねないため注意が必要だ。

消費者金融によっては、公式サイトに「お急ぎの方はお電話ください」といった案内を記載している場合もあるため、そうした案内がある場合は積極的に活用すると良いだろう。

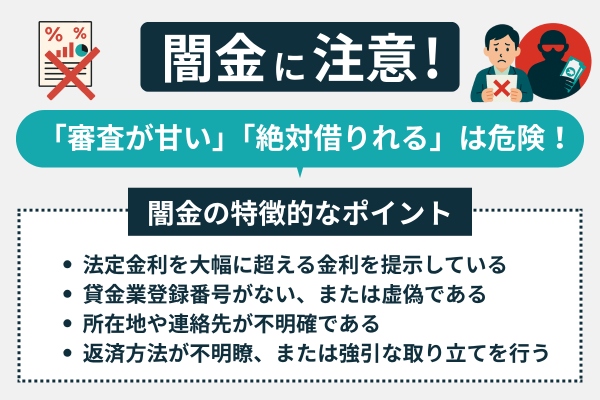

「審査が甘い」「絶対借りれる」は危険!闇金に注意

カードローンの審査になかなか通らず困っていると、「審査が甘い」「誰でも絶対借りられる」といった甘い言葉を謳う業者に目が向いてしまうかもしれない。 しかし、そのような宣伝文句を掲げる業者には細心の注意が必要である。それらは違法な「闇金」である可能性が極めて高いからだ。

なぜ「審査甘い」を謳う業者は危険なのか

正規の貸金業者は、貸金業法に基づき、申込者の返済能力を必ず審査する義務を負っている。

また、返済能力を超える貸し付けは禁止されているため、「審査なし」「審査が実質ないほど甘い」といったことは、正規の貸金業者ではあり得ない。

「審査が甘い」「誰でも借りられる」と謳う業者は、法律を守る意思がない違法な貸金業者、すなわち闇金である可能性が高い。

闇金から借り入れをしてしまうと、法外な高金利を請求されたり、悪質かつ強引な取り立てを受けたりするなど、深刻なトラブルに巻き込まれ、生活が破たんする危険性がある。

闇金を見分けるためのポイント

闇金は、一見すると正規の貸金業者のように見える場合もあるが、いくつかの特徴的なポイントで見分けることができる。

次に挙げる項目に一つでも該当する場合は、闇金の可能性を疑い、絶対に利用してはならない。

- 法定金利を大幅に超える金利を提示している

- 貸金業登録番号がない、または虚偽である

- 所在地や連絡先が不明確である

- 返済方法が不明瞭、または強引な取り立てを行う

法定金利を大幅に超える金利を提示している

法律で定められた上限金利(法定金利)を超える金利での貸し付けは違法だ。利息制限法における貸し付けの上限金利は、元本の額に応じて次のように定められている。

| 元本の額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

また、出資法では年20%を超える金利での貸し付けを原則として罰則の対象としている。

闇金は「トイチ(10日で1割=年利約365%)」や「トサン(10日で3割=年利約1,095%)」といった、明らかに法定金利を大幅に超える法外な金利を提示してくることが多い。

このような法外な利息を提示してくる業者は闇金と考えて間違いないだろう。

貸金業登録番号がない、または虚偽である

正規の貸金業を営むには、国(財務局長)または都道府県知事の登録を受ける必要があり、登録された業者には「登録番号」が付与される。

この登録番号は、広告や契約書面などに必ず表示しなければならない。

広告やウェブサイトに登録番号の記載がない、記載されていても桁数が違う、または金融庁の「登録貸金業者情報検索サービス」で検索してもヒットしない場合は、無登録の闇金である。

所在地や連絡先が不明確である

正規の貸金業者は、営業所の所在地や固定電話の連絡先を明確にしている。一方、闇金は実態を隠すため、所在地の記載があいまいであったり、連絡先が携帯電話の番号(090金融、080金融など)のみであったり、SNSのアカウントのみといったケースが多い。

返済方法が不明瞭、または強引な取り立てを行う

契約内容や返済方法が不明瞭であったり、契約書を交付しなかったりするのも闇金の特徴である。

また、返済が少しでも遅れると、勤務先や家族にまで電話をかけたり、深夜早朝を問わず執拗な連絡をしたり、脅迫的な言動で精神的に追い詰めたりするなど、違法で悪質な取り立てを行う。このような行為は、貸金業法で厳しく禁止されている。

もし闇金から借りてしまった場合の対処法・相談先

万が一、闇金からお金を借りてしまった場合は、絶対に一人で悩まず、すぐに専門機関に相談することが重要だ。

闇金からの借り入れは、法外な金利であり、法律上返済する義務がない場合が多い。次の表は、主な相談先である。

相談してから解決するまでに時間がかかることや、弁護士などに相談する場合は別途費用が発生することも意識しながら、素早い行動を起こすことが円満な解決に導く方法といえる。

| 相談窓口 | 電話番号など | 特徴 |

|---|---|---|

| 警察(生活安全課または刑事課) | 緊急時は110番、相談は#9110(警察相談専用電話)または最寄りの警察署 | 脅迫や暴力的な取り立てなど、具体的な被害を受けている場合に相談。 |

| 日本弁護士連合会(日弁連) | 各地の弁護士会に相談窓口あり。日本弁護士連合会ウェブサイトで検索可能。 | 法律の専門家である弁護士が対応。闇金問題に強い弁護士を紹介してもらえる場合がある。 |

| 日本司法書士会連合会 | 各地の司法書士会に相談窓口あり。日本司法書士会連合会ウェブサイトで検索可能。 | 認定司法書士は一定額以下の借金問題に対応可能。弁護士と同様に法律相談ができる。 |

| 金融庁 金融サービス利用者相談室 | 0570-016811(IP電話からは03-5251-6811) 平日10:00~17:00 | 登録貸金業者に関する情報提供や、闇金などの違法な金融業者に関する相談。 |

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051(IP電話からは03-5739-3861) 平日9:00~17:00 | 貸金業に関する全般的な相談や苦情、紛争解決の支援。 |

| 消費生活センター・国民生活センター(消費者ホットライン188) | 188(いやや!) | 商品やサービスなど消費生活全般に関する苦情や問い合わせに対応。闇金被害の相談も可能。最寄りの消費生活相談窓口を案内してくれる。 |

申し込みに不安がある人必見!カードローンの審査に関する実態調査【編集部独自アンケート】

カードローンの審査に落ちた経験がある人や、これから申し込もうとして不安を感じている人は少なくありません。では、実際に多くの人がどんな不安を抱え、どのローンで審査を通過しているのでしょうか?

編集部では、実際に審査を経験した方々に独自アンケートを実施。その結果、カードローンの審査に対して不安を感じている方は多いですが、実際には思っているほど審査が厳しいとは限らないという実態が明らかになりました。

今回注目すべきだったのは、「自分は審査に通らないだろうと思っていたのに、実際にはカードローンの審査に通った」という経験を持つ人が80%もいる点です。そんな、落ちると思っていたのに通った人が利用している、比較的審査に通りやすいカードローンとして最も多く挙げられたのは「アコム」で、全体の約半数を占めています。

次いで「プロミス」や「アイフル」が続き、「レイク」や「SMBCモビット」という結果となりました。これらのカードローンは、実際に審査を受けた利用者から「通りやすい」という印象を持たれていることがわかっています。

ここでは編集部が独自に実施したアンケート結果をもとに、審査にまつわるリアルな実態を紹介します。審査に不安がある方は、ぜひ参考にしてください。

- 調査対象者:20〜60代の全国の男女

- 有効回答数:100件

- 調査方法:インターネット調査

- 調査期間:2025年5月11日〜6月15日

- 実施主体:株式会社ZUUがクラウドワークスにて調査

- 調査目的:カードローン利用者の実態や利用状況

- 性別

- 男性:72.0%

- 女性:26.0%

- その他:2.0%

- 年齢層

- 30代:36.0%

- 40代:32.0%

- 20代:28.0%

- 50代:4.0%

- カードローン審査に落ちた経験の有無

- はい:72.0%

- いいえ:28.0%

- 職業

- 会社員:38%

- パート・アルバイト:9%

- 契約社員:4%

- 個人事業主:4%

- フリーター:3%

- 自営業:1%

- その他:49%

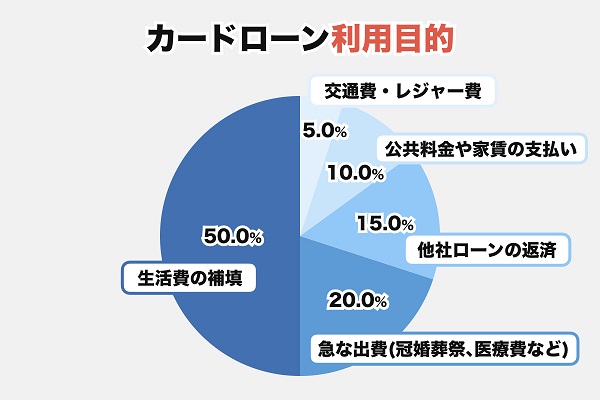

Q. 借り入れの主な目的は何でしたか?

| 生活費の補填 | 約50% |

|---|---|

| 急な出費 (冠婚葬祭、医療費など) |

約20% |

| 他社ローンの返済 | 約15% |

| 公共料金や家賃の支払い | 約10% |

| 交際費・レジャー費 | 約5% |

今回の調査では、カードローンの借り入れ目的として「生活費の補填」が最も多く、回答の中で圧倒的な割合を占めていることがわかりました。

また、冠婚葬祭や医療費などの急な出費に対応するための借り入れも多く見られ、生活の中で予期せぬ支出に対する資金需要が高いことがうかがえます。

さらに、既存の他社ローン返済のための借り入れも少なくなく、多重債務のリスクも背景にある可能性が考えられます。

一方で、公共料金や家賃の支払い、交際費・レジャー費といった目的は比較的少数派であり、実生活の維持や緊急対応が主な借り入れ動機であることが示されています。

カードローン利用者の多くは生活の安定確保や急な支出に対処するための資金調達を目的としており、返済計画や資金管理の重要性が改めて認識されます。

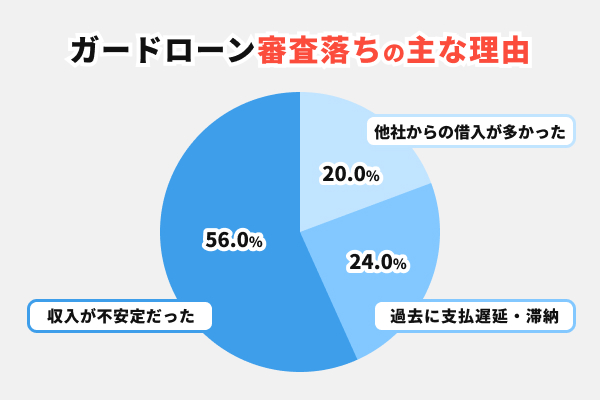

Q. 審査に落ちた際、主な理由は何だったと思いますか?(複数回答可)

| 収入が 不安定だった |

84.8% |

|---|---|

| 過去に支払いの 遅延や滞納があった |

36.4% |

| 他社からの 借入が多かった |

30.3% |

アンケート結果によれば、カードローンの審査に落ちたと感じている人のうち、およそ85%が「収入の不安定さ」を理由に挙げていました。これは、フリーランスや非正規雇用など、安定した収入が得にくい環境にある人にとっては、ややハードルが高く感じられる背景を反映しています。

また、「過去の支払い遅延」や「他社借入の多さ」も3〜4割が挙げており、審査では「返済実績」や「借入状況」がしっかり見られていることがわかります。

とはいえ、こうした理由が明確になったことは、ある意味で「対策がしやすい」とも言えるでしょう。たとえば、安定収入の証明を工夫したり、既存の借入を整理したりすることで、次回以降の審査通過に近づく可能性は十分にあります。

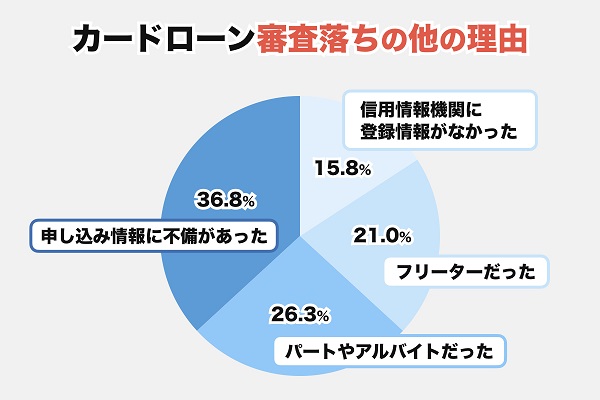

| 申し込み情報に 不備があった |

43.8% |

|---|---|

| パートや アルバイトだった |

31.3% |

| フリーターだった | 25.0% |

| 信用情報機関に 登録情報がなかった |

18.8% |

他にも、カードローンの審査に落ちたと考える理由として「申し込み時の情報不備」が最も多く(43.8%)挙げられました。住所や勤務先、年収などを記入する場面では、記入ミスや未記入によって信用性が損なわれてしまうこともあり、注意が必要です。

また、「パート・アルバイト(31.3%)」や「フリーター(25.0%)」という雇用形態も審査上の不安要素と見られていることがうかがえます。これらの働き方でも、収入の安定性を証明する方法(給与明細や勤務年数)を工夫することで、審査に通る可能性は十分にあります。

さらに「信用情報機関に履歴がない(いわゆるスーパーホワイト)」とされた人も18.8%いることがわかりました。スーパーホワイトとは、これまで一度もクレジット利用歴がなく、信用の裏付けがない状態を指します。

Q. カードローンの審査に対して不安に感じる点は何ですか?

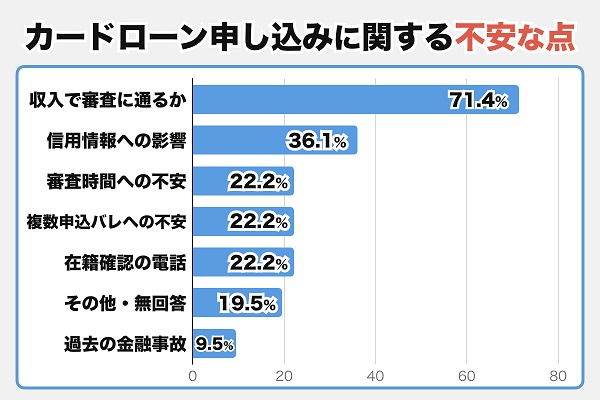

| 自分の収入で 審査に通るか |

71.4% |

|---|---|

| 落ちたら 信用情報に傷がつくのではないか |

36.1% |

| 審査に 時間がかかるのではないか |

22.2% |

| 何社も申し込んでることが カードローン会社にバレないか |

22.2% |

| 在籍確認の 電話がかかってくるか |

22.2% |

| 過去の金融事故が 影響するか |

9.5% |

| その他・無回答 | 19.5% |

カードローン審査に対してユーザーが最も不安に感じている点は、「自分の収入で審査に通るか」であり、全体の約7割を占めました。これは、収入が審査基準に達するかどうかを気にする人が非常に多いことを示しています。

次に多かったのは「在籍確認の電話がかかってくるか」で、約2割強の人が懸念を示しています。職場への連絡による周囲へのバレを気にする傾向が読み取れます。

また、「過去の金融事故が影響するか」も1割弱ながら存在しており、信用情報への意識も一定程度あることがわかります。

また、「審査に落ちたことが信用情報に傷をつけるのではないか」という不安を感じる方は全体の36.1%いることがわかりました。次に、審査にかかる時間や、複数社に申し込んだ際の情報共有など、目に見えない審査の裏側に対する心理的な不安が目立ちます。全体として、信用情報への影響に過敏になっている傾向が読み取れます。

Q. カードローンを選ぶ際、審査の通りやすさをどの程度重視しますか?

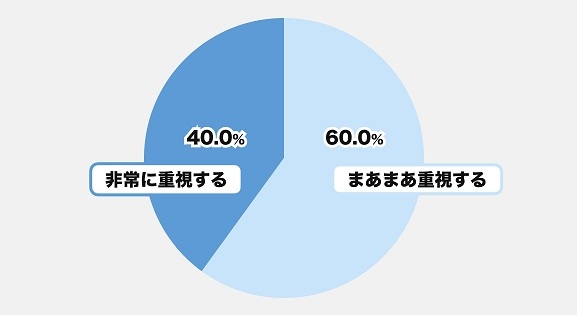

| 非常に重視する | 40% |

|---|---|

| まあまあ重視する | 60% |

| あまり重視しない・重視しない | 0% |

カードローンを選ぶ際には、「審査の通りやすさ」を重視する方が多いことがわかりました。特に「まあまあ重視する」が60%と最も多く、次いで「非常に重視する」が40%でした。重視しない方はほぼいないため、審査の通りやすさはカードローン選択時の重要なポイントと考えられています。

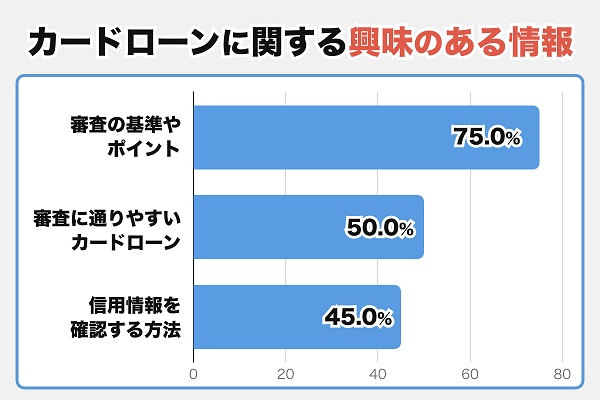

Q. カードローンの審査に通るために、事前に知っておきたかった情報はありますか?(複数選択可)

| 審査の基準やポイント | 75% |

|---|---|

| 信用情報を確認する方法 | 45% |

| 審査に通りやすいと言われている カードローンの種類 |

50% |

「審査の基準やポイント」を知りたいという方が多い結果となりました。信用情報の自己確認や、審査に通りやすいカードローンの種類についても関心が高いことが分かりました。カードローン審査に備えて幅広い情報を把握したいニーズがうかがえます。

Q. 自分は落ちると思っていたカードローンの審査に通ったことはありますか?

| はい | 80% |

|---|---|

| いいえ | 20% |

「落ちると思っていたカードローンの審査に通ったことがある」と答えた方は80%と多く、実際の審査結果は予想より良い場合が多いことがわかります。一方、「いいえ」は20%で、審査に通る自信がなかった方の中でも実際に通らなかった人も一定数います。審査結果に対して不安を感じる方は多いものの、実際には通るケースが多いため、過度に恐れずに申込みを検討してもよいでしょう。

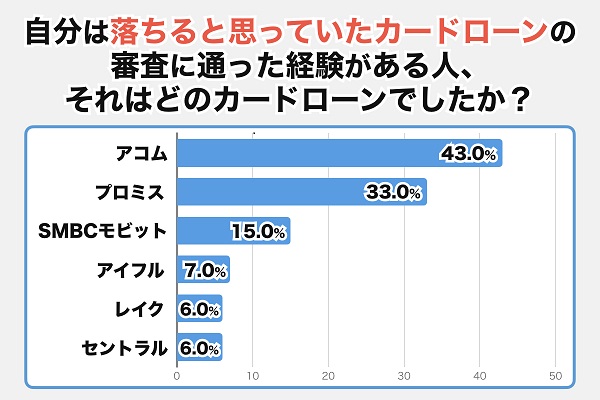

Q. 自分は落ちると思っていたカードローンの審査に通った経験がある人、それはどのカードローンでしたか?

| アコム | 43% |

|---|---|

| プロミス | 33% |

| SMBCモビット | 15% |

| アイフル | 7% |

| レイク | 6% |

| セントラル | 6% |

「審査に通ると思っていなかったカードローンの審査に実際に通った」と答えた方が多いのは、アコムとプロミスです。特にアコムが最も多く、次いでプロミスが続きます。SMBCモビット、アイフル、レイク、セントラルも一定数の支持があり、審査の通過経験があるカードローンとして認識されています。

審査通過率が高いアコムをチェックする!

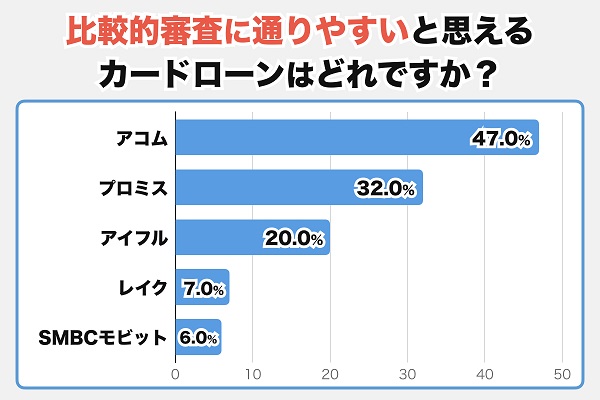

Q. 比較的審査に通りやすいと思えるカードローンはどれですか?

| アコム | 47% |

|---|---|

| プロミス | 32% |

| アイフル | 20% |

| レイク | 7% |

| SMBCモビット | 6% |

比較的審査に通りやすいカードローンとして最も多く挙げられているのはアコムで、全体の約半数を占めています。次いでプロミス、アイフルが続き、レイクやSMBCモビットも一定の評価を得ています。利用者はこれらのカードローンを「審査に通りやすい」という印象を持っていることがわかります。

審査通過率が高いアコムをチェックする!

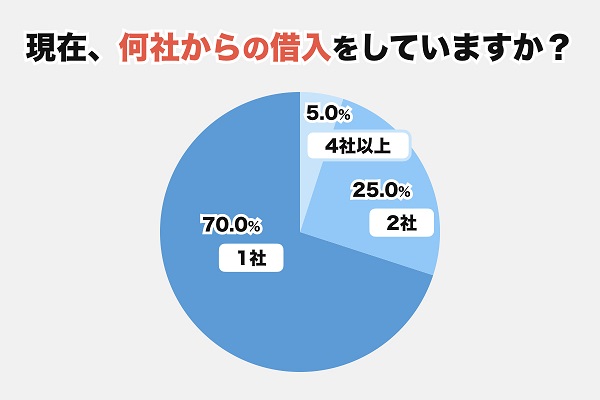

Q. 現在、何社からの借り入れをしていますか?

| 1社 | 約70% |

|---|---|

| 2社 | 約25% |

| 4社以上 | 約5% |

今回の調査結果では、借り入れ先が1社のみである方が最も多く、全体の約70%を占めています。 次いで、2社からの借り入れが約25%と比較的多く見られ、複数の借り入れをしている方も一定数存在します。 一方で、4社以上から借り入れをしている方は少数派であり、全体の約5%にとどまっています。 このことから、多くの利用者は借り入れ先を限定する傾向にあり、複数社からの借り入れは慎重に行われていることが示されています。 複数社借り入れの場合は返済負担が重くなるため、資金管理や返済計画をしっかり立てることが重要です。

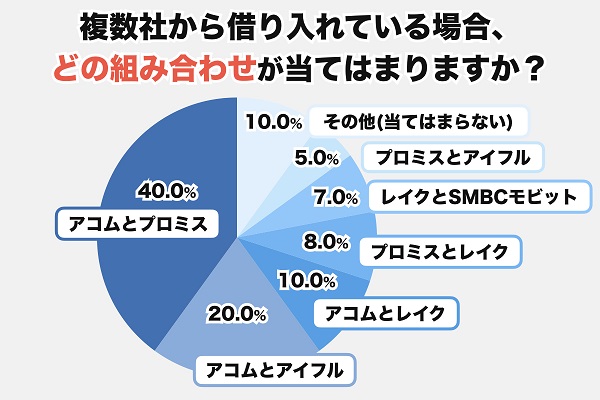

Q. 複数社から借り入れている場合、どの組み合わせが当てはまりますか?

| アコムとプロミス | 40% |

|---|---|

| アコムとアイフル | 20% |

| アコムとレイク | 10% |

| プロミスとレイク | 8% |

| レイクとSMBCモビット | 7% |

| プロミスとアイフル | 5% |

| その他(当てはまらない) | 10% |

今回の調査では、複数社からの借り入れにおいて最も多い組み合わせは「アコムとプロミス」で40%を占めていることがわかりました。次いで「アコムとアイフル」が20%、その他の組み合わせがそれぞれ10%以下となっています。 これらの結果から、複数社借り入れの多くは主要カードローン会社同士の組み合わせであることが明確です。 複数借り入れの場合は返済計画をしっかり立て、負担の増加を避けることが重要です。

審査通過率が高いアコムをチェックする!

Q. 即日融資のカードローンを利用したことがありますか?

| はい | 85% |

|---|---|

| いいえ | 15% |

今回の調査結果では、即日融資のカードローンを利用したことがある人が約85%と非常に多いことが明らかになりました。

これに対して、利用経験がない人は15%にとどまっています。 即日融資の利便性は多くの利用者に支持されており、急な資金ニーズに対応する手段として重要視されていることがうかがえます。

一方で、即日融資の利用には返済計画を慎重に立てる必要があり、計画的な利用が求められます。

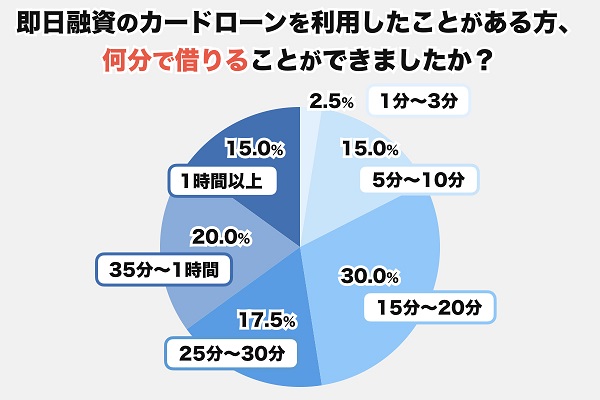

Q. 即日融資のカードローンを利用したことがある方、何分で借りることができましたか?

| 1分〜3分 | 2.5% |

|---|---|

| 5分〜10分 | 15% |

| 15分〜20分 | 30% |

| 25分〜30分 | 17.5% |

| 35分〜1時間 | 20% |

| 1時間以上 | 15% |

即日融資のカードローン利用者の回答では、最も多いのは「15分〜20分」で30%を占めています。次いで「25分〜30分」が17.5%、「35分〜1時間」が20%と続いています。短時間での借り入れが可能である一方、手続きや審査により1時間以上かかるケースも15%存在していることがわかります。全体としては、スピーディな対応が評価されつつも、状況によって所要時間に差があることを示しています。

よくある質問

この審査は、借り手が無理なく返済できるかどうかを確認し、過剰な借入による債務問題を防ぐために行われる。

もし「審査なし」や「誰でも借りられる」とうたう業者があれば、それは違法業者(ヤミ金)である可能性が高く、注意が必要である。

審査に通った場合は、借入希望額や金利などの条件が提示され、契約手続きに進むことができる。

契約手続きが完了すると、ローン会社から契約者に対して融資が実行される。

1.申し込み

2.仮審査(属性スコアリング審査)

3.本審査

4.契約締結

5.利用開始

審査に不安があるなら、大手消費者金融のカードローンを検討しよう。

ただし、電話による在籍確認をなしにするには、必要書類の提出といった条件を満たす必要がある。必要となる書類もカードローン会社によって異なるため、事前に問い合わせて確認しておこう。

虚偽申告をした場合、審査に落ちる可能性が高くなる理由は、カードローン会社が信用情報や在籍確認などで申込内容を厳密にチェックしているためだ。虚偽申告が発覚すると、カードローン会社は申込者の信用性に対して懸念を抱く。そのため、虚偽申告をすると、ローン会社により、貸し倒れリスクが高いと判断され、審査落ちの可能性が高くなる。

虚偽の内容が悪質だと詐欺として刑事罰の対象となるため、申告の内容は正しく記載しよう。

例えばセブン銀行カードローンは口座開設が必須だが、三井住友銀行カードローンやイオン銀行カードローン、北海道銀行カードローン「ラピッド」は不要である。

ただし三井住友銀行カードローンとイオン銀行カードローンは、口座を保有していると申込時のメリットが大きい。

三井住友銀行カードローンはWeb完結での申し込みが24時間可能、申込時に入力必要な情報が少ない、銀行キャッシュカードで借り入れ可能になる。イオン銀行カードローンは、カード到着前に借り入れ可能となる(1度のみ)。

複数の口座をもちたくないなら、口座開設が不要の銀行カードローンを選ぶとよい。

例えば大手消費者金融の プロミス、アコム、アイフルは原則、お勤め先へ在籍確認の電話を実施しない。

三井住友銀行カードローンやイオン銀行カードローン、JCB CARD LOAN FAITH、オリックスマネー パーソナルローンなどの銀行カードローンは、在籍確認で、勤務先への電話連絡を実施する場合がある。

一方、ネット銀行のセブン銀行カードローンや北海道銀行カードローン「ラピッド」は勤務先への電話は原則なしだが、必要な場合は実施するとしている。

またセントラルやセディナカードローンのように、在籍確認の有無について明記されていないケースもある。

原則として在籍確認を実施しないとはいえ、必要な際には事前に本人に連絡が入るケースが多い。電話での在籍確認をどうしてもなしにしたいなら、その時点で書類での在籍確認に切り替えられないか相談してみよう。

金融庁も注意を呼び掛けるほど、個人間融資は問題視されている。個人を装ったヤミ金融業者によって違法な契約を取り付けられる被害が相次いでいるためだ。

日本の法律上、継続した金銭の貸し付けは個人であっても貸金業として扱われるため、国や都道府県から認可を受けなくてはいけない。

認可を受けずに貸金業やその勧誘を行うことは罰則対象になる。被害に遭ったり遭いそうになったりした場合は、すぐに各相談窓口まで連絡しよう。

カードローンは、契約時の極度枠の範囲内で繰り返し借り入れや返済が可能だが、フリーローンは契約時に一括で融資金額が振り込まれ毎月一定金額を返済していく商品である。

フリーローンの特徴により、比較的まとまった金額を借り入れるケースが多い。そのためカードローンよりも申し込み条件が細かく定められている傾向にある。

フリーローンは、銀行カードローンに比べて上限年齢が低く年収額の目安が明確に定められている商品も多い。

たとえば三井住友銀行カードローンでは、年齢上限が満69歳までだが、フリーローンは満65歳までである。

イオン銀行カードローンでは、利用条件のひとつとして「安定した収入を有すること」が掲げられているが、フリーローンでは「前年度税込年収が200万円以上で安定した収入を有すること」と、より具体的に定められている。

これらのカードローンでは、申込者の信用情報や年収などをAIやアルゴリズムで迅速に分析するスコアリング審査を採用し、審査のスピードを高めている。

しかし、審査基準自体が緩和されているわけではなく、融資を受けるには一定の審査要件を満たす必要がある。

正規の貸金業者は、貸金業法といった法律に基づき、融資を行う際には必ず申込者の返済能力を審査することが義務付けられている。銀行も監督指針や業界申し合わせを踏まえて、申込者の返済能力や信用情報を確認したうえで審査を行うこととされている。

「審査が甘い」「極甘審査」といった表現で、審査をほとんど行わないかのような誤解を招く宣伝は、正規の業者ではあり得ない。このような表現は、審査に不安を感じている人々を違法な金融取引に誘い込むための手口だと認識すべきである。

もし、このような言葉を掲げる業者を発見した場合は、連絡を取らず、前述した通り、闇金の特徴に合致しないかを確認することが必要だ。

少しでも疑念を持った場合は、金融庁の「金融サービス利用者相談室」や警察、お住まいの自治体の消費生活センターなどへ情報提供や相談を行うことを強く推奨する。

なぜなら消費者金融は貸金業法を遵守しており、同法に基づき、融資の際には申込者の返済能力を必ず調査しなくてはならないと定められているからだ。返済能力を超える貸し付けは禁止されているため、審査基準が極端に低い、あるいは審査をしないということはあり得ない。

一部の消費者金融では、独自の審査基準やAIを活用したスコアリングシステムを導入しており、銀行の審査とは異なるアプローチで審査を行うことがある。

そのため、ある人にとっては「比較的通りやすい」と感じられるケースもあるかもしれない。しかし、これは「審査が甘い」のではなく、あくまで各社の基準に照らして適切に審査が行われた結果である。

「誰でも借りられる」「審査なし」といった言葉で勧誘する業者は、正規の消費者金融ではなく、違法な闇金である可能性が非常に高いため、決して利用してはならない。

これらは多角的に評価され、融資の可否や利用限度額が決定される。主な項目としては、次のものが挙げられる。

属性情報

年齢、職業、雇用形態、勤続年数、年収、居住形態、家族構成など 特に「安定した収入があるか」は非常に重要なポイント

信用情報

過去および現在のクレジットカードやローンの利用履歴、支払状況(延滞の有無など)、債務整理の履歴など これらの情報は信用情報機関に登録されており、金融機関は審査時に照会

他社借入状況、他の貸金業者からの借入件数や借入総額

特に貸金業者からの借入れは、年収の3分の1までに制限される総量規制の対象となる

これらの項目は、本記事内の「カードローンの審査に落ちる人の主な特徴」で、それぞれがどのように審査に影響する可能性があるかについて詳しく解説しているため、そちらも参照されたい。

しかし、一般的に考えられる主な原因は、前述の「カードローン審査で重要視されている項目」が、その金融機関の定める基準を満たせなかったことによるものである。

具体的には、次のようなケースが挙げられる。

・安定した収入が確認できない、または収入が低い(返済能力不足と判断される)

・他社からの借入件数が多い、または借入総額が年収に対して大きい(総量規制に抵触している、または返済負担率が高いと判断される)

・信用情報に延滞や債務整理などの事故情報(異動情報)が登録されている(過去の返済実績に問題があると見なされる)

・短期間に複数の金融機関へ立て続けに申し込んでいる(申し込みブラックと見なされる)

・申込書に記載された内容に誤りや虚偽があった(信頼性が損なわれる)

・勤続年数が極端に短い(収入の安定性に対する評価が低くなる)

・在籍確認が取れなかった(申告された勤務先で実際に働いていることが確認できない)

「原則在籍確認なし」と記載されていても、審査内容によっては電話での在籍確認を行うケースがある。ただし、その場合は事前にカードローン会社から本人に確認の電話があるため、電話での在籍確認を避けたいなら、直ぐにその旨を伝えることが大切だ。

▼学生の場合

多くのカードローンでは、申込条件として「満20歳以上で安定した収入があること」が一般的である(一部の消費者金融では、満18歳以上でも親権者の同意なしに申し込める商品も存在するが、その場合も安定収入は必須条件となる)。

そのため、アルバイトなどで毎月一定の収入を得ていれば、学生でも申し込める可能性はある。ただし、利用限度額は少額になる傾向があり、場合によっては親の同意を求められることもある。

▼専業主婦(主夫)の場合

ご自身に収入がない専業主婦(主夫)の方がカードローンを利用するのは、一般的に困難である。なぜなら貸金業法では、個人の返済能力を超える貸し付けを防ぐ観点から、収入のない方への貸し付けは原則として行わないからだ。

一部の銀行カードローンでは、配偶者に安定した収入がある場合に限り申し込みを受け付けることがあるが、これは各銀行の独自の判断によるものであり、必ず利用できるわけではない。また、その場合でも配偶者の同意書類などが必要となるケースが考えられる。ご自身にパート収入などがあれば、その収入に基づいて審査が行われ、利用できる可能性はある。

たとえフリーターであっても、一定期間以上同じ勤務先で就労し、毎月ほぼ同程度の収入を得ている実績があれば、返済能力があると判断されやすくなる。

ただし、勤続期間が極端に短い、収入の月ごとの変動が大きい、あるいは年収が著しく低いといった場合は、審査において不利になる可能性も否定できない。

申し込みの際には、収入を証明する書類(給与明細書や源泉徴収票など)の提出を求められることが一般的なため、事前に準備しておくと手続きがスムーズに進むだろう。

ただし、収入を証明する書類が必要になるケースは、一定金額以上の借り入れを希望する場合などと限られていることもある。事前にカードローン会社に確認しておこう。

ネット銀行は、実店舗運営にかかるコストを抑えられるため、その分を金利の低さやサービスの利便性向上に充てている場合がある。

しかし、これが直接的に審査基準の緩和を意味するわけではない。審査は、申込者の年収、勤務状況、信用情報、他社借入状況などを総合的に評価し、各行の基準に基づいて行われる。

そのため、ネット銀行だから審査が甘い、大手銀行だから厳しいと一概に言うことはできない。重要なのは、申込者ご自身の状況と申込先の銀行が定める審査基準との適合性である。

■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者

注釈

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。

【関連記事】

・5万円を審査なしで借りる方法は?どうしても今すぐ即日で借りたい時の対策

・3万円借りたい!審査なし即日で少額借入する方法や注意点も解説

・18歳・19歳が即日でお金を借りる方法は!未成年でも借入できる消費者金融や学生ローンを紹介!

銀行法には審査の義務付けは明記されていませんが、全銀協の申し合わせでは、年収証明書や信用情報機関の情報等を活用し、返済能力等を確認するよう努めることとされています。慣例として、消費者金融よりも厳格な審査が行われる傾向にあります。