「急な出費で、今すぐ1万円必要になった」

「誰にもバレずに1万円借りたいが、どうすれば良いかわからない」

そんな時、「どこからお金を借りれば良いのか」と不安を覚える人もいるだろう。この記事では、1万円という少額を借りるための様々な方法を、分かりやすく紹介する。

結論から言うと、1万円を借りる方法はたくさんある。クレジットカードのキャッシングや銀行の自動貸付といった身近なものから、質店や生命保険の契約者貸付、さらには国や自治体による公的な制度まで、状況に応じた選択肢があるのだ。もちろん、手軽に利用できるスマホアプリや、審査に不安がある人向けの消費者金融カードローンもある。

ただし、「審査なし」でお金を借りることは、正規の金融機関では不可能だ。 審査がないとうたう業者には、絶対に手を出してはならない。

この記事では、安全に1万円を借りるための注意点も記している。あなたの状況に合った最適な方法を見つけ、安心して1万円を借りられるように、ぜひ最後まで読んでほしい。

審査なしで1万円借りたい!ブラックや無職で即日融資を受ける方法

急にお金が必要になった時、「審査なしで1万円借りたい」と考える人もいるかもしれません。しかし、貸金業法などの法律があるため、正規の金融機関は審査なしではお金を貸せないのです。

ここでは、もしあなたがブラックリストに載っている、あるいは無職で収入がないといった状況でも、比較的利用しやすいとされる方法をいくつか紹介する。

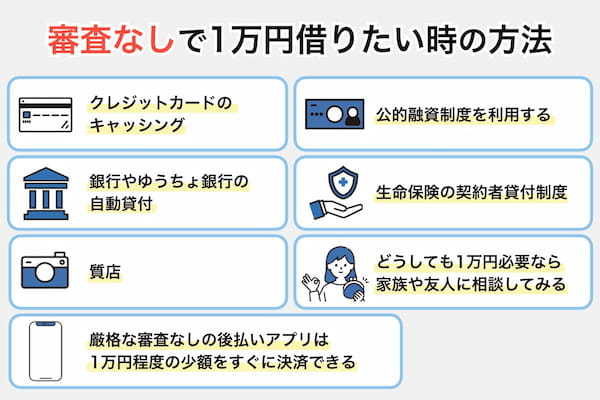

クレジットカードのキャッシング

手元のクレジットカードに「キャッシング枠」が付帯していれば、ATMなどで現金を借りられる。急な出費で少額が必要な場合に、手軽に利用できる方法の一つだ。既にクレジットカードを持っている人にとっては、改めて審査を受ける必要がないため、非常にスピーディーに現金を用意できるというメリットがある。

しかし、金利は高めに設定されていることが多く、返済計画をしっかり立てなければ利息負担が大きくなる可能性もあるため注意が必要だ。

| 借入の種類 | 金利相場(目安) |

|---|---|

| クレジットカード | 年15.0~18.0% |

| 銀行カードローン | 年1.5~15.0% |

| 消費者金融カードローン | 年3.0~18.0% |

ご覧のとおり、消費者金融や銀行カードローンと比べて金利は高めだ。

クレジットカードのキャッシングで1万円を借りるメリット・デメリットは、以下のとおりだ。

| メリット | デメリット |

|---|---|

| 手軽に早く利用できる(ATMなど) | 金利が高い傾向がある |

| カードがあれば審査不要 | キャッシング枠の設定が必要 |

| 少額から利用可能(1万円程度でも可) | 利用明細が自宅に郵送され、家族にバレる可能性 |

銀行やゆうちょ銀行の自動貸付

銀行のキャッシュカードやゆうちょ銀行の総合口座を持っている場合、定期預金や貯蓄預金を担保にして自動的に借入ができるサービスがある。それが自動貸付だ。

預金を担保にするため、信用情報に基づく厳格な審査は基本的に行われず、比較的審査が緩いとされる。低金利で借入ができる点が大きな魅力だが、もちろん預金がなければ利用できない。

また、借入限度額は預金額の一定割合までとなるため、大きな金額を借りたい場合には向かない。もしもの時のために、自分の口座がこの自動貸付に対応しているか確認しておくと良いだろう。

たとえば、ゆうちょ銀行の自動貸付は以下のような仕組みになっている。

| 項目 | 概要 |

|---|---|

| 貸付方法 | 通常貯金の残高を超える払い戻し請求があった際、その不足分が自動的に貸し付けられる。 総合口座通帳には、貸付高が「現在高(貸付高)」の欄にマイナス表示で記帳される。 貸付回数に制限はない |

| 貸付上限額 | 担保とする貯金の預入金額の90%以内(総合口座1口座につき300万円が上限) |

| 貸付期間 | 貸付日から2年(貸付日から2年以内に担保の貯金が満期を迎える場合は満期まで) |

| 返済方法 | 貸付金額と貸付利子の相当額を、通常貯金に預け入れることで自動的に返済される。 貸付期間内であれば、返済回数および1回あたりの返済金額に制限はない |

| 貸付金利 | 担保定額貯金を担保とする場合は返済時の約定金利(%)+0.25% 担保定期貯金を担保とする場合は預入時の約定金利(%)+0.5% |

なお、自動貸付を利用するメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 低金利で借入ができる | 預貯金がないと利用できない |

| 預貯金を担保とするため審査が緩い | 借入限度額は預貯金の一定割合まで |

| ATMでスピーディーに借入が可能 | ゆうちょ銀行以外では取り扱いが少ない |

| 信用情報に影響しにくい | 返済が遅れると担保の預貯金が解約される可能性もある |

質店

質店は、価値のある品物を担保として預けることでお金を借りる場所だ。品物の価値に基づいて融資が行われるため、個人の信用情報などは問われない。そのため、ブラックリストに載っている人や、他の金融機関の審査に通らない人でも利用できる可能性がある。

持ち込んだ品物に価値があると査定されれば、その場で現金を受け取れるため、即日融資を希望する場合にも有力な選択肢となる。

ただし、金利は高めに設定されており、定められた期限内に返済しないと預けた品物が手元に戻らなくなる「質流れ」となる点には注意が必要だ。

質店の金利は質屋営業法により、年利109.5%(月利9%)が上限と定められている。利息制限法が定めた消費者金融の上限金利20%をはるかに上回る高さだ。ただし、質店はこの範囲で金利をそれぞれ設定するため、実際は店や借入金額によって異なる。

なお、質店を利用するメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 担保となる品物があれば審査不要 | 担保となる価値のある品物が必要 |

| 即日融資、少額融資が可能 | 金利が高い |

| 返済できなくても取り立て・督促がない | 期限を超えると質流れになる |

| 手軽に利用可能(身分証明書と品物のみ) | 品物の価値が低いと借りられる金額も少ない |

生命保険の契約者貸付

加入している生命保険に「契約者貸付」の制度があれば、保険を解約することなく、解約返戻金の一部を借りられる。保険会社が将来支払うべき解約返戻金を担保にする形なので、通常のローンとは異なり、個人の信用情報に対する審査は比較的緩い。保険契約を継続したまま利用できるため、万一の保障を失う心配がない点も安心できる要素だろう。

契約者貸付の金利は、一般的に年2〜6%とかなり低めだ。しかし、借入ができる金額は解約返戻金の一定割合までと決まっており、積立型でない保険では利用できないため、自分の加入している保険の種類を確認しておく必要がある。

契約者貸付の貸付利率は、加入している保険の契約日によって異なるのが一般的だ。以下は、日本生命の契約貸付の利率だ。

| 契約日 | 貸付利率 |

|---|---|

| 1994年4月1日以前のご契約 | 年 5.75% |

| 1994年4月2日から1996年4月1日のご契約 | 年 4.75% |

| 1996年4月2日から2001年4月1日のご契約 | 年 3.75% |

| 2001年4月2日から2014年4月1日のご契約 | 年 3.05% |

| 2014年4月2日から2017年4月1日のご契約 | 年 2.55% |

| 2017年4月2日から2022年4月1日のご契約 | 年 2.25% |

| 2022年4月2日から2025年1月1日のご契約 | 年 2.00% |

| 2025年1月2日以降のご契約 | 年 2.40% |

なお、生命保険の契約者貸付を利用するメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 生命保険の解約返戻金を担保にするため審査が緩い | 掛け捨て型など、解約返戻金がない保険では利用不可 |

| 金利が低く設定されていることが多い | 借りられる金額に上限がある (解約返戻金の7~9割程度) |

| 保険契約を解約しないため、保障は継続される | 返済が滞ると保険が失効する可能性がある |

| 信用情報に影響しない | 貸付実行までに数日かかる場合がある |

家族や友人に相談してみる

最も身近で、かつ金利や手数料がかからない可能性が高いのが、家族や友人に相談してお金を借りる方法だ。この方法は、面倒な審査や手続きが一切不要で、相手の都合が合えばすぐに現金を用意してもらえる可能性があるため、急ぎの場合にも非常に有効だ。

また、利息なしで借りられることが多く、返済期日も柔軟に決められる点は大きなメリットと言える。

しかし、お金の貸し借りは人間関係に亀裂を生じさせるリスクを伴うため、借りる際には誠意をもって相談し、返済の約束は必ず守ることが大切だ。

なお、家族や友人に相談した場合のメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 金利・手数料・審査が不要 | 人間関係に悪影響が出る可能性がある (返済遅延などの場合) |

| 審査が一切不要 | 相手の状況によっては借りられない場合がある |

| 即日で借りられる可能性が高い | お金のことを相談すること自体に抵抗がある人もいる |

| 信用情報に全く影響しない | 相手の経済状況によって借りられる金額に上限がある |

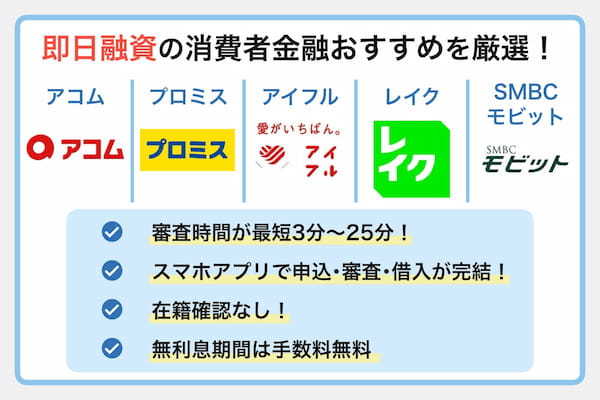

今すぐ1万円必要なら即日で少額融資できるカードローン

「とにかく早く1万円を借りたい!」という人には、即日融資に対応する消費者金融のカードローンが有力な選択肢です。Web完結で申し込めるサービスも多く、誰にもバレずに借入ができる可能性があります。

これらのサービスは、スマートフォンのアプリやWebで申し込みから借入、返済までの一連の手続きを完結できるため、非常に手軽に利用できる。

ただし、利用には審査があり、安定した収入があることが前提になることは肝に銘じておきたい。

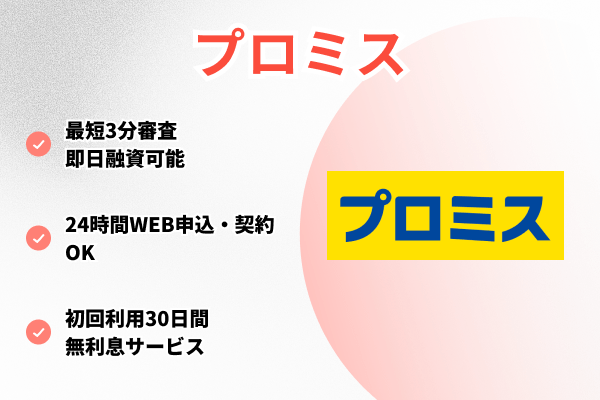

プロミス

| 融資時間 | 最短3分 |

|---|---|

| 申込条件 | 18歳~74歳で安定した収入が必要 |

| 申込受付時間 | ・Web /アプリは24時間 ・自動契約機は9:00~21:00 ・電話は9:00~21:00 ※審査受付は21:00まで |

| 金利 | 年4.5%~17.8% |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 借入限度額 | 最高500万円 |

| 電話による在籍確認 | 原則なし |

| 郵送物 | なし(Web完結可) |

| 審査通過率 (2024年度) | 37.8% |

| 公式サイト | プロミスの詳細を見る |

プロミスは、SMBCグループの消費者金融だ。最短3分融資という圧倒的なスピード感が最大の魅力で、急ぎで1万円を借りたい人にとって有力な選択肢となる。Web完結で申し込みから借入まで可能であり、原則として職場への電話での在籍確認がないため、会社にバレる心配が少ないのもうれしいポイントだ。

申し込みの門戸が広く、アルバイト・パート、派遣社員、契約社員、主婦、学生でも条件を満たせば契約可能だと公式サイトでも明言している。

アルバイト・パート・派遣社員・契約社員の方も、審査のうえご契約いただけます。また、現在お仕事をされている場合、主婦や学生の方も、審査のうえご契約いただけます。

出典:プロミス公式サイト

また、初めての利用であれば初回30日間無利息サービスが適用されるため、1万円程度の少額であれば、無利息期間内に返済することで利息を一切支払うことなく利用することも可能だ。しかも、無利息期間の起算日は初回契約日の翌日ではなく、初回借入日の翌日なので、先に契約しておいて、必要な時に借りるという使い方もできる。

なお、プロミスで1万円を借りるメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 最短3分融資の審査スピード | 安定した収入がないと審査に通らない可能性がある |

| 18歳〜74歳と幅広い世代が申し込める | 計画的に返済しないと利息負担が大きくなる |

| 原則として電話での在籍確認なし | 初回の利用限度額は少額に設定されやすい |

| 30日間の無利息期間は借入日翌日から | 提携ATMの種類によっては利用手数料がかかる |

アイフル

| 融資時間 | 最短18分 |

|---|---|

| 申込条件 | 20歳~69歳で安定した収入が必要 |

| 申込受付時間 | ・Web /アプリは24時間 ・無人契約機は9:00~21:00 ・電話は9:00~18:00 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 借入限度額 | 最高800万円 |

| 電話による在籍確認 | 原則なし |

| 郵送物 | なし(Web完結可) |

| 審査通過率 (2024年度) | 33.2% |

| 公式サイト | アイフルの詳細を見る |

アイフルは独立系の消費者金融だ。Web完結で最短18分融資が可能であり、原則として在籍確認なしをうたっているため、家族や職場にバレずに借りたい人にもおすすめだ。

実際、アイフルでは、公式サイトに契約者に対する調査結果を公表している。それによると「電話での在籍確認を実施している割合」は全体の0.9%にとどまる。つまり、99.1%の契約者に対して、電話による電話による在籍確認を実施しなかったということだ。

アイフルも申し込みの門戸が広く、アルバイト・パートでも条件を満たせば契約可能だと公式サイトでも明言している。

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。キャッシングローンの場合、満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

出典:アイフル公式サイト

また、アイフルでは初回契約日から30日間無利息サービスがあり、1万円のような少額であれば利息なしで借入ができる可能性がある。

スマホアプリも充実しており、セブン銀行ATMなどでのスマホATM取引も可能なため、カードレスで手軽に利用できるのが魅力だ。土日祝日でもWebからの申し込みに対応しており、即日融資の可能性もあるため、急な出費にも対応しやすい。

なお、アイフルで1万円を借りるメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 最短18分融資とスピーディーな審査 | 提携ATMによっては利用手数料がかかる |

| Web完結で郵送物なし・原則在籍確認なし | 20歳未満・70歳以上は利用できない |

| 初回30日間無利息サービスがある | 計画的に返済しないと利息負担が増える |

| スマホアプリが充実しており、 「着せ替え」機能などバレにくさがある | 初回の利用限度額は少額に設定されやすい |

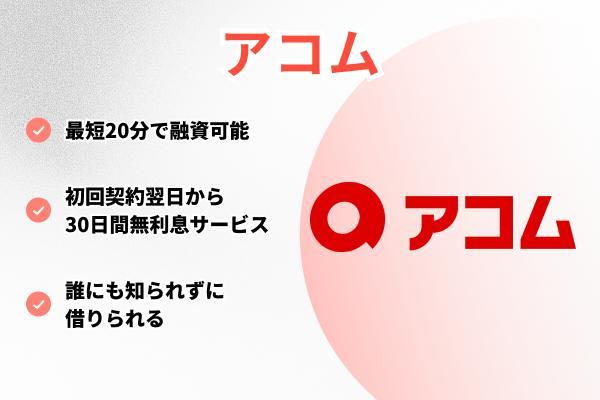

アコム

| 融資時間 | 最短20分(※) |

|---|---|

| 申込条件 | 20歳〜72歳で安定した収入が必要 |

| 申込受付時間 | ・Web /アプリは24時間 ・自動契約機(むじんくん)は9:00~21:00 ・電話は9:00~18:00 ※年中無休(年末年始は除く) |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 借入限度額 | 最高800万円 |

| 電話による在籍確認 | 原則なし |

| 郵送物 | なし(Web完結可) |

| 審査通過率 (2024年度) | 39.7% |

| 公式サイト | アコムの詳細を見る |

アコムは、三菱UFJフィナンシャル・グループの消費者金融だ。最短20分審査で、初めての利用なら30日間金利0円サービスが魅力だ。この無利息期間を利用すれば、1万円程度の少額であれば利息負担なしで借入・返済を済ませることも可能だ。

アコムも申し込みの門戸が広く、アルバイト・パートでも条件を満たせば契約可能だと公式サイトでも明言している。

アルバイト・パートの方もご利用いただけるアコムのカードローンは、最短20分のスピーディーな審査で最短即日のお借入も可能です(※)。※ お申込時間や審査によりご希望に添えない場合がございます。

出典:アコム公式サイト

Webで申し込みから借入まで完結でき、原則として職場への電話連絡がないため、自宅からであれば誰にもバレずに手続きを進められる。

さらに、楽天銀行の口座を持っていれば、24時間365日いつでも最短1分で振込融資を受けられるため、急な出費にも素早く対応できる。

なお、アコムで1万円を借りるメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 業界屈指の審査通過率の高さ | 無利息期間終了後の金利は高めに設定されている |

| 30日間の無利息期間と最短20分の審査速度 | 安定した収入がないと審査に通らない可能性がある |

| Web完結で来店不要、原則在籍確認なし | 提携ATMの種類によっては利用手数料がかかる |

| 楽天銀行への振込は24時間対応で最短1分融資 | 初回の利用限度額は少額に設定されることが多い |

レイク

| 融資時間 | 最短25分 |

|---|---|

| 申込条件 | 20歳~70歳で安定した収入が必要 |

| 申込受付時間 | ・Webは24時間(※1) ・無人契約機&電話9:00~21:00(※2) |

| 金利 | 年4.5%~18.0% |

| 無利息期間 | 初回利用60日間・365日間(※3) |

| 借入限度額 | 最高500万円 |

| 電話による在籍確認 | 原則なし |

| 郵送物 | なし(Web完結可) |

| 審査通過率 (2024年度) | 20.9% |

| 公式サイト | レイクの詳細を見る |

※1 審査結果のお知らせは8:10〜21:50(毎月第3日曜は8:10〜19:00)

※2 日曜日は19:00まで

※3 無利息期間は初めての利用時のみ適用

レイクは、新生フィナンシャルが提供するカードローンだ。Webで申し込むと最短25分融資が可能で、借入額に応じた無利息期間があるのが最大の特徴だ。

| 無利息期間 | 申込方法 | 契約額 | その他の条件 |

|---|---|---|---|

| 365日間 | Web | 50万円以上 | 契約後59日以内に収入証明書類の提出と レイクでの登録を完了すること |

| 60日間 | Web | 50万円未満 | ー |

ただし、1万円の借入であれば、自動的に「60日間無利息」となる。

また、アルバイトやパートでも安定収入があれば申し込み可能だと公式サイトで明言している。

パートやアルバイト等でも安定した収入のあるお客さまであれば、お申込み可能です。

出典:レイク公式サイト

スマホATM取引も可能で、カードなしでセブン銀行ATMから借入や返済ができるため、非常に便利だ。

なお、レイクで1万円を借りるメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 最短25分融資とスピーディーな審査 | 提携ATMの種類によっては利用手数料がかかる |

| 無利息期間が60日間・365日間と長い | 審査通過率が低い |

| Web完結で来店不要、原則在籍確認なし | 計画的に返済しないと利息負担が大きくなる |

| スマホATM取引が可能でカードレス | 初回の利用限度額は少額に設定されることが多い |

SMBCモビット

| 融資時間 | 最短30分(※) |

|---|---|

| 申込条件 | 20歳〜74歳で安定した収入が必要 |

| 申込受付時間 | Web/アプリ:24時間 (審査回答は9:00~21:00) |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 借入限度額 | 最高800万円 |

| 電話による在籍確認 | 原則なし |

| 郵送物 | なし(Web完結可) |

| 審査通過率 (2024年度) | 非公開 |

| 公式サイト | SMBCモビットの詳細を見る |

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合がある

SMBCモビットは、三井住友銀行グループの消費者金融だ。Web完結(カードなし)なら電話連絡なし・郵送物なしで利用できるため、家族や職場にバレたくない人におすすめできる。審査も最短30分で完了し、急ぎの借入に対応できるスピーディーさも兼ね備えている。

三井住友銀行のATMなら借入・返済時のATM手数料が無料なので、同行の口座を持っている人は検討してほしい。

また、SMBCモビットも申し込みの門戸が広く、アルバイトでも条件を満たせば契約できることを公式サイトで明記している。

SMBCモビットでは、雇用形態がアルバイトであっても20歳から74歳の安定した収入がある方であればカードローンをご利用いただける可能性があります。

なお、SMBCモビットで1万円を借りるメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| Web完結(カードなし)でバレにくい | 初回利用時の無利息期間がない |

| スピーディーな審査(最短30分) | 安定した収入がないと審査に通らない可能性がある |

| 20歳から74歳まで幅広く申し込み可能 | 計画的に返済しないと利息負担が大きくなる |

| 三井住友銀行のATMなら手数料無料 | 提携ATMの種類によっては利用手数料がかかる |

dスマホローン

| 融資時間 | 最短当日(※) |

|---|---|

| 申込条件 | 満20歳〜満68歳で安定収入があり、 ドコモ所定の携帯回線契約者かdアカウント所有者 |

| 申込受付時間 | オンラインなら24時間受付 |

| 金利 | 年3.9~17.9%(基準金利の場合) |

| 無利息期間 | 初回契約日から30日間(キャンペーン中) |

| 借入限度額 | 最大300万円 |

| 電話による在籍確認 | 原則あり |

| 郵送物 | 完全対応(アプリ完結) |

| 審査通過率 (2024年度) | 非公開 |

| 公式サイト | dスマホローンの詳細を見る |

※ 年末年始を除く。17時までの申込に限る。申込状況などにより、翌営業日以降の審査となる場合がある。システムメンテナンス時間は利用不可。振込実施のタイミングは利用の金融機関により異なる。

dスマホローンは、ドコモが提供するスマホ完結型のローンサービスだ。ドコモユーザーであれば、ドコモの利用状況に応じて金利優遇が受けられる点が最大のメリットである。

申し込みから借入、返済まで全てスマホアプリで完結するため、非常に手軽に利用できる。原則として職場への電話での在籍確認がないため、会社にバレる心配が少ないのも安心材料だ。

審査に通れば最短即日融資も可能であり、借りたお金をd払い残高にチャージしてそのまま買い物に利用できるため、ドコモユーザーにとっては非常に使い勝手の良いサービスと言えるだろう。

なお、dスマホローンで1万円を借りるメリット・デメリットは以下のとおりだ

| メリット | デメリット |

|---|---|

| ドコモユーザーは金利優遇を受けられる可能性がある | ドコモユーザー以外は金利優遇のメリットがない |

| スマホアプリで申し込みから返済まで完結できる | 金利は消費者金融と同程度の水準 |

| 最短即日融資が可能 | 安定した収入がないと審査に通らない可能性がある |

| 少額から利用可能(1万円程度でも可) | 利用にはdアカウントが必要 |

メルペイスマートマネー

| 融資時間 | 即時(※1) |

|---|---|

| 申込条件 | 20歳〜70歳 |

| 申込受付時間 | アプリから24時間受付(※2) |

| 金利 | 年3.0%〜15.0% |

| 無利息期間 | なし |

| 借入限度額 | 最大50万円 |

| 電話による在籍確認 | なし。ただし、本人情報の登録が完了していることが条件 |

| 郵送物 | なし(Web完結可) |

| 審査通過率(2024年度) | 非公開 |

| 公式サイト | メルペイスマートマネーの詳細を見る |

※1 本人確認が完了している場合。※2 銀行口座からの自動引き落とし、メルペイ残高で支払う場合。

※2 審査は通常1~2日程度で完了するが、状況によっては3日以上かかる場合もある。

メルペイスマートマネーは、フリマアプリ「メルカリ」が提供する少額ローンサービスだ。メルカリの利用実績に応じて借入が可能という点が特徴で、一般的なカードローンとは異なる独自の審査基準を持っているため、審査に不安がある人でも利用できる可能性がある。

申し込みから借入、返済までメルカリアプリ内で完結するため、手軽に利用できるのも魅力だ。審査に通れば最短即日融資も可能で、1万円のような少額の借入にも対応している。

さらに、メルカリでの売上金を返済に充てられるため、計画的に返済を進めやすいというメリットもある。

なお、メルペイスマートで1万円を借りるメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| メルカリの利用実績に基づき審査が行われる | メルカリをあまり利用していないと審査で不利になることがある |

| スマホアプリで申し込みから返済まで完結 | 金利は消費者金融と同程度の水準 |

| 最短即日融資と少額利用が可能 | 返済が遅れるとメルカリの利用に影響が出る可能性がある |

| メルカリの売上金を返済に充てられる | 初回の利用限度額は少額に設定されることが多い |

大手の審査に不安があるなら中小消費者金融

「大手消費者金融の審査に不安がある」「過去に金融事故を起こしてしまった」といった人でも、中小消費者金融なら借入ができる可能性があります。

中小消費者金融は大手とは異なる独自の審査基準を持っていることが多く、一人ひとりの状況を丁寧に見てくれる傾向があるため、他社で断られた経験がある人もあきらめる必要はない。ただし、大手と比べて金利水準は同程度かやや高めであること、またサービス内容や利便性は大手に劣る場合がある点は考慮しておくべきだ。

セントラル

| 融資時間 | 最短30分〜即日 |

|---|---|

| 申込条件 | 20歳以上で定期的な収入と返済能力があり、かつセントラルの基準を満たす (規定の審査の上、自営業、パート、アルバイトも利用可能) |

| 申込受付時間 | ・Webは24時間 ・自動契約機は年中無休で9:00〜20:00、 土日祝日は9:00〜18:00 (年末年始を除く。店舗によって異なるので要確認) |

| 金利 | 年4.8%〜18.0% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 借入限度額 | 最大300万円 |

| 電話による在籍確認 | 原則あり |

| 郵送物 | なし(Web完結可) |

| 審査通過率 (2024年度) | 非公開 |

| 公式サイト | セントラルの詳細を見る |

セントラルは全国に店舗を展開している消費者金融で、創業50年以上の実績がある。長年のノウハウから、大手で借りられなかった人でも融資を受けられる可能性がある。20歳以上で定期的な収入と返済能力があれば、自営業やアルバイト・パートでも利用できる。

申し込みはWebで完結できるが、電話による在籍確認が行われる。どのように連絡するかは相談のうえ決められるので、借金がバレる可能性は低いだろう。実際、セントラルの公式サイトにはこう記されている。

在籍確認は有りますか?

在籍確認は、一度お客様とお話をしてからどのようにするかを確認致します。お申し込みをいただいてからすぐにお取りするわけではございません。基本的にお電話確認をさせていただきます。出典:セントラル公式サイト

平日14時までに申し込めば即日融資も可能で、初回利用者なら30日間の無利息期間も利用できる。また、女性専用ダイヤルも用意されるなど、女性でも安心して相談できる環境が整っている。

なお、セントラルで1万円を借りるメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 独自の審査基準で大手NGでも借りられる可能性がある | 金利は大手の消費者金融と同程度の水準 |

| Web完結・即日融資に対応 | 即日融資は平日のみ |

| 初回30日間無利息サービスがある | 店舗がなく、対面相談が難しい地域も |

| 女性専用ダイヤルがあり安心して相談できる | 電話による在籍確認がある |

フタバ

| 融資時間 | 最短即日 |

|---|---|

| 申込条件 | 20〜73歳で安定収入と返済能力がある。 アルバイトやパート、派遣社員、主婦も可(安定収入が条件)。 他社での借入が4社以内 |

| 申込受付時間 | ・Webは24時間 ・店舗は平日9:30〜18:00 |

| 金利 | 年14.959%〜19.945% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 借入限度額 | 最大50万円 |

| 電話による在籍確認 | 原則あり |

| 郵送物 | 郵送物あり |

| 審査通過率 (2024年度) | 非公開 |

| 公式サイト | フタバの詳細を見る |

フタバは、東京に本社を置く中小消費者金融だ。創業50年以上の老舗であり、少額融資に強みを持っている。平日16時までに審査を終えていれば、即日融資も可能だ。

長年の実績と独自の審査ノウハウにより、他社で断られた人でも相談に乗ってくれる可能性がある。実際、他社での借入が4社以内であれば申し込み可能だと公式サイトでも明言している。

職場や自宅に対して電話による在籍確認が行われるが、以下のとおりフタバの社名は名乗らず、個人名で連絡するといった配慮もなされている。

自宅や勤務先に申込の確認連絡がきますか?

ご本人さまであるかどうかの確認、お申込み内容に間違いがないかなどを確認させていただくために、ご自宅および勤務先に個人名でご連絡させていただく場合がございます。

お客さまのプライバシーに配慮し、担当者の個人名でご連絡いたしますので、フタバ名でご連絡がいくことはございません。

なお、フタバで1万円を借りるメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 他社での借入が4社以内なら申し込み可能 | 電話による在籍確認がある |

| 即日融資に対応、初回利用時には30日間の無利息期間がある | 土日の即日融資は対応していない |

| パソコン・スマホで契約でき、来店不要 | 金利は大手の消費者金融と同程度の水準 |

| 少額融資に強みがある | 契約関係の郵送物が自宅に届く |

アプリで少額のお金を借りる・後払いする方法

最近では、スマホアプリを使って手軽に少額のお金を借りたり、買い物の代金を後払いにしたりできるサービスが増えています。これらは、クレジットカードやローンに抵抗がある人でも利用しやすいという特徴があります。

これらのアプリは、必要な時に必要な金額だけ手軽に利用できるため、一時的な資金不足を補うのに役立つだろう。しかし、後払いサービスはあくまでも「一時的な立て替え」であり、必ず期日までに支払う必要があるため、計画的に利用することが重要だ。

バンドルカード

| 融資時間 | 最短1分 |

|---|---|

| 申込条件 | ・生年月日と電話番号の入力 |

| 申込受付時間 | オンラインなら24時間受付 |

| 金利 | ー |

| 無利息期間 | ー |

| 借入限度額 | 3,000円〜5万円 |

| 審査内容 | カード発行では審査なし。ポチっとチャージ(後払い)は都度、 審査が行われる (未払いや利用規約の違反がなければ、1〜2分程度で後払いが可能) |

| 郵送物 | なし(Web完結可) |

| 公式サイト | バンドルカードの詳細を見る |

バンドルカードは、アプリから誰でもすぐに作れる「Visaプリペイドカード」だ。「ポチっとチャージ」機能を使えば、後払いでお金をチャージできる。 審査不要で利用できるため、学生や無職の人でも手軽に利用できる点が最大の魅力だ。

アプリをダウンロードして必要事項を入力すれば、すぐにバーチャルカードが発行され、オンラインショッピングなどで利用できる。最大5万円まで後払いでチャージできるが、手数料がかかる点と、現金化できない点には注意が必要だ。

なお、バンドルカードで後払いをするメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 審査不要で誰でもすぐに作れる | 「ポチっとチャージ」には手数料がかかる |

| アプリをダウンロードすれば利用できる | チャージしたお金は現金化できない |

| 少額から後払い可能(1万円程度でも可) | 支払遅延で今後の利用に制限がかかる可能性がある |

| Visa加盟店で幅広く利用できる | 「ポチっとチャージ」の利用限度額が低い |

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

atone(アトネ)

| 申込条件 | ・電話番号とメールアドレスの入力 ・年齢制限なし(未成年は親の同意が必要) |

|---|---|

| 申込受付時間 | オンラインなら24時間受付 |

| 金利 | ― |

| 無利息期間 | ― |

| 借入限度額 | 5万円 |

| 審査内容 | 審査は決済のたびに行われる |

| 郵送物 | なし(Web完結可) |

| 公式サイト | atoneの詳細を見る |

atone(アトネ)は、クレジットカードや銀行口座の登録不要で利用できる後払いサービスだ。スマホ一つでオンラインショッピングや実店舗での買い物が可能で、利用した金額は翌月にまとめて支払う。クレジットカードを持っていない人や、口座情報を登録したくない人でも手軽に利用できる点が魅力だ。

審査はクレジットカードのような厳格なものではなく、比較的緩いとされているため、利用しやすい。アプリで利用履歴を確認できるため、使いすぎを防ぎやすいのも特徴だ。

購入月の翌月にまとめてコンビニや銀行ATM(Pay-easy)で支払うことができるが、手数料がかかる点と現金化はできない点は事前に知っておきたい。

なお、atone(アトネ)で後払いをするメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| クレジットカード・銀行口座の登録が不要 | 支払方法によっては手数料がかかる |

| 審査が比較的緩く利用しやすい | 買い物にしか利用できず、現金化はできない |

| スマホ・PCで完結し、手軽に利用できる | 利用した代金は翌月にまとめて支払う必要がある |

| 利用明細がわかりやすく、使いすぎを防ぎやすい | atoneに対応している店舗やECサイトでしか利用できない |

Paidy

| 融資時間 | 最短5分 |

|---|---|

| 申込条件 | 18歳以上 (メールアドレスと携帯番号の入力が必要) |

| 申込受付時間 | オンラインなら24時間受付(※) |

| 金利 | ― |

| 無利息期間 | なし |

| 借入限度額 | 審査によって決まる |

| 審査内容 | 決済のたびに審査が行われる (Paidyの返済遅れや信用情報に問題がなければ利用可能)。 |

| 郵送物 | なし(Web完結) |

| 公式サイト | Paidyの詳細を見る |

※本人確認手続きの完了通知は深夜25:00以降(日曜日のみ22:00以降)に申し込んだ場合、翌朝8:00以降になる場合がある。

Paidyは、メールアドレスと携帯電話番号だけで利用できる後払いサービスだ。クレジットカードは不要で、オンラインショッピングなどで手軽に利用できる。 利用した金額は、翌月にまとめてコンビニ払いや銀行振込で支払う形だ。複雑な登録手続きが不要で、すぐに利用を開始できる。

クレジットカードのような厳格な審査がないため、比較的利用しやすい。多くのオンラインショップでPaidyを利用できるため、様々な場面で活用できるだろう。一部の利用では、3回あと払いなど分割払いも選択できるため、高額な買い物にも対応しやすい。

なお、Paidyで後払いをするメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| クレジットカード不要で利用できる | 支払方法によっては手数料がかかる |

| メールアドレスと携帯番号だけで利用可能 | 買い物にしか利用できず、現金化はできない |

| 幅広いECサイトで利用可能 | 支払遅延で利用停止や信用情報に影響が出る可能性がある |

| 分割払い(3・6・12回あと払い)が可能 | 初期の利用限度額は低く設定されがち |

公的融資制度はブラックや無職でも少額融資を受けられる

もし、他の方法での借入が難しい場合や、生活が困窮している場合は、国や自治体による公的な融資制度を検討しましょう。

これらの制度は、一般的な金融機関のローンとは異なり、生活の立て直しを支援することを目的としているため、審査基準も異なる。低金利または無利子で、長期間にわたって無理なく返済できる点が大きな特徴だ。

ただし、申し込みから実際に資金が振り込まれるまでに時間がかかるため、緊急時には不向きな場合が多い。

生活福祉資金貸付制度

生活福祉資金貸付制度は、低所得者世帯、高齢者世帯、障がい者世帯を対象に、生活を立て直すために必要な資金を貸し付ける制度だ。都道府県の社会福祉協議会が窓口となる。生活費、教育費、住宅の改修費など利用目的が限定されているが、非常に低い金利(年1.5%程度)または無利子で借入ができる点が最大のメリットだ。

生活福祉資金貸付制度とは

生活福祉資金貸付制度は、低所得者、高齢者、障害者などが、安定した生活を送れるよう、都道府県の社会福祉協議会が資金の貸付けと必要な相談や支援を行う制度です。出典:政府広報オンライン

原則として担保や保証人は不要で、長期間での返済が可能であるため、生活を再建するための支援を無理なく受けられる。信用情報ではなく、生活困窮の状況を重視して審査されるため、過去に金融事故があっても利用できる可能性がある。

| 主な特徴 | 詳細 |

|---|---|

| 審査の有無 | 独自の審査基準(生活困窮度など) |

| 金利目安 | 無利子または年1.5%以下 |

| 融資スピード | 数週間〜数ヵ月 |

| 対象者 | 低所得者世帯、高齢者世帯、障害者世帯 |

| 相談窓口 | 各市町村社会福祉協議会 |

申し込みの窓口は、居住する市区町村の社会福祉協議会だ。相談したい人は、全国の社会福祉協議会一覧で検索してみるといいだろう。

なお、生活福祉資金貸付制度で1万円を借りるメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 低金利または無利子で借入可能 | 申し込みから資金の振り込みまでに 時間がかかる(数週間~数ヵ月) |

| 長期間での返済が可能なので、 無理なく返済計画を立てられる | 利用目的が限定されている(生活費、教育費など) |

| 原則として担保・保証人が不要 | 申請には多くの書類準備が必要 |

| 資金貸付だけでなく、生活支援も受けられる | 地域の社会福祉協議会への相談が必須 |

| 少額の生活費貸付も相談可能 | 所得制限があり、収入によっては利用できない場合がある |

| 過去に金融事故があっても利用できる可能性がある | あくまで貸付なので返済義務がある |

母子父子寡婦福祉資金貸付制度

母子父子寡婦福祉資金貸付制度は、母子家庭、父子家庭、寡婦の方が経済的に自立し、子どもを健やかに育てるために必要な資金を貸し付ける制度だ。各自治体の福祉窓口が相談先となる。

母子父子寡婦福祉資金貸付金制度の利用方法

20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等に貸し付けられます。出典:内閣府男女共同参画局

この制度も生活福祉資金と同様に、非常に低い金利または無利子で借入ができる点が特徴だ。生活資金、修学資金、就職準備資金など、子育てや生活に必要な幅広い資金に対応しているため、シングル世帯の経済的な自立を多角的に支援する目的がある。

| 主な特徴 | 詳細 |

|---|---|

| 審査の有無 | 独自の審査基準(家庭状況など) |

| 金利目安 | 無利子または年1.0% |

| 融資スピード | 数週間〜数ヵ月 |

| 対象者 | 母子家庭、父子家庭、寡婦家庭 |

| 相談窓口 | 各都道府県・市区町村の福祉担当窓口 |

担保や保証人は原則不要で、信用情報ではなく世帯の状況を重視して審査が行われるため、金融事故の有無に関わらず相談できる。

窓口は各都道府県・市区町村の福祉担当窓口だ。居住地のある都道府県庁や、市区町村の役所で相談することをおすすめしたい。

なお、母子父子寡婦福祉資金貸付制度で1万円を借りるメリット・デメリットは以下のとおりだ。

| メリット | デメリット |

|---|---|

| 低金利または無利子で借入可能 | 申し込みから資金振り込みまでに時間がかかる (数週間~数カ月) |

| 長期間での返済が可能なので、 無理なく返済計画を立てられる | 利用できる人が限定される (母子・父子家庭、寡婦) |

| 様々な資金に対応(生活資金、修学資金など) | 利用目的が限定されている |

| 原則として担保・保証人が不要 | 申請には多くの書類が必要 |

| 過去に金融事故があっても利用できる可能性がある | 各自治体の福祉窓口への相談が必須 |

| 資金貸付と併せて、生活に関する相談・支援も受けられる | 所得制限があり、収入によっては利用できない場合がある |

生活サポート基金

生活サポート基金は、一般社団法人 生活サポート基金が提供する生活再生のための貸付制度だ。多重債務で困っている人や、生活困窮状態にある人を対象に、低金利で資金を貸し付け、生活再建を支援する。一般的な消費者金融や銀行ローンと異なり、信用情報に不安がある場合でも、現在の生活状況や返済能力を総合的に判断してくれるのが特徴だ。

| 主な特徴 | 詳細 |

|---|---|

| 審査の有無 | 独自の審査基準(生活再建の意欲など) |

| 金利目安 | 年2.0%程度 |

| 融資スピード | 数週間〜1ヵ月以上 |

| 対象者 | 多重債務者、生活困窮者 |

| 相談窓口 | 一般社団法人 生活サポート基金 |

資金の貸付だけでなく、生活相談や家計管理のアドバイスなど、専門家が一体となって生活再建のためのサポートをしてくれるため、一人で悩まずに相談できる点が大きなメリットとなる。

| メリット | デメリット |

|---|---|

| 消費者金融などに比べて金利が非常に低い | 申し込みから資金の振り込みまでに時間がかかる |

| 多重債務で困っている人も相談可能 | 利用目的が限定される |

| 資金貸付だけでなく、生活再建のためのサポートも受けられる | 利用できる人が限定される(生活困窮者、多重債務者) |

| 専門家が返済計画を一緒に考えてくれる | まずは電話やWebサイトから相談する必要がある |

| 原則として担保・保証人が不要 | 地域によっては利用できない場合がある |

| 信用情報に不安があっても相談可能 | あくまで貸付なので返済義務がある |

金融機関から審査なしでお金を借りることはできない

「審査なしで1万円借りたい」と考えている人もいるかもしれません。しかし、正規の金融機関から審査なしでお金を借りることは、基本的にできません。 これは法律で定められていることなので、覚えておきましょう。

「審査なし」とうたう業者には、絶対に手を出してはいけない。そのような業者は、あなたの生活をさらに苦しめるだろう。

審査なしでお金を借りられない理由

金融機関は、私たちにお金を貸す際に必ず「審査」を行う。これは、貸したお金がきちんと返ってくるかどうかを確認するためだ。審査は金融機関がリスクを回避するためだけでなく、借りる側の人々を過度な借金から守るという重要な役割も果たしている。

審査が必要な主な理由は、以下のとおりだ。

1. 貸金業法の遵守

日本には「貸金業法」という法律があり、利用者に返済能力があるかどうかの審査を貸金業者に義務付けている。これは、借りすぎによる多重債務を防ぎ、利用者自身の生活を守るための大切なルールなのだ。

もし審査なしで誰にでもお金を貸してしまうと、返済能力を超えた借入を助長し、多くの人が自己破産などの深刻な状況に陥るリスクがある。

2. 総量規制の適用

貸金業法には「総量規制」というルールがあり、個人が借りられるお金の総額は原則として年収の3分の1を超えてはいけないと定められている。

審査は、この総量規制に違反していないかを確認するために行われると同時に、利用者が収入に見合わない多額の借金を抱えることを防いでいる。

総量規制とは?

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。出典:金融庁 貸金業法Q&A

3. 金融機関のリスク回避

お金を貸す側にとって、貸したお金が返ってこない「貸し倒れ」は大きな損失だ。審査を行うことで、返済能力のある人にだけお金を貸し、貸し倒れのリスクを減らしている。これは、金融機関が安定的に事業を継続し、預金者や利用者へのサービスを提供し続けるために不可欠なことだ。

4. 公平性の確保

審査を行うことで、全ての人に公平な基準でお金を貸し付けることができる。誰にでも無条件でお金を貸してしまうと不公平が生じ、金融システム全体の健全性が損なわれるおそれがある。

5. 信用情報の確認

過去の借入や返済の状況(信用情報)は、その人がこれまでどのようにお金を扱ってきたかを知る上で非常に重要な情報だ。この情報をもとに、返済能力をより正確に判断している。信用情報には、ローンやクレジットカードの契約内容、支払状況などが記録されており、これが金融機関にとって大きな判断基準となる。

このように、審査は利用者と金融機関双方を守るために必要なプロセスなのだ。「審査なし」をうたう業者には、決して手を出してはならない。彼らは法律を無視し、あなたを危険に晒す存在だからだ。

審査に不安があるなら比較的通りやすい消費者金融カードローンを選ぼう

「審査が不安で、どこからも借りられないかも…」といってあきらめる必要はない。もし過去に金融トラブルがなく、安定した収入があるにもかかわらず審査に不安を覚える場合は、消費者金融のカードローンを検討するべきだ。

消費者金融は、銀行と比較すると審査の柔軟性が高い傾向がある。これは、銀行が預金者の保護を最優先とするのに対し、消費者金融は融資を専門としているため、多様な利用者層に対応する必要があるからだ。

銀行では厳しく見られがちな項目でも、消費者金融では総合的に判断し、融資の可能性を探ってくれる場合がある。

特に以下のポイントに当てはまる人は、消費者金融のカードローンを利用できる可能性がある。

安定した収入がある人

正社員だけでなくパートやアルバイトでも、毎月安定した収入があれば審査に通る可能性は十分ある。重要なのは、継続的な収入があることだ。

少額の借入を希望する人

1万円のような少額の借入は、多額の借入よりも審査に通りやすい。金融機関から見てもリスクが低いため、比較的柔軟な対応が期待できる。

過去に大きな金融トラブルがない人

クレジットカードの滞納や自己破産などの履歴(信用情報に傷)がなければ、審査で有利になる。信用情報は、返済能力を判断する上で非常に重要な要素だからだ。

短期間で返済できる見込みがある人

消費者金融の多くが提供している無利息期間を利用するなど、短期間で返済できる場合は利息の負担も少なく済むため、利用者にとってもメリットが大きい。

大手消費者金融ではWeb完結で申し込めるうえに、原則として職場への電話連絡なし、郵送物なしで利用できる。そのため、誰にもバレずに急ぎで1万円を借りたい人にとっては、非常に有力な選択肢となるだろう。

まずは、自分の状況に合った消費者金融を選び、Webサイトで仮審査を受けてみてほしい。仮審査であれば気軽に申し込めて、融資を受けられるかどうかの目安を知ることができるからだ。

どうしても1万円を審査なしですぐ欲しい時の注意点

「審査なしで今すぐ1万円必要!」という状況だったとしても、絶対に手を出してはいけない手段があります。あなたの身を守るために以下の注意点を必ず確認し、甘い言葉に惑わされず、冷静に判断することが重要です。

金利や手数料を確認する

お金を借りる際には、必ず金利と手数料を確認しなければならない。これらは、借りたお金に加えて返済する必要がある費用であり、総返済額に大きく影響するからだ。

金利とは?

借りたお金に対して、どれくらいの割合で利息(借りる期間に応じて上乗せされるお金)がかかるかを示すものだ。金利が高いほど、返すお金が多くなる。

日本では、金利は年率で表示されるケースがほとんどで、「年利18.0%」などと書かれている。例えば、年利18%で1万円を30日間借りた場合、利息は約74円(1万円 × 0.18 ÷ 365日 × 30日)となる。しかし、金利が法外に高い場合は想像を絶する金額を請求されることになる。

手数料とは?

借入や返済の際に発生する費用だ。ATM手数料、振込手数料、遅延損害金などがこれに該当する。これらの手数料も、積もれば無視できない金額になることがある。特に、以下のようなケースには厳重な注意が必要だ。

法外な金利を提示する業者

法律で定められた上限金利(年20%)を大きく超える金利を提示する業者は、違法な「闇金」である可能性が極めて高い。例えば「トイチ(10日で1割の金利)」を請求するような業者は、年利換算では365%にもなるため完全に違法だ。このような業者は絶対に利用してはならない。

貸金業者は、利息制限法に基づき貸付け額に応じて15%~20%の上限金利で貸付けを行わなければならず、利息制限法の上限金利を超える金利は超過部分が無効・行政処分の対象、また、出資法の上限金利(20%)を超える金利は、刑事罰の対象となっています。

出典:日本貸金業協会公式サイト

不明瞭な手数料を請求する業者

「保証料」「情報料」「キャンセル料」など、よくわからない名目の手数料を請求する業者も危険だ。正規の金融機関では事前に明確な説明があり、不透明な手数料を請求することはない。

たとえ1万円であっても、金利や手数料が不透明な業者からは絶対に借りないようにしよう。返済時に想像以上の金額を請求され、自転車操業に陥ったり、さらなるトラブルに巻き込まれたりするおそれがある。契約する前に、必ず金利と手数料を自分で計算し、納得できるかどうかを確認することが肝心だ。

違法な貸金業者(闇金)と正規の金融機関の見分け方を以下にまとめたので、ぜひ参考にしてほしい。

| 項目 | 正規の消費者金融 | 闇金(違法業者) |

|---|---|---|

| 運営形態 | 金融庁に登録された正規の貸金業者 | 無登録で営業する違法な業者 |

| 金融庁登録 | 登録あり (貸金業登録番号を取得) | 登録なし |

| 金利 | 利息制限法で定められた範囲内 (実質年率3.0%~18.0%) | 法外な高金利 (年利数百~数千%に及ぶことも) |

| 取り立て | 貸金業法に則った合法的な連絡・督促 (違法な取り立ては一切なし) | 違法な取り立て (深夜の訪問、脅迫、家族・職場への連絡など) |

| 法律遵守 | 貸金業法、利息制限法など国の法律を厳守 | 国の法律を無視 |

信用情報に傷がつかないように返済は遅れずに行う

お金を借りたら、必ず期日までに返済しよう。返済が遅れると、あなたの「信用情報」に悪影響を与えてしまうからだ。信用情報は、将来のあなたの金融活動に大きく影響する、非常に大切な情報であることを理解しておこう。

信用情報とはクレジットカードやローンなどの契約内容や、それらの返済状況の履歴のことだ。この情報は「信用情報機関」(CIC、JICC、KSCなど)というところに記録され、金融機関が新たなローンやクレジットカードの審査を行う際に参考にされる。いわば、あなたのお金に関する成績表のようなものだ。

信用情報機関とは

消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員であるクレジット会社などから収集し、それらクレジット会社からの照会に応じて情報を提供しています。出典:信用情報機関CIC公式サイト

返済が遅れると信用情報に「傷がつく」、つまりネガティブな情報が記録されると言われている。具体的には、以下のような深刻なデメリットがある。

1.新たな借入が極めて難しくなる

住宅ローンや自動車ローンといった大きな借入はもちろん、今後新たにクレジットカードを作る際や、携帯電話の分割払い契約の際にも審査に通らなくなる可能性が高まる。信用情報に傷がある人は、金融機関に「返済能力に問題がある」と判断されてしまうためだ。

2.既存のローンの金利が高くなる可能性がある

すでに利用しているローンがある場合、返済の遅延が信用情報に記録されることで、金融機関がリスクを判断し直し、金利が引き上げられることがある。

3.利用停止や強制解約のリスク

クレジットカードやローンの利用が停止されたり、強制的に解約されたりするおそれがある。特に強制解約となった場合、その情報も信用情報に記録されるため、再び利用することは一層困難になる。

4.遅延損害金の発生

返済が遅れると、通常の利息とは別に「遅延損害金」という罰金のようなものが発生するため、返済額が増えてしまう。これにより、さらに返済が苦しくなるという悪循環に陥ることもある。

自身の信用情報がどうしても気になる場合は、信用情報機関に問い合わせて情報を取り寄せることも可能だ。以下は、信用情報機関の問い合わせ先と情報開示方法だ。

| 信用情報機関名 | 概要 | 問い合わせ先 | 自分で情報開示 する方法 |

|---|---|---|---|

| CIC (株式会社シー・アイ・シー) | クレジットカード会社、 信販会社、銀行、 農協などが加盟 | 全国共通ダイヤル:0570-666-414 | 手数料500円。オンライン開示が 2025年4月30日から休止中のため、 基本的に郵送開示。 本人確認書類として、 3カ月以内の印鑑証明書 もしくは住民票の原本が必要。 |

| JICC (株式会社日本信用情報機構) | 消費者金融、クレジットカード会社、 信販会社、銀行や信用金庫、 信用組合などが加盟 | サポートダイヤル:0570-055-955 オペレーター受付時間:月曜日~金曜日 (祝日・年末年始除く) 10時~16時 | Web(スマホアプリ)で開示。 郵送開示も可能。 手数料1,000円。 スマホアプリの場合、 最短で1〜3営業日で開示可能。 |

| KSC (全国銀行個人信用情報センター) | 銀行、信用金庫、 信用組合、農協などが加盟 | フリーダイヤル:0120-540-558、 携帯電話等から:03-3214-5020 | インターネットで開示。 マイナンバーカードを用いた Web上での本人確認が必要。 手数料1,500円。 最短3~5営業日で 開示可能だが、 即日開示は不可。 郵送開示も可能。 事務所窓口での受付は 行っていない。 |

たった1万円の借入であっても、返済を怠れば、あなたの将来の金融生活に計り知れない悪影響を及ぼすことになる。無理のない返済計画を立て、期日を守って確実に返済することが何よりも大切だ。

もし返済が難しくなりそうだと思ったら、滞納する前に、すぐに借り入れた金融機関に相談しよう。相談することで返済方法を見直してくれたり、猶予を与えてもらえたりすることもある。決して一人で抱え込まず、早めに対処することが肝要だ。

「審査なし」とうたう貸金業者は違法なので利用しない

「審査なしで即日融資!」「ブラックでもOK!」といった甘い言葉で誘ってくる業者は、すべて違法な「闇金(ヤミ金)」だ。どんなに困っていても、絶対に利用してはいけない。彼らの目的は、あなたの弱みに付け込んで、法外な利息や手数料を搾り取ることにある。

日本では「貸金業法」という法律により、お金を貸す業者(貸金業者)には利用者の返済能力を審査することが義務付けられている。この法律は、多重債務者を増やさないように、そして利用者を悪質な業者から守るために存在しているのだ。したがって「審査なし」とうたう業者自体が、この法律に違反している違法業者なのだ。

闇金を利用すると、以下のような恐ろしいトラブルに巻き込まれる可能性がある。

法外な金利の請求

法律で定められた上限金利(年20%)をはるかに超える金利を請求される。例えば「トイチ(10日で1割)」や「トサン(10日で3割)」といった金利は、年利換算で365%や1095%にも達するため、完全に違法だ。借りた金額の何倍、何十倍ものお金を返済させられ、いつまでも借金地獄から抜け出せなくなる。

執拗な取り立て

返済が少しでも遅れると、電話や自宅への訪問、職場への連絡など、しつこく、そして脅迫めいた取り立てが行われる。家族や友人、勤務先にも連絡が入ることで、あなたの人間関係や社会生活が破壊されるおそれがある。

個人情報の悪用

借入の際に教えた氏名や住所、電話番号、勤務先などの個人情報が名簿業者に売られたり、別の闇金に流されたりして、悪質な犯罪に利用されることがある。これにより、いたずら電話や詐欺のターゲットになるリスクも高まる。

新たな犯罪への加担

闇金が別の闇金を紹介してきたり、犯罪行為(例:振り込め詐欺の受け子、口座の売買など)の手伝いを強要してきたりするケースもある。一度足を踏み入れると、抜け出すのが非常に困難になる。

どんなにお金が必要な状況でも、絶対に「審査なし」をうたう業者には連絡を取らないでほしい。彼らはあなたの困窮を利用し、さらなる不幸へと引きずり込む存在だ。すでに連絡を取っている、すでに利用しているという場合は、すぐに弁護士や司法書士、または警察に相談しよう。一人で抱え込まずに専門家に頼ることが、あなたの身を守ることにつながる。

- 弁護士・司法書士

債務整理や法律相談の専門家。借金問題の解決に向けて、最適な方法を提案してくれる。知り合いに専門家がいない場合は、下記サイトから探してほしい。

日本弁護士連合会 信頼できる弁護士会の法律相談センター

日本司法書士連合会 司法書士総合相談センター(総合相談窓口)一覧 - 日本貸金業協会 貸金業相談・紛争解決センター

貸金業者とのトラブルや多重債務に関する相談を受け付けている。無料で相談できるため、まずはここに連絡してみるのも良いだろう。 - 法テラス(日本司法支援センター)

経済的に余裕がない人が法的トラブルを解決するための支援機関。無料の法律相談や、弁護士・司法書士費用の立て替え制度がある。 - 消費生活センター

消費者トラブル全般の相談窓口。金融トラブルについても相談できる。相談窓口は独立行政法人 国民生活センターの公式サイトから探すか、消費者ホットライン(局番なし188番)で案内してもらうこともできる。

よくある質問(Q&A)

また、生命保険の契約者貸付は保険の解約返戻金を担保にするため、無職でも利用できる可能性がある。さらに、国や自治体の公的な融資制度(生活福祉資金など)も、生活困窮者を支援するという目的があるため、無職の人でも対象となる場合がある。メルペイスマートマネーなど、特定のアプリサービスも選択肢となりうる。

また、公的な融資制度(生活福祉資金、母子父子寡婦福祉資金など)も、信用情報よりも生活状況を重視するため、対象となる場合がある。中小消費者金融の中には、独自の審査基準で柔軟に対応してくれるところもあるため、相談してみる価値はある。

また、クレジットカードのキャッシングや、スマホアプリの「ポチっとチャージ」などの後払いサービスも、基本的に個人で手続きを完結できるため、バレにくい方法と言えるだろう。アプリ系のサービスはスマホで全ての手続きができるため、特に手軽だ。

その他、既に持っているクレジットカードのキャッシングを利用すれば、ATMで即座に現金を引き出せる。また、質店に品物を持ち込めば、その場で査定・現金化してもらえるため、即日で現金を得る方法と言える。

さらに、金融機関から督促が行われるようになり、精神的な負担も増大する。もし返済が難しいと感じたら、滞納する前に、すぐに借り入れた金融機関に相談すべきだ。早めに相談することで、返済方法を見直してくれたり、猶予を与えてもらえたりする可能性がある。

また、バンドルカードの「ポチっとチャージ」のような後払いサービスであれば審査なしで利用できるため、学生でも手軽に利用しやすい。クレジットカードのように利用でき、必要な金額だけチャージできる点が便利だ。

文・MONEY TIMES編集部